Глава 5. Учет операций с персоналом

Глава 5. Учет операций с персоналом

5.1. Общие сведения по расчету заработной платы

В основу расчета заработка рабочих и служащих, как правило, берется 5-ти дневная (40-часовая) рабочая неделя.

Существуют 2 формы оплаты труда – 1) повременная (на основе отработанного времени) и 2) сдельная (на основе количества выполненной работы).

Действующее трудовое законодательство РФ ограничивает максимальную продолжительность рабочего времени. Обычно для работников устанавливается 40-часовая рабочая неделя.

Если работник превышает установленную продолжительность рабочего времени, то такая работа является сверхурочной.

К сверхурочной работе не допускаются:

– беременные женщины и женщины, имеющие детей в возрасте до 3 лет

– лица моложе 18 лет

– некоторые другие (в соответствии с законодательством).

В соответствии со ст. 99 Трудового Кодекса РФ сверхурочные работы не должны превышать для каждого работника 4 часов в течении 2-х дней подряд и 120 часов в год. При этом за первые 2 часа сверхурочных работ оплата осуществляется не менее чем в полуторном размере, а за последующие часы – не менее чем в двойном размере.

Работа в праздничный день оплачивается следующим образом:

– сдельщикам – не менее чем по двойным сдельным расценкам

– работникам, чей труд оплачивается по часовым (дневным) ставкам – не менее чем по двойной часовой (дневной) ставке

– работникам с месячным окладом: 1) если работа выполнялась в пределах месячной нормы рабочего времени, то сверх оклада выплачивается не менее одинарной дневной (часовой) ставки, а если 2) работа выполнялась сверх месячной нормы рабочего времени, то сверх оклада выплачивается не менее двойной дневной (часовой) ставки.

В соответствии со ст. 113 Трудового Кодекса РФ работа в выходные дни запрещается. При 5-ти дневной рабочей неделе работникам положено 2 выходных дня, а при 6-ти дневной рабочей неделе положен 1 выходной день. Общим выходным днем является воскресенье. За работу в выходной день работнику предоставляется либо 1) другой день отдыха либо 2) денежная компенсация по правилам компенсации за работу в праздничный день.

В соответствии со ст. 96 Трудового Кодекса РФ ночным рабочим временем считается рабочее время с 10 часов вечера до 6 часов утра. При работе в это время продолжительность работы (смены) сокращается на 1 час.

К работе в ночное время не допускаются:

– беременные женщины и женщины, имеющие детей в возрасте до 3 лет

– лица моложе 18 лет

– некоторые другие (в соответствии с законодательством).

Каждый час работы в ночное время оплачивается в повышенном размере и доплаты не могут быть ниже, чем установлено законодательством. Так для предприятий с многосменным режимом работы доплата за каждый час работы в ночное время должна быть не менее 40% от ставки (оклада) работника. Предприятие может выплачивать и большие надбавки за работу в ночное время, но сумма таких превышений не включается в себестоимость продукции (работ, услуг), а относится за счет собственных средств предприятия.

Простой – это время вынужденных перерывов в работе, когда работники находятся в организации, но не могут быть использованы. Простои в денежном выражении увеличивают себестоимость продукции и уменьшают прибыль. Простои по вине работника не оплачиваются. Простой не по вине работника оплачиваются не ниже 2/3 тарифной ставки установленной работнику. В период освоения новых видов производства простои не по вине работника оплачиваются из расчета полной тарифной ставки повременщика соответствующего разряда.

Браком в производстве считаются изделия, не отвечающие стандартам или техническим условиям и которые поэтому не могут быть использованы по прямому назначению. Брак бывает частичный (исправимый) или полный (неисправимый). Полный брак не по вине работника оплачивается в размере 2/3 тарифной ставки повременщика соответствующего разряда за время, необходимое на эту работу по норме. Частичный брак по вине работника оплачивается по правилам организации. Частичный брак не по вине работника оплачивается в зависимости от процента годности изделия в соответствии с правилами организации, но не менее 2/3 тарифной ставки повременщика соответствующего разряда за время, необходимое на эту работу по норме. Брак, вызванный дефектами в обрабатываемом материале, обнаруженный после того как на обработку затрачено не менее одного рабочего дня, оплачивается по установленным сдельным расценкам. Брак в период освоения нового производства оплачивается также как и годные изделия.

Каждому работнику предоставляется ежегодный отпуск при сохранении места работы и среднего заработка. Право на отпуск у работника возникает после 6 месяцев его непрерывной работы на предприятии, но по соглашению с работодателем отпуск может быть предоставлен и ранее этих 6 месяцев. Нормативное количество дней отпуска в году не может быть менее 28 календарных дней, а для сотрудников в возрасте до 18 лет – 31 календарный день. В зависимости от организации отпуск может быть до 56 календарных дней в году (например, у преподавателей).

Отпускные выплаты рассчитываются в размере среднего заработка за 3 календарных месяца работы, предшествующих отпуску. В некоторых случаях в организациях, но кроме бюджетных организаций, может устанавливаться расчетный период в 12 календарных месяцев. Для расчета среднего за 3 месяца дневного заработка сумма начисленной заработной платы за 3 месяца делиться на 3 и на 29,6, где 29,6 – это среднемесячное количество календарных дней в году. Сумма выплаты за отпуск определяется умножением среднего дневного заработка на количество дней, подлежащих оплате. Если в расчетном периоде какой-либо месяц отработан не полностью, то расчет выполняется с учетом неотработанного времени и корректирующих коэффициентов (для 5-ти или 6-ти дневных рабочих недель). Праздничные нерабочие дни, приходящиеся на период отпуска, в расчет не принимаются и не оплачиваются.

При увольнении работников с ними производится окончательный расчет и по заработной плате и за время неиспользованного отпуска. Если работник трудится по трудовому договору сроком до 2 месяцев, то ему за каждый отработанный месяц начисляется компенсация за 2 дня. В других случаях работнику за каждый полный месяц работы полагается 2,33 дня отпуска (28 дней отпуска / 12 месяцев). При этом если в отдельном месяце работник трудился половину дней или больше, то ему полагается 2,33 дня, а если в соответствующем месяце работник трудился менее половины дней, то ему не полагаются отпускные дни по этому месяцу.

Пособие по временной нетрудоспособности (по болезни) – особый вид выплат. Эти выплаты осуществляются не как другие, т. е. не за счет себестоимости продукции (работ, услуг), а за счет Фонда социального страхования. При непрерывном стаже работы до 5 лет пособие составляет 60% заработка, при стаже до 8 лет – 80%, при стаже более 8 лет – 100%. Независимо от непрерывного стажа работы пособие выплачивается в размере 100% работникам при наличии у них 3 и более детей в возрасте до 18 лет, инвалидам Великой Отечественной войны, при трудовом увечье, при профессиональном заболевании, при беременности и родах.

Расчетным периодом по пособию по временной нетрудоспособности являются последние 12 месяцев. Если этот период отработан полностью, то определяют среднедневной заработок делением общей суммы начисленной зарплаты на отработанные рабочие дни и полученный среднедневной заработок умножается на количество дней болезни. Если работник отработал меньше 12, но больше 3 месяцев, то расчеты ведутся исходя из фактически начисленной заработной платы за отработанное время. А если работник отработал менее 3 месяцев, то он получает пособие, которое не превышает МРОТ за каждый полный календарный месяц независимо от продолжительности непрерывного стажа работы. Здесь МРОТ – это минимальный размер оплаты труда. При этом даже если работник отработал на предприятии все последние 12 месяцев, то из расчета исключаются дни и соответствующие начисленные суммы, когда он фактически не работал.

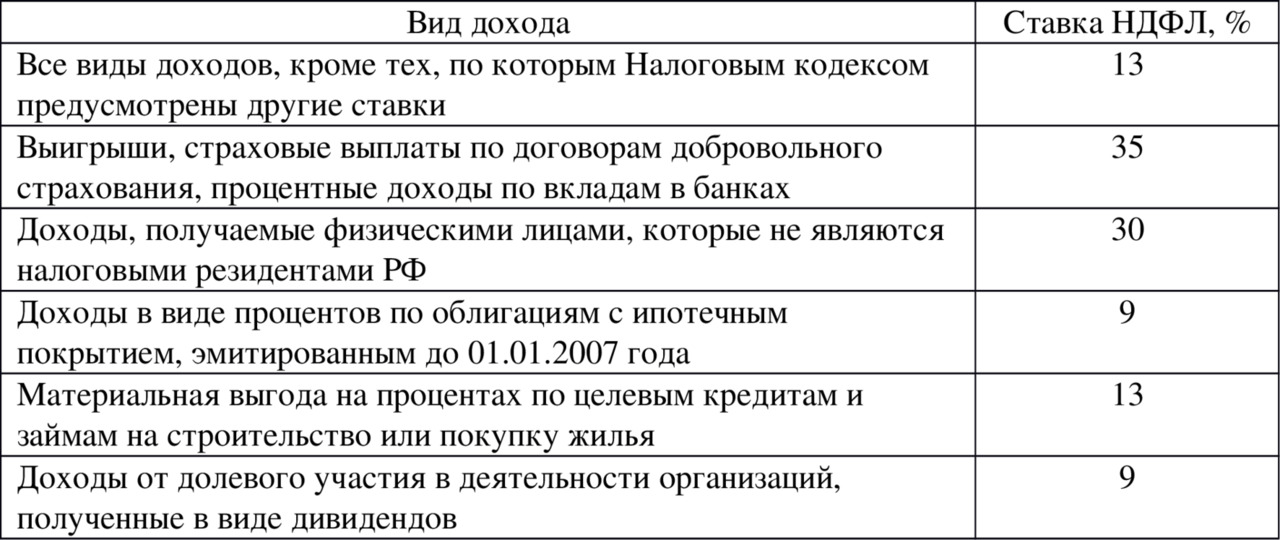

Налог на доходы физических лиц (НДФЛ) удерживается из заработной платы работника в соответствии с порядком, который установлен главой 23 Налогового Кодекса РФ. При этом в налогооблагаемую базу по НДФЛ включаются все доходы налогоплательщика (полученные как в денежном виде, так и в натуральной форме и в виде материальной выгоды). Если работник получал доходы в натуральной форме от организации, то в налоговую базу включается рыночная стоимость этих товаров (работ, услуг).

В соответствии со ст.224 главы 23 Налогового Кодекса РФ действуют следующие ставки НДФЛ:

Ставки НДФЛ

Своевременно не полученную работниками заработную плату предприятие хранит в течении 3 лет.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

3. Учет операций по доверительному управлению. Учет переданного в доверительное управление имущества

3. Учет операций по доверительному управлению. Учет переданного в доверительное управление имущества Предприятие может передать свое имущество на определенный срок в управление другому предприятию (лицу), которое будет осуществлять управление этим имуществом

Глава 8 УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ И РАСЧЕТНЫХ ОПЕРАЦИЙ

Глава 8 УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ И РАСЧЕТНЫХ ОПЕРАЦИЙ РАСЧЕТЫ ПРЕДПРИЯТИЯ Хозяйственная деятельность предприятия не может осуществляться без разнообразных расчетов внутри и вне организации. Внутренние расчеты – это, например, расчеты с персоналом по заработной плате, с

УЧЕТ КАССОВЫХ ОПЕРАЦИЙ В ИНВАЛЮТЕ И ОПЕРАЦИЙ ПО ВАЛЮТНОМУ СЧЕТУ

УЧЕТ КАССОВЫХ ОПЕРАЦИЙ В ИНВАЛЮТЕ И ОПЕРАЦИЙ ПО ВАЛЮТНОМУ СЧЕТУ Для учета операций в инвалюте создастся специальная касса, с кассиром по валюте заключают договор о полной индивидуальной материальной ответственности. Кассы должны быть обеспечены всеми инструкциями,

5.4. Учет прочих операций с персоналом

5.4. Учет прочих операций с персоналом Все виды расчетов с работниками организации, кроме расчетов по оплате труда и расчетов с подотчетными лицами, используется счет 73 «Расчеты с персоналом по прочим операциям».К счету 73 могут быть открыты:субсчет 73—1 «Расчеты

5.7. Таблица бухгалтерских проводок по учету операций с персоналом

5.7. Таблица бухгалтерских проводок по учету операций с персоналом ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ ОПЕРАЦИЙ С ПЕРСОНАЛОМ (ЧАСТЬ 1) ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ ОПЕРАЦИЙ С ПЕРСОНАЛОМ

Глава 10. Учет расчетных операций

Глава 10. Учет расчетных операций 10.1. Расчеты с покупателями и заказчиками Для учета расчетов с покупателями и заказчиками используется счет 62 «Расчеты с покупателями и заказчиками». По дебету счета 62 учитывается долг покупателей, а по кредиту счета

4.5. Порядок выявления и исправления ошибок, выявленных при отражении операций по учету расчетов с персоналом по оплате труда и по прочим операциям

4.5. Порядок выявления и исправления ошибок, выявленных при отражении операций по учету расчетов с персоналом по оплате труда и по прочим операциям Типичными ошибками при проверке правильности учета операций по учету расчетов с работниками по оплате труда является то,

Глава 6. Учет расчетов с персоналом по оплате труда

Глава 6. Учет расчетов с персоналом по оплате труда В этой главе мы расскажем о том, как в программе «1С Бухгалтерия 8» ведется учет расчетов с работниками предприятия по оплате труда.Стоит отметить, что в конфигурации реализован удобный пошаговый механизм расчета,

Глава 10. Учет складских операций

Глава 10. Учет складских операций Складской учет в обязательном порядке ведется на любом предприятии. Ведь даже те субъекты хозяйствования, которые не занимаются торговлей, строительством или производством (то есть видами деятельности, сама специфика которых

Глава 9. Бухгалтерский учет операций по начислению и выплате пособий по временной нетрудоспособности

Глава 9. Бухгалтерский учет операций по начислению и выплате пособий по временной нетрудоспособности Начисление пособия по беременности и родам отражается в бухгалтерском учете, в соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности

Глава 3 Учет снабженческих и закупочных операций

Глава 3 Учет снабженческих и закупочных операций Закупка товаров, сырья и материалов, а также приобретение услуг является одним из ключевых направлений деятельности любого современного предприятия. В этой главе мы научимся оформлять все наиболее популярные