6.5. Основные бухгалтерские проводки по счету 26 «Общехозяйственные расходы»

6.5. Основные бухгалтерские проводки по счету 26 «Общехозяйственные расходы»

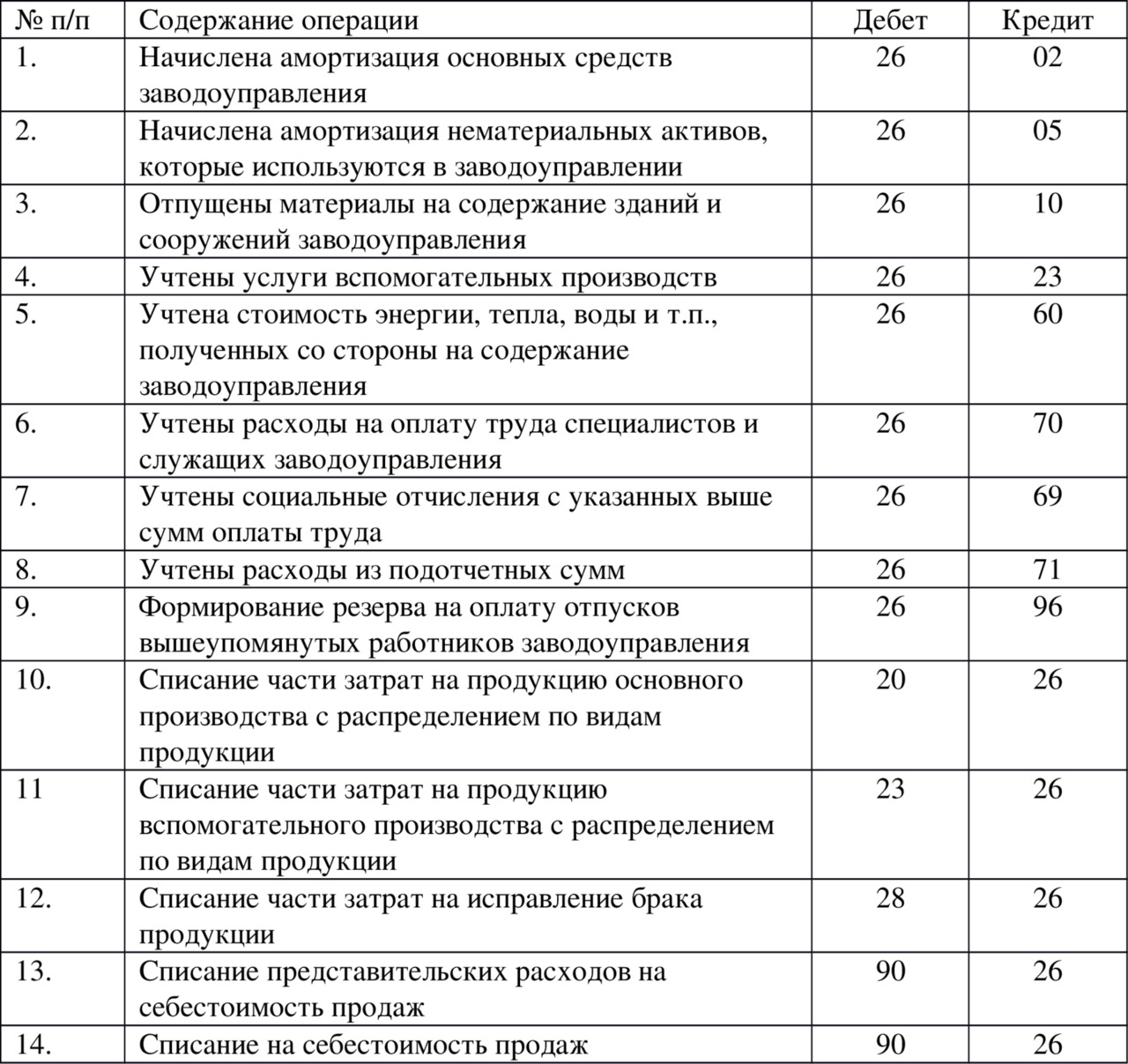

На активном счете 26 «Общехозяйственные расходы» ведут учет расходов по управлению и обслуживанию предприятия в целом, то есть на счете 26 отражают затраты заводоуправления. Счет 26 сальдо на отчетную дату не имеет, следовательно, в балансе не отражается. Затраты, собранные в течении месяца по дебету счета 26, в конце месяца распределяются между видами продукции пропорционально некоторой базе, например, пропорционально заработной плате рабочих основного производства.

На счете 26 учитываются следующие расходы:

– зарплата специалистов и служащих заводоуправления

– социальные отчисления с указанной зарплаты

– амортизация здания заводоуправления

– содержание и ремонт здания заводоуправления

– обеспечение нормальных условий труда

– командировочные расходы

– представительские расходы

– содержание охраны

– расходы на содержание оргтехники

– канцелярские расходы

– почтовые, телефонные, телеграфные, типографские расходы

– расходы на периодическую и прочую литературу

– прочие расходы.

В конце месяца общехозяйственные расходы (по заводоуправлению) полностью переносятся на себестоимость продукции (работ, услуг) основного (и вспомогательного) производства проводкой:

Дебет счета 20 (23) Кредит счета 26

с соответствующим распределением между видами продукции.

Пример 6.2. На предприятии выпускается 3 вида изделий: А, Б, В. Зарплата рабочих основного производства за текущий месяц составила:

– по изделию А – 200 000 руб.

– по изделию Б – 250 000 руб.

– по изделию В – 300 000 руб.

Общехозяйственные расходы (расходы на управление предприятием) текущего месяца составили 90 000 руб. (дебетовое сальдо счета 26).

Распределение общехозяйственных расходов по изделиям будет иметь вид:

Коэффициент распределения равен

90 000 руб. : (200 000 руб. +250 000 руб. +300 000 руб.) = 0,12.

Тогда списание со счета 25 на виды изделий будет иметь вид:

– по изделию А: Дебет счета 20 Кредит счета 26 – 24 000 руб. (= 200 000 руб. * 0,12)

– по изделию Б: Дебет счета 20 Кредит счета 26 – 30 000 руб. (= 250 000 руб. * 0,12)

– по изделию В: Дебет счета 20 Кредит счета 26 – 36 000 руб. (= 300 000 руб. * 0,12)

ОСНОВНЫЕ БУХГАЛТЕРСКИЕ ПРОВОДКИ ПО СЧЕТУ 26 «ОБЩЕХОЗЯЙСТВЕННЫЕ РАСХОДЫ»

Представительские расходы организации – это затраты по приему и обслуживанию представителей других организаций, по проведению деловых встреч:

– по проведению официального приема представителей других организаций

– по их транспортному обеспечению

– по посещению ими культурно-зрелищных мероприятий

– по их буфетному обслуживанию во время переговоров.

Представительские расходы включаются в себестоимость продукции (работ, услуг) в пределах норм. В соответствии с главой 25 Налогового Кодекса РФ это суммы в пределах 4% от расходов на оплату труда за отчетный период, причем только при наличии соответствующих оправдательных документов (договора на обслуживание, платежные поручения, чеки контрольно-кассовых машин).

Представительские расходы отражаются проводками вида:

Дебет счета 26 Кредит счета 10, 50, 70, 69, 71.

Сумма представительских расходов включается в себестоимость продукции (работ, услуг) без «входящего» НДС. Весь «входящий» НДС отражается по счету 19. При этом из бюджета возмещается только та часть «входящего» НДС, которая соответствует нормативной величине представительских расходов. «Входящий» НДС по сверхнормативным представительским расходам списывается на счет 91 «Прочие доходы и расходы» субсчет 91—2 «Прочие расходы», причем эта сумма «входящего» НДС по сверхнормативным представительским расходам не уменьшает налогооблагаемую прибыль.

Пример 6.3. В январе предприятие принимало делегацию деловых партнеров и потратило на соответствующие представительские расходы (буфетное и транспортное обслуживание) 17 700 руб. (включая НДС – 2 700 руб.). Расходы по оплате труда работников предприятия в январе составили 250 000 руб.

Расчет:

Нормативная величина представительских расходов за январь —

10 000 руб. (= 250 000 руб. * 4%).

Соответствующая нормативная величина «входящего» НДС —

1 800 руб. (= 10 000 руб. * 18%).

Бухгалтерские проводки будут иметь вид:

Дебет счета 26 «Общехозяйственные расходы»

Кредит счета 76 «Расчеты с разными дебиторами и кредиторами»

15 000 руб. – сумма представительских расходов (без «входящего» НДС).

Дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям»

Кредит счета 76 «Расчеты с разными дебиторами и кредиторами»

2 700 руб. – «входящий» НДС по представительским расходам.

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами»

Кредит счета 51 «Расчетные счета»

17 700 руб. – оплачены счета за представительские расходы.

Дебет счета 68 «Расчеты по налогам и сборам»

Кредит счета 19 «Налог на добавленную стоимость по приобретенным ценностям»

1 800 руб. – возмещена из бюджета нормативная величина «входящего» НДС.

Дебет счета 91 «Прочие доходы и расходы» субсчет 91—2 «Прочие расходы»

Кредит счета 19 «Налог на добавленную стоимость по приобретенным ценностям»

900 руб. (= 2 700 руб. – 1 800 руб.) – списан «входящий» НДС соответствующий превышению нормативов представительских расходов.

Дебет счета 90 «Продажи» субсчет 90—2 «Себестоимость продаж»

Кредит счета 26 «Общехозяйственные расходы»

15 000 руб. – списаны представительские расходы на себестоимость продаж.

В международных стандартах бухгалтерского учета общехозяйственные расходы называют «некалькулируемыми», так как их объем не связан с объемом производства. Поэтому в отличии от общепроизводственных расходов общехозяйственные расходы относят не на себестоимость продукции (работ, услуг), то есть не на производственные счета (20, 23), а на уменьшение доходов от продаж проводкой:

Дебет счета 90 «Продажи» субсчет 90—2 «Себестоимость продаж»

Кредит счета 26 «Общехозяйственные расходы».

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

14.2.2. Порядок закрытия счетов 97 «Расходы будущих периодов», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы»

14.2.2. Порядок закрытия счетов 97 «Расходы будущих периодов», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» Счет 97 «Расходы будущих периодов» закрывается в той части, в которой эти расходы приходятся на отчетный год. Устанавливают это исходя из

4. Основные бухгалтерские проводки по учету расчетов с подотчетными лицами

4. Основные бухгалтерские проводки по учету расчетов с подотчетными

6.2. Основные бухгалтерские проводки по счету 20 «Основное производство»

6.2. Основные бухгалтерские проводки по счету 20 «Основное производство» Информация о затратах производства (профильного производства данной организации) отражается на активном счете 20 «Основное производство».Остаток по счету 20 «Основное производство» на конец

6.3. Основные бухгалтерские проводки по счету 23 «Вспомогательные производства»

6.3. Основные бухгалтерские проводки по счету 23 «Вспомогательные производства» Для определения себестоимости продукции и услуг вспомогательного производства используется активный счет 23 «Вспомогательные производства». Счет 23 аналогичен счету 20.Остаток по счету

6.4. Основные бухгалтерские проводки по счету 25 «Общепроизводственные расходы»

6.4. Основные бухгалтерские проводки по счету 25 «Общепроизводственные расходы» На активном счете 25 «Общепроизводственные расходы» ведут учет расходов по управлению и обслуживанию цехов, то есть на счете 25 отражают затраты цеха. Счет 25 сальдо на отчетную дату

6.6. Основные бухгалтерские проводки по счету 28 «Брак в производстве»

6.6. Основные бухгалтерские проводки по счету 28 «Брак в производстве» Активный счет 28 «Брак в производстве» используется для учета затрат на исправление брака и соответствующих средств, затраченных на окончательный брак. Счет 28 сальдо на конец месяца не имеет и,

6.7. Основные бухгалтерские проводки по счету 29 «Обслуживающие производства и хозяйства»

6.7. Основные бухгалтерские проводки по счету 29 «Обслуживающие производства и хозяйства» На активном счете 29 «Обслуживающие производства и хозяйства» учитываются соответствующие затраты, если на балансе предприятия находятся, например, общежития, гостиницы,

6.8. Основные бухгалтерские проводки по счету 96 «Резервы предстоящих расходов»

6.8. Основные бухгалтерские проводки по счету 96 «Резервы предстоящих расходов» Наиболее распространенным является резервирование зарплаты работников за время отпуска. Дело в том, что отпуска работникам организации предоставляются в течении года неравномерно. Это

6.9. Основные бухгалтерские проводки по счету 97 «Расходы будущих периодов»

6.9. Основные бухгалтерские проводки по счету 97 «Расходы будущих периодов» Расходы будущих периодов это затраты, произведенные в отчетном периоде, но по сути относящиеся к будущим периодам.Основной пример таких расходов это расходы на подготовку и освоение нового

1.5. Бухгалтерские проводки, связанные с учетом доходов

1.5. Бухгалтерские проводки, связанные с учетом доходов Наиболее важные проводки снабжены краткими комментариями. Бухгалтерские счета расположены в порядке, предусмотренном действующим Планом счетов бухгалтерского учета финансово-хозяйственной деятельности

2.5. Бухгалтерские проводки, связанные с учетом расходов

2.5. Бухгалтерские проводки, связанные с учетом расходов Наиболее важные проводки снабжены краткими комментариями. Бухгалтерские счета расположены в порядке, предусмотренном действующим Планом счетов бухгалтерского учета финансово-хозяйственной деятельности

3.5. Бухгалтерские проводки, связанные с учетом прибылей и убытков

3.5. Бухгалтерские проводки, связанные с учетом прибылей и убытков Наиболее важные проводки снабжены краткими комментариями. Бухгалтерские счета расположены в порядке, предусмотренном действующим Планом счетов бухгалтерского учета финансово-хозяйственной

3. Основные бухгалтерские проводки по учету объектов нематериальных активов

3. Основные бухгалтерские проводки по учету объектов нематериальных активов В бухгалтерском учете оформляются следующие проводки по учету объектов нематериальных активов (см.

5. Основные бухгалтерские проводки по счету 05

5. Основные бухгалтерские проводки по счету 05 В бухгалтерском учете объектов нематериальных активов по счету 05 оформляются следующие проводки (см.

Хозяйственные операции и бухгалтерские проводки

Хозяйственные операции и бухгалтерские проводки Формировать хозяйственные операции и бухгалтерские проводки в программе «1С Бухгалтерия 8» можно несколькими способами, которые перечислены ниже.? Автоматически одновременно с проведением документа. Для этого

Бухгалтерские проводки и отчетность по зарплате

Бухгалтерские проводки и отчетность по зарплате Как мы уже отмечали ранее, бухгалтерские проводки по заработной плате, а также по начислениям и удержаниям программа автоматически сформирует после того, как создан и проведен документ Отражение зарплаты в