Глава 10 Можно ли предсказать будущее по следам?

Глава 10

Можно ли предсказать будущее по следам?

Нынешнее десятилетие было просто прекрасным для аналитических исследований на Уолл-стрит. В каждой — или почти каждой — фирме теперь есть аналитический отдел. (Я говорю «почти», потому что в некоторых фирмах весь аналитический отдел — это семнадцатилетний юнец в кроссовках, которого выперли не только из средней школы, но и отовсюду, откуда кого бы то ни было можно попереть. В обязанности этого адепта, вечно жующего жвачку, входит бегать за сэндвичами, доставлять сертификаты на акции и ставить штамп «Аналитический отдел, "Доннер, Блитцен энд Ко.", Член Нью-Йоркской фондовой биржи» на отчетах, которые поступают из настоящих аналитических центров, типа «Аргус» или «Эквити Рисерч Ассошиэйтс». Потом «Доннер, Блитцен энд Ко.» рассылают эти отчеты с припиской, гласящей: «Мы считаем, что вам будет интересно познакомиться с нашими последними исследованиями работы химической промышленности, которые со всей тщательностью провела наша группа аналитиков».)

Аналитические исследования — вещь прекрасная, но вздувшаяся ныне исследовательская волна выросла настолько, что уже практически каждый знает, что добыча нефти в Содружестве Амрахских Эмиратов увеличилась во втором квартале, достигнув 11 674 322 барреля в день, и что товарные запасы производителей телевизоров среднего ценового уровня по сравнению с прошлым годом сократились на 5,3 процента, но выросли на 0,6 процента по сравнению с прошедшим кварталом.

Увы, как мы с вами успели убедиться, участие в Игре — не всегда строго рациональное занятие. Если бы оно было таковым, то весь рынок был бы охвачен скрупулезным поиском фактов, а многие игроки впали бы в смертную тоску и изобрели какую-нибудь новую Игру. Поскольку же часть Игры заключается в расчете поведения остальных игроков, то появились целые Системы, призванные ответить на главный вопрос: Что делают все остальные? В такой — самой примитивной — форме вопрос «Что делают все остальные?» вносит свой мощный вклад в ежедневную нагрузку на телефонные сети. Как вы уже знаете, Уолл-стрит в определенной степени стала воплощением прогнозов Маршалла Маклюэна о мире в электронную эпоху, превратившись в глобальную деревню, где главный принцип функционирования — «сказал-услышал».

Иногда обитатели этой глобальной деревни в своем племенном ритуале снимают трубку и действительно говорят нечто вроде: «Наши нефтяные аналитики только что вернулись из Содружества Амрахских Эмиратов, где добыча нефти увеличилась во втором квартале, достигнув 11 674 322 барреля в день, не считая порции, которую они откачивают для русских, — и мы не уверены, насколько эта порция велика, потому что министр иностранных дел Фавзи эль Шнур, прежде чем дать нам эту информацию, хочет кое-что положить на свой счет в швейцарском банке». Нередко они действительно говорят так. Но гораздо чаще такого рода коммуникация ограничена печатной продукцией, а непосредственное общение происходит примерно так:

Глобальная Деревня № 1: «Так вот, наши нефтяные аналитики только что вернулись из Содружества Амрахских Эмиратов..».

Глобальная Деревня № 2: «Жарко там, небось, чертовски, а? Мы тоже как-то посылали туда своего аналитика, так он вернулся с каким-то редким желудочным расстройством. Бедняга… Пришлось пересадить его в отдельную комнату».

Глобальная Деревня № 1: «Наши аналитики жалуются на желудок с первого дня приезда».

Глобальная Деревня № 2: «Кстати, а ты видел вчерашнюю котировку акций «Фавзи Ойл»? Тридцать один с половиной. И с хорошим объемом торгов. Не знаешь, почему?»

Глобальная Деревня № 1: «Я только что встречался за ленчем с одним знакомым, который говорит, что ребята из «Континентал Гроуз» активно покупают «Фавзи»».

Глобальная Деревня № 2: «Ребята из «Контитентал» покупают? Это точно?»

Глобальная Деревня № 1: «За что купил, за то и продаю».

Телефон, как попытка выяснить, «что делают все остальные», имеет один недостаток количество обрабатываемой информации ограничено временем, которым располагает индивидуум. Этот факт позволяет понять популярность графиков. Графики — осязаемый, зримый способ выяснить, если и не «что делают все остальные», то, по крайней мере, «что все остальные делали до сих пор». Рассуждая исторически, искусство вычерчивания графиков и схем — назовем его чартизмом — существовало прежде аналитических исследований, потому что чартизм бушевал вовсю еще тогда, когда аналитические исследования ограничивались попытками подсмотреть в щелочку, чем занимаются Дэниэл Дрю и Джей Гулд. Новичкам это может показаться странным, потому что с тех пор чартизм окружил себя ореолом академической утонченности.

«На бирже существует огромное количество инвесторов, — писал Томас Гибсон в книге «Ловушки спекуляции», — всем сердцем верящих в так называемые «графические системы» спекуляции, то есть схемы, изучающие прошлое движение акций и на этом строящие свои операции. Это занятие настолько популярно, что изготовление и издание схем и графиков стало чрезвычайно цветущим бизнесом».

Книга Гибсона была опубликована в 1906 году компанией «Мудис».[5] Как говорят французы, «чем больше перемен, тем более вещи неизменны». Если вы вспомните о том, что эта книга была напечатана спустя всего несколько лет после того, как в здании фондовой биржи продавцы акций, игравшие на понижение, буквально сорвали рубашку с представителя компании «Нортерн Пасифик», и за год до того, как Дж. П. Морган лично спас от краха Казначейство Соединенных Штатов, да к тому же припомните, что в те годы в «Оскаре» дюжина устриц стоила восемь центов, — вы увидите, что в нашем огромном меняющемся мире кое-какие вещи остаются неизменными. Гибсон, которого трудно назвать непредвзятым наблюдателем, продолжает: «Существуют различные варианты и разветвления этой системы, но основной план заключается в повторяемости — вне зависимости от реальных условий и обстоятельств. Такая идея абсолютно ложна, глупа и крайне опасна». Сказано это было, как видите, до того, как «Мудис» занялась бизнесом на графиках и диаграммах.

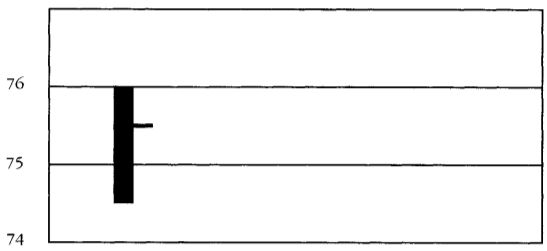

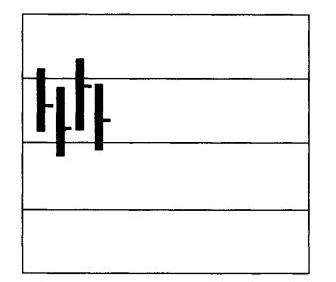

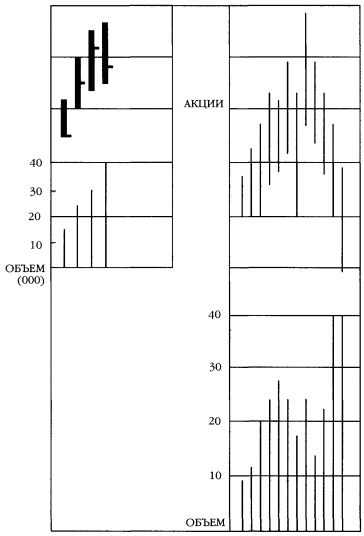

Но о чем, собственно, идет речь? Отвлекаясь от параллельных тем, таких, как астрологические карты Солнца и Луны, мы можем с помощью антропологов выяснить, что во времена австралопитека пещерные люди делали примерно такие рисунки:

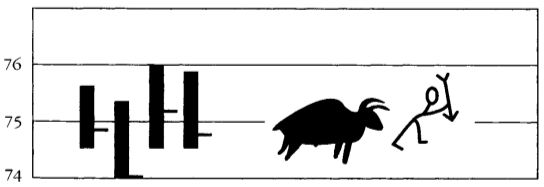

Вы видите, что вертикальный столбик представляет собой границы движения цены акции за день, а горизонтальная черточка показывает, какой была ее котировка на момент закрытия биржи. На следующий день пещерный человек проделывал то же самое И через пару недель стена пещеры выглядела примерно так:

Таким образом и родилась первая гистограмма или столбиковая диаграмма. Однако никакой тенденции на этой диаграмме не видно, — иначе говоря, никто не мог понять, что же там происходило [6]. А потом, в одну прекрасную неделю, рисунок на стене пещеры стал таким:

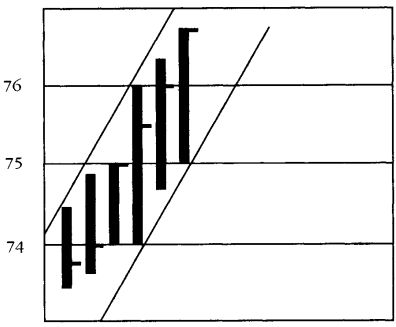

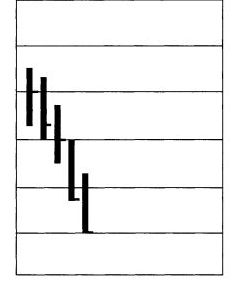

Пещерный человек провел линии, соединяющие вершины и концы столбиков, создав тем самым Канал, — вот так и родилась первая Тенденция. В будущем появятся и такие научные открытия и находки, как «уровень поддержки», «уровень сопротивления», «блюдце», «голова и плечи», «перевернутая голова и плечи», «истинные V», «перевернутые V», «размеренные шаги», «треугольники», «клинья», «флаги», «ромбы», «разрывы», «обратные движения», «острова», «коробки», «волчки», «фланги», «ложные развороты», «бегущие стражи» и «одиночные концы».

Но для того чтобы свести это в единую Концептуальную Схему, должен был родиться Исаак Ньютон. Собственно говоря, чартистом Ньютон не был, хотя все чартисты убеждены, что он был одним из них. Однажды — после происшествия с яблоком — Исаак Ньютон сказал: «Тело, находящееся в движении, имеет тенденцию оставаться в движении, а тело в состоянии покоя имеет тенденцию оставаться в покое». Во всяком случае, чартисты формулируют это примерно так.

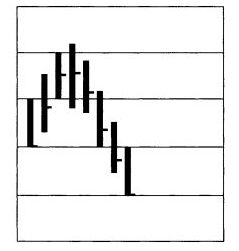

Без Исаака Ньютона картинки на стене пещеры так и остались бы просто-напросто картинками. Но после Исаака Ньютона идея о том, что эти столбики могут представлять какое-то движение, стала уже вполне приемлемой. А когда все приняли, что столбики могут представлять собой движение, уже вполне естественным было утверждение, что Тенденция остается Тенденцией всегда, — во всяком случае, до тех пор, пока она не перестанет быть Тенденцией. Иными словами, если что-то происходит примерно так:

то оно так и будет происходить до тех пор, пока не пойдет так:

если, конечно, не пойдет еще вот этак:

Наихудшая ситуация возникает, когда оно идет так:

что, казалось бы, показывает, что дальше оно двинется вот как:

в то время как на самом деле оно разворачивается и идет так:

А это уже называется Ловушкой, или, иначе говоря, Исключением, Которое Подтверждает Правило.

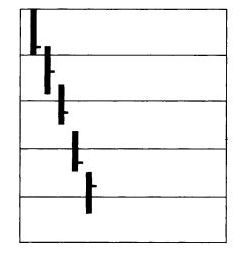

Ниже вы даже можете изобразить объем акций, участвовавших в торгах, вот так:

что позволяет нам видеть, сопровождалось ли движение цен активными торгами — или же мы имеем здесь дело с вялыми акциями, которые таскают вверх и вниз два игрока, уставшие резаться в дурака и переключившиеся на биржу.

Вот вы и познакомились с основными положениями чартизма. Пока, я думаю, проблем у вас не возникло. Схема, график или диаграмма могут быть удобным способом, чтобы представить, как все происходило: каковы были колебания цены и каков был объем торгов.

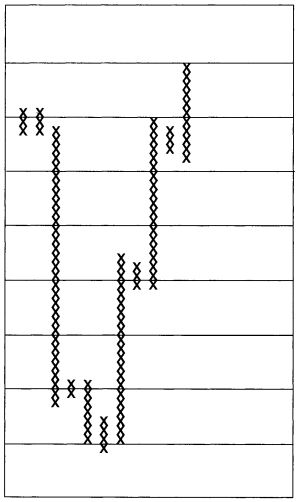

Эти «столбики» показывают колебания цены, и по самому определению слова «столб» они должны быть прямыми вертикальными линиями. А вот вам вариант, который называется «крестики-нолики» — и это вовсе не какой-то танец, а полная и обстоятельная диаграмма всех следов, оставленных акцией. Каждое движение цены отмечается буквой «х» на миллиметровой бумаге. Например, акция, которая почти не двигалась, через три месяца выглядит примерно так:

А, скажем, другая акция, которую мотало вверх и вниз, уже через неделю может выглядеть так:

Основной информационный тезис всех графических теорий сводится к тому, что движение акций можно грубо разбить на четыре этапа. Вот они:

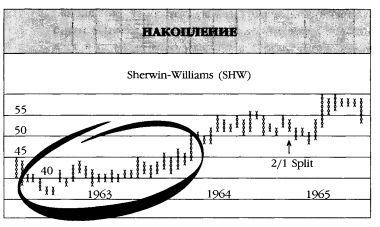

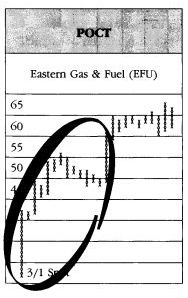

1. Накопление. Чтобы изобразить химически чистый вариант, примем, что наши акции долгое время находились в полусне, вяло участвуя в торгах. Затем объем торгов нарастает, а с ним, вероятно, и цена.

2. Рост. На стадии накопления еще существовало достаточное количество продающих, которые были бы рады сплавить залежалый товар любому идиоту, согласному его купить. Теперь же предложение может стать не таким частым явлением, и все больше желающих гоняется за акциями, отчего они резко идут вверх в цене.

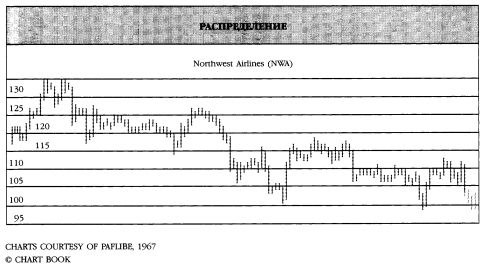

3. Распределение. Умные Люди, купившие акции раньше, теперь деловито продают их Идиотам, которые покупают их поздно. В результате устанавливается своеобразная «ничья», где дальнейший результат зависит от того, чей энтузиазм перевесит.

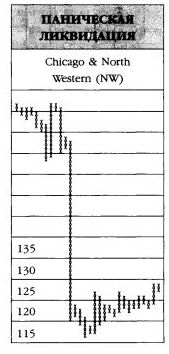

4. Паническая Ликвидация. Удирают все: Умные, Идиоты — удирает «каждый». Поскольку больше «никто» не хочет покупать, акции идут вниз. (Конечно, «кто-то» все равно должен покупать акции в их движении вниз, иначе они за сутки рухнули бы до нуля.)

Теперь мы подошли к более сложной материи. Момент, когда акции после периода подъема уже никуда не движутся, а толкутся на одном и том же уровне цен, чартисты называют «уровнем сопротивления». Когда акции падают до уровня, ниже которого они уже не опускаются, чартисты называют это «уровнем поддержки».

Если можно было бы полагаться на все эти схемы и графики, то у нас был бы не мир, а заглядение. Но если бы все действительно обстояло так четко и однозначно, все двадцать два миллиона активных инвесторов обложились бы графиками, — и Игре пришел бы конец. Акции имеют склонность проскакивать напрямую через уровни сопротивления или поддержки, приостанавливаясь лишь на момент, чтобы поклонники графиков могли продать (на уровне сопротивления) или купить (на уровне поддержки). Конечно, чартисты могут всегда в ретроспективе сказать, что это была классическая «Ловушка», но это вряд ли способно утешить бедолаг, в Ловушку угодивших.

Если бы графики были лишь картинами того, что уже произошло, вокруг них не было бы никакого ажиотажа. Они просто использовались бы как приложения к статистическим сборникам типа «Мудис» или «Стандард энд Пурз». Но серьезные разногласия вызывает идея о том, что они могут быть показателем каких-то будущих движений цен.

Фундаменталисты утверждают, что цены акций следуют за состоянием дел в компании: уровнем продаж, валовой выручкой, чистой прибылью и еще Бог знает чем. Чартисты утверждают, что на все эти факторы поправка уже сделана: все они уже заложены в цене акции. А то, на что не сделана поправка, и проявится в движении курса акции.

Взглянем еще раз на идею поддержки и сопротивления. Скажем, график показывает, что акции «Диджитал Дейташмяк» какое-то время раскачивались между 19 и 21. Потом одним мощным рывком они взлетели до 36–38, побарахтались там и снова сползли вниз. Чартисты в данном случае скажут, что на уровне 20 располагается поддержка. Здесь предполагается, что они захотят покупать акции, если их цена вернется на этот уровень. Или что на бирже есть люди, пристально наблюдающие за акциями, которые от них «удирают». Они не хотят гнаться за ними на уровне высоких цен, но с удовольствием купят их, если они спустятся до привлекательного для этих покупателей уровня. И наоборот, есть люди, которые при цене 38 продавали. Если теперь акции снова разворачиваются вверх, то прежние продавцы предположительно снова захотят продавать при цене 38, а, кроме того, люди, не успевшие продать в первый раз, могут захотеть продавать при уровне в 38 пунктов.

Если же «Диджитал Дейташмяк» сначала опускается, а затем взмывает вверх, пролетая цифру 38, то старая точка сопротивления становится новой точкой поддержки, и весь процесс повторяется снова.

Как видите, в чартизме существует фундаментальная посылка: то, что было верно вчера, будет верно и завтра. Время как фактор — за исключением прошедшего времени — в расчет не принимается. Если есть какие-то новые факторы, которые должны найти отражение в будущем, они проявятся, когда «Диджитал Дейташмяк» прорвется либо через уровень сопротивления, либо через уровень поддержки — и тогда, как гласит теория, вы и увидите, что что-то происходит.

По большому счету, чартисты всегда испытывали больше неудобств, чем фундаменталисты. Фундаменталист способен представить в своем отчете новости компании вкупе с обобщениями, что позволяет ему выкрутиться не без изящества. Фундаменталист может сказать, например, следующее:

«Нынешняя слабость акций компании «Шиш Консолидейтед» вызвала вполне обоснованные вопросы инвесторов. Производственные сложности с упаковкой новых собачьих консервов на филиале «Шиш Дог Фуд» привели к расходам, превысившим бюджетные нормы. Несмотря на увеличение уровня продаж на 4 процента, доходы сократились на 7 процентов, а чистая прибыль филиала вполне вероятно упадет на 10 процентов. Уровень продаж в остальных филиалах «Шиш Консолидейтед» отражает общую вялость экономики. В результате сальдо может оказаться не намного лучше, чем в прошлом году. Понимая, что краткосрочные соображения инвесторов могут повлиять на текущее движение цен, мы тем не менее продолжаем считать, что «Шиш Консолидейтед» в длительной перспективе представляет интерес для терпеливого инвестора».

Иными словами, аналитик сообщил о том, что произошло, когда акции уже рухнули, но если вы терпеливы, то в длительной перспективе все может быть в порядке. Ключевая фраза здесь «длительная перспектива». Ее применяют к акциям, пожалуй, 80 процентов компаний, которые еще не начали заполнять бумаги на банкротство. И никого не волнует то, что долгосрочная перспектива состоит из серии краткосрочных перспектив, или то, что в долгосрочной перспективе мы все покойники. Фразы типа «терпеливый инвестор» и «долгосрочное повышение стоимости актива» звучат в унисон с капиталистической моралью. В представлении уолл-стритских авторов отчетов их аудитория в основном состоит из миллионеров, разъезжающих в собственных вагонах из Саратоги в Палм-Спрингз под аккомпанемент тихих шагов безмолвной прислуги и тикание настенных часов. И все, что им нужно, это быть в компании других миллионеров. Они настоящие терпеливые долгосрочные инвесторы, а денег у них столько, что о деньгах они больше и думать не хотят.

Конечно, люди из аналитического отдела на самом деле, если вы их прихватите дома, не думают, что все, читающие отчет, это летающие на собственных самолетах миллионеры. Но язык, которым они пользуются, и заключения, которые они делают, неизбежно приводят вас к именно такому выводу — такова уж оборотная сторона привычки выкручиваться. Намного легче сказать: «В то время как краткосрочные прогнозы неясны, в долгосрочной перспективе акции трогать не следует», чем отрезать: «Сплавляйте их, и чем быстрее, тем лучше».

У чартиста гораздо меньше материала для отчетов, а кроме того, у него нет никаких «свободных зон» или «долгосрочных перспектив», за которыми он мог бы спрятаться. Его тезис заключается в том, что прошлые тенденции говорят нам о будущих тенденциях Поэтому он вынужден сказать, собирается ли рынок (сумма курсов акций) или отдельно взятая акция идти вверх или вниз, а такое его предсказание очень легко проверить. И тогда ему приходится говорить нечто, похожее вот на это:

«Мы не предполагаем бурного роста, если только рынок не окажется способным прорваться через установившуюся ранее точку сопротивления на уровне 920. Нынешняя слабость акций нефтяной индустрии и сила активов аэрокосмических компаний указывают на смену лидеров. Точка поддержки установилась на уровне 885, и при условии, что она не будет пробита, мы предполагаем, что в ближайшее время движения вниз не произойдет. Таким образом, диапазон торгов указан выше».

Иными словами, рынок не пойдет вверх, если, конечно, он не пойдет вверх. Он не пойдет вниз — если, конечно, не пойдет вниз. И он останется на том же уровне, если, конечно, не произойдет первое или второе.

Но все это может и не быть столь бесполезным, как кажется на первый взгляд. Безусловно, и покров тайны, и шаманские заклинания нередко смешны, особенно когда другие чартисты публикуют совершенно другие выводы, основанные на тех же самых графиках. Но если график может показать вам то, что происходило, а все это резко отличается от того, что, как вы думали, должно было происходить, — вам, видимо, надо еще раз обдумать все сначала, даже если будущее и не просматривается в выложенных на блюдце чайных листьях. Наличие графика предполагает, что вам следует обратить на него внимание, потому что люди, которые уже подключались к игре, — а, стало быть, создали этот график — умнее вас, или знают что-то, чего вы не знаете. Вы можете данное предположение оставить без внимания, но это неплохой способ перепровериться.

Так можно ли по следам движения цен действительно предсказать будущее?

Если бы это всюду и для всех было действительно возможно, то очень скоро снова стало бы невозможным. Когда любой и каждый что-то знает, тогда никто не знает ничего. Рынок стал бы слишком «эффективным» — разрыв между настоящими и будущими ценами был бы замкнут точными прогнозами. А чартист, как и дельфийский оракул, должен быть постоянно готов выдать на гора свои туманные предсказания, вокруг которых выстраивается религия со всеми обрядами и песнопениями.

Значит ли это, что графики можно игнорировать? Думается, что графики все-таки могут быть полезным инструментом, даже не обладая прогностическими качествами. Диаграмма может дать вам мгновенный портрет характера акции: идет ли она в ритме менуэта, танцует ли вальс, твист или рок-н-ролл. Диаграмма также может в какой-то степени показать, как менялся характер самого танцора. И, кстати, появилась даже математическая поддержка тезиса о том, что тенденция движения сохраняется. Недавно был опубликован реферат докторской диссертации Роберта Леви, названный «Концепция относительной силы прогнозов цен обычных акций», который занимается именно этой темой. Первые шестьдесят страниц книги являются, пожалуй, самым точным описанием того, что такое «технический» анализ рынка. В остальном книга представляет собой блестящее и неожиданное исследование последовательностей в ценовых характеристиках — но поскольку это исследование пользуется обильной компьютерной статистикой и высшей математикой, оно вряд ли имеет отношение к перепачканным тушью чартистам, хотя в ряде тезисов и поддерживает то, что они делают.

И наконец, хотя графики, может, и не делают того, что им приписывают чартисты и продавцы диаграмм, но этапы накопления и распределения, которые они пробуют описывать — пусть и не слишком точно — стали частью уолл — стритского лексикона. А лексикон этот распространен настолько, что нередко используется применительно к самым разным вещам. Я вспоминаю, как при обсуждении за обедом межчеловеческих отношений один джентльмен сказал: «Формирование шипа на графике брака — вещь неприятная», а кто-то добавил: «В браке всегда есть и будут и «острова», и «развороты». При этом никто из присутствующих никакой неловкости не испытал. В лексиконе чартизма один из самых волнующих моментов — это момент, когда акция делает внезапное резкое движение после долгого пребывания на «базе» одного и того же ценового уровня. Однажды мы обедали с другом в ресторане, где в другом конце зала заметили нашего общего знакомого — раскрасневшегося, сияющего и счастливого. «Нет, биржа тут не при чем, — сказал мой друг. — У него новая зазноба, и вчера они впервые признались друг другу в любви. Тебе знакомо это поразительное чувство, когда наконец отрываешься от базы?»

К тотемам и амулетам можно относиться как к суеверию, но если суеверие это часть игры, а ее задача предугадывать движения толпы, то знание тотемов неизбежно становится частью прогностической работы.

В чартизме существует один основополагающий тезис, который нам стоит выделить и рассмотреть. Прошлые тенденции определяют будущие тенденции, а движение должно быть показано на диаграмме. Все чартисты, чтобы экстраполировать и визуально представить это движение, должны проводить какие-нибудь линии между ценами в разные промежутки времени. Это может быть медиана, это могут быть линии, связывающие вершины или низшие точки. А далее тезис гласит, что эта акция (или группа акций) с большей вероятностью двинется вдоль прочерченной линии. Вопрос о том, что же такое «с большей вероятностью», — 51 процент? 99 процентов? — остается открытым, а ведь именно эту позицию враг и атакует. К тому же враг настроен серьезно. Графиков и диаграмм существует великое множество, а мы с вами пока коснулись только азов. Но теперь давайте посмотрим, как атакует враг.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Глава 6 Будущее прицельного маркетинга

Глава 6 Будущее прицельного маркетинга 1. Цитата из статьи “The Future According to Spielberg: Minority Report and the World of Ubiquitous Computing", M-Pulse magazine, опубликованной Hewlett-Packard Company, August 2002.2. Интервью Джеффа Забина с Джеффом Бурцом, 21 июля 2003 года.3. Там же.4. “Bigger Monster, Weaker Chains: The Growth of an American Surveillance Society”,

Можем ли мы предсказать будущее?

Можем ли мы предсказать будущее? Мне постоянно задают этот вопрос. И, конечно, ответ – нет. Ни у кого из нас нет хрустального шара. Но мы можем знать о будущем достаточно, чтобы планировать. Есть разница между пророчеством и дальновидностью. Пророчество – попытка

2. Новые дела в списке можно создавать при помощи электронной почты на текущий день или на будущее

2. Новые дела в списке можно создавать при помощи электронной почты на текущий день или на будущее Как и отображение задач одного дня за один раз, эта функция – способность создавать задачи, отсылая письма в список дел, – чрезвычайно важна.Электронное письмо –

Глава 13 Будущее цифровой грамотности

Глава 13 Будущее цифровой грамотности Цифровая эра лишь началась. Биты обретают все большее значение для нашей жизни и работы, а ведь мы с ними только знакомимся. Во время начала новой эпохи трудно даже представить себе масштаб происходящих изменений, а не то что понять,

Глава 13 По следам чудовища

Глава 13 По следам чудовища Внутри нас огромная неизведанная страна, которую нужно принимать во внимание, анализируя свои вкусы и ощущения. Джордж Элиот Как любая хорошая история ужасов, финансовые рынки тоже имеют своего морского чудовища. Это чудовище редко появляется

Глава 10 Предсказывая будущее

Глава 10 Предсказывая будущее Сигналы раннего оповещенияИстории о поражениях и о глубинных причинах этих поражений помогают найти ответ на вопросы, которые волновали нас с самого начала, но до сих пор оставались на втором плане. Как вовремя заметить опасность? Какие

ГЛАВА 11. НЕОПРЕДЕЛЕННОЕ БУДУЩЕЕ

ГЛАВА 11. НЕОПРЕДЕЛЕННОЕ БУДУЩЕЕ У многих из нас довольно романтическое представление о том, как возникает креативность. Некоему одиночке, озаренному вдохновением, является перед внутренним взором фильм или какой-то другой продукт. Затем этот вдохновленный одиночка

Глава 5. Маркетинг, ориентированный на будущее

Глава 5. Маркетинг, ориентированный на будущее Иногда менеджеру приходится становиться смелым и ловким циркачом и осторожно шагать по проволоке, натянутой между ближайшими задачами и отдаленными целями. Маркетинг – это процесс, посредством которого организация

Глава 11. Будущее партизанского маркетинга

Глава 11. Будущее партизанского маркетинга «Партизанский маркетинг» — это самая продаваемая серия книг по маркетингу в истории. На сегодняшний день продано 18 млн экземпляров, серия переведена на 42 языка. И я не намерен останавливаться на достигнутом!Причина

Глава 9 Будущее социального предпринимательства

Глава 9 Будущее социального предпринимательства Будущее социального предпринимательства наполнено возможностями и инновациями, способными решить многие серьезные проблемы общества. Особенно важно в данном контексте понять, как меняется внимание к проектам,

Глава 12. Либертарианское будущее

Глава 12. Либертарианское будущее Политическое общество не сумело привести нас в новую эру мира и изобилия, которую оно обещало. Чем больше была степень принуждения и грандиознее обещания, тем к более катастрофическим последствиям приводила деятельность принуждающего

Что может предсказать тот, кто ничего не предсказывает

Что может предсказать тот, кто ничего не предсказывает Жирный Тони не верит в предсказания. Но он сделал состояние, предсказав, что кое-кто – предсказатели – вылетит в трубу.Парадокс, не так ли? На конференциях Ниро встречал физиков из Института Санта-Фе, которые верили в