ЗАДАНИЕ ДЛЯ САМОСТОЯТЕЛЬНОГО ВЫПОЛНЕНИЯ:

ЗАДАНИЕ ДЛЯ САМОСТОЯТЕЛЬНОГО ВЫПОЛНЕНИЯ:

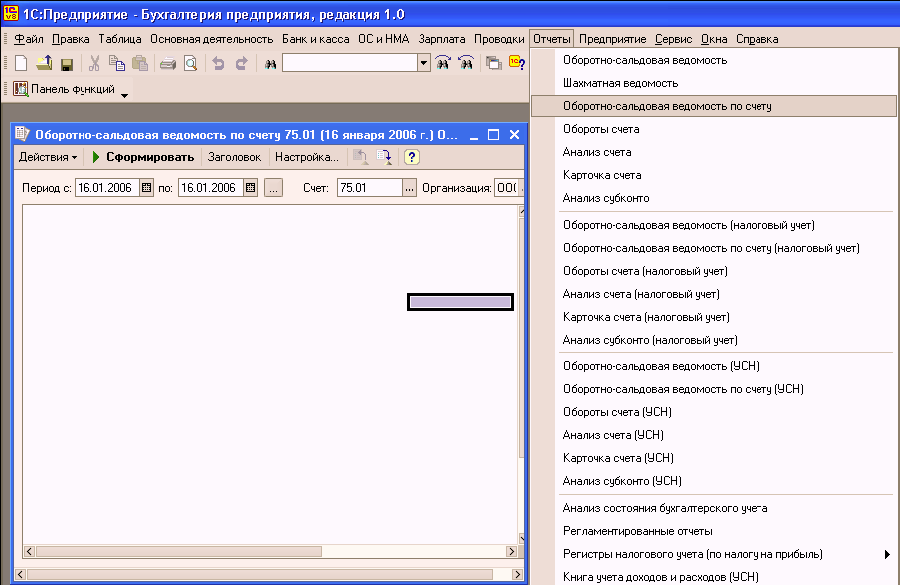

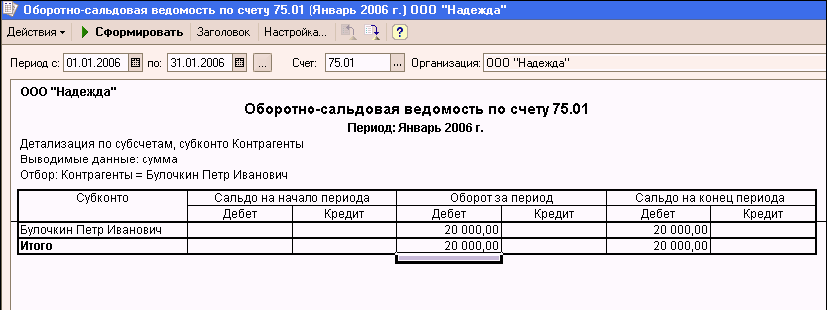

Сформировать оборотно-сальдовую ведомость по счету 75.01 за январь 2006 г. для контрагента Булочкина. Контрольная цифра: сальдо счета 75.01 дебетовое и равно 20 000.

Алгоритм выполнения задания:

командой Отчеты ? Оборотно-сальдовая ведомость по счету вывести на экран форму «Оборотно-сальдовая ведомость по счету.

При формировании предыдущего отчета, нажать на кнопку Настройка на панели инструментов. При этом на экран выводится форма «Настройка» с закладкой «Общие».

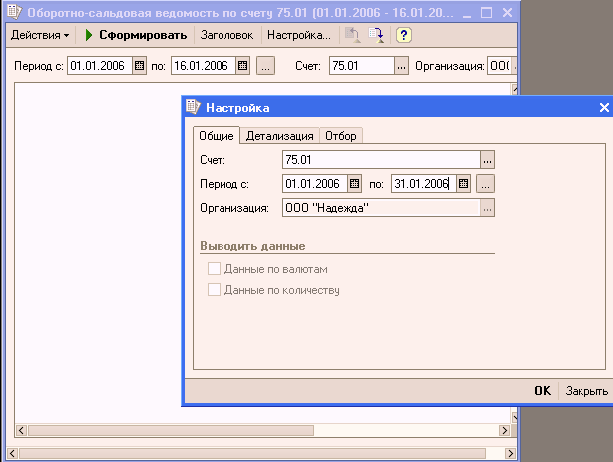

На закладке «Общие»:

указать счет, по которому будет формироваться ведомость – 75.01;

перейти на закладку «Отбор» щелчком на наименовании закладки.

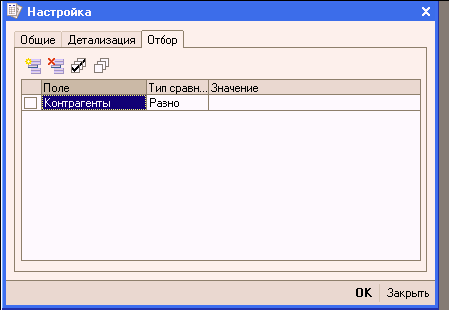

На закладке «Отбор»:

дважды щелкнуть в колонке «Значение» строки с наименованием аналитического разреза на счете 75.01 Контрагенты. В результате поле откроется для редактирования;

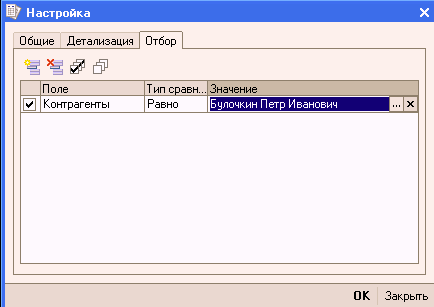

щелчком по кнопке открыть справочник «Контрагенты» и двойным щелчком выбрать в нем элемент с наименованием Булочкин Петр Иванович; щелкнуть по кнопке ОК и посмотреть отчет.

Если отбор не устанавливать, в отчет будут включены элементы данного вида субконто.

Анализ информации, проведенный на основании данных оборотно-сальдовой ведомости по счету 75 «Расчеты с учредителями», свидетельствует о факте регистрации уставного капитала и, как результат, об образовании дебиторской задолженности учредителей в размере 160 000 рублей.

Дебетовый оборот счета 75 равен сальдо на конец периода, что свидетельствует о том, что сумма задолженности по вкладам в уставный капитал еще не погашалась.

На счете 80 «Уставный капитал» образовалось кредитовое сальдо в 160 000 рублей. Все верно: как и все пассивы, уставный капитал отражается по кредитовой стороне счета 80 и равен сумме, записанной в учредительном договоре организации.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Задача для самостоятельного выполнения

Задача для самостоятельного выполнения Провести ABC-классификацию по предложенным

Задача для самостоятельного решения

Задача для самостоятельного решения Продемонстрируем возможность фактического применения рассмотренного алгоритма на практическом примере. Одна из крупных дистрибьюторских компаний Санкт-Петербурга ООО «Холдинг78», осуществляющая поставку продуктов питания в

Задача для самостоятельного решения

Задача для самостоятельного решения Таблица 10Реализация за месяц отпущенных грузовых

Полное согласие: мир обязательств и их выполнения

Полное согласие: мир обязательств и их выполнения В мире Полного согласия потребителям никогда не придется волноваться по поводу того, где и у кого сегодня находятся данные о них. Компания Land End объявила своим клиентам о предоставлении им неограниченной гарантии. Такая

ЗАДАНИЕ ДЛЯ САМОСТОЯТЕЛЬНОГО ВЫПОЛНЕНИЯ

ЗАДАНИЕ ДЛЯ САМОСТОЯТЕЛЬНОГО ВЫПОЛНЕНИЯ Найти в плане счетов счета 75.01 и 80 и убедиться, что на счетах 75.01 и 80 предусмотрено ведение аналитического учета в разрезе субконто «Контрагенты».Поскольку аналитический учет в разрезе субконто «Контрагенты» установлен «по

ЗАДАНИЕ ДЛЯ САМОСТОЯТЕЛЬНОГО ВЫПОЛНЕНИЯ

ЗАДАНИЕ ДЛЯ САМОСТОЯТЕЛЬНОГО ВЫПОЛНЕНИЯ Ввести сведения об учредителе – юридических лицах в справочник «Контрагенты».Алгоритм выполнения задания:– командой меню Основная деятельность ? Контрагенты вывести на экран форму «Контрагенты», а затем командой Действия ?

ЗАДАНИЕ ДЛЯ САМОСТОЯТЕЛЬНОГО ВЫПОЛНЕНИЯ

ЗАДАНИЕ ДЛЯ САМОСТОЯТЕЛЬНОГО ВЫПОЛНЕНИЯ После регистрации новой организации – ООО «Надежда», ее учредители (юридические и физические лица) должны внести в счет уставного фонда деньги наличными и перечислением на расчетный счет.Согласно учредительным документам

ЗАДАНИЕ ДЛЯ САМОСТОЯТЕЛЬНОГО ВЫПОЛНЕНИЯ:

ЗАДАНИЕ ДЛЯ САМОСТОЯТЕЛЬНОГО ВЫПОЛНЕНИЯ: В открытом Журнале операций установить режим одновременного просмотра операции и ее проводок.Отключить режим одновременного просмотра операции и ее проводок.Ввести команду просмотра проводок операции от 16.01.2006 (Действие ?

ЗАДАНИЕ ДЛЯ САМОСТОЯТЕЛЬНОГО ВЫПОЛНЕНИЯ:

ЗАДАНИЕ ДЛЯ САМОСТОЯТЕЛЬНОГО ВЫПОЛНЕНИЯ: Сформировать оборотно-сальдовую ведомость за январь 2006 г. Посмотреть (в режиме «лупа») карточку счета 75.01 и обороты по счету 75.01. Контрольная цифра: сальдо счета 75.01 дебетовое и равно 160 000.Для этого:командой Отчеты ?

Сквозная задача для самостоятельного решения (пояснения к каждому практическому заданию)

Сквозная задача для самостоятельного решения (пояснения к каждому практическому заданию) Итак, пришло время закрепить изученный материал на сквозном практическом примере. Каждое задание в нем снабжено подсказкой по выполнению или ссылкой на тот раздел данной книги, в

1 Организация выполнения НИР

1 Организация выполнения НИР 1.1 Общие поаожения 1.1.1 Практические работы по дисциплине «Управление качества» выполняются студентами параллельно с прослушиванием лекционного материала.1.1.2 Объектом практических работ является повышение качества продукции, процессов,

Разработчик программ самостоятельного обучения

Разработчик программ самостоятельного обучения Дистантное обучение становится все более важным способом развития новых навыков. Растет количество программ, использующих эту форму обучения. Когда тренер разрабатывает материал для самостоятельного обучения, ему

Разработка программы самостоятельного обучения

Разработка программы самостоятельного обучения Итак, вы провели необходимые исследования и теперь уверены в соответствии своего продукта реальным потребностям и в том, что подобного продукта пока не существует.Вам необходимо решить, какая программа лучше всего

2. Основание для выполнения проекта

2. Основание для выполнения проекта 2.1. Описание рынка розничных продаж чая и кофе В 2009 г. рост рынка чая в объемном выражении в сетевой рознице составил около 7 % по сравнению с аналогичным периодом 2008-го по данным исследования Агентства «АгроФакт» за 2009 г. Этот рост мог

Механизм для выполнения задач

Механизм для выполнения задач По данным проведенного в США общенационального социологического исследования, в 2008 году работающие родители-американцы в возрасте от 25 до 54 лет в среднем ежедневно тратили более трети суток – почти 9 часов – на работу и связанные с ней дела.

Механизм для выполнения задач

Механизм для выполнения задач Желание создать организацию представляет собой лучшее, на что способна человеческая природа: горстка единомышленников решает объединиться для достижения общей цели. Однако построить организацию трудно. В итоге мы оказываемся в промежутке