5.3. Передача оборудования в монтаж и наладку

5.3. Передача оборудования в монтаж и наладку

При передаче оборудования в монтаж и наладку его стоимость списывается со счета 07 в дебет счета 08.03 «Строительство объектов основных средств».

Аналитический учет на счете 08.03 в программе ведется по трем аналитическим разрезам (видам субконто): «Объекты строительства», «Статьи затрат» и «Способы строительства».

Для ведения аналитического учета на счете 08.03 по субконто «Объекты строительства» необходимо в линейный справочник «Объекты строительства» занести сведения об основном средстве.

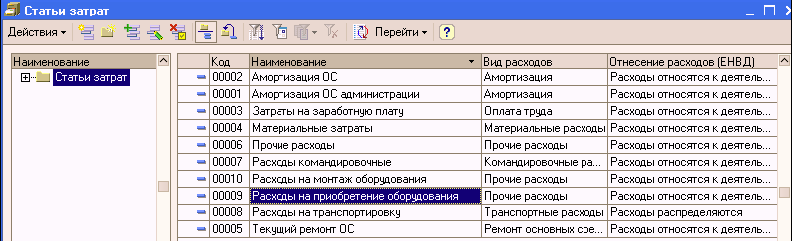

Для ведения аналитического учета на счете 08.03 командой Основная деятельность ? Статьи затрат открыть форму справочника и ввести в него «Расходы на приобретение оборудования» и «Расходы на монтаж: оборудования».

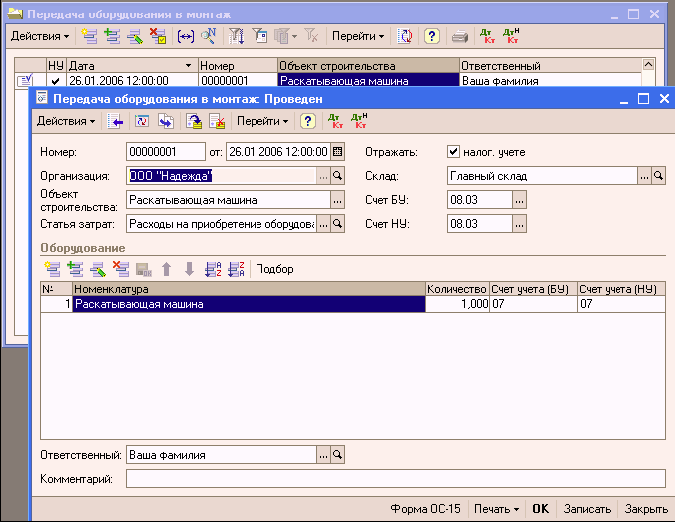

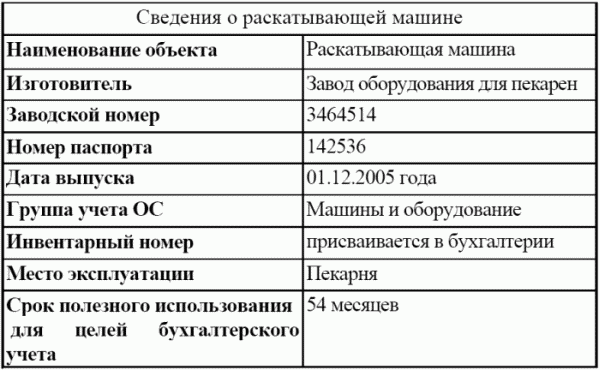

26.01.2006 «Раскатывающая машина» передана в пекарню для ее монтажа силами специалистов ООО «Ларден».

Ввод операции передачи в монтаж и наладку одной единицы оборудования необходимо оформить через меню ОС и НМА ? Передача оборудования в монтаж ? Insert открыть форму нового документа «Передача оборудования в монтаж» и указать значения, представленные на рисунке:

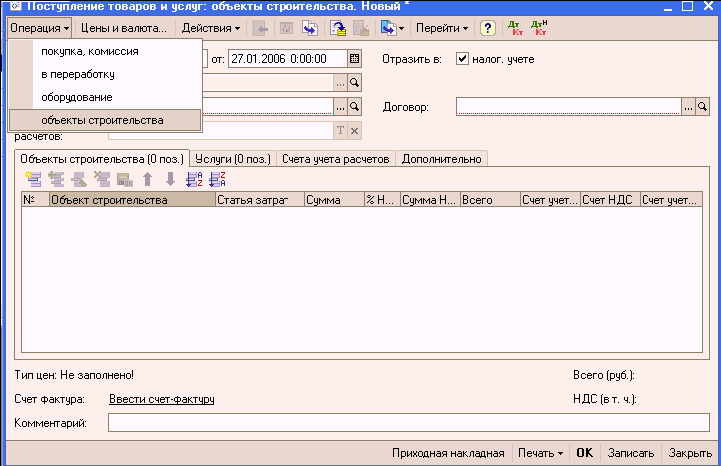

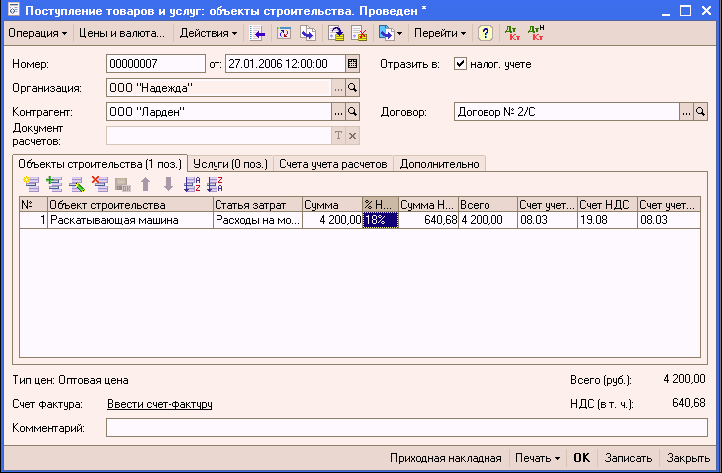

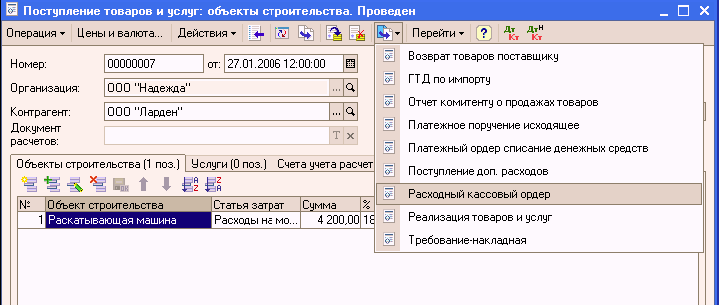

В программе «1С: Бухгалтерия 8.0» для отражения затрат на монтаж оборудования применяется универсальный документ «Поступление товаров и услуг». 27.01.2006 работы по монтажу и наладке раскатывающей машины завершены, о чем уполномоченные лица составили акт № 15 от 27.01.2006. Стоимость работ составила 4 200 руб. включая НДС. Акт передан в бухгалтерию.

С помощью документа «Поступление товаров и услуг» от 27.01.2006 рассмотрим операцию по отражению расходов на монтаж оборудования «Раскатывающая машина».

Заполним шапку и табличную часть документа, как показано на рисунке.

Через поле ввода Ввести счет-фактуру открыть форму нового документа «Счет-фактура полученный», указать реквизиты счета-фактуры поставщика, документ провести по кнопке ОК.

28.01.2006 «Раскатывающая машина» введена в эксплуатацию, о чем составлен акт от 28.01.2006 года по форме № ОС-1.

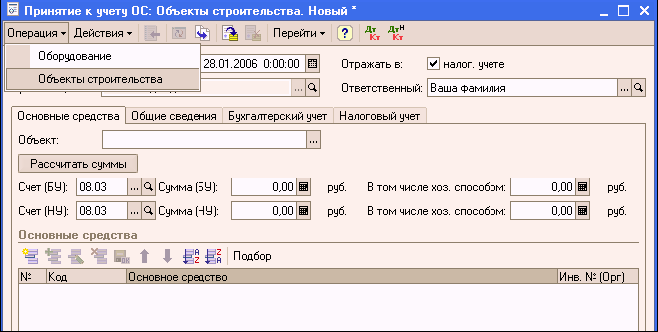

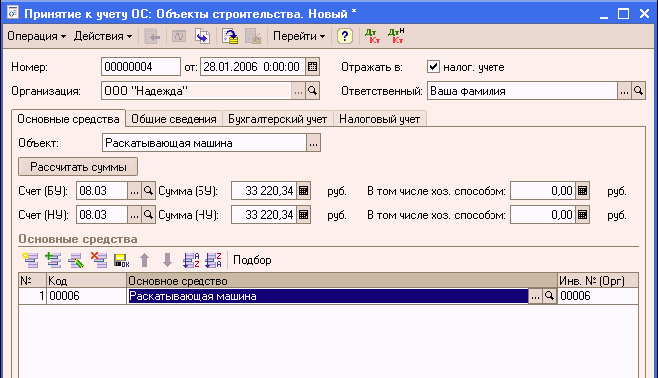

Отразим операцию ввода в эксплуатацию раскатывающей машины с использованием документа «Принятие к учету ОС» (по аналогии с примерами, рассмотренными в пункте 4.1), выбрав в Операциях «Объекты строительства».

Форму документа для ввода операции принятия к бухгалтерскому и налоговому учету объектов ОС, первоначальная стоимость которых формировалась на счете 08.03 заполним в соответствии с рисунком.

В полях «Счет (БУ)» и «Счет (НУ)»указать 08.03 (счет, на котором формировалась первоначальная стоимость). Стоимость (БУ) и (НУ) вносить не вручную, а нажать на кнопку Рассчитать суммы.

При заполнении закладки «Налоговый учет» установить флажок «Включить капитальные вложения в состав расходов по п. 1.1 ст. 259 НК» и в поле «В процентах от первоначальной стоимости» указать размер расходов, подлежащих единовременному списанию на расходы в первом месяце начисления амортизации – 10% (первоначальной стоимости).

После проведения документа «Принятие к учету ОС» посмотреть проводки щелчком по пиктограмме

(бухгалтерские проводки) и

(налоговые проводки) формы проведенного документа «Принятие к учету ОС», сведений об этом документе в Журнале операций или списке «Поступление товаров и услуг».

Сформировать записи книги покупок по счетам-фактурам, полученным.

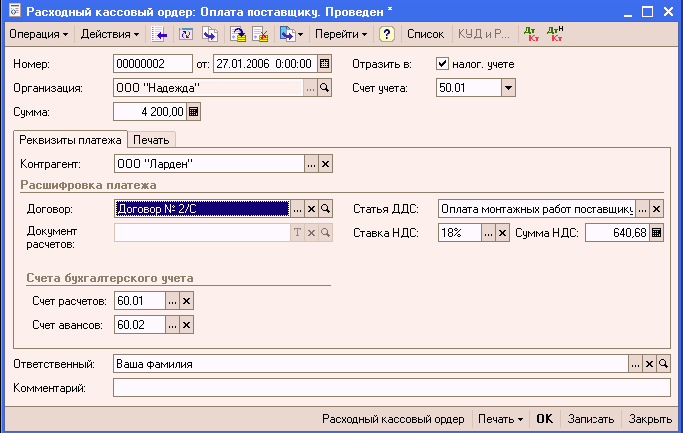

Для оплаты проведенных монтажных работ можно воспользоваться вводом документа на основании. Через меню Основная деятельность ? Покупка ? Поступление товаров и услуг ? открыть документ оплаты монтажных работ ООО «Ларден» на сумму 4 200 рублей. Используя пиктограмму

выбрать документ «Расходный кассовый ордер».

Оформить данный документ в соответствии с приведенным рисунком, внеся статью движения денежных средств «Оплата монтажных работ поставщику».

Оплата монтажных работ может быть произведена и по безналичному расчету с использованием документа «Платежное поручение» на оплату монтажных работ и «Выписки банка», подтверждающей списание с расчетного счета суммы по платежному поручению. Подробнее данные документы будут рассмотрены в разделе 5.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Монтаж лизингового оборудования

Монтаж лизингового оборудования Лизингополучатель не имеет права за счет собственных средств монтировать лизинговое оборудование (письмо Минфина России от 07.09.2005 № 03-11-04/2/71).Расходы на монтаж основного средства включаются в первоначальную стоимость объекта (п. 8 ПБУ 6/01).

5.2. Поступление оборудования, требующего монтажа

5.2. Поступление оборудования, требующего монтажа 1. Оборудование, требующее монтажа или наладки, поступает в организацию в сопровождении накладной, счета, счета-фактуры и технической документации. Оно не сразу поступает в производственное подразделение, поскольку

Лизинг оборудования связи

Лизинг оборудования связи В настоящее время стоимость оборудования для оказания услуг связи довольно высока, поэтому не каждый оператор связи может себе позволить приобрести такое дорогостоящее оборудование. Небольшие операторы связи предпочитают более доступный

11.10. Обработка «Настройка торгового оборудования»

11.10. Обработка «Настройка торгового оборудования» При помощи обработки «Настройка торгового оборудования» задаются различные параметры использования торгового оборудования на конкретном рабочем месте. Диалог настройки торгового оборудования вызывается из пункта

Аренда строительной техники и оборудования

Аренда строительной техники и оборудования В ходе осуществления своей деятельности строительные организации используют большое количество самой разнообразной техники и оборудования. Следует отметить, что не всегда используемая техника и оборудование являются

Лизинг оборудования связи

Лизинг оборудования связи В настоящее время стоимость оборудования для оказания услуг связи довольно высока, поэтому не каждый оператор связи может себе позволить приобрести такое дорогостоящее оборудование. Небольшие операторы связи предпочитают более доступный

Подготовка помещения и установка оборудования

Подготовка помещения и установка оборудования По собственному горькому опыту могу сказать одно: когда дело доходит до подготовки помещения, мой вам совет — приезжайте на место по крайней мере за 40 минут до начала презентации и возьмите все в свои руки. Нужно помнить:

3.6. Дезинфекция оборудования, помещений, транспорта

3.6. Дезинфекция оборудования, помещений, транспорта При производстве отдельных видов работ работники сталкиваются с веществами, грозящими их здоровью и здоровью окружающих. В таких случаях особое внимание уделяется применению средств индивидуальной защиты. Если

Вопрос 42. Статистика оборудования

Вопрос 42. Статистика оборудования В составе основных производственных фондов особо важное место принадлежит машинам и оборудованию как активной части основных фондов, непосредственно связанной с воздействием на предметы труда и производством продукции.В задачи

Глава 6 ВЫБОР ОБОРУДОВАНИЯ ДЛЯ РЕСТОРАНА

Глава 6 ВЫБОР ОБОРУДОВАНИЯ ДЛЯ РЕСТОРАНА Это ответственный и кропотливый этап, который требует продолжительного времени. Нередко начинающие рестораторы звонят к поставщикам оборудования и говорят: «Мы открываемся через две недели. Нам нужно…» Эта ситуация выдает

Ремонт оборудования: возможны варианты...

Ремонт оборудования: возможны варианты... Предположим, что на предприятии сложилась следующая ситуация: на станке, с помощью которого можно было выполнять три операции по обработке древесины, вышла из строя какая-то деталь, и теперь он может делать только две операции. В

Уменьшайте время простоя оборудования

Уменьшайте время простоя оборудования Оборудование, которое выходит из строя, создает простои на предприятии. Ненадежные станки и механизмы требуют изготовления изделий партиями, дополнительного незавершенного производства, излишних запасов и усилий по ремонту. От

От улучшения работы к улучшению оборудования

От улучшения работы к улучшению оборудования До сих пор мы обсуждали меры по снижению трудозатрат в следующей последовательности: перераспределение работ в целях устранения потерь, обеспечение полной занятости в течение времени такта и повторный анализ всей проблемы.

Закупка оборудования, транспортировка и аренда

Закупка оборудования, транспортировка и аренда Что закупать, если ничего нет, а что вообще не закупатьЕсли вы начинаете деятельность с чистого листа, то ситуация сложна тем, что у вас нет в буквальном смысле слова ничего. И вместе с тем это проще, потому что можно с самого

5 Выбор оборудования и кофе

5 Выбор оборудования и кофе Прежде чем выбирать что-либо, нужно как минимум понимать разницу между объектами выбора.Начнем со способов приготовления натурального кофе. Их всего четыре; рассмотрим каждый из них более подробно.Первый способ – «по-немецки» или «по-польски».