5.2. Поступление оборудования, требующего монтажа

5.2. Поступление оборудования, требующего монтажа

1. Оборудование, требующее монтажа или наладки, поступает в организацию в сопровождении накладной, счета, счета-фактуры и технической документации. Оно не сразу поступает в производственное подразделение, поскольку сначала попадает на склад, затем передается для монтажа и по окончании монтажа сдается по акту в эксплуатацию.

Рассмотрим порядок оформления данной операции в бухгалтерском учете.

Оформление поступления оборудования на склад (оприходование оборудования) отражается в дебет счета 07 «Оборудование к установке» с кредита счета 60.01 «Расчеты с поставщиками и подрядчиками» на сумму стоимости оборудования без НДС; в дебет счета 19.01 «Налог на добавленную стоимость при приобретении основных средств» с кредита счета 60.01 на сумму НДС; в дебет счета 60.01 с кредита счета 60.02 на сумму зачета аванса (предоплаты) поставщику.

Передача оборудования в монтаж и наладку отражается записью в дебет счета 08.03 «Строительство объектов основных средств» с кредита счета 07 «Оборудование к установке на сумму остатка, имеющегося на счете 07 по передаваемой в монтаж единице оборудования. И по факту окончания монтажных работ в бухгалтерском учете отражаются записи в дебет счета 08.03 с кредита счета 60.01 на сумму стоимости монтажных работ без НДС; в дебет счета 19.01 „Налог на добавленную стоимость при приобретении основных средств“ с кредита счета 60.01 на сумму НДС.

Ввод объекта основных средств в эксплуатацию отражается ранее рассмотренной записью в дебет счета 01.01 «Основные средства в организации» с кредита счета 08.03 «Строительство объектов основных средств» на первоначальную стоимость объекта основных средств (сумма вложений в объект).

Оплата монтажных работ отражается записью в дебет счета 60.01 с кредит счета 51 на полную стоимость монтажных работ, включая НДС.

Рассмотрим данный порядок учета на конкретном примере.

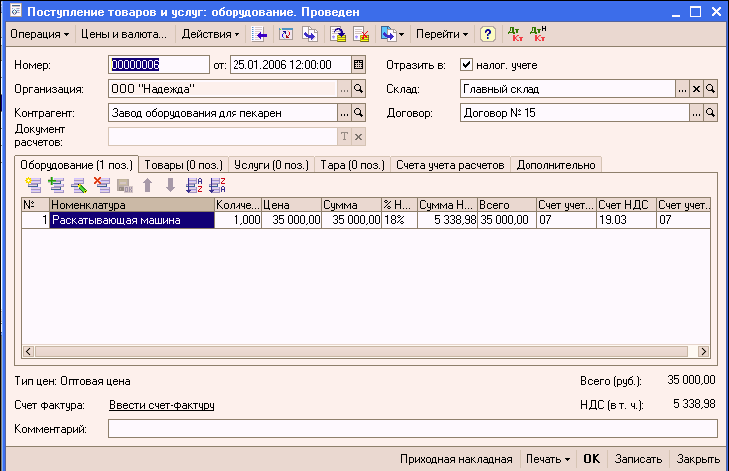

25.01.2006 в соответствии с договором № 15 от 24.01.2006 на главный склад ООО «Надежда» от поставщика «Завод оборудования для пекарен» в сопровождении товарно-транспортной накладной и счета № 78 от 24.01.2004 поступило производственное оборудование, требующее монтажа и наладки «Раскатывающая машина» стоимостью 35 000 рублей, в том числе НДС.

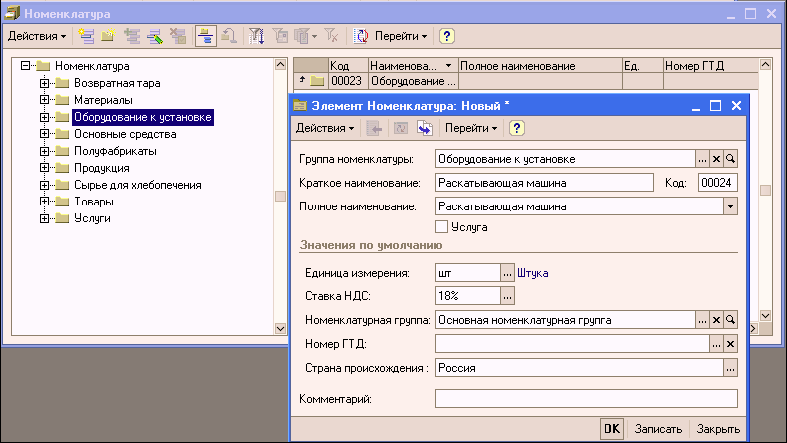

Оборудование, требующее монтажа и наладки, поступает вначале на главный склад ООО «Надежда». Операция поступления оборудования на склад в бухгалтерском учете отражается по дебету счета 07 «Оборудование к установке», поэтому для ведения аналитического учета на данном счете необходимо вести список оборудования в справочнике «Номенклатура» в группе Оборудование к установке.

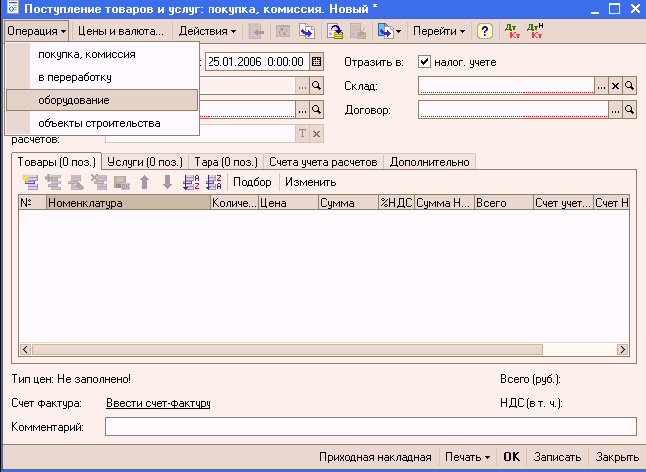

Оприходуем 25.01.2006 года «Раскатывающую машину» с использованием документа Поступление товаров и услуг».

Задание выполняется по аналогии с рассмотренными примерами в пункте 4.1.

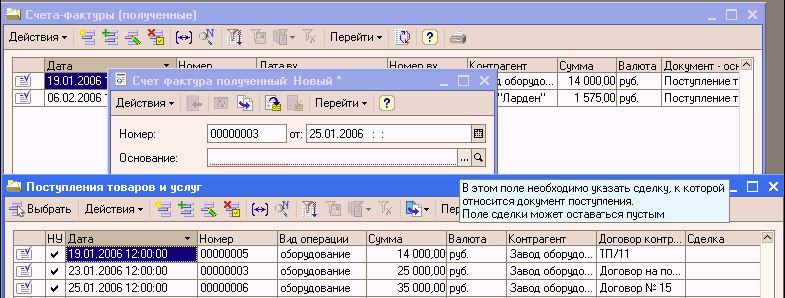

Результат заполнения формы документа «Поступление товаров и услуг» представлен на рисунке.

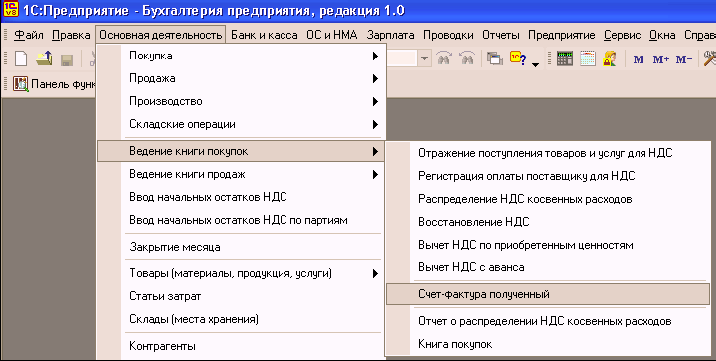

Счет-фактуру поставщика оборудования в программе «1С:Бухгалтерия 8 0» можно зарегистрировать двумя способами

Первый способ (рассматривался ранее в пункте 4.1.)

– в форме заполненного документа «Поступление товаров и услуг» в поле «Счет-фактура» щелкнуть по тексту Ввести счет-фактуру;

– второй способ: командой Основная деятельность ? Ведение книги покупок ? Счет-фактура полученный ? Insert открыть форму нового документа «Счет-фактура полученный», ввести дату документа, в поле «Основание» сначала в списке видов документов выбрать Поступление товаров и услуг, а затем документ «Поступление товаров и услуг», к которому относится регистрируемый счет-фактура относится, указать сведения о номере и дате счета-фактуры и провести документ.

Рассмотрим второй способ заполнения документа Счет-фактура полученный на примере приведенных рисунков.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

4.3.1. Поступление внеоборотных активов путем их приобретения за плату

4.3.1. Поступление внеоборотных активов путем их приобретения за плату За плату внеоборотные активы – объекты основных средств приобретаются на основании договоров купли–продажи (договоров поставки), в отношении объектов нематериальных активов на основании договора

4.3.2. Поступление объектов основных средств при строительстве

4.3.2. Поступление объектов основных средств при строительстве Объектами, вводимыми в эксплуатацию при строительстве, являются здания, сооружения со всем относящимся к ним обустройством, оборудованием, а также при необходимости с прилегающими к ним инженерными сетями,

4.3.3. Поступление основных средств в счет вклада в уставный (складочный) капитал, безвозмездное поступление или приобретение в обмен на другое имущество

4.3.3. Поступление основных средств в счет вклада в уставный (складочный) капитал, безвозмездное поступление или приобретение в обмен на другое имущество Внесение вкладов в уставный (складочный) капитал вновь образуемой организации или увеличение уставного (складочного)

8.1. Поступление товаров

8.1. Поступление товаров Товары это то, что предприятие покупает исключительно для перепродажи. Товары учитываются на активном счете 41 «Товары».Пример 8.1. Торговая организация закупила товаров на сумму 236 000 руб. (в том числе «входящий» НДС – 36 000 руб.). Товары

7.1 Поступление материалов на склад

7.1 Поступление материалов на склад Информация о стоимости ТМЦ на складах в системе хранится в разрезе партий. Партия является источником информации о документе, образовавшим партию, о контрагенте, при взаимодействии с которым образовалась партия, о договоре, по которому

5.3. Поступление товаров

5.3. Поступление товаров В конфигурации «1С: Предприятие Торговля+Склад» реализована возможность оформления помимо обычного поступления товарно-материальных ценностей («Поступление ТМЦ», «Поступление ТМЦ (импорт)», «Поступление ТМЦ (розница)»), но и оформления

Поступление основных средств

Поступление основных средств Порядок учета на балансе организации (за исключением кредитных и бюджетных) объектов основных средств регулируется Приказами Минфина России от 31.10.2000№94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной

3.1. Поступление и ввод в эксплуатацию основных средств

3.1. Поступление и ввод в эксплуатацию основных средств Основные средства могут поступать в организацию в следующих случаях:от учредителей в счет вклада в уставный капитал;в результате строительства;путем приобретения за плату;путем безвозмездной передачи;по договору

3.1.4. Безвозмездное поступление основных средств

3.1.4. Безвозмездное поступление основных средств Организации могут получить основные средства безвозмездно.Безвозмездно получить основные средства организация может лишь в двух случаях, предусмотренных Гражданским кодексом Российской Федерации (далее – ГК РФ).В

3.1.5. Поступление основных средств по договору мены

3.1.5. Поступление основных средств по договору мены Одним из вариантов, по которому производятся операции обмена имущества, является заключение договора мены.Переход права собственности на обмениваемые товары регламентируется ст. 570 ГК РФ, в соответствии с которой право

Подпроцесс «Поступление ТМЦ на склады»

Подпроцесс «Поступление ТМЦ на склады» Данный подпроцесс включает в себя четыре основных этапа:• приемка груза;• организация передачи груза на склад после завершения процесса приемки;• оприходование ТМЦ;• входной контроль по качеству.См. описание соответствующих

Подпроцесс «Поступление ОС на склады»

Подпроцесс «Поступление ОС на склады» Данный подпроцесс включает в себя четыре основных этапа:• приемка ОС;• организация передачи груза на склад после завершения процесса приемки;• оприходование ОС;• приемка входного контроля качества.См. описание соответствующих

Лизинг оборудования связи

Лизинг оборудования связи В настоящее время стоимость оборудования для оказания услуг связи довольно высока, поэтому не каждый оператор связи может себе позволить приобрести такое дорогостоящее оборудование. Небольшие операторы связи предпочитают более доступный

Поступление наличных денежных средств в кассу предприятия

Поступление наличных денежных средств в кассу предприятия Работа с приходными кассовыми ордерами ведется в режиме, который вызывается с помощью команды главного меню Касса ? Приходный кассовый ордер. Также для этого можно воспользоваться соответствующей ссылкой,

Платежное поручение на поступление денежных средств

Платежное поручение на поступление денежных средств Поступление безналичных денежных средств на счет предприятия в банке должно быть подтверждено соответствующим документом – входящим платежным поручением. При отсутствии такого документа платеж не может быть

УРОК 63. Поступление безналичных денег на счет предприятия

УРОК 63. Поступление безналичных денег на счет предприятия Для оформления факта поступления денег на банковский счет предприятия предназначен документ, который называется Поступление на счет. После проведения этого документа происходят соответствующие изменения в