3.1.4. Безвозмездное поступление основных средств

3.1.4. Безвозмездное поступление основных средств

Организации могут получить основные средства безвозмездно.

Безвозмездно получить основные средства организация может лишь в двух случаях, предусмотренных Гражданским кодексом Российской Федерации (далее – ГК РФ).

В первом случае организация получает основное средство по договору дарения. В соответствии со ст. 572 ГК РФ по договору дарения одна сторона (даритель) безвозмездно передает или обязуется передать другой стороне (одаряемому) вещь в собственность.

В том случае, когда дарителем является юридическое лицо и стоимость дара превышает пять установленных законом минимальных размеров оплаты труда, договор дарения должен быть совершен в письменной форме. Эта норма установлена п. 2 ст. 574 ГК РФ.

Договор дарения недвижимого имущества на основании п. 3 ст. 574 ГК РФ подлежит государственной регистрации.

Другим случаем безвозмездного получения основного средства является пожертвование. На основании ст. 582 ГК РФ пожертвованием признается дарение вещи в общеполезных целях. Пожертвования могут делаться гражданам, лечебным, воспитательным учреждениям, учреждениям социальной защиты, благотворительным, научным и учебным учреждениям, а также другим субъектам гражданского права.

Одним из условий пожертвования имущества юридическим лицам является использование этого имущества по определенному назначению. Юридическое лицо, принявшее пожертвование, для использования которого установлено определенное назначение, должно вести обособленный учет всех операций по использованию такого имущества.

Если по каким-либо обстоятельствам использование имущества по назначению становится невозможным, оно может быть использовано по другому назначению только с согласия лица, это имущество пожертвовавшего.

В соответствии с п. 4 ПБУ 6/01 имущество со сроком полезного использования свыше 12 месяцев, предназначенное для производственного процесса, принимается к учету в качестве объекта основных средств.

Первоначальной стоимостью основных средств, полученных организацией по договору дарения (безвозмездно), в соответствии с п. 10 ПБУ 6/01 признается их текущая рыночная стоимость на дату принятия к бухгалтерскому учету.

На основании п. 12 ПБУ 6/01 в первоначальную стоимость объектов основных средств, полученных безвозмездно, включаются также фактические затраты организации на доставку объектов и приведение их в состояние, пригодное для использования.

В п. 8 ПБУ 9/99 сказано, что активы, полученные безвозмездно, считаются прочим доходом организации. Они принимаются к учету по рыночной стоимости (п. 10.3 ПБУ 9/99). Поэтому, прежде чем рассматривать порядок отражения таких активов в учете, рассмотрим, как определяется их рыночная стоимость.

Рыночная стоимость активов, безвозмездно полученных организацией, рассчитывается исходя из действующих на дату их принятия к учету цен на аналогичное имущество. Причем данные о ценах должны быть подтверждены документально или путем проведения экспертизы (п. 10.3 ПБУ 9/99).

Рекомендации по определению рыночной цены даны также в п. 11 ст. 40 НК РФ. Они предусмотрены для налогового учета, но вполне приемлемы и для бухгалтерского. Перечислим некоторые источники информации о рыночных ценах:

1) биржевые котировки на бирже, ближайшей к месту нахождения передающей (принимающей) стороны. Если на ближайшей бирже сделок с нужными товарами не было, информация берется с другой биржи или из международных биржевых котировок, а также котировок Минфина России по государственным ценным бумагам и обязательствам;

2) данные государственных органов статистики или органов, регулирующих ценообразование;

3) средства массовой информации.

Кроме того, при определении рыночной стоимости имущества организации могут воспользоваться услугами оценщиков.

Безвозмездно полученное имущество отражается покредиту счета 98 «Доходы будущих периодов» субсчет 2 «Безвозмездные поступления» в корреспонденции со счетом, предназначенным для учета того или иного вида активов. Например, со счетом 08 (если поступают объекты основных средств или нематериальных активов), 10 или 41 (если безвозмездно переданы товарно-материальные ценности) и т. д. Это следует из Инструкции по применению Плана счетов.

По мере использования безвозмездно полученного имущества его стоимость включается в расходы. Одновременно с этим ранее учтенные доходы будущих периодов признаются в составе прочих доходов текущего периода. Например, организация безвозмездно получила материалы. В тот момент, когда они будут списаны в производство, организация должна отразить их рыночную стоимость в составе расходов по обычным видам деятельности и в прочих доходах.

Первоначальной стоимостью безвозмездно полученных объектов основных средств признается их рыночная стоимость на дату принятия к бухгалтерскому учету (п. 10 ПБУ 6/01).

Под рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи актива на дату его принятия к бухгалтерскому учету. Рыночную стоимость полученного объекта основных средств нужно отразить в составе капитальных вложений в корреспонденции со счетом учета доходов будущих периодов, то есть сделать проводку:

Д-т 08 К-т 98-2.

Если полученный объект полностью готов к эксплуатации и не требует дополнительных вложений, его первоначальная стоимость соответствует указанной выше рыночной стоимости. Первоначальная стоимость полученного объекта основных средств, достроенного или дооборудованного организацией, складывается из рыночной стоимости, по которой оно было оценено, и затрат, произведенных организацией.

Обратите внимание: если организация вкладывала свои средства в доведение объекта основных средств до состояния, в котором он пригоден для дальнейшего использования, нужно определить долю безвозмездно полученного имущества в первоначальной стоимости этого объекта. Дело в том, что при начислении амортизации по такому основному средству прочие доходы отражаются пропорционально этой доле.

Рассмотрим следующий пример.

Пример

ООО «Фарм» занимается оптовой торговлей. В январе 2006 г. общество безвозмездно получило от своего учредителя (физического лица) недостроенное здание склада. Его рыночная стоимость – 150000 руб.

Склад достроили и 3 апреля 2006 г. ввели в эксплуатацию. На складе хранятся покупные товары. Первоначальная стоимость объекта основных средств составила 1200000 руб. Срок полезного использования – 240 месяцев. Амортизация начисляется линейным методом.

16 октября 2006 г. склад продан по цене 1170000 руб. (без НДС).

Доля, приходящаяся на рыночную стоимость безвозмездно полученного имущества, в первоначальной стоимости склада составляет:

150000 руб.: 1200000 руб. = 0,125.

В бухучете ООО «Фарм» будут сделаны проводки:

24 января 2006 г.

Д-т 08 К-т 98-2 - 150 000 руб. – отражена рыночная стоимость безвозмездно полученного недостроенного склада;

с 24 января по 3 апреля 2006 г.

Д-т 08 К-т 10 (60, 70…) - 1050000 руб. – учтены дополнительные расходы, формирующие первоначальную стоимость склада;

3 апреля 2006 г.

Д-т 01 К-т 08 - 1200000 руб. – склад введен в эксплуатацию;

с 1 мая по 1 октября 2006 г.

Д-т 44 К-т 02 – 5000 руб. (1 200 000 руб.: 240 мес.) – начислена амортизация;

Д-т 98-2 К-т 91-1 – 625 руб. (5000 руб. x 0,125) – учтено в составе прочих доходов безвозмездно полученное имущество;

16 октября 2006 г.

Д-т 62 К-т 91-1 – 1170000 руб. – отражена задолженность покупателя за проданный склад;

Д-т 01 субсчет «Выбытие основных средств» К-т 01 субсчет «Основные средства в эксплуатации» – 1200000 руб. – списана первоначальная стоимость склада;

Д-т 02 К-т 01 субсчет «Выбытие основных средств» – 30000 руб. (5000 руб. x 6 мес.) – списана сумма начисленной амортизации;

Д-т 91-2 К-т 01 субсчет «Выбытие основных средств» – 1170000 руб. (1200000 руб. – 30000 руб.) – списана остаточная стоимость склада;

Д-т 98-2 К-т 91-1– 146250 руб. [150000 руб. – (625 руб. x 6 мес.)] – отражена сумма дохода от списания основных средств.

Правила, по которым в бухгалтерском учете отражаются безвозмездно полученные объекты основных средств, распространяются и на другие виды активов: товарно-материальные ценности, объекты нематериальных активов и финансовых вложений.

Чтобы учесть безвозмездно полученные объекты нематериальных активов, нужно сделать следующие бухгалтерские записи:

Д-т 08 К-т 98-2 – отражена рыночная стоимость безвозмездно полученного объекта нематериальных активов;

Д-т 04 К-т 08 – нематериальный актив введен в эксплуатацию;

Д-т 20 (23, 25, 26 и 44) К-т 05 – начислена амортизация по объекту нематериальных активов;

Д-т 98-2 К-т 91-1 – учтена сумма дохода.

Бухгалтерский учет безвозмездно полученных объектов финансовых вложений (ценных бумаг, дебиторской задолженности, полученной при переуступке права требования, и т. д.) ведется по аналогичным правилам. Остановимся на определении рыночной стоимости таких активов.

Из п. 13 ПБУ 19/02 следует, что первоначальной стоимостью безвозмездно полученных ценных бумаг признается их текущая рыночная стоимость на дату принятия к бухучету. Имеется в виду рыночная цена, рассчитанная российским или зарубежным организатором торговли данными ценными бумагами (см. Письмо Минфина России от 15.05.2003 г. N 16-00-14/162).

Если по полученным ценным бумагам организатором торговли на рынке ценных бумаг рыночная цена не рассчитывается, первоначальной стоимостью таких активов считается сумма денежных средств, которая может быть получена в результате их продажи на дату принятия к бухгалтерскому учету.

При безвозмездном получении объектов финансовых вложений используются проводки:

Д-т 58 К-т 98-2 – отражена рыночная стоимость безвозмездно полученного объекта финансовых вложений;

Д-т 51 К-т 76 – поступили денежные средства от должника;

Д-т 76 К-т 91-1 – учтены доходы от поступления объекта финансовых вложений;

Д-т 91-2 К-т 58 – отражено выбытие объекта финансовых вложений;

Д-т 98-2 К-т 91-1 – признан доход в качестве прочего.

В целях налогового учета в соответствии с п. 8 ст. 250 НК РФ доходы организации в виде безвозмездно полученного имущества признаются прочими доходами, при этом оценка доходов осуществляется исходя из рыночных цен, но не ниже остаточной стоимости полученного имущества. Рыночные цены должны быть подтверждены получателем имущества документально или путем проведения независимой оценки.

В соответствии с п. 11 ст. 40 НК РФ при определении и признании рыночной цены товара, работы или услуги используются официальные источники информации о рыночных ценах и биржевых котировках.

Независимая оценка рыночной цены основного средства, получаемого безвозмездно, может быть произведена оценщиком, имеющим лицензию на осуществление оценочной деятельности в соответствии с Федеральным законом от 28 июля 1998 года N 135-ФЗ «Об оценочной деятельности в Российской Федерации».

В соответствии с подп. 1 п. 4 ст. 271 НК РФ датой получения прочего дохода признается дата подписания сторонами акта приема-передачи безвозмездно полученного имущества, то есть в целях исчисления налога на прибыль организация признает прочий доход единовременно при получении этого дохода. В целях же бухгалтерского учета такой доход будет признаваться по мере начисления амортизации, то есть с 1-го числа месяца, следующего за месяцем ввода этого объекта в эксплуатацию. Таким образом, возникает разница между суммой дохода, признаваемой в целях бухгалтерского и налогового учета, а, следовательно, между величиной бухгалтерской прибыли и прибыли налогооблагаемой.

В соответствии с п. 8 ПБУ 18/02 доходы и расходы, которые формируют бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по налогу на прибыль в другом или других отчетных периодах, представляют собой временные разницы.

В данном случае возникнут вычитаемые временные разницы, которые образуют отложенный налог на прибыль, который приводит к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или следующих отчетных периодах. Вычитаемые временные разницы приводят к тому, что в данном отчетном периоде налог, рассчитанный на бухгалтерскую прибыль, будет меньше налога на прибыль, рассчитанного в налоговом учете.

Согласно п. 14 ПБУ 18/02 та часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем или в последующих отчетных периодах, признается отложенным налоговым активом. Отложенные налоговые активы появляются только тогда, когда возникают вычитаемые временные разницы, и они есть не что иное, как произведение вычитаемых временных разниц на ставку налога на прибыль, установленную законодательством Российской Федерации на определенную дату.

Отложенный налоговый актив согласно п. 17 ПБУ 18/02 должен отражаться в бухгалтерском учете записью:

Д-т 09 «Отложенные налоговые активы» К-т 68 «Расчеты по налогам и сборам» субсчет «Расчеты по налогу на прибыль».

В следующем или следующих отчетных периодах, когда будет происходить уменьшение суммы вычитаемых временных разниц, соответственно будет уменьшаться и сумма отложенного налогового обязательства. Суммы, на которые уменьшаются отложенные налоговые активы, должны быть отражены по кредиту счета учета отложенных налоговых активов в корреспонденции с дебетом счета расчетов по налогам и сборам, то есть:

Д-т 68 субсчет «Расчеты по налогу на прибыль» К-т 09 «Отложенные налоговые активы».

В бухгалтерском балансе отложенные налоговые активы согласно п. 23 ПБУ 18/02 следует отражать в активе баланса в 1 разделе как внеоборотные активы.

При безвозмездном получении объектов основных средств их первоначальная стоимость формируется согласно п. 8 ст. 250 НК РФ как сумма дохода, признанного налогоплательщиком в составе прочих доходов, и расходов налогоплательщика, связанных с доведением этого объекта до состояния, пригодного к эксплуатации.

Начисление амортизации производится одним из способов, предусмотренных п. 1 ст. 259 НК РФ, либо линейным, либо нелинейным. Сумма амортизации определяется налогоплательщиком ежемесячно. Начисление амортизации начинается с 1-го числа месяца, следующего за месяцем, в котором объект был введен в эксплуатацию и прекращается с 1-го числа месяца, следующего за месяцем, когда объект основных средств выбыл из состава амортизируемого имущества либо когда произошло полное списание его стоимости.

С 1 января 2006 года налогоплательщик имеет право включать в состав расходов отчетного (налогового) периода расходы на капитальные вложения в размере не более 10 %:

– первоначальной стоимости основных средств (за исключением основных средств, полученных безвозмездно);

– расходов, понесенных в случаях достройки, дооборудования, модернизации, технического перевооружения, частичной ликвидации основных средств.

Суммы указанных расходов определяются в соответствии со ст. 257 НК РФ.

Налогоплательщиком при расчете суммы амортизации не учитываются вышеприведенные расходы на капитальные вложения.

Сумма амортизации для целей налогообложения определяется налогоплательщиками ежемесячно в порядке, установленном ст. 259 НК РФ. Амортизация начисляется отдельно по каждому объекту амортизируемого имущества.

Начисление амортизации по объекту амортизируемого имущества начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию. Начисление амортизации по амортизируемому имуществу в виде капитальных вложений в объекты арендованных основных средств, которое в соответствии с настоящей главой подлежит амортизации, начинается у арендодателя с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию, но не ранее месяца, в котором арендодатель произвел возмещение арендатору стоимости указанных капитальных вложений, у арендатора с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию.

Начисление амортизации по объекту амортизируемого имущества прекращается с 1-го числа месяца, следующего за месяцем, когда произошло полное списание стоимости такого объекта либо когда данный объект выбыл из состава амортизируемого имущества налогоплательщика по любым основаниям.

В состав расходов ежемесячно будет включаться та же сумма, что и в бухгалтерском учете.

Пример

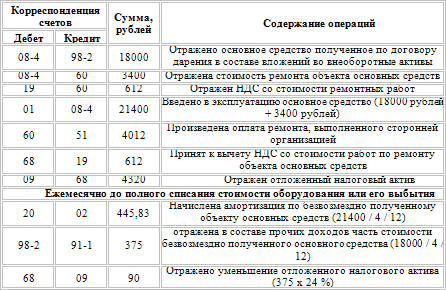

Организация получила безвозмездно (в качестве пожертвования) объект основных средств, требующий ремонта. Рыночная стоимость объекта составляет 18000 рублей. Полученное основное средство предполагается использовать в основном производстве. Срок полезного использования в целях бухгалтерского и налогового учета установлен 4 года. Амортизация в соответствии с принятой учетной политикой начисляется линейным способом. Ремонт объекта основных средств выполнен сторонней организацией, стоимость ремонта составила 4012 рублей (в том числе НДС 612 рублей).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

4.2.1. Приобретение, сооружение и изготовление основных средств, а также достройка, дооборудование, реконструкция, модернизация и техническое перевооружение основных средств

4.2.1. Приобретение, сооружение и изготовление основных средств, а также достройка, дооборудование, реконструкция, модернизация и техническое перевооружение основных средств Основные средства – это часть имущества, используемого в качестве средств труда для

4.3.2. Поступление объектов основных средств при строительстве

4.3.2. Поступление объектов основных средств при строительстве Объектами, вводимыми в эксплуатацию при строительстве, являются здания, сооружения со всем относящимся к ним обустройством, оборудованием, а также при необходимости с прилегающими к ним инженерными сетями,

2.5. Безвозмездное получение основных средств

2.5. Безвозмездное получение основных средств Первоначальной стоимостью основных средств, полученных организацией по договору дарения (безвозмездно), признается их текущая рыночная стоимость на дату принятия к бухгалтерскому учету в качестве вложений

5.1. Поступление основных средств от учредителей и поставщиков, оприходование основных средств и принятие объектов основных средств к учету

5.1. Поступление основных средств от учредителей и поставщиков, оприходование основных средств и принятие объектов основных средств к учету Ответим на вопрос «Что мы понимаем под основными средствами предприятия?». Отличительной особенностью основных средств

Поступление основных средств

Поступление основных средств Порядок учета на балансе организации (за исключением кредитных и бюджетных) объектов основных средств регулируется Приказами Минфина России от 31.10.2000№94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной

Глава 1. Понятие основных средств и задачи их учета. Классификация основных средств

Глава 1. Понятие основных средств и задачи их учета. Классификация основных средств 1.1. Понятие основных средств Порядок бухгалтерского учета основных средств регулируется двумя документами:– ПБУ 6/01 «Учет основных средств», утвержденным Приказом Минфина России от

Глава 2. Виды оценки основных средств. Порядок изменения оценки основных средств

Глава 2. Виды оценки основных средств. Порядок изменения оценки основных средств Основные средства могут быть оценены по первоначальной, остаточной и восстановительной

3.1. Поступление и ввод в эксплуатацию основных средств

3.1. Поступление и ввод в эксплуатацию основных средств Основные средства могут поступать в организацию в следующих случаях:от учредителей в счет вклада в уставный капитал;в результате строительства;путем приобретения за плату;путем безвозмездной передачи;по договору

3.1.1. Поступление основных средств в качестве вклада в уставный капитал

3.1.1. Поступление основных средств в качестве вклада в уставный капитал Внесение основных средств в качестве вклада в уставный капитал является одним из способов поступления основных средств на вновь созданные организации, а также в том случае, когда организация

3.1.2. Поступление основных средств в результате строительства и изготовление основных средств собственными силами

3.1.2. Поступление основных средств в результате строительства и изготовление основных средств собственными силами Правила оценки основных средств, которые изготовлены силами работников организации, определены:– для целей бухгалтерского учета в п. 8 ПБУ 6/01 –

3.1.4. Безвозмездное поступление основных средств

3.1.4. Безвозмездное поступление основных средств Организации могут получить основные средства безвозмездно.Безвозмездно получить основные средства организация может лишь в двух случаях, предусмотренных Гражданским кодексом Российской Федерации (далее – ГК РФ).В

3.1.5. Поступление основных средств по договору мены

3.1.5. Поступление основных средств по договору мены Одним из вариантов, по которому производятся операции обмена имущества, является заключение договора мены.Переход права собственности на обмениваемые товары регламентируется ст. 570 ГК РФ, в соответствии с которой право

3.2. Выбытие основных средств

3.2. Выбытие основных средств Стоимость основных средств, которые выбывают или постоянно не используются для производства продукции, выполнения работ и оказания услуг либо для управленческих нужд организации, подлежат списанию с бухгалтерского учета.В бухгалтерском

Пример 30. Проценты по полученному займу на приобретения объектов основных средств включены организацией в первоначальную стоимость основных средств для целей налогового учета

Пример 30. Проценты по полученному займу на приобретения объектов основных средств включены организацией в первоначальную стоимость основных средств для целей налогового учета Согласно подп. 2 п. 1 ст. 265 НК РФ проценты по заемным средствам являются внереализациоонными

Поступление наличных денежных средств в кассу предприятия

Поступление наличных денежных средств в кассу предприятия Работа с приходными кассовыми ордерами ведется в режиме, который вызывается с помощью команды главного меню Касса ? Приходный кассовый ордер. Также для этого можно воспользоваться соответствующей ссылкой,

Платежное поручение на поступление денежных средств

Платежное поручение на поступление денежных средств Поступление безналичных денежных средств на счет предприятия в банке должно быть подтверждено соответствующим документом – входящим платежным поручением. При отсутствии такого документа платеж не может быть