3.1.5. Поступление основных средств по договору мены

3.1.5. Поступление основных средств по договору мены

Одним из вариантов, по которому производятся операции обмена имущества, является заключение договора мены.

Переход права собственности на обмениваемые товары регламентируется ст. 570 ГК РФ, в соответствии с которой право собственности на обмениваемые товары переходит к сторонам, выступающим по договору мены в качестве покупателей, одновременно после исполнения обязательств передать соответствующие товары обеими сторонами, если договором мены не предусмотрено иное.

К договору мены применяются правила о купле-продаже, если это не противоречит существу мены. При этом каждая из сторон признается продавцом товара, который она обязуется передать, и покупателем товара, который она обязуется принять в обмен.

Если в договоре мены не предусмотрено особых условий, то на основании ст. 568 ГК РФ товары, подлежащие обмену предполагаются равноценными, а расходы на их передачу и принятие осуществляются в каждом случае той стороной, которая несет соответствующие обязанности.

Если по условиям договора мены, обмениваемые товары признаются неравноценными, сторона, обязанная передать товар, цена которого ниже цены товара, предоставляемого в обмен, должна оплатить разницу в ценах непосредственно до или после исполнения ее обязанности передать товар, если иной порядок оплаты не предусмотрен договором.

В бухгалтерском учете при обмене товарами по договору мены отражается и продажа выбывающих материальных ценностей, и принятие к учету материальных ценностей, поступивших в обмен на переданные.

В соответствии с п. 11 ПБУ 6/01 первоначальной стоимостью основных средств, полученных по договорам, предусматривающим исполнение обязательств неденежными средствами, признается стоимость ценностей, переданных или подлежащих передаче организацией. Указанная стоимость устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных ценностей.

Таким образом, покупной стоимостью приобретаемого по договору мены основного средства, для отражения в бухгалтерском учете, будет признана стоимость выбывающего имущества независимо от цены, указанной в договоре мены.

При невозможности установить стоимость ценностей, переданных или подлежащих передаче организацией, стоимость основных средств, полученных по договорам мены, определяется исходя из стоимости, по которой в сравнимых обстоятельствах приобретаются аналогичные объекты основных средств.

В первоначальную оценку основных средств на основании пункта 12 ПБУ 6/01 включаются также фактические затраты организации на доставку объектов и приведение их в состояние, пригодное для использования.

На основании п. 5 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного Приказом Минфина Российской Федерации от 6 мая 1999 года N 32н «Об утверждении Положения по бухгалтерскому учету „Доходы организации“ ПБУ 9/99» (далее ПБУ 9/99), выручка от продажи продукции является доходом от обычных видов деятельности и признается в бухгалтерском учете при наличии следующих условий:

– организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

– сумма выручки может быть определена;

– имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации;

– право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

– расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

В соответствии с п. 6.3 ПБУ 9/99 стоимость ценностей, полученных или подлежащих получению организацией по договорам, предусматривающим исполнение обязательств не денежными средствами, устанавливают исходя из цены, по которой организация определяет стоимость аналогичных ценностей в сравнимых обстоятельствах.

Рассмотрим на примерах порядок учета, по договору мены, когда стоимость определена и не определена договором.

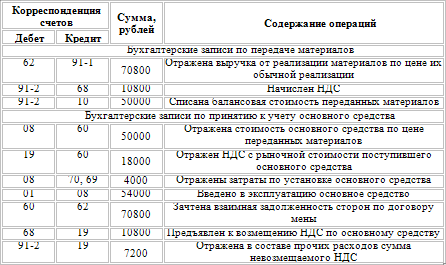

Пример.

Учет, когда стоимость передаваемых и получаемых ценностей договором не определена

ООО «Альянс» в соответствии с заключенным договором мены передает материалы в обмен на объект основных средств. Подобная сделка совершается впервые. Стоимость материалов и основных средств по условиям договора признана равной. Учетная стоимость материалов составляет 50000 рублей. Обычная цена реализации материалов составляет 70800 рублей (в том числе НДС 10800 рублей) и равна рыночной стоимости. Расходы по установке основного средства – 4000 рублей. Рыночная стоимость получаемого основного средства 118000 рублей (в том числе НДС 18000 рублей).

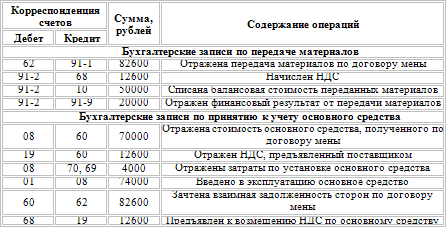

Пример.

Учет, когда стоимость передаваемых и получаемых ценностей определена договором

ООО «Альянс» в соответствии с заключенным договором мены передает материалы в обмен на объект основных средств. Учетная стоимость материалов составляет 50000 рублей. Обычная цена реализации материалов составляет 69620 рублей (в том числе НДС 10620 рублей) Расходы по установке основного средства – 4000 рублей. Стоимость передаваемых материалов и получаемого основного средства договором определена и составляет 82600 рублей с учетом НДС.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

4.2.1. Приобретение, сооружение и изготовление основных средств, а также достройка, дооборудование, реконструкция, модернизация и техническое перевооружение основных средств

4.2.1. Приобретение, сооружение и изготовление основных средств, а также достройка, дооборудование, реконструкция, модернизация и техническое перевооружение основных средств Основные средства – это часть имущества, используемого в качестве средств труда для

Доходы, полученные по договору мены

Доходы, полученные по договору мены Доходами налогоплательщика, применяющего упрощенную систему налогообложения, признаются не только денежные средства, полученные от реализации товаров (работ, услуг). Единым налогом облагаются доходы в виде имущества, полученного

4.3.2. Поступление объектов основных средств при строительстве

4.3.2. Поступление объектов основных средств при строительстве Объектами, вводимыми в эксплуатацию при строительстве, являются здания, сооружения со всем относящимся к ним обустройством, оборудованием, а также при необходимости с прилегающими к ним инженерными сетями,

4.3.3. Поступление основных средств в счет вклада в уставный (складочный) капитал, безвозмездное поступление или приобретение в обмен на другое имущество

4.3.3. Поступление основных средств в счет вклада в уставный (складочный) капитал, безвозмездное поступление или приобретение в обмен на другое имущество Внесение вкладов в уставный (складочный) капитал вновь образуемой организации или увеличение уставного (складочного)

5.1. Поступление основных средств от учредителей и поставщиков, оприходование основных средств и принятие объектов основных средств к учету

5.1. Поступление основных средств от учредителей и поставщиков, оприходование основных средств и принятие объектов основных средств к учету Ответим на вопрос «Что мы понимаем под основными средствами предприятия?». Отличительной особенностью основных средств

6.4. Снятие с учета по договору мены

6.4. Снятие с учета по договору мены Если организация решила продать автомобиль (поменять на другой товар), то не обязательно перед продажей ехать в ГИБДД и снимать его с учета. Можно оформить договор мены, даже если в паспорте транспортного средства не стоит штамп о снятии

Поступление основных средств

Поступление основных средств Порядок учета на балансе организации (за исключением кредитных и бюджетных) объектов основных средств регулируется Приказами Минфина России от 31.10.2000№94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной

Глава 1. Понятие основных средств и задачи их учета. Классификация основных средств

Глава 1. Понятие основных средств и задачи их учета. Классификация основных средств 1.1. Понятие основных средств Порядок бухгалтерского учета основных средств регулируется двумя документами:– ПБУ 6/01 «Учет основных средств», утвержденным Приказом Минфина России от

Глава 2. Виды оценки основных средств. Порядок изменения оценки основных средств

Глава 2. Виды оценки основных средств. Порядок изменения оценки основных средств Основные средства могут быть оценены по первоначальной, остаточной и восстановительной

3.1. Поступление и ввод в эксплуатацию основных средств

3.1. Поступление и ввод в эксплуатацию основных средств Основные средства могут поступать в организацию в следующих случаях:от учредителей в счет вклада в уставный капитал;в результате строительства;путем приобретения за плату;путем безвозмездной передачи;по договору

3.1.1. Поступление основных средств в качестве вклада в уставный капитал

3.1.1. Поступление основных средств в качестве вклада в уставный капитал Внесение основных средств в качестве вклада в уставный капитал является одним из способов поступления основных средств на вновь созданные организации, а также в том случае, когда организация

3.1.2. Поступление основных средств в результате строительства и изготовление основных средств собственными силами

3.1.2. Поступление основных средств в результате строительства и изготовление основных средств собственными силами Правила оценки основных средств, которые изготовлены силами работников организации, определены:– для целей бухгалтерского учета в п. 8 ПБУ 6/01 –

3.1.4. Безвозмездное поступление основных средств

3.1.4. Безвозмездное поступление основных средств Организации могут получить основные средства безвозмездно.Безвозмездно получить основные средства организация может лишь в двух случаях, предусмотренных Гражданским кодексом Российской Федерации (далее – ГК РФ).В

Пример 30. Проценты по полученному займу на приобретения объектов основных средств включены организацией в первоначальную стоимость основных средств для целей налогового учета

Пример 30. Проценты по полученному займу на приобретения объектов основных средств включены организацией в первоначальную стоимость основных средств для целей налогового учета Согласно подп. 2 п. 1 ст. 265 НК РФ проценты по заемным средствам являются внереализациоонными

Поступление наличных денежных средств в кассу предприятия

Поступление наличных денежных средств в кассу предприятия Работа с приходными кассовыми ордерами ведется в режиме, который вызывается с помощью команды главного меню Касса ? Приходный кассовый ордер. Также для этого можно воспользоваться соответствующей ссылкой,

Платежное поручение на поступление денежных средств

Платежное поручение на поступление денежных средств Поступление безналичных денежных средств на счет предприятия в банке должно быть подтверждено соответствующим документом – входящим платежным поручением. При отсутствии такого документа платеж не может быть