Доходы, полученные по договору мены

Доходы, полученные по договору мены

Доходами налогоплательщика, применяющего упрощенную систему налогообложения, признаются не только денежные средства, полученные от реализации товаров (работ, услуг). Единым налогом облагаются доходы в виде имущества, полученного безвозмездно или по договору мены (письма Управления ФНС России от 13.09.2005 № 18-11/3/64871, МНС России от 26.05.2004 № 04-02-05/2/25).

Доходы, полученные в натуральной форме, т.е. в виде имущества или имущественных прав, учитываются по стоимости, которая указана в договоре мены или в накладной на товар, полученный по договору мены (письмо Минфина России от 26.05.2004 № 04-02-05/2/25).

Если же ни в договоре, ни в накладной стоимость товара не указана, то сумма дохода определяется на основании ст. 40 НК РФ, т.е. по рыночным ценам.

При отражении операций по договору мены в книге учета доходов и расходов бухгалтеру необходимо правильно определить момент признания дохода. Согласно ст. 570 ГК РФ право собственности на обмениваемые товары переходит к участникам сделки одновременно. Следовательно, пока стороны договора не выполнят полностью свои обязательства друг перед другом, обмениваемое имущество продолжает принадлежать прежнему владельцу.

Таким образом, для организации, применяющей упрощенную систему налогообложения, моментом признания дохода является день, когда обе стороны передали друг другу предметы обмена (письмо Управления ФНС России по г. Москве от 13.09.2005 № 18-11/3/64871).

Если организация рассчитывает единый налог с разницы между доходами и расходами, то она может включить в состав расходов покупную стоимость товаров, реализованных по договору мены, но при условии, что они уже оплачены.

!!! ОБРАТИТЕ ВНИМАНИЕ!

Если организация реализует по договору мены основные средства, приобретенные до перехода на специальный режим налогообложения, то остаточная стоимость переданного объекта не может быть включена в состав расходов (письмо Минфина России от 04.03.2005 № 03-03-02-04/1/54).

Пример

ООО «Факел» применяет упрощенную систему налогообложения. В качестве объекта налогообложения организация выбрала доходы, уменьшенные на сумму расходов.

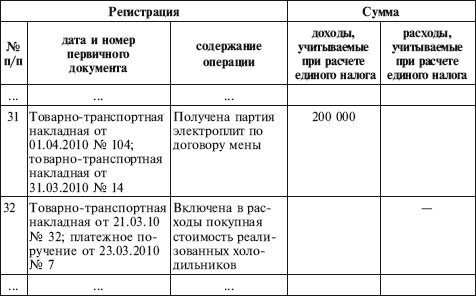

В марте 2010 г. организация заключила договор мены с ЗАО «Салют». Согласно условиям договора ООО «Факел» должно передать ЗАО «Салют» 10 холодильников стоимостью 200 000 руб., а ЗАО «Салют» – 10 электроплит. Обмен признан равноценным.

Покупная стоимость холодильников составляет 180 000 руб. (товарно-транспортная накладная от 21.03.2010 № 32). Задолженность перед поставщиком холодильников была погашена 23.03.2010 (платежное поручение № 7).

Ситуация 1

ООО «Факел» 31.03.2010 получило партию электроплит, а 01.04.2010 оно отгрузило в адрес ЗАО «Салют» партию холодильников.

Ситуация 2

ООО «Факел» 31.03.2010 отгрузило в адрес ЗАО «Салют» партию холодильников (товарно-транспортная накладная № 14), а 01.04.2010 ООО «Факел» получило партию электроплит (товарно-транспортная накладная № 104).

Как в первом, так и во втором случае стоимость электроплит, полученных по договору мены, в размере 200 000 руб. включена в состав доходов за II квартал 2010 г.

01.04.2010 бухгалтер ООО «Факел» сделал следующие записи в книге учета доходов и расходов:

I. Доходы и расходы

Довольно часто возникает вопрос: может ли организация, применяющая упрощенную систему налогообложения, считать имущество, полученное по договору мены, оплаченным и включить его стоимость в состав расходов?

Главой 26.2 НК РФ установлено, что фактической оплатой товаров, работ, услуг считается не только поступление денежных средств на расчетный счет или в кассу организации, но и погашение задолженности перед поставщиком иным способом (п. 1 ст. 346.17 НК РФ).

На взгляд автора, под иными способами погашения задолженности можно понимать и оплату стоимости приобретенных товаров неденежными средствами, т.е. передачу товаров в обмен на полученное имущество.

Следовательно, моментом оплаты имущества, полученного по договору мены, является день передачи товара контрагенту.

Если организация – «упрощенец» приобрела основное средство, то его стоимость можно включить в состав расходов с момента ввода в эксплуатацию.

Если же в ходе товарообменной операции были приобретены товары, то включить в расходы их стоимость можно после их отгрузки покупателю и получения платы за них.

Что касается сырья и материалов, полученных по договору мены, то их стоимость включается в состав расходов после передачи в производство.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Знания, полученные на месте

Знания, полученные на месте Если вы всерьез хотите заняться недвижимостью (причем не только тогда, когда экономика находится на подъеме), то неизбежно возникнут следующие вопросы.Как определить наиболее перспективное направление использования земли и возможности

92. Алименты полученные

92. Алименты полученные Данный вид начислений имеет место в тех случаях, когда плательщик и получатель алиментов работают в одной организации. Сумма начислений получателя равна сумме удержаний плательщика.Полученные алименты не подлежат обложению налогами и не

Авансы полученные

Авансы полученные В составе доходов учитываются авансы, полученные организацией – «упрощенцем» от покупателей и заказчиков, вне зависимости от срока исполнения обязательств по договору (письма Минфина России от 18.12.2008 № 03-11-04/2/197, от 21.07.2008 № 03-11-04/2/108).ПримерООО «Факел»

Доходы, полученные по пластиковым картам

Доходы, полученные по пластиковым картам Как уже упоминалось, организации, применяющие упрощенную систему налогообложения, должны признавать доходы в день поступления средств на расчетный счет в банке или в кассу, в день получения имущества, работ, услуг или

Средства, полученные от центра занятости

Средства, полученные от центра занятости Средства, полученные организацией от центра занятости на финансирование расходов по проведению общественных работ в рамках осуществления мер по поддержке занятости населения, должны учитываться при определении налоговой базы

Денежные средства, полученные из бюджета

Денежные средства, полученные из бюджета При расчете единого налога организация, применяющая упрощенную систему налогообложения, может не учитывать суммы, указанные в ст. 251 НК РФ. В пункте 14 этой статьи речь идет о средствах бюджетов всех уровней, которые передаются

Меняем объект налогообложения «доходы, уменьшенные на величину расходов» на «доходы»

Меняем объект налогообложения «доходы, уменьшенные на величину расходов» на «доходы» При переходе на объект налогообложения «доходы» у налогоплательщиков, как правило, не возникает никаких проблем с расчетом единого налога. Единый налог рассчитывается по ставке 6%

Меняем объект налогообложения «доходы» на «доходы, уменьшенные на величину расходов»

Меняем объект налогообложения «доходы» на «доходы, уменьшенные на величину расходов» Если же объект ОС или НМА был приобретен (сооружен, изготовлен) в период применения УСН, то включить в состав расходов затраты на его приобретение (сооружение, изготовление) нельзя.

6.4. Снятие с учета по договору мены

6.4. Снятие с учета по договору мены Если организация решила продать автомобиль (поменять на другой товар), то не обязательно перед продажей ехать в ГИБДД и снимать его с учета. Можно оформить договор мены, даже если в паспорте транспортного средства не стоит штамп о снятии

Б) Налогообложение договоров мены

Б) Налогообложение договоров мены Положения второго пункта статьи 567 «Договор мены» Гражданского кодекса «2. К договору мены применяются соответственно правила о купле-продаже (глава 30), если это не противоречит правилам настоящей главы и существу мены. При этом каждая

Материалы, полученные от ликвидации основных средств

Материалы, полученные от ликвидации основных средств Организация ликвидировала устаревшее основное средство, но некоторые его составляющие еще пригодные для использования, потому решено их оприходовать. Первичным документом для отражения в бухгалтерском и налоговом

3.1.5. Поступление основных средств по договору мены

3.1.5. Поступление основных средств по договору мены Одним из вариантов, по которому производятся операции обмена имущества, является заключение договора мены.Переход права собственности на обмениваемые товары регламентируется ст. 570 ГК РФ, в соответствии с которой право

УРОК 31. Полученные счет-фактуры

УРОК 31. Полученные счет-фактуры Для регистрации в информационной базе полученных от поставщиков счет-фактур в программе "1С:Управление небольшой фирмой 8.2" предназначен документ Счет-фактура (полученный) . Чтобы перейти в режим работы с этими документами, откройте раздел

Часть 4 Полученные уроки

Часть 4 Полученные уроки Чему я научился за время работы в IBM? Какие уроки я получил более чем за тридцать лет работы в бизнесе? В последнее время мне часто задают эти вопросы. И я всегда предваряю свой ответ одними и теми же словами: не уверен, что из моего опыта можно

5. Обработайте полученные списки

5. Обработайте полученные списки После того как для каждого препятствия записаны ПЦ, просмотрите схему еще раз.Если для какого-то препятствия имеется несколько альтернативных ПЦ, оставьте те, которых легче достичь, которые менее дороги или имеют наименьшее количество

Глава 8. Полученные уроки

Глава 8. Полученные уроки Все человечество делится на три категории: не способных действовать, способных действовать и тех, кто уже действует. Бенджамин Франклин Начавшийся в 2008 г. финансовый кризис высветил насущную потребность в эффективных стратегиях рассмотрения