4.3.1. Поступление внеоборотных активов путем их приобретения за плату

4.3.1. Поступление внеоборотных активов путем их приобретения за плату

За плату внеоборотные активы – объекты основных средств приобретаются на основании договоров купли–продажи (договоров поставки), в отношении объектов нематериальных активов на основании договора уступки (приобретения).

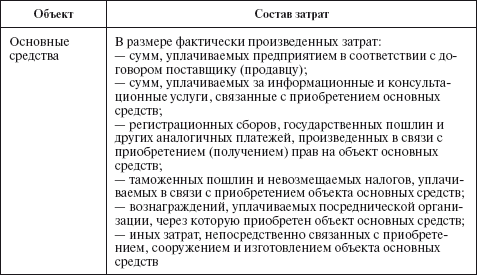

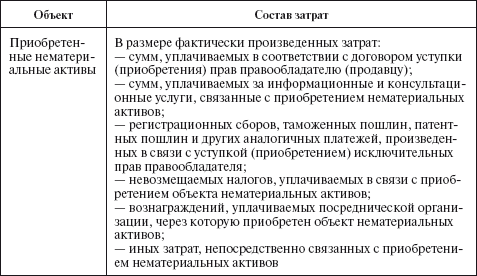

Первоначальная стоимость объектов внеоборотных активов формируется из затрат, представленных в таблице.

Таблица

Затраты, входящие в первоначальную стоимость объектов внеоборотных актов

Приобретение оборудования, машин, инструмента, инвентаря и других объектов основных средств на основании договоров купли–продажи отражается по субсчету 08–4 «Приобретение объектов основных средств»; затраты по приобретению нематериальных активов – по дебету субсчета 08–5 «Приобретение нематериальных активов».

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

83. Виды оценки и порядок определения внеоборотных активов. Переоценка основных фондов

83. Виды оценки и порядок определения внеоборотных активов. Переоценка основных фондов Выделяется рентабельность активов с детализацией на внеоборотные, оборотные и чистые активы и рентабельность продажРентабельность оборотных активов показывает отдачу каждого

84. Сущность и роль амортизации основных фондов и нематериализованных внеоборотных активов

84. Сущность и роль амортизации основных фондов и нематериализованных внеоборотных активов Положением по “Учету основных средств” (ПБУ 6/97), утвержденным приказом Минфина России от 03.09.97 № 65н, начиная с 1 января 1998 года предприятиям разрешено осуществлять амортизацию

Приобретение внеоборотных активов

Приобретение внеоборотных активов Если организация, применяющая упрощенную систему налогообложения, приобретает основное средство или нематериальный актив, то сумму «входного» НДС необходимо включить в первоначальную стоимость этого объекта. В этом случае

4.3.3. Поступление основных средств в счет вклада в уставный (складочный) капитал, безвозмездное поступление или приобретение в обмен на другое имущество

4.3.3. Поступление основных средств в счет вклада в уставный (складочный) капитал, безвозмездное поступление или приобретение в обмен на другое имущество Внесение вкладов в уставный (складочный) капитал вновь образуемой организации или увеличение уставного (складочного)

3.2. Приобретение нематериальных активов за плату

3.2. Приобретение нематериальных активов за плату Приведем типовые проводки при приобретении нематериальных активов.Пример 3.1. Предприятие купило патент на изобретение (исключительное право) за 118 000 руб., включая НДС. В счете-фактуре продавца отдельно показан НДС

4.2. Приобретение материалов за плату

4.2. Приобретение материалов за плату Фактической себестоимостью материалов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев,

81. Анализ внеоборотных активов. Нематериальные активы

81. Анализ внеоборотных активов. Нематериальные активы К внеоборотным относятся активы , срок оборота которых превышает 12 месяцев (или превышает длительность нормального операционного цикла).В составе внеоборотных активов выделяют: –?нематериальные активы;–?основные

Предпосылка № 3. Работайте ради приобретения активов, а не ради денег

Предпосылка № 3. Работайте ради приобретения активов, а не ради денег Предприниматели, желающие развить в себе волшебный дар Мидаса, работают не ради денег. Цель их деятельности состоит в приобретении активов. Если бы перед нами поставили задачу выделить всего одну

УРОК 26. Справочник внеоборотных активов

УРОК 26. Справочник внеоборотных активов Как мы уже отмечали ранее, в программе "1С:Управление небольшой фирмой 8.2" реализована возможность учета внеоборотных активов, к которым относятся основные средства и нематериальные активы. Для ввода, редактирования и хранения

Глава 9 Учет внеоборотных активов

Глава 9 Учет внеоборотных активов Внеоборотные активы, которыми являются основные средства и нематериальные активы, относятся к числу важнейших объектов учета. По сравнению с учетом прочих активов предприятия здесь имеется целый ряд специфических особенностей,

УРОК 80. Принятие объекта внеоборотных активов к учету

УРОК 80. Принятие объекта внеоборотных активов к учету Принятие объекта основных средств к учету оформляется с помощью документа, который называется Принятие к учету ОС. Переход в режим работы с этим документом осуществляется из раздела Внеоборотные активы с помощью

УРОК 82. Продажа внеоборотных активов

УРОК 82. Продажа внеоборотных активов Объект внеоборотных активов, как и любой другой актив, предприятие-собственник вправе реализовать на сторону. Для отражения в учете операций по реализации внеоборотных активов предназначен документ Передача, после проведения

УРОК 83. Списание внеоборотных активов

УРОК 83. Списание внеоборотных активов Внеоборотные активы, которые достигли предельного уровня физического либо морального износа, подлежат списанию в порядке, установленном действующим законодательством и правилами внутреннего распорядка. В программе "1С:Управление

УРОК 84. Расчет и отражение в учете амортизации внеоборотных активов

УРОК 84. Расчет и отражение в учете амортизации внеоборотных активов Процесс начисления амортизации внеоборотных активов в программе "1С:Управление небольшой фирмой 8.2" максимально автоматизирован, он осуществляется в соответствии с указанными ранее параметрами

УРОК 85. Регистрация выработки внеоборотных активов

УРОК 85. Регистрация выработки внеоборотных активов В программе реализована возможность фиксирования выработки внеоборотного актива – эти сведения используются для расчетов амортизации в случаях применения способа начисления амортизации пропорционально объему

Вы – это то, за что вы взимаете плату: Заботливость

Вы – это то, за что вы взимаете плату: Заботливость Далеко не все предприятия, призванные в процессе своей деятельности изменить людей, действительно занимаются трансформационным бизнесом. Слишком многие расценивают свое предложение, как простую услугу, и в результате