13.6. Вертикальная интеграция и открытые позиции

13.6. Вертикальная интеграция и открытые позиции

Неудачи Eurex в США стали отрезвляющим опытом для немецко-швейцарской биржи и ее клирингового партнера. Даже на пике у Eurex US было не более 5 % рынка фьючерсов на американские государственные облигации. The Clearing Corporation потеряла 90 % бизнеса и с первого квартала 2004 года работала в убыток.

Это поражение было обусловлено рядом специфически чикагских факторов. Дружба президентов CME и CBOT немало способствовала объединению этих бирж против чужака. В этот период отношения двух чикагских бирж разительно отличались от тех распрей между руководством, которые препятствовали прежним попыткам сотрудничества.

Поспешность, с какой CFTC одобрила изменения устава CBOT и CME, столь же разительно отличалась от политики промедлений, которая применялась к запросам от Eurex. Столь неодинаковое (мягко говоря) отношение к этим организациям подтвердило, что годы усиленного лоббирования законодательных и регулирующих органов Вашингтона со стороны Чикаго не прошли даром.

Те формы сотрудничества между CBOT и BOTCC, которые сложились еще в середине 1990-х годов, перестали работать в ситуации расхождения интересов местных членов CBOT и доминирующих в трейдинге финансовых фьючерсов инвестиционных банков, поскольку эти банки в основном располагались на Уолл-стрит и не были активными членами чикагского товарищества фьючерсных трейдеров.

И напротив, создание общей клиринговой службы укрепило доверие между CBOT и CME, как позднее подтвердил президент CBOT Кэри19.

Но участники клирингового бизнеса получили в те годы и другие уроки. В 1970-е годы центральные контрагенты воспринимались как дополнительная нагрузка для бэк-офиса. Тридцать лет спустя они стали важным элементом цепочки от трейдинга до завершения сделки.

Большое значение имел объем операций. Общая клиринговая служба CME и CBOT смогла обеспечить существенные финансовые льготы членам обеих бирж, нисколько при этом не подвергая риску их инвестиции.

Общий клиринг, а затем и слияние CME и CBOT способствовали вертикальной интеграции бирж в США и во всем мире и придали дополнительный стимул амбициозной экспансии CME Group.

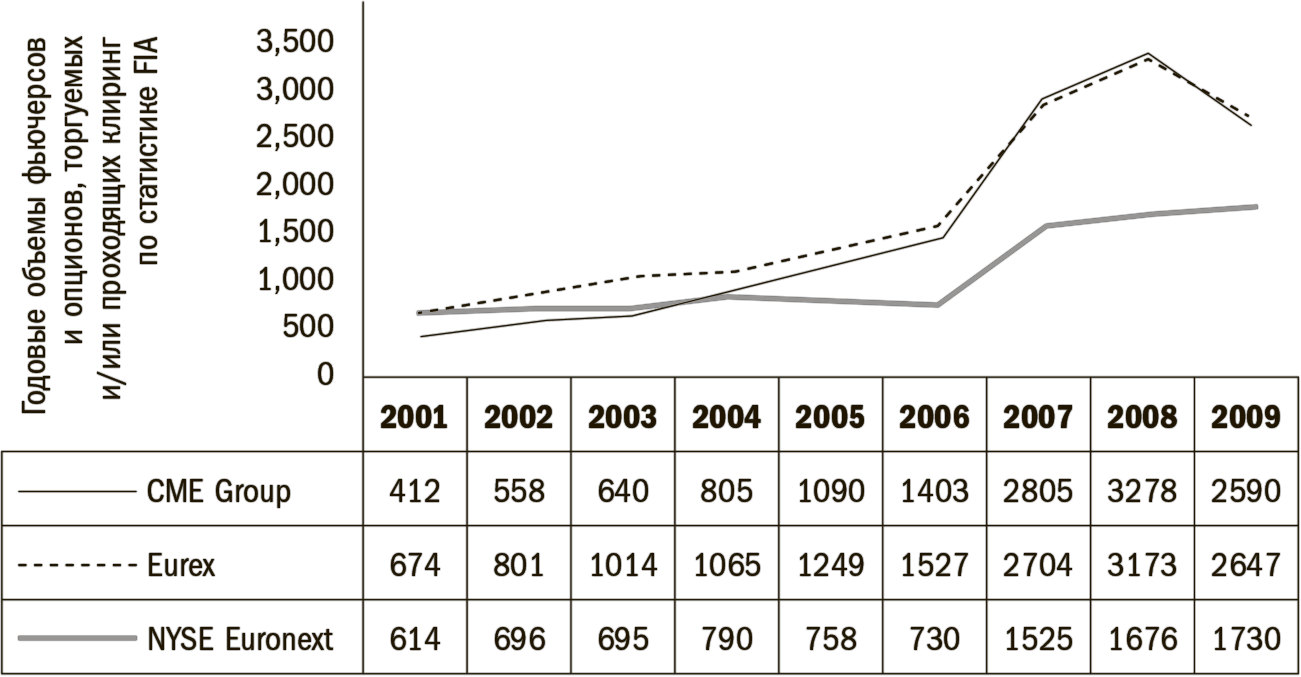

Центральные контрагенты очевидным образом добавляли стоимость вертикально интегрированным биржевым группам. Реализовать эту добавочную стоимость можно было через акционирование паевых фондов. В слиянии с CBOT CME стала доминирующим партнером еще и потому, что первой провела акционирование. За три года после первичного размещения акций по цене в $35 в 2002 году их стоимость увеличилась в 10 раз. Используя в качестве валюты собственные акции, CME Group наращивала конкурентоспособность и в 2008 году приобрела NYMEX, в результате чего ее доля на фьючерсных рынках США достигла почти 98 %. Как показано на рис. 13.1, группы СME и Eurex вступили в борьбу за лидерство среди фьючерсных бирж уже во всемирном масштабе.

Слияния CME – CBOT и CME – NYMEX и тот факт, что эти сделки были одобрены Министерством юстиции США, курирующим соблюдение антимонопольной политики, стали событиями, последствия которых ощущались далеко за пределами США.

Рисунок 13.1. CME Group против Eurex: годовой объем деривативов, торгуемых на бирже

В условиях все большей глобализации рынка казалось, что у коммерческой, публично котируемой CME Group имеется преимущество перед другими биржевыми группами, поскольку те не контролировали клиринговые службы своих центральных контрагентов. В случае со CME наличие у нее клирингового подразделения отражалось на стоимости ее акций. У европейских ICE и Euronext в отличие от Eurex такого преимущества не было, поскольку они не владели теми центральными контрагентами, которые занимались клирингом их контрактов в Европе.

Ожидаемая выгода от аккумулирования открытых позиций в приобретенных или аффилированных клиринговых палатах подстегивала и другие биржевые группы к формированию вертикально интегрированных структур. Этот процесс набирал темп с середины десятилетия.

Перевод открытых позиций CBOT в CME изменил всю отрасль. Для такого решения потребовалась поддержка регулирующего органа, который, по мнению многих, достаточно свободно обошелся в этом вопросе с юридическими тонкостями, но этот перевод создал прецедент.

Для Eurex перевод открытых позиций похоронил надежды отобрать у CBOT бизнес по государственным облигациям США, а для CCorp – компенсировать потери от разрыва с крупнейшим партнером, с которым они вместе «прожили» 78 лет. Как мы увидим в главе 17, это же событие вдохновило европейские ICE и Euronext побороться за открытые позиции по деривативным контрактам, зарегистрированным в их центральном контрагенте – LCH Clearnet.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

2.7. Вертикальная и горизонтальная системы клиринга в США

2.7. Вертикальная и горизонтальная системы клиринга в США Первые предшественники современных клиринговых палат появились в Европе в 1880-х годах. Тем не менее современное разделение на вертикальную и горизонтальную системы клиринга сформировалось во времена

2.8. Вертикальная структура против горизонтальной в Европе

2.8. Вертикальная структура против горизонтальной в Европе В результате глобализации вертикальная и горизонтальная модели, разработанные в США, оказали влияние на развитие клиринга во всем мире. Но из-за различий в системах регулирования, из-за сложности

Открытые или завершенные сделки

Открытые или завершенные сделки Этот раздел поможет трейдерам укрепить дисциплину и учиться на своих ошибках. В конце каждого торгового дня нужно проанализировать и понять, почему одни сделки были убыточными, а другие прибыльными. Цель этого раздела — определить

Вертикальная интеграция

Вертикальная интеграция Вертикальная интеграция – это объединение в одну компанию нескольких последовательных звеньев производственной цепочки. Вертикальная интеграция в некоторых случаях позволяет объединенной компании получить большую прибыль по сравнению с

Вертикальная интеграция и долгосрочные контракты

Вертикальная интеграция и долгосрочные контракты Развитие долгосрочных тесных отношений между поставщиком и посредником путем осуществления инвестиций или подписания соглашений может рассматриваться как разумная мера по предохранению уникальных торговых связей

ОТКРЫТЫЕ ИЛИ ЗАКРЫТЫЕ ДВЕРИ

ОТКРЫТЫЕ ИЛИ ЗАКРЫТЫЕ ДВЕРИ Те, кто пытается работать по принципу постоянно открытых дверей, заслуживает того, чтобы его постоянно прерывали, но и в другую крайность бросаться не следует. Это может привести к тому, что доступ к вам будет сильно ограничен и у вас не будет

Открытые и закрытые позы

Открытые и закрытые позы Что еще важно помнить при присоединении? Очень важно «открыть клиента»! Наиболее благоприятными и необходимыми для конструктивного общения считаются открытые позы. В открытой позе между вами и клиентом не существует барьеров, вы смотрите друг

Открытые позы

Открытые позы Вам понадобится:– тренировка;– психологическая настройка на открытость.Будьте готовы к:– тому, что вас поставят в неудобные условия для создания стрессовой ситуации;– тому, что если собеседник будет вызывать у вас неприязнь, сохранять открытые позы

24. ВЕРТИКАЛЬНАЯ ДИФФЕРЕНЦИАЦИЯ ОРГАНИЗАЦИОННОЙ СИСТЕМЫ

24. ВЕРТИКАЛЬНАЯ ДИФФЕРЕНЦИАЦИЯ ОРГАНИЗАЦИОННОЙ СИСТЕМЫ Вертикальная дифференциация связана с разделением работ по уровням иерархии в организации и служит основанием при формировании ее вертикальной структуры. Каждая вертикальная структура имеет совершенно

ОТКРЫТЫЕ ВОПРОСЫ

ОТКРЫТЫЕ ВОПРОСЫ Открытые вопросы – это лучшее средство заставить кандидатов говорить – вызвать их на разговор и подвести к развернутому ответу. Односложные ответы редко позволяют пролить свет на что-либо. Хорошо начать собеседование с пары открытых вопросов, таким

Открытые вопросы

Открытые вопросы Открытые вопросы, требующие описательного ответа, пробуждают осознанность, в то время как закрытые ответы слишком категоричны и потому отсекают детали, а ответ «да» или «нет» препятствует дальнейшему изучению проблемы. Такие вопросы даже не вынуждают

Шаг 2: посчитайте и проанализируйте открытые и закрытые связи

Шаг 2: посчитайте и проанализируйте открытые и закрытые связи Завершив этот этап, вы определите, какова конфигурация портфеля альянсов вашей фирмы в данный момент. Если вы предпочли нарисовать полную картину своего портфеля, подсчитайте, сколько у вас открытых и закрытых

Шаг 2: посчитайте и проанализируйте открытые и закрытые связи

Шаг 2: посчитайте и проанализируйте открытые и закрытые связи Эту таблицу можно сделать настолько большой, насколько вам необходимо. В ней следует указать название каждого партнера один раз в левой колонке, в столбце «Компания-партнер». В центральной колонке под

Вертикальная структура организации сбыта

Вертикальная структура организации сбыта Как уже говорилось в начале главы, любому сбыт у необходима четкая организация, как по горизонтали, так и по вертикали. Вертикальная структура определяет полномочия и служебные обязанности сотрудников управленческих уровней,

Открытые и закрытые вопросы

Открытые и закрытые вопросы В предыдущей главе мы говорили, что советы часто даются человеку на основании уверенности в том, что он не имеет целостности, способностей и ресурсов. Указания обычно используются, чтобы поправить его в чем-то; при этом советчик не признает

Открытые инновации LEGO

Открытые инновации LEGO Фото 15. Четыре первых члена Пользовательского совета Mindstorms (стоят) были выбраны из числа поклонников LEGO и приглашены помочь компании в разработке продуктов следующего поколения. Сзади стоят (слева направо) Стив Хассенплаг, Джон Барнс, Дэвид Шиллинг