2. Особенности регулирования отношений сторон по договорам страхования (негосударственного пенсионного обеспечения) работников

2. Особенности регулирования отношений сторон по договорам страхования (негосударственного пенсионного обеспечения) работников

2.1. Договор обязательного страхования работников

Согласно п. 2 ст. 927 ГК РФ если законом на указанных в нем лиц возлагается обязанность страховать в качестве страхователей жизнь, здоровье или имущество других лиц, страхование должно осуществляться путем заключения договоров. При этом для страховщиков заключение договоров страхования на предложенных страхователем условиях не является обязательным.

В определенных случаях законом может быть предусмотрено обязательное страхование жизни, здоровья и имущества граждан за счет средств, предоставленных из соответствующего бюджета.

На сегодняшний день в обязательном порядке осуществляется страхование:

– жизни и здоровья членов экипажа судна при исполнении ими трудовых обязанностей, а также заработной платы и других причитающихся членам экипажа судна сумм, включая расходы на репатриацию (п. 2 ст. 60 Кодекса торгового мореплавания Российской Федерации);

– причинения вреда жизни и здоровью членов экипажа судна при исполнении ими служебных обязанностей (п. 4 ст. 28 Кодекса внутреннего водного транспорта Российской Федерации);

– жизни и здоровья членов экипажа воздушного судна при исполнении ими служебных обязанностей (ст. 134 Воздушного кодекса Российской Федерации);

– жизни и здоровья работников ведомственной охраны (ст. 19 Федерального закона от 14.04.1999 № 77-ФЗ «О ведомственной охране»);

– работников железнодорожного транспорта общего пользования и руководителей организаций железнодорожного транспорта общего пользования, постоянная работа которых имеет разъездной характер, которые направлены в служебные командировки в отдельные местности, где введено чрезвычайное положение, или которые осуществляют контрольно-инспекционные функции в поездах; работников железнодорожного транспорта общего пользования, принимающих участие в испытаниях на железнодорожном транспорте транспортных средств и иных технических средств; работников ведомственной охраны на период исполнения ими служебных обязанностей (ст. 31 Федерального закона от 10.01.2003 № 17-ФЗ «О железнодорожном транспорте в Российской Федерации»);

– граждан, занимающихся частной детективной и охранной деятельностью (ст. 19 Закона РФ от 11.03.1992 № 2487-1 «О частной детективной и охранной деятельности в Российской Федерации»);

– жизни и здоровья космонавтов, работников объектов космической инфраструктуры (ст. 25 Закона РФ от 20.08.1993 № 5663-1 «О космической деятельности»);

– спасателей (ст. 31 Федерального закона от 22.08.1995 № 151-ФЗ «Об аварийно-спасательных службах и статусе спасателей»);

– врачей-психиатров, иных специалистов, медицинского и другого персонала учреждений здравоохранения, участвующих в оказании психиатрической помощи, – на случай причинения вреда их здоровью или смерти при исполнении служебных обязанностей (п. 2 ст. 22 Закона РФ от 02.07.1992 № 3185-1 «О психиатрической помощи и гарантиях прав граждан при ее оказании»).

Страхование жизни и здоровья членов экипажа воздушного судна является обязательным при исполнении ими служебных обязанностей. При этом страховая сумма на каждого члена экипажа воздушного судна установлена в размере не менее чем 1000 МРОТ.

Согласно ст. 246 Кодекса торгового мореплавания Российской Федерации по договору морского страхования страховщик обязуется за обусловленную плату (страховую премию) при наступлении предусмотренных договором морского страхования опасностей или случайностей, которым подвергается объект страхования (страхового случая), возместить страхователю или иному лицу, в пользу которого заключен такой договор (выгодоприобретателю), понесенные убытки.

Объектом морского страхования может быть всякий имущественный интерес, связанный с торговым мореплаванием. Наряду с судном, строящимся судном, грузом, фрахтом, платой за проезд пассажира, платой за пользование судном, ожидаемой от груза прибыли и другими обеспечиваемыми судном, грузом и фрахтом требованиями объектами страхования могут быть заработная плата и иные причитающиеся капитану судна и другим членам экипажа судна суммы, в том числе расходы на репатриацию.

Жизнь и здоровье работников ведомственной охраны подлежат обязательному личному страхованию за счет средств федеральных органов исполнительной власти, имеющих право на создание ведомственной охраны, и (или) за счет средств собственников охраняемых объектов.

В свою очередь, занимающиеся частной детективной и охранной деятельностью граждане подлежат обязательному страхованию за счет средств соответствующего предприятия на случай гибели, получения увечья или иного повреждения здоровья в связи с осуществлением сыскных или охранных действий.

Страхование спасателей осуществляется за счет средств на содержание спасательных служб и формирований. При этом страхование производится при назначении на должности спасателей в профессиональные аварийно-спасательные службы, аварийно-спасательные формирования, а также в случае привлечения в индивидуальном порядке либо в составе нештатных или общественных аварийно-спасательных формирований к проведению работ по ликвидации чрезвычайных ситуаций.

Страховыми событиями для спасателей профессиональных аварийно-спасательных служб, профессиональных аварийно-спасательных формирований являются гибель (смерть) при исполнении ими обязанностей, возложенных на них трудовым договором (контрактом), смерть, наступившая вследствие увечья (ранения, травмы, контузии) или заболевания, полученных в период и в связи с исполнением ими обязанностей, возложенных на них трудовым договором (контрактом), а также потеря трудоспособности, наступившая как следствие исполнения вышеуказанных обязанностей. При этом в заключении, выдаваемом органами, уполномоченными на то Правительством РФ, должно содержаться указание о связи страхового события с исполнением застрахованным спасателем обязанностей, возложенных на него трудовым договором (контрактом).

Страховыми событиями для спасателей, привлекаемых к проведению работ по ликвидации чрезвычайных ситуаций в индивидуальном порядке либо в составе нештатных или общественных аварийно-спасательных формирований, являются гибель (смерть) в ходе проведения работ по ликвидации чрезвычайных ситуаций, смерть, наступившая вследствие увечья (ранения, травмы, контузии) или заболевания, полученных в ходе проведения вышеуказанных работ, а также потеря трудоспособности, наступившая как следствие их участия в проведении данных работ. При этом в заключении, выдаваемом органами, уполномоченными на то Правительством РФ, должно содержаться указание о связи страхового события с участием застрахованного спасателя в проведении работ по ликвидации чрезвычайных ситуаций.

Страхование спасателей производится на сумму не менее 20 000 руб.

Страхование спасателей профессиональных аварийно-спасательных служб, профессиональных аварийно-спасательных формирований производится федеральными органами исполнительной власти, органами исполнительной власти субъектов Российской Федерации, органами местного самоуправления, организациями, создающими профессиональные аварийно-спасательные службы, профессиональные аварийно-спасательные формирования за счет финансовых средств, выделяемых на содержание аварийно-спасательных служб, аварийно-спасательных формирований.

В свою очередь, страхование спасателей, привлеченных к проведению работ по ликвидации чрезвычайных ситуаций в индивидуальном порядке либо в составе нештатных или общественных аварийно-спасательных формирований, производится федеральными органами исполнительной власти, органами исполнительной власти субъектов Российской Федерации, органами местного самоуправления, организациями, руководителями ликвидации чрезвычайных ситуаций, привлекшими спасателей к участию в проведении вышеуказанных работ, за счет финансовых средств, выделенных на ликвидацию чрезвычайных ситуаций.

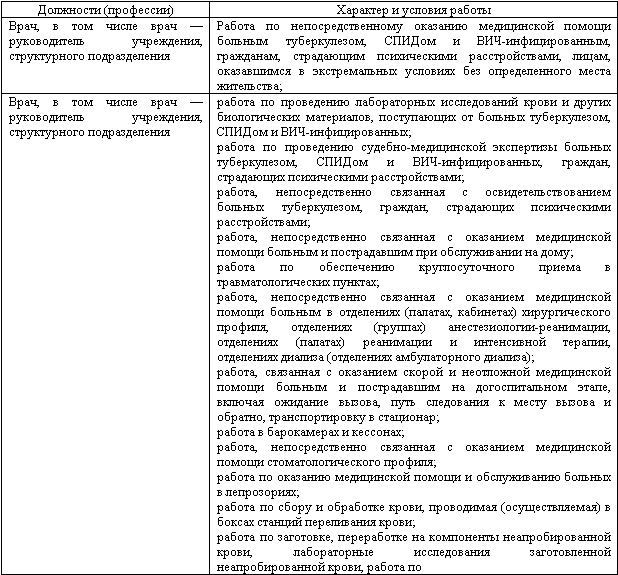

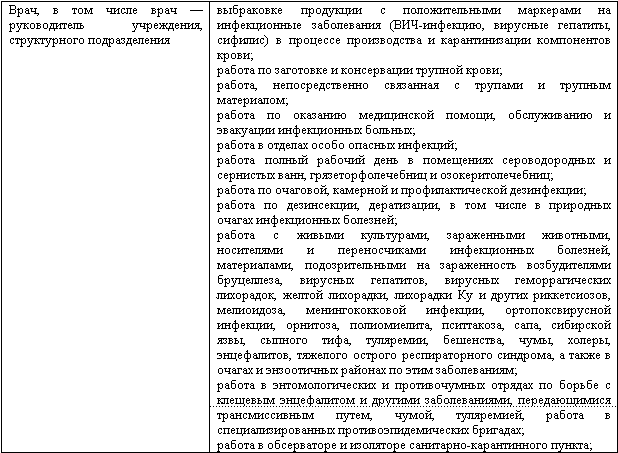

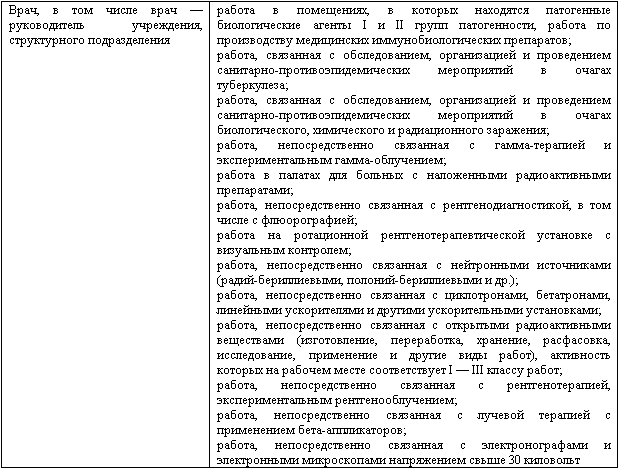

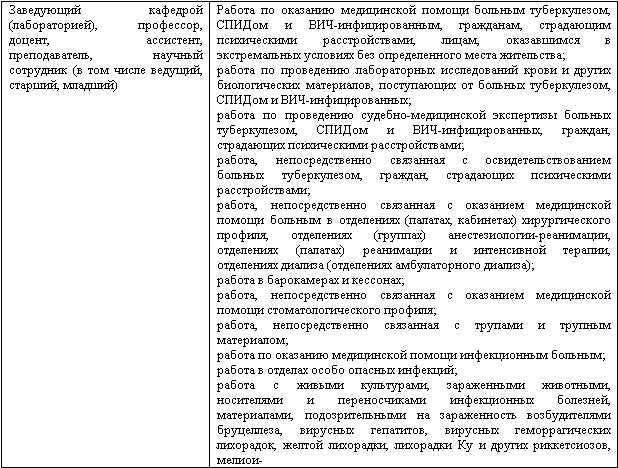

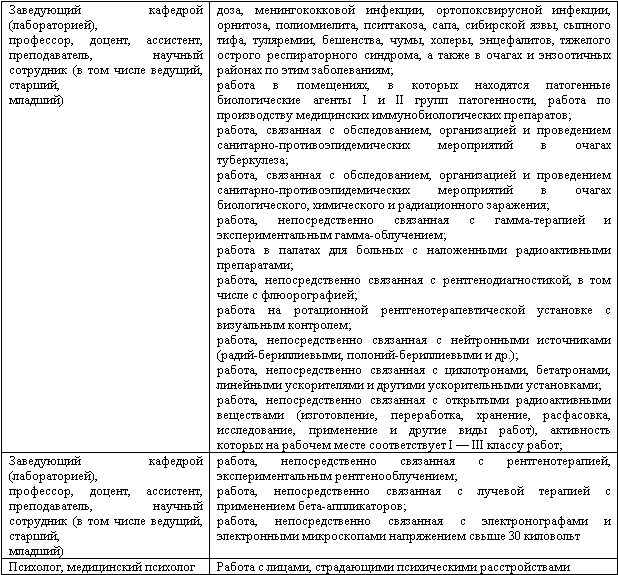

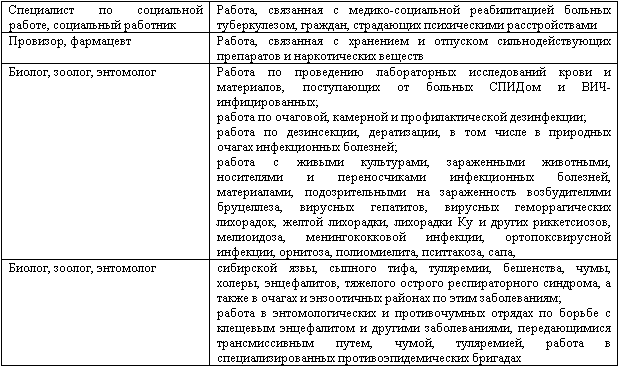

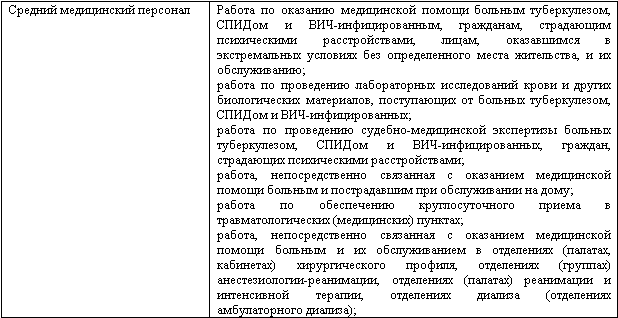

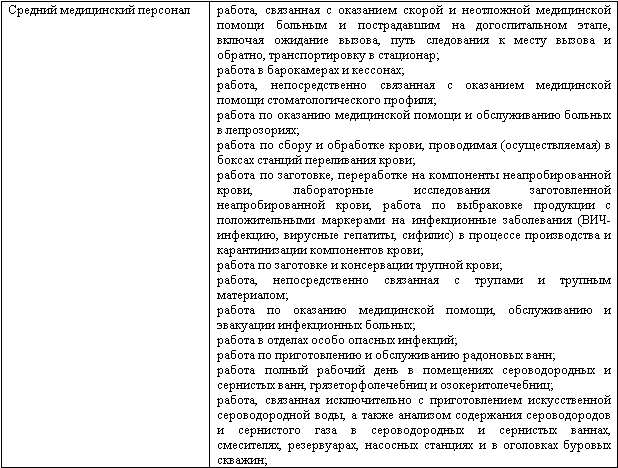

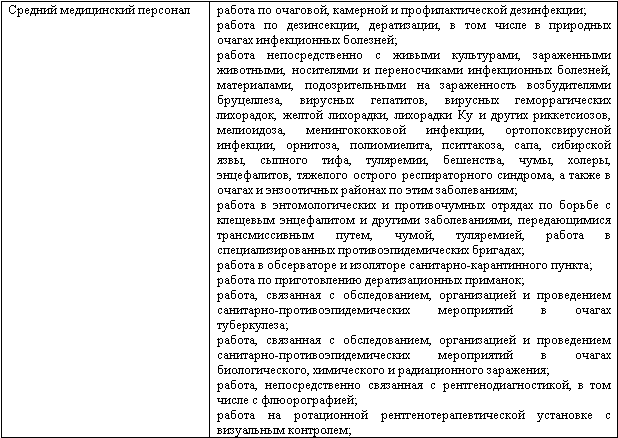

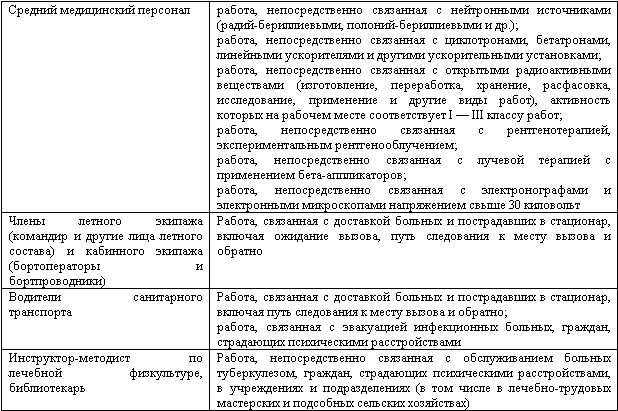

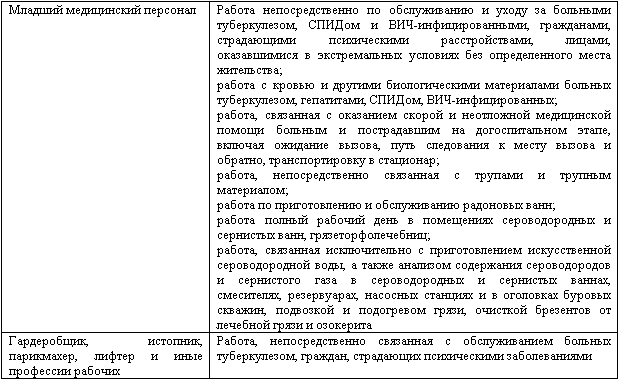

Перечень должностей подлежащих обязательному страхованию медицинских, фармацевтических и иных работников государственной и муниципальной систем здравоохранения, занятие которых связано с угрозой жизни и здоровью этих работников, утвержден постановлением Правительства РФ от 03.04.2006 № 191. В данный перечень включены:

Действие данного переченя распространяется на выполняющих предусмотренные в нем работы медицинских, фармацевтических и иных работников учреждений (структурных подразделений учреждений), подведомственных федеральным органам исполнительной власти.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

98. Определение налоговой базы по договорам страхования и договорам негосударственного пенсионного обеспечения

98. Определение налоговой базы по договорам страхования и договорам негосударственного пенсионного обеспечения При определении налоговой базы не учитываются доходы, полученные в виде страховых выплат:1) в связи с наступлением соответствующих страховых случаев по

2.4. Договоры пенсионного страхования (негосударственного пенсионного обеспечения)

2.4. Договоры пенсионного страхования (негосударственного пенсионного обеспечения) По сложившейся практике работодатели производят платежи (взносы) в пользу своих сотрудников по договорам негосударственного пенсионного обеспечения и (или) договорам добровольного

3. Бухгалтерский учет расходов по договорам страхования работников

3. Бухгалтерский учет расходов по договорам страхования работников В бухгалтерском учете производимые организациями отчисления на страхование работников могут признаваться расходами по обычным видам деятельности (п. 5 и 8 Положения по бухгалтерскому учету «Расходы

4.1.2. Расходы по договорам обязательного страхования работников

4.1.2. Расходы по договорам обязательного страхования работников В соответствии с п. 2 ст. 263 НК РФ расходы по обязательным видам страхования, установленные законодательством Российской Федерации, включаются в состав расходов в пределах страховых тарифов, утвержденных

4.2.2. Особенности налогообложения расходов по договорам негосударственного пенсионного обеспечения

4.2.2. Особенности налогообложения расходов по договорам негосударственного пенсионного обеспечения Как было указано в письме Минфина России от 16.05.2005 № 03-05-02-04/98, перечисляемые в негосударственный пенсионный фонд суммы страховых взносов на именные счета участников фонда

4.2.3. Особенности налогообложения расходов по договорам добровольного медицинского страхования

4.2.3. Особенности налогообложения расходов по договорам добровольного медицинского страхования При внесении взносов (платежей) по договору добровольного медицинского страхования большое значение имеет срок действия договора. Такие факторы, как перечень оказываемых

4.5.2. Налогообложение доходов, получаемых физическими лицами по договорам негосударственного пенсионного обеспечения и договорам обязательного пенсионного страхования

4.5.2. Налогообложение доходов, получаемых физическими лицами по договорам негосударственного пенсионного обеспечения и договорам обязательного пенсионного страхования Действующей в настоящее время главой 23 НК РФ предусматриваются специальные правила налогообложения

5. Отраслевые особенности страхования работников

5. Отраслевые особенности страхования работников В отдельных отраслях экономики установлены специальные нормы, касающиеся дополнительного личного и (или) пенсионного

Раздел 5. Регулирование отношений сторон в системе медицинского страхования

Раздел 5. Регулирование отношений сторон в системе медицинского страхования Статья 26. Регулирование отношений субъектов медицинского страхования Отношения субъектов медицинского страхования регулируются настоящим Законом, законодательством Российской Федерации и

1.1. Совершенствование системы пенсионного страхования

1.1. Совершенствование системы пенсионного страхования В связи с изменившимися социально-экономическими условиями в нашей стране существовавшая государственная система пенсионного обеспечения, в основе которой лежали принципы распределения и солидарности поколений,

§ 3. Кризис современных систем пенсионного страхования

§ 3. Кризис современных систем пенсионного страхования Для истории не новость, что сравнительно небольшие социальные программы, поначалу не слишком дорогостоящие, имеют тенденцию разрастаться, становиться все более и более обременительными для государственного

2.1.1. Страховое свидетельство государственного пенсионного страхования

2.1.1. Страховое свидетельство государственного пенсионного страхования При приеме на работу работник должен в обязательном порядке представить страховое свидетельство государственного пенсионного страхования. Лицо, впервые поступившее на работу по трудовому

4.5. Особенности регулирования труда отдельных категорий работников

4.5. Особенности регулирования труда отдельных категорий работников 4.5.1. Руководители Руководитель предприятия является единоличным исполнительным органом юридического лица и состоит в трудовых отношениях с собственником его имущества. Трудовой договор от имени

МСФО № 26 «УЧЕТ И ОТЧЕТНОСТЬ ПО ПРОГРАММАМ ПЕНСИОННОГО ОБЕСПЕЧЕНИЯ (ПЕНСИОННЫМ ПЛАНАМ)»

МСФО № 26 «УЧЕТ И ОТЧЕТНОСТЬ ПО ПРОГРАММАМ ПЕНСИОННОГО ОБЕСПЕЧЕНИЯ (ПЕНСИОННЫМ ПЛАНАМ)» МСФО № 26 «Учет и отчетность по программам пенсионного обеспечения (пенсионным планам)» применяется для отчетности по пенсионным планам.Пенсионный план – это соглашения, по которым