§ 3. Кризис современных систем пенсионного страхования

§ 3. Кризис современных систем пенсионного страхования

Для истории не новость, что сравнительно небольшие социальные программы, поначалу не слишком дорогостоящие, имеют тенденцию разрастаться, становиться все более и более обременительными для государственного бюджета. Когда Юлий Цезарь ввел военные пенсии, он вряд ли отдавал себе отчет в том, что создает прецедент, который спустя несколько столетий усугубит финансовые трудности Римской империи. Что касается истории формирования современной пенсионной системы, это пример, пожалуй, самого масштабного по влиянию на государственные финансы и общественное развитие экономического и политического решения.

Первая организованная государством система пенсий по возрасту для занятых в частном секторе была введена в Германии в 1889 году. Ее характерной чертой было обязательное социальное страхование, основанное на взносах работодателей и самих работников. Немецкая пенсионная система базировалась на практике добровольных фондов взаимопомощи, создававшихся гильдиями и другими объединениями рабочих и ремесленников. Право на пенсию обеспечивали ранее внесенные работниками взносы. Затем пенсионные системы, ориентированные на целевую помощь бедным, ввели Дания (1891 год) и Новая Зеландия (1898 год). В этих странах пенсии, финансируемые из общих налоговых доходов, предоставлялись после проверки материального положения получателя. Они гарантировали плоские выплаты. Такие пенсионные системы вытекали из традиционного европейского законодательства о бедных[1197].

В последующие годы большинство западноевропейских стран сформировали собственные системы пенсионного страхования, ориентированные на германскую модель, а англосаксы (за важным исключением – США) и скандинавы предпочли путь Дании и Новой Зеландии. Разные системы решали различные задачи. Германская была ориентирована на сохранение за работником после выхода на пенсию его прежнего социального статуса; датская, впоследствии введенная в Англии, – на ограничение бедности. В XX в. пенсионные системы развитых стран постепенно сближаются[1198]. Там, где они были основаны на страховых взносах, как, например, в Германии, вводятся гарантированные минимальные пенсии, размер которых не зависит от предшествующих взносов. В странах, ориентировавших свои пенсионные системы на равные для всех пенсии, финансируемые из общих бюджетных доходов, отменяется контроль за нуждаемостью. В Великобритании в дополнение к одинаковым для всех граждан, соответствующих критериям возраста и нуждаемости, минимальным пенсиям вводится обязательное социальное страхование.

В Северной Америке государственные пенсии по старости получили распространение сравнительно поздно. Канада в 1927 году приняла систему, основанную на проверке нуждаемости и не предусматривающую страховые взносы. В США правительства штатов начали вводить основанные на критерии нуждаемости пенсионные системы в 1920?е годы. К 1934 году они уже действовали в 28 штатах[1199]. В 1935 году в США создается национальная система пенсионного страхования.

На этапе становления пенсионных программ они популярны. Это неудивительно: выходящие на пенсию за всю трудовую жизнь не внесли в виде постоянных платежей ту сумму, которая могла сделать их старость обеспеченной. Для таких нетто-бенефициаров пенсионная система была подарком судьбы. Основная тяжесть выплат по их пенсиям ложится на следующее поколение. Однако для молодого индустриального общества с ограниченной долей старших возрастных групп это не порождает серьезных политических проблем.

Ф. Рузвельт поддерживал основанную на взносах систему пенсионного страхования, поскольку рассчитывал, что она получит устойчивую долгосрочную политическую поддержку. Он говорил: “Мы ввели эти начисления на заработную плату, с тем чтобы дать их плательщикам правовые, моральные и политические права на получение своей пенсии. С этим налогом ни один чертов политик никогда не решится ликвидировать мою программу социального страхования”[1200].

Хотя к началу Второй мировой войны системы пенсионного обеспечения имели практически все индустриальные страны, получавшая пенсии часть населения была ограниченной, а уровень пенсионных выплат невысок. Десятилетия после Второй мировой войны стали в большинстве развитых стран временем беспрецедентного распространения пенсионных платежей.

По данным Всемирного банка, около 30 % пожилых людей в мире охвачено пенсионной системой (государственной или частной), 40 % всех занятых в мире платят взносы, рассчитывая на получение пенсии в старости[1201].

Как и все программы социального страхования, пенсии по старости должны обеспечивать баланс между социальной защитой и стимулированием. Выплаты по социальному страхованию защищают старшие возрастные группы от резкого падения жизненного уровня при утрате трудоспособности. Но право на выплаты по старости изменяет трудовое поведение и пожилых людей, и молодых. Государство должно находить оптимальное соотношение между характеристиками пенсионного страхования как средства социальной защиты и отрицательными стимулами, которые оно порождает[1202].

Система пенсионного страхования задумывалась как инструмент, который дает дожившему до возраста нетрудоспособности человеку возможность существовать. Когда ее вводили в США, большинство мужчин этой страны в возрасте старше 60 лет работали. Однако эта система сама становится фактором, уменьшающим занятость в пенсионном возрасте. Об этом убедительно свидетельствует статистика: в 1870 году 64,2 % мужчин 60 лет и старше работали в американской экономике, в 1900-м – 66,1, в 1930-м – 64,5, в 1960-м – 45,4, в 1990-м – 27,6 %. В период с 1950 по 1990 год возраст выхода на пенсию в наиболее развитых странах снизился с 66 до 62 лет. В 1960 году в возрастной категории 60–64 года доля работающих в Бельгии, Нидерландах, Франции превышала 70 %. К середине 1990?х годов она упала до 20 %[1203].

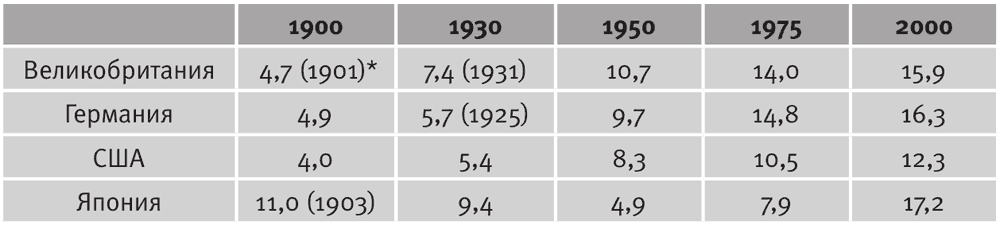

Кризис сложившихся на этапе индустриального развития пенсионных систем – результат изменения демографической ситуации. Мы отмечали, что в странах – лидерах экономического роста они сформировались в то время, когда население пенсионного возраста составляло лишь незначительную часть работающих (табл. 12.2).

Установление возраста, начиная с которого действует пенсионное обеспечение по старости, при формировании первых пенсионных систем определялось финансовыми соображениями. Минимальный возраст выхода на пенсию устанавливался на уровне, превышающем среднюю продолжительность жизни, характерную для страны в период создания пенсионных систем (70 лет – в Германии и Великобритании, 65 лет – в США и Франции). В это время не более половины мужчин из тех, кто достигал возраста 20 лет, доживал до 65 лет и еще меньше – до 70 лет[1205].

Таблица 12.2. Доля населения старше 65 лет в ведущих развитых странах, %[1204]

Источник: Mitchell B. R. International Historical Statistics 1750–1993. London: Macmillan Reference LTD, 1998; United Nations Organization (http://esa.un.org/unpp).

В такой демографической ситуации небольшие сборы с работающих и работодателей были достаточны, чтобы обеспечить немногочисленным пенсионерам материальный уровень, сопоставимый с их доходами во время трудовой деятельности, с учетом того, что пожилым людям уже не приходится тратиться на обучение детей, приобретение жилья.

В условиях быстрого роста продолжительности жизни ситуация меняется. Доля пенсионеров в численности населения увеличивается. Эта тенденция, по всем существующим прогнозам, продолжится в XXI в. В Японии в течение первой половины XXI в. медианный возраст населения увеличится с 41 до 49 лет. Доля населения в возрасте старше 65 лет возрастет с 17 до 32 %. В Италии эти показатели возрастут соответственно с 41 до 53 лет и с 18 до 35 %[1206]. При этом если в 1939 году отношение средней пенсии к средней заработной плате в наиболее развитых странах, впоследствии объединенных в ОЭСР, составляло 15,4 %, то к 1980 году оно возросло до 45 %[1207].

Поскольку численность получающих пенсию или тех, кто скоро станет пенсионером, растет, повышение пенсионных выплат не может не получить политическую поддержку. Известный экономист Г. Виленски замечает: “Если и есть один влиятельнейший фактор, увеличивающий расходы на поддержку благосостояния… так это доля старших возрастных групп в общей численности населения”[1208].

В период расцвета государства всеобщего благосостояния (1960–1970?е годы) время начала пенсионного возраста снижается. В наиболее развитых странах фактический возраст выхода на пенсию стремится к 60 годам[1209]. В большинстве стран, где существуют государственные системы пенсионного страхования, минимальный возраст выхода на пенсию редко бывает ниже 60 лет и столь же редко выше 65 лет[1210].

Современные пенсионные системы порождают тенденцию к увеличению доли пенсионных расходов в ВВП. Они “созревают”, более длительные периоды уплаты взносов увеличивают число получателей пенсий и их размеры. Социальные системы, которые задумывались и создавались как недорогостоящие[1211], не требующие для своего финансирования больших выплат, становятся для государства и общества обременительными. С 1960–1985 годов расходы на государственные пенсии в странах – членах ОЭСР росли в 2 раза быстрее, чем ВВП[1212].

Растущие пенсионные взносы работников и работодателей отражают меняющуюся демографическую ситуацию. Увеличение налогов на заработную плату стимулирует переток рабочей силы в неформальный сектор экономики, рост безработицы. Сокращается число наемных работников, которые вносят средства в систему пенсионного страхования, по отношению к численности пенсионеров.

Международная организация труда считает нормальным коэффициент замещения пенсией заработной платы, равный 60–70 %, минимально приемлемым – 40 %[1213]. Представить себе сценарий развития событий, в рамках которого такие показатели соотношения средней пенсии и средней заработной платы оказались бы совместимыми с реалиями середины XXI в. с учетом старения населения, трудно.

Процесс старения раньше, чем в других странах, начался в Японии и Германии, где послевоенный бум рождаемости оказался непродолжительным. Если в 1950 году японцы 65 лет и старше составляли 10 % населения страны, то к 1990 году их доля возросла до 19 %, а по прогнозам на 2025 год, достигнет 42,9 %. Соответствующие цифры для Западной Германии: 15,7; 24,1 и 42,2 %[1214]. Процесс старения задан объективными обстоятельствами и потому неизбежен[1215]. В развитых странах мира, по прогнозам ООН, к 2050 году число людей, относящихся к возрастной группе старше 60 лет, будет примерно вдвое превосходить число детей. Сегодня в мире 1 человек из 10 принадлежит к возрастной группе старше 60 лет. По прогнозам ООН, в 2050 году к ней будет принадлежать 1 из 5[1216].

Согласно демографическим прогнозам, к 2030 году бремя, которое ляжет на работающее население из-за растущей численности пенсионеров, в наиболее развитых странах удвоится по сравнению с 2000 годом[1217]. В государствах “большой семерки” прогнозируется рост расходов на пенсии с 6,7 % ВВП (в 1995 году) до 10,7 % (в 2030 году)[1218]. По оценкам ОЭСР, при реализации базового сценария глобального социально-экономического развития затраты на социальное обеспечение увеличатся с 18,3 % ВВП (в 1990 году) до 25,5 % (в 2050 году). Оптимистичный и пессимистичный сценарии дают соответственно 23,7 и 30,4 % расходов на социальное обеспечение в ВВП 2050 года. В течение этого периода расходы на социальную помощь будут ежегодно расти в среднем на 1,9 % в реальном выражении[1219].

Оценки финансового разрыва – роста расходов государственного бюджета, связанных со старением населения, увеличением потребностей в финансировании пенсионного обеспечения и здравоохранения при ограниченных возможностях увеличения налоговой нагрузки на протяжении следующего полувека в странах – членах ОЭСР, – варьируют в пределах 6–10 % ВВП с наиболее вероятной оценкой 8 %[1220]. Повышение пенсионных обязательств в предстоящие десятилетия задано логикой системы пенсионного обеспечения, созданной в конце позапрошлого столетия и первые десятилетия прошлого. Этот рост невозможно финансировать за счет дальнейшего увеличения налогов на заработную плату. И это фундаментальная проблема обеспечения устойчивости социальных институтов, сложившихся в индустриальную эпоху, в условиях постиндустриального общества.

Распределительная пенсионная система в постиндустриальном обществе со стареющим населением оказывает серьезное влияние на долгосрочные перспективы социально-экономического развития. У этой проблемы есть еще один аспект. Он связан с динамикой нормы сбережений. Среди других показателей, определяющих темпы экономического роста, особое значение имеет доля инвестиций в ВВП. Национальные нормы инвестиций тесно коррелируют с национальными нормами сбережений[1221]. По сравнению с аграрным обществом индустриальная эпоха характеризуется повышением доли сбережений и инвестиций в ВВП. На постиндустриальной стадии ситуация меняется. В большинстве стран-лидеров доля сбережений в ВВП сокращается (табл. 12.3). М. Фелдстейн в своих работах показал, что это связано с введением щедрых распределительных пенсионных систем[1222]. Насколько убедительно ему удалось доказать такую связь, учитывая возможное влияние других факторов, – предмет дискуссий в экономической литературе двух последних десятилетий. Но то, что формирование распределительных пенсионных систем создает объективные стимулы уменьшать сбережения на старость, и то, что именно на постиндустриальной стадии проявляется тенденция к снижению частных сбережений, вряд ли можно считать простым совпадением[1223] (табл. 12.4).

Таблица 12.3. Доля сбережений в ВВП, среднее значение за период, %

Источник: OECD Economic Outlook Web Site. June 2003.

Таблица 12.4. Доля сбережений домашних хозяйств в располагаемом доходе, среднее значение за период, %

Источник: OECD Economic Outlook Web Site. June 2003.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Финансовые учреждения испытывают и кризис идентичности, и кризис отношений

Финансовые учреждения испытывают и кризис идентичности, и кризис отношений Тип отношений между потребителями и поставщиками финансовых услуг изменился до неузнаваемости. Финансовый кризис привел компании к состоянию кризиса как с точки зрения отношений, так и с точки

Несогласованность современных систем обеспечения

Несогласованность современных систем обеспечения Если большинство из нас почти всегда планируют заранее, то почему системы обеспечения не делают это вместе с нами? Почему они вместо этого пытаются склонить нас к импульсивным решениям, постоянно атакуя скидками и

98. Определение налоговой базы по договорам страхования и договорам негосударственного пенсионного обеспечения

98. Определение налоговой базы по договорам страхования и договорам негосударственного пенсионного обеспечения При определении налоговой базы не учитываются доходы, полученные в виде страховых выплат:1) в связи с наступлением соответствующих страховых случаев по

2. Особенности регулирования отношений сторон по договорам страхования (негосударственного пенсионного обеспечения) работников

2. Особенности регулирования отношений сторон по договорам страхования (негосударственного пенсионного обеспечения) работников 2.1. Договор обязательного страхования работников Согласно п. 2 ст. 927 ГК РФ если законом на указанных в нем лиц возлагается обязанность

2.4. Договоры пенсионного страхования (негосударственного пенсионного обеспечения)

2.4. Договоры пенсионного страхования (негосударственного пенсионного обеспечения) По сложившейся практике работодатели производят платежи (взносы) в пользу своих сотрудников по договорам негосударственного пенсионного обеспечения и (или) договорам добровольного

4.2.2. Особенности налогообложения расходов по договорам негосударственного пенсионного обеспечения

4.2.2. Особенности налогообложения расходов по договорам негосударственного пенсионного обеспечения Как было указано в письме Минфина России от 16.05.2005 № 03-05-02-04/98, перечисляемые в негосударственный пенсионный фонд суммы страховых взносов на именные счета участников фонда

4.5.2. Налогообложение доходов, получаемых физическими лицами по договорам негосударственного пенсионного обеспечения и договорам обязательного пенсионного страхования

4.5.2. Налогообложение доходов, получаемых физическими лицами по договорам негосударственного пенсионного обеспечения и договорам обязательного пенсионного страхования Действующей в настоящее время главой 23 НК РФ предусматриваются специальные правила налогообложения

Статья 943. Определение условий договора страхования в правилах страхования

Статья 943. Определение условий договора страхования в правилах страхования 1. Условия, на которых заключается договор страхования, могут быть определены в стандартных правилах страхования соответствующего вида, принятых, одобренных или утвержденных страховщиком либо

1.5. Уведомление Пенсионного фонда Российской Федерации, Фонда социального страхования Российской Федерации и фондов обязательного медицинского страхования о создании филиала

1.5. Уведомление Пенсионного фонда Российской Федерации, Фонда социального страхования Российской Федерации и фондов обязательного медицинского страхования о создании филиала В соответствии с п. 8 ст. 243 НК РФ обособленные подразделения, имеющие отдельный баланс,

1.1. Совершенствование системы пенсионного страхования

1.1. Совершенствование системы пенсионного страхования В связи с изменившимися социально-экономическими условиями в нашей стране существовавшая государственная система пенсионного обеспечения, в основе которой лежали принципы распределения и солидарности поколений,

7.1. Величина расчетного пенсионного капитала (ПК)

7.1. Величина расчетного пенсионного капитала (ПК) Термин «расчетный пенсионный капитал» впервые употребляется в пенсионном законодательстве. Его появление связано с переходом к новым методам исчисления трудовых пенсий, которые с 1 января 2002 г. состояли из трех частей –

Глава 12 Становление и кризис систем социальной защиты

Глава 12 Становление и кризис систем социальной защиты Как указывалось, элиты традиционных аграрных обществ считали бедность низших классов явлением нормальным, более того, желательным. Если крестьяне богаты, значит, они платят мало налогов. В 1771 году А. Юнг писал:

2.1.1. Страховое свидетельство государственного пенсионного страхования

2.1.1. Страховое свидетельство государственного пенсионного страхования При приеме на работу работник должен в обязательном порядке представить страховое свидетельство государственного пенсионного страхования. Лицо, впервые поступившее на работу по трудовому

Глава I Кризис на Западе или у нас? Кризис в финансах или в мозгах?[1]

Глава I Кризис на Западе или у нас? Кризис в финансах или в мозгах?[1] Кризис финансовой империи США: закат или перезагрузка? Соединенные Штаты – единственная страна в мире, обладающая полностью суверенной финансовой системой. Именно она образует фундамент их военного,

МСФО № 26 «УЧЕТ И ОТЧЕТНОСТЬ ПО ПРОГРАММАМ ПЕНСИОННОГО ОБЕСПЕЧЕНИЯ (ПЕНСИОННЫМ ПЛАНАМ)»

МСФО № 26 «УЧЕТ И ОТЧЕТНОСТЬ ПО ПРОГРАММАМ ПЕНСИОННОГО ОБЕСПЕЧЕНИЯ (ПЕНСИОННЫМ ПЛАНАМ)» МСФО № 26 «Учет и отчетность по программам пенсионного обеспечения (пенсионным планам)» применяется для отчетности по пенсионным планам.Пенсионный план – это соглашения, по которым

59. Формы договора страхования: правила страхования

59. Формы договора страхования: правила страхования Согласно ст. 940 Гражданского кодекса РФ форма договора страхования может быть только письменной. Несоблюдение данного требования закона влечет недействительность договора страхования. Исключение составляют договоры