Предисловие Экспертно-консультационного совета Росимущества

Предисловие Экспертно-консультационного совета Росимущества

В последние несколько лет наблюдается повышенный интерес к совершенствованию корпоративного управления в акционерных обществах с участием Российской Федерации. Развитие системы управления рисками и внутреннего контроля (СУРиВК), правильная организация внутреннего аудита в компаниях играют здесь очень важную роль.

Задачи по развитию СУРиВК в госкомпаниях внесены в мероприятия Государственной программы по управлению федеральным имуществом, утвержденной Постановлением Правительства № 327 от 15 апреля 2014 года. В 2014–2015 гг. Росимуществом проведена значительная работа, направленная на совершенствование СУРиВК в госкомпаниях.

В 2013 году при Росимуществе создан Экспертно-консультационный совет (ЭКС Росимущества), одним из девяти комитетов которого является Комитет по управлению рисками и внутреннему контролю (Комитет УРиВК). Комитет УРиВК сформирован из профессионалов, имеющих большой практический и методологический опыт в данной области, хорошо знающих лучшие корпоративные практики и механизмы управления госкомпаниями.

Одной из важнейших задач, поставленных перед Комитетом, являлось создание методических документов, описывающих деятельность и взаимодействие основных участников СУРиВК в госкомпаниях. Поскольку директивное внедрение принципов СУРиВК в компаниях с уровня акционера несет в себе определенные риски и сложности (процесс организации СУРиВК начинается, как правило, с уровня совета директоров компании), принято решение о более мягком подходе – документы утверждаются в формате методических рекомендаций исходя из известного принципа «comply or explain» (в нашем случае – «соответствуй или умей объяснить несоответствие»).

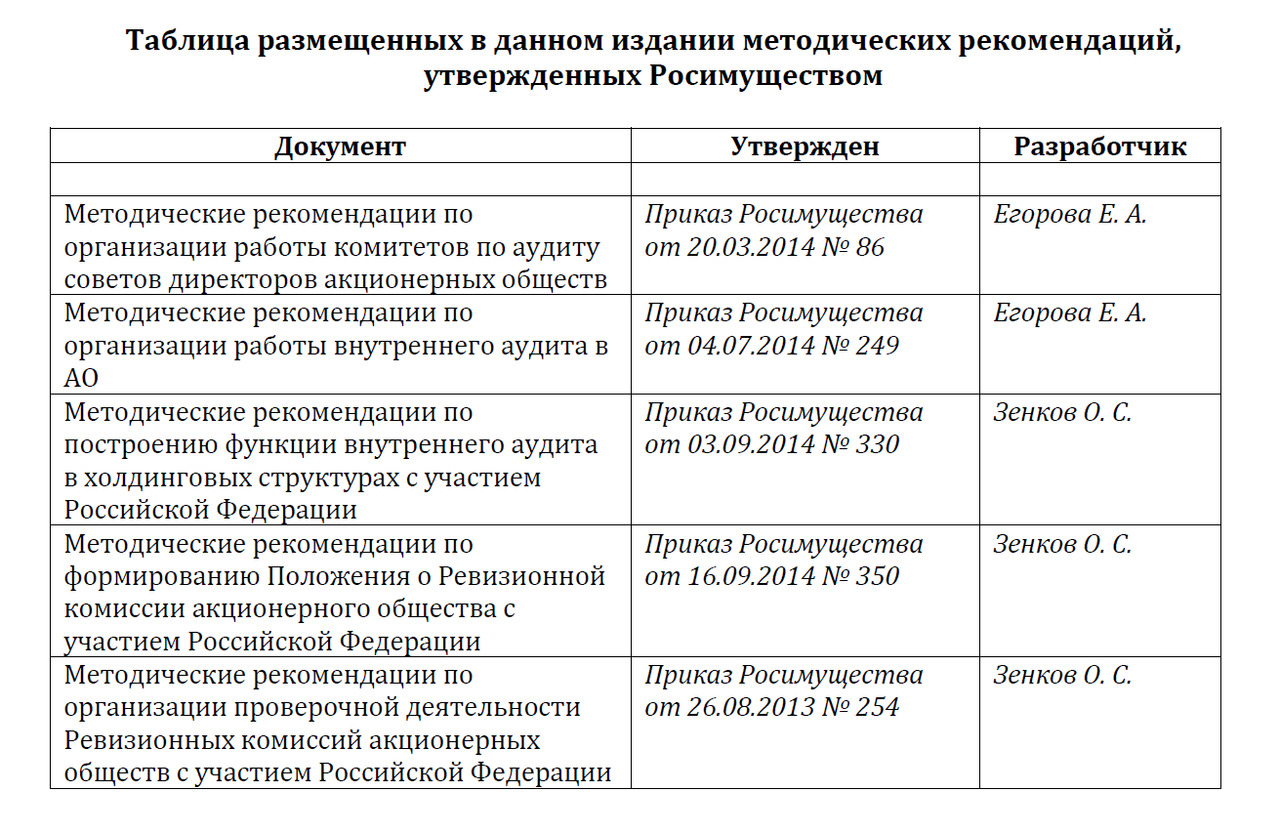

Экспертами Комитета УРиВК разработаны методические рекомендации по организации работы комитета по аудиту, по организации внутреннего аудита в акционерных обществах с участием Российской Федерации. В настоящее время экспертами Комитета готовятся новые проекты методических документов, в том числе касающиеся общих принципов организации СУРиВК, управления комплаенс-рисками, организации порядка взаимодействия с внешним аудитором и т. д. В рамках выполнения поручения Президента Российской Федерации от 27.12.2014 № Пр-3013 экспертами Комитета разработаны проекты Методических указаний по разработке госкомпаниями Положения о внутреннем аудите, Положения о системе управления рисками.

Многие крупные госкомпании имеют дочерние и зависимые организации, зачастую представляющие значительную часть бизнеса всей структуры. Необходимость построения качественной системы управления и контроля заставляет еще внимательнее взглянуть на организацию деятельности госкомпаний не только как отдельных юридических лиц, но и как холдинговых структур, деятельность дочерних и зависимых структур которых взаимоувязана с деятельностью головной компании. Основные подходы к организации функции внутреннего аудита в таких компаниях раскрываются в Методических рекомендациях Росимущества по построению функции внутреннего аудита в холдинговых структурах с участием Российской Федерации.

Одной из задач, с которой столкнулось Росимущество, было построение эффективно функционирующей системы акционерного контроля за деятельностью госкомпаний. В рамках методической поддержки данного процесса Росимуществом разработаны документы по организации деятельности ревизионных комиссий (Методические рекомендации по организации проверок, формированию Положения о ревизионной комиссии, Положения о вознаграждениях и компенсациях членов ревизионной комиссии).

Разработка каждого документа включает несколько этапов: проекты обсуждаются в Комитете УРиВК, с остальными комитетами ЭКС Росимущества, с крупнейшими акционерными обществами и профессиональными сообществами. Как правило, сначала собираются и обрабатываются комментарии и предложения, затем ключевые комментарии и наиболее спорные вопросы обсуждаются в очном формате на совещании в Росимуществе с участием всех заинтересованных сторон.

Разработчик документа проводит большую работу: он не только создает проект документа, но и сводит полученные комментарии и предложения, модерирует дискуссии, следит за взаимоувязанностью документов, корректирует документ: в процессе обсуждения и доработки проект документа, как правило, существенно меняется. В данном издании перед каждым из документов стоит имя разработчика, но вклад наиболее активных экспертов, представителей акционерных обществ и профессиональных сообществ, трудно переоценить. Необходимо подчеркнуть, что очень сильное влияние на формирование каждого документа оказали комментарии и предложения экспертов и представителей корпоративной среды.

Методическая работа, проводимая Росимуществом, является только первым шагом на пути к совершенствованию СУРиВК в госкомпаниях: важно не только сформулировать принципы, но и предусмотреть их применение на практике. Очень важен тот факт, что госкомпании вовлекаются в данный процесс еще на этапе обсуждения методических документов – это снижает риск формального подхода к применению принципов, заложенных в утверждаемые документы.

Сотрудниками и экспертами Росимущества проводятся обучающие семинары, ведутся разделы на сайте Росимущества, а также работа по внедрению лучших практик в крупнейшие акционерные общества (так, необходимо упомянуть об активном участии представителей и экспертов Росимущества в проекте по внедрению принципов Кодекса корпоративного управления в крупнейших акционерных обществах с госучастием). Подготовлены изменения в структуру годового отчета крупнейших госкомпаний, предусматривающие раскрытие основных принципов и подходов к организации и развитию СУРиВК.

Большой вклад в этот процесс вносят эксперты Комитета УРиВК Егорова Е. А., Малыхин Д. В., Полтавцев А. Б., Грачева О. Л.

Документы, представленные в настоящем издании, – только часть намеченного пути. Методическая и практическая работа Росимущества по совершенствованию СУРиВК в компаниях продолжается.

Олег Зенков,

советник руководителя Росимущества,

координатор Комитета УРиВК ЭКС Росимущества

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Потребители ищут совета где угодно

Потребители ищут совета где угодно И хотя эта мысль может показаться противоречивой, руководство к действию важно даже для самостоятельных потребителей. Исследование, проведенное Deutsche Bank, показывает, что клиенты онлайновых банковских услуг на самом деле нуждаются в

Цена плохого совета

Цена плохого совета Несколько лет назад я ехал в такси по дороге в аэропорт. По радио какой-то финансовый эксперт давал советы по инвестированию. Он сказал:– Сейчас самое время возвратиться на рынок ценных бумаг.– Почему вы так считаете? – спросил его

59. Деятельность биржевого совета

59. Деятельность биржевого совета Биржевой совет – контрольно-распорядительный орган текущего управления биржей. Он выбирается для оперативного управления биржей и решает все вопросы ее деятельности, кроме тех, которые могут решаться только на общем собрании членов

Три важных практических совета по поводу тестирования

Три важных практических совета по поводу тестирования Есть одно существенное различие между трейдерами, которые никак не могут добиться стабильных результатов, и теми, кто с завидным постоянством изымает деньги с рынка. Все еще не обретшие стабильности трейдеры, как

Вечер перед заседанием совета

Вечер перед заседанием совета После продолжительного ужина, на котором Мария познакомилась с другими директорами, она вернулась в гостиницу и попыталась собрать вместе всю информацию, которую она получила в этот день. Ей необходимо было выработать свою позицию по трем

Попросить совета и проигнорировать его

Попросить совета и проигнорировать его Нужно было зарабатывать на жизнь, и Джастин работал на временных работах (самого разного профиля). По вечерам и выходным он работал над развитием бизнеса, который всегда его привлекал. Он хотел заняться импортно-экспортными

Кузен Гарри просит вашего совета

Кузен Гарри просит вашего совета Проходят десятилетия; к вам почти полностью перешел семейный бизнес от дядюшки Фреда, который все больше фигурирует в нем «для протокола». Ваш любимый дядя сохранил под своим контролем только одну область: пенсионный фонд.Ваш младший

Два совета, касающихся поиска необходимых денег

Два совета, касающихся поиска необходимых денег Совет № 1. В ходе подготовки презентации проконсультируйтесь с бухгалтером и юристом Это не просто общепринятый порядок ведения дел, но еще и прекрасная школа. Найдя хорошего финансиста и юриста, вы сможете строить

Три совета, как не стать объектом полицейской проверки

Три совета, как не стать объектом полицейской проверки Итак, что можно сделать прямо сейчас, чтобы избежать полицейской проверки или минимизировать ее последствия?• Уберите документы по спорным контрагентам. Все конфиденциальные документы должны храниться в запертом

Доклад Совета национальной безопасности 68 и фантом «образа врага»

Доклад Совета национальной безопасности 68 и фантом «образа врага» Ведущие круги внутри и вокруг правительства Трумэна к концу 1949 года пришли к выводу, что единственным средством мобилизовать жертвенные чувства американского населения ради значительного наращивания

A. Уменьшение численности совета директоров

A. Уменьшение численности совета директоров У многих финансовых институтов, рухнувших в 2008 году, были слишком многочисленные советы директоров (причем в большинстве своем независимые). Совет директоров Citigroup[99], например, состоял из 18 человек (16 из них были

В. Увеличение времени для выполнения обязанностей члена совета директоров

В. Увеличение времени для выполнения обязанностей члена совета директоров До финансового кризиса совет директоров Citigroup обычно организовывал совещания семь раз в год, каждое из которых длилось целый день. Кроме того, он проводил несколько телеконференций

1. Сложность поиска профессиональных членов совета директоров

1. Сложность поиска профессиональных членов совета директоров Нелегко найти независимых членов совета директоров с опытом работы в соответствующей сфере; наиболее квалифицированные уже работают на ваших конкурентов, поэтому вы не сможете привлечь их в свою компанию.

4. Влияние членов совета директоров на повседневную деятельность компании

4. Влияние членов совета директоров на повседневную деятельность компании Возможно, самый серьезный аргумент против моей модели – нечеткие границы между советом директоров и топ-менеджментом. Считается, что совет директоров должен ставить стратегические цели

Урок 55 Спросите совета у старого зубра

Урок 55 Спросите совета у старого зубра Умение слушать других обычно не относится к числу достоинств предпринимателя.Если вы старший по возрасту в своей фирме, если другие обращаются к вам, когда хотят услышать о том, как бывало в «старые дни», значит, вам пришла пора

Шаг 2. Информирование совета директоров об увольнении топ-менеджера

Шаг 2. Информирование совета директоров об увольнении топ-менеджера Это довольно щепетильная задача, и существует риск столкнуться со множеством обстоятельств, еще более ее усложняющих.• Возможно, это пятый или шестой топ-менеджер, которого вы собираетесь