2. Пособия по временной нетрудоспособности

2. Пособия по временной нетрудоспособности

2.1. Общие положения

В случае временной нетрудоспособности работника организация-работодатель выплачивает ему пособие по временной нетрудоспособности.

Правила назначения, исчисления и выплаты пособий по временной нетрудоспособности и по беременности и родам установлены Федеральным законом от 29.12.2006 № 255-ФЗ «Об обеспечении пособиями по временной нетрудоспособности, по беременности и родам граждан, подлежащих обязательному социальному страхованию» (далее – Закон об обеспечении пособиями по временной нетрудоспособности).

С 1 января 2007 года все ранее принятые нормативно-правовые акты о назначении и выплате пособий по временной нетрудоспособности и по беременности и родам (далее – пособия по временной нетрудоспособности) применяются только в той части, которая не противоречит Закону об обеспечении пособиями по временной нетрудоспособности.

Этот нормативный акт не применяется в отношении выплаты пособий по временной нетрудоспособности, вызванной несчастными случаями на производстве и профессиональными заболеваниями, которая регулируется Федеральным законом от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (далее – Закон об обязательном страховании от несчастных случаев).

Приказом Минздравсоцразвития России от 06.02.2007 № 91 утверждены Правила подсчета и подтверждения страхового стажа для определения размеров пособий по временной трудоспособности, по беременности и родам.

Сумма пособий по временной нетрудоспособности исчисляется на основе среднего заработка работника, определяемого по правилам, приведенным в Положении об особенностях порядка исчисления пособий по временной нетрудоспособности, по беременности и родам гражданам, подлежащим обязательному социальному страхованию, утвержденном постановлением Правительства РФ от 15.06.2007 № 375 (далее – Положение об особенностях порядка исчисления пособий по временной нетрудоспособности), которым работодатели должны руководствоваться начиная с 1 января 2007 года.

Основным документом для назначения пособия по временной нетрудоспособности является выданный работнику листок нетрудоспособности (больничный лист). Другие документы не могут служить основанием для выплаты данного пособия.

В случае утери листка нетрудоспособности пособие по временной нетрудоспособности может быть выдано по дубликату этого листка.

2.2. Назначение пособий по временной нетрудоспособности

2.2.1. Право на получение пособия по временной нетрудоспособности

Пособие по временной нетрудоспособности имеют право получать физические лица, подлежащие обязательному социальному страхованию, а именно:

– лица, работающие в организациях и у индивидуальных предпринимателей на основании трудовых договоров;

– адвокаты, индивидуальные предприниматели, в том числе члены крестьянских (фермерских) хозяйств (КФХ), физические лица, не зарегистрированные в качестве индивидуальных предпринимателей, члены родовых, семейных общин малочисленных народов Севера, которые добровольно вступили в отношения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством и уплачивают за себя страховые взносы ФСС РФ;

– граждане, уволившиеся с работы либо прекратившие служебную или иную деятельность, при осуществлении которой они подлежали обязательному социальному страхованию (независимо от причины увольнения), в течение 30 календарных дней со дня прекращения работы исходя из 60 % среднего заработка;

– лица, которые подписали трудовой договор, но заболели до выхода на работу. При этом они могут получить оплату по листку нетрудоспособности, если заболевание или травма наступили в период со дня заключения трудового договора до дня его аннулирования. Причем за тот день, когда трудовой договор был расторгнут (день увольнения), пособие по временной нетрудоспособности не выплачивается. Граждане, которые прекратили служебную или иную деятельность, при которой уплачивались взносы в ФСС РФ, или только собираются приступить к работе, могут получить оплату по листку нетрудоспособности, если он был выдан в связи с их заболеванием или травмой. В иных случаях наступления временной нетрудоспособности они не имеют права на получение пособия. Пособие по беременности и родам им также не полагается;

– лица, осужденные к лишению свободы и привлеченные к оплачиваемому труду. Однако общие правила на них не распространяются. Они обеспечиваются пособиями в особом порядке, который определен Положением об обеспечении пособиями по обязательному государственному социальному страхованию осужденных к лишению свободы лиц, привлеченных к оплачиваемому труду, утвержденным постановлением Правительства РФ от 15.10.2001 № 727.

Пособие по временной нетрудоспособности не имеют права получать:

– неработающие граждане, за которых не перечисляются страховые взносы в ФСС РФ;

– граждане, заключившие с работодателем не трудовые, а гражданско-правовые договоры.

В соответствии со ст. 9 Закона об обеспечении пособиями по временной нетрудоспособности застрахованное лицо не имеет права на получение пособия за периоды:

– освобождения от работы с полным или частичным сохранением заработной платы либо без оплаты (кроме случаев заболевания или травмы, наступившей во время ежегодного оплачиваемого отпуска);

– отстранения от работы, если за это время не начисляется заработная плата;

– заключения под стражу или административного ареста;

– проведения судебно-медицинской экспертизы.

Речь в данном случае идет не о том, в какой момент наступила временная нетрудоспособность, а за какие дни застрахованному лицу нельзя начислять пособие по временной нетрудоспособности.

Примеры.

1.Работник ушел в отпуск без сохранения заработной платы на период с 9 по 12 июня 2008 года. Во время этого отпуска он заболел. Листок нетрудоспособности этого работника может быть оплачен только начиная со дня окончания отпуска – с 12 июня.

2.Работник является студентом вечернего отделения института. 30 июля 2008 года он заболел. С 1 августа у него началась экзаменационная сессия. После окончания сессии работник вышел на работу и представил в бухгалтерию для оплаты листок нетрудоспособности и справку-вызов на сессию из института. Пособие по временной нетрудоспособности сотруднику должно быть выплачено за два дня (30 и 31 июля), поскольку с 1 августа у него начнется оплачиваемый учебный отпуск (дни освобождения от работы).

3.Работница находилась со 2 по 30 июля 2008 года в очередном оплачиваемом отпуске. После отпуска она принесла в бухгалтерию листок нетрудоспособности, выданный ей на период с 20 по 26 июня в связи с болезнью ребенка. Эта работница не имеет права на получение пособия по временной нетрудоспособности ввиду того, что листок нетрудоспособности был выдан ей не по причине наступления у нее заболевания или травмы, а по уходу за больным ребенком.

4.В связи с задержкой заработной платы на срок более 15 дней работник написал заявление, что с 26 июня 2008 года он не выходит на работу до выплаты заработной платы. На следующий день он заболел. Этому работнику должно быть назначено и оплачено пособие по временной нетрудоспособности, так как период невыхода на работу из-за задержки заработной платы приравнивается к времени простоя и оплачивается в соответствующем порядке.

Пособие по временной нетрудоспособности нельзя назначать застрахованному лицу в случае, если временная нетрудоспособность этого лица наступила в результате умышленного причинения вреда своему здоровью или попытки самоубийства, установленного судом, либо вследствие совершения умышленного преступления.

Размер пособия по временной нетрудоспособности может быть снижен до суммы, не превышающей 1 МРОТ за полный календарный месяц, в результате следующих действий застрахованного лица:

– нарушение в период временной нетрудоспособности без уважительных причин режима, предписанного врачом;

– неявка без уважительных причин в назначенный срок на врачебный осмотр или на проведение медико-социальной экспертизы;

– заболевание или травма, наступившие вследствие алкогольного, наркотического, токсического опьянения или действий, связанных с таким опьянением.

2.2.2. Обращение за пособием по временной нетрудоспособности. Заполнение листка нетрудоспособности

2.2.2.1. Общие положения

Пособия по временной нетрудоспособности выплачиваются застрахованным лицам на основании листков нетрудоспособности, выданных медицинским учреждением. В соответствии со ст. 13 Закона об обеспечении пособиями по временной нетрудоспособности и в целях упорядочения выдачи документов, удостоверяющих временную нетрудоспособность граждан, приказом Минздравсоцразвития России от 01.08.2007 № 514 утвержден Порядок выдачи медицинскими организациями листков нетрудоспособности.

Если гражданин работает на условиях внешнего совместительства, пособия по временной нетрудоспособности выплачиваются ему каждым работодателем. Поэтому лечебное учреждение обязано выдать такому работнику несколько листков нетрудоспособности. При этом на лицевой стороне листка нетрудоспособности, выдаваемого для предъявления по основному месту работы, делается пометка «основной», а для представления, например, по месту работы в качестве совместителя – «внешнее совместительство».

Застрахованные лица должны обратиться за пособием по временной нетрудоспособности не позднее шести месяцев со дня, когда они были выписаны на работу либо им была назначена инвалидность.

Такой же срок установлен матерям для обращения за пособием по временной нетрудоспособности, который исчисляется со дня окончания отпуска по беременности и родам.

Вышеуказанный шестимесячный срок является предельным.

Перечень уважительных причин пропуска срока обращения за пособием по временной нетрудоспособности, по беременности и родам утвержден приказом Минздравсоцразвития России от 31.01.2007 № 74.

2.2.2.2. Заполнение листка нетрудоспособности

Форма листка нетрудоспособности утверждена приказом Минздравсоцразвития России от 16.03.2007 № 172.

Любая ошибка, допущенная при заполнении листка нетрудоспособности, может стать причиной отказа ФСС РФ в возмещении организации суммы, потраченной на выплату работнику пособия по временной нетрудоспособности.

Лицевая сторона бланка листка нетрудоспособности оформляется медицинским учреждением, а оборотная – уполномоченными сотрудниками организации. Разъяснения по заполнению листка нетрудоспособности приведены в письме ФСС РФ от 25.05.2007 № 02-18/07-4782. На оборотной стороне листка нетрудоспособности указываются сведения, необходимые для назначения пособия, и рассчитывается сумма, подлежащая выплате работнику.

В первом разделе оборотной стороны листка нетрудоспособности, представленного работником к оплате, отражаются наименование организации, название структурного подразделения, должность (профессия) работника и его табельный номер. В следующую строку заносятся вид трудового договора (постоянный или срочный) и его срок. Если трудовой договор бессрочный, в соответствующей строке ставится прочерк. В этом разделе листка нетрудоспособности указываются период, в течение которого работник болел, дата, когда он приступил к работе, и дата заполнения этого раздела. Сведения первого раздела оборотной стороны заверяются подписью руководителя подразделения, в котором трудится работник, и табельщика, заполнившего этот раздел.

Во втором разделе листка нетрудоспособности сотрудник отдела кадров организации приводит с точностью до дня продолжительность страхового стажа работника, представившего этот листок, согласно Правилам подсчета и подтверждения страхового стажа для определения размеров пособий по временной нетрудоспособности, по беременности и родам.

Далее указывается, имеет ли работник группу инвалидности с ограничением способности к труду, относится ли он к лицам:

– подвергшимся воздействию радиации;

– имеющим поствакцинальное осложнение;

– работающим в районах Крайнего Севера и приравненных к ним местностях;

– осуществляющим уход за ребенком-инвалидом.

Сотрудник отдела кадров проставляет вышеуказанные отметки только при наличии подтверждающих документов (свидетельства об инвалидности, справки из органов социальной защиты населения о том, что ребенок является инвалидом, и т.д.).

Все сведения, приведенные во втором разделе, заверяются подписью руководителя кадровой службы организации; они необходимы для правильного расчета суммы пособия по временной нетрудоспособности.

Граждане, подвергшиеся воздействию радиации, независимо от страхового стажа получают пособие по временной нетрудоспособности исходя из 100 % среднего заработка, но не выше установленного максимального размера (ст. 14 Закона РФ «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС» и ст. 2 Федерального закона «О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне»).

Работник, у которого временная нетрудоспособность связана с поствакцинальным осложнением, тоже имеет право на пособие в размере 100 % от средней зарплаты (ст. 21 Федерального закона от 17.09.1998 № 157-ФЗ «Об иммунопрофилактике инфекционных болезней»).

При расчете суммы пособия по временной нетрудоспособности лицам, работающим в районах Крайнего Севера и местностях, приравненных к ним, должен учитываться районный коэффициент. Например, для лиц, имеющих страховой стаж менее шести месяцев, пособие по временной нетрудоспособности выплачивается в размере не более одного МРОТ за полный календарный месяц. Сумма МРОТ увеличивается на районный коэффициент в местностях, где он применяется (п. 6 ст. 7 Закона об обеспечении пособиями по временной нетрудоспособности). Кроме того, для лиц, работающих в районах Крайнего Севера, увеличивается и максимальный размер пособия по временной нетрудоспособности (п. 2 ст. 12 Федерального закона от 21.07.2007 № 183-ФЗ «О бюджете Фонда социального страхования Российской Федерации на 2008 год и на плановый период 2009 и 2010 годов»).

Согласно подпункту 3 п. 5 ст. 6 Закона об обеспечении пособиями по временной нетрудоспособности в случае ухода за больным ребенком-инвалидом в возрасте до 15 лет пособие по временной нетрудоспособности выплачивается за весь период болезни (при амбулаторном или стационарном лечении).

Третий раздел оборотной стороны листка нетрудоспособности заполняется бухгалтерией организации. В нем рассчитывается сумма пособия по временной нетрудоспособности или по беременности и родам. Сначала записываются фамилия, имя и отчество работника, которому причитается пособие. Если назначается пособие по временной нетрудоспособности, то указывается размер процентного ограничения среднего заработка, исходя из которого определяется сумма этого пособия, которое зависит от длительности страхового стажа, указанного во втором разделе оборотной стороны больничного листа.

По общему правилу, работникам со страховым стажем восемь лет и более выплачивается пособие по временной нетрудоспособности исходя из 100 % среднего заработка. При страховом стаже от пяти до восьми лет сумма пособия по временной нетрудоспособности определяется исходя из 80 % среднего заработка, а при страховом стаже менее пяти лет – исходя из 60 % среднего заработка. Другие правила ограничения среднего заработка прописаны в п. 2—7 ст. 7 Закона об обеспечении пособиями по временной нетрудоспособности.

Затем в данном разделе листка нетрудоспособности указывается количество календарных дней временной нетрудоспособности, подлежащих оплате. Число оплачиваемых дней рассчитывается на основе данных таблицы «Освобождение от работы» лицевой стороны листка нетрудоспособности.

В отдельных случаях пособие по временной нетрудоспособности выплачивается не за весь период болезни работника. Так, при долечивании застрахованного лица в санаторно-курортном учреждении непосредственно после стационарного лечения ему полагается пособие по временной нетрудоспособности за время пребывания в санатории, но не более чем за 24 календарных дня. Работник, имеющий группу инвалидности с ограничением способности к труду, получает пособие по временной нетрудоспособности не более четырех месяцев подряд или пяти месяцев в течение календарного года. Работникам, заключившим срочный трудовой договор до шести месяцев, пособие по временной нетрудоспособности выплачивается не более чем за 75 календарных дней по данному договору (кроме случаев заболевания туберкулезом). За 75 календарных дней выплачивается пособие по временной нетрудоспособности не успевшим приступить к работе лицам, заболевшим после заключения трудового договора, но до дня его аннулирования. В этом случае пособие по временной нетрудоспособности назначается со дня, с которого гражданин должен был приступить к работе. При уходе за больным ребенком в возрасте от 7 до 15 лет пособие по временной нетрудоспособности выплачивается за период, не превышающий 15 календарных дней по каждому случаю амбулаторного лечения ребенка или пребывания с ним в стационаре. Исключение из данного правила делается в случае, если заболевший ребенок является инвалидом, ВИЧ-инфицированным либо его болезнь связана с поствакцинальным осложнением. Если больной член семьи старше 15 лет, при его амбулаторном лечении пособие по временной нетрудоспособности работнику может быть выплачено не более чем за семь календарных дней по каждому случаю заболевания.

В листке нетрудоспособности должно быть указано в специальной строке суммарное количество календарных дней за год, за которые работник получал пособие по уходу за больным ребенком или другим членом семьи. Эти дни подсчитываются с начала календарного года и включают период нетрудоспособности по данному (оформляемому) листку нетрудоспособности.

В п. 5 ст. 6 Закона об обеспечении пособиями по временной нетрудоспособности установлены ограничения по продолжительности выплаты пособия в течение календарного года. При уходе за ребенком до 7 лет работнику можно выплатить пособие по временной нетрудоспособности не более чем за 60 календарных дней в году по всем случаям ухода за этим ребенком. При сложных заболеваниях данный период увеличивается до 90 календарных дней в году. Если болеет ребенок в возрасте от 7 до 15 лет, продолжительность оплачиваемых дней не должна превышать 45 календарных дней за год. При уходе за ребенком-инвалидом работнику можно оплатить листки нетрудоспособности не более чем за 120 календарных дней в году. Если работником осуществляется уход за членами семьи старше 15 лет, пособие по временной нетрудоспособности выплачивается за период до 30 календарных дней за год.

Пособие по беременности и родам рассчитывается исходя из 100 % средней заработной платы. В листке нетрудоспособности отражается информация о количестве календарных дней, за которые выплачивается пособие будущей маме.

На лицевой стороне листка нетрудоспособности может проставляться отметка врача о том, что работник нарушил врачебный режим, не явился в установленный срок на прием, отказался от освидетельствования в учреждении медико-судебной экспертизы. В соответствии со ст. 8 Закона об обеспечении пособиями по временной нетрудоспособности сумма пособия снижается до 1 МРОТ за календарный месяц начиная со дня, когда было допущено такое нарушение. Если же заболевание или травма работника наступили вследствие алкогольного, токсического или наркотического опьянения, сумма пособия по временной нетрудоспособности снижается за весь период болезни. В листке нетрудоспособности указывается, с какого числа уменьшается пособие, и причина уменьшения.

В п. 2 ст. 9 Закона об обеспечении пособиями по временной нетрудоспособности перечислены случаи, когда работодатель обязан отказать работнику в выплате пособия в случае установления судом следующих фактов:

– работник умышленно причинил вред своему здоровью;

– работник совершил попытку самоубийства;

– заболевание работника наступило вследствие совершения умышленного преступления.

При наличии в организации соответствующих документов в третьем разделе оборотной стороны листка нетрудоспособности подчеркиваются слова «в пособии отказано» и приводится причина отказа.

Если в момент назначения пособия по временной нетрудоспособности организация еще не получила судебных документов, работнику назначается пособие по временной нетрудоспособности. При поступлении в организацию вышеуказанных документов с работника взыскивается сумма выплаченного пособия. На ранее оплаченном листке нетрудоспособности делается отметка об отказе в пособии, а затем соответствующая сумма удерживается из заработной платы и иных выплат, причитающихся работнику.

Если временная нетрудоспособность работника связана с производственной травмой, пособие по временной нетрудоспособности выплачивается за счет страховых взносов в ФСС РФ. На оборотной стороне листка нетрудоспособности указываются дата и номер акта по форме Н-1, утвержденной постановлением Минтруда России от 24.10.2002 № 73, который оформляется комиссией организации по расследованию несчастного случая на производстве.

В строке «Особые отметки» третьего раздела оборотной стороны листка нетрудоспособности фиксируются сведения, необходимые для назначения пособия, для которых не предусмотрено строк в форме бланка листка нетрудоспособности. Например, по этой строке может быть указано, что пособие по временной нетрудоспособности выплачивается работнику, заболевшему в период с момента заключения трудового договора до дня его аннулирования, или может быть отмечено, что данное пособие назначается уволившемуся работнику (с указанием даты увольнения и реквизитов соответствующего приказа), который заболел в течение 30 календарных дней после увольнения.

Таблица «Сведения о заработной плате» третьего раздела оборотной стороны листка нетрудоспособности предназначается для расчета суммы среднего заработка, и в ней отражаются:

– длительность расчетного периода;

– число календарных дней, учитываемых в расчетном периоде;

– сумма фактического заработка за расчетный период;

– тарифная ставка (должностной оклад, денежное вознаграждение);

– средний дневной заработок.

Расчетный период для определения среднего заработка при назначении суммы пособия составляет 12 календарных месяцев, предшествовавших месяцу наступления нетрудоспособности. Если работник проработал в организации к началу болезни меньше года, его расчетный период будет меньше 12 месяцев. Началом расчетного периода считается день трудоустройства, а окончанием – последний день месяца, предшествующего болезни. Если работнику выдан листок нетрудоспособности в месяце, в котором он приступил к работе, пособие по временной нетрудоспособности рассчитывается исходя из заработной платы за дни работы работника в месяце наступления временной нетрудоспособности или отпуска по беременности и родам. Это определено в п. 10 Положения об особенностях порядка исчисления пособий по временной нетрудоспособности. Следовательно, в графе «Расчетный период для исчисления пособия» должны быть указаны дни работы работника в месяце наступления нетрудоспособности. Если работник заболел в тот же день, когда приступил к работе, и у него не было фактически отработанных дней перед началом болезни, расчетный период для него в листке нетрудоспособности не отмечается.

Число календарных дней, учтенных в расчетном периоде, определяется путем обычного подсчета с учетом положений п. 8 вышеуказанного Положения. Далее рассчитывается сумма фактического заработка за расчетный период, включающая заработную плату работника, выплаченную за дни, которые остались учтенными в расчетном периоде, доплаты, надбавки и премии. Выплаты социального характера и выплаты, не относящиеся к оплате труда (например, материальная помощь, оплата стоимости проезда, питания, отдыха и т.д.), при расчете среднего заработка не учитываются.

Ежемесячные премии и вознаграждения, которые, по сути, являются неотъемлемой частью заработной платы, входят в состав заработка того месяца, за который они начислены. Все остальные премии и вознаграждения включаются в заработок в размере сумм, начисленных в расчетном периоде. Суммы премий в неполных месяцах расчетного периода при исчислении среднего заработка для выплаты пособий по временной нетрудоспособности не распределяются.

Если из расчетного периода исключены все дни либо в расчетном периоде у работника не было заработка, в графе «Сумма фактического заработка за расчетный период» приводится сумма заработной платы за дни того месяца, в котором наступила нетрудоспособность.

Если ни в расчетном периоде, ни в месяце наступления нетрудоспособности у работника не было фактического заработка, который можно было бы учесть для расчета пособия, пособие по временной нетрудоспособности рассчитывается ему исходя из должностного оклада (тарифной ставки, денежного вознаграждения), установленного по трудовому договору. В этом случае заполняется четвертая графа таблицы «Сведения о заработной плате». Если в трудовом договоре не установлен должностной оклад (тарифная ставка, денежное вознаграждение) работника, средний заработок определяется на основе МРОТ, утвержденного федеральным законом. В этом случае в четвертой графе таблицы «Сведения о заработной плате» указывается МРОТ, действовавший в период болезни работника.

В таблице «Сведения о заработной плате» не могут быть одновременно заполнены третья и четвертая графы. В одной из них ставится прочерк.

В последнюю графу таблицы вписывается величина среднего дневного заработка, которая определяется путем деления показателя третьей или четвертой графы на показатель второй графы таблицы. Все показатели таблицы, касающиеся заработка работника, приводятся в рублях и копейках.

В таблице «Причитается пособие» третьего раздела оборотной стороны листка нетрудоспособности рассчитывается сумма пособия по временной нетрудоспособности, которая причитается работнику. В графе 1 таблицы указывается период временной нетрудоспособности работника, за который выплачивается пособие. Если оплате подлежат не все дни временной нетрудоспособности, в этой графе отмечается именно тот период, за который начисляется пособие. На основании данных графы 1 таблицы в графе 2 фиксируется число календарных дней, подлежащих оплате. В графе 3 отражается процент среднего заработка, исходя из которого рассчитывается сумма пособия по временной нетрудоспособности. Данный показатель должен соответствовать сумме процентного ограничения, записанного в начале третьего раздела оборотной стороны листка нетрудоспособности. В графе 4 таблицы указывается размер дневного пособия по временной нетрудоспособности, который рассчитывается путем умножения величины среднего дневного заработка, взятого из последней графы таблицы «Сведения о заработной плате», на процентное ограничение среднего заработка, записанное в графе 3 таблицы «Причитается пособие». В графе 5 таблицы «Причитается пособие» приводится размер дневного пособия, исчисленного исходя из максимального размера пособия, установленного законодательством на соответствующий год. Для этого надо разделить сумму максимального пособия на количество календарных дней в месяце временной нетрудоспособности работника. В 2008 году максимальный размер пособия по временной нетрудоспособности равен 17 250 руб., пособия по беременности и родам – 23 400 руб. за полный календарный месяц (п. 1 ст. 12 Федерального закона от 21.07.2007 № 183-ФЗ).

Если период нетрудоспособности приходится на разные месяцы, в которых количество календарных дней неодинаково, сумма пособия определяется исходя из максимального ограничения отдельно для каждого месяца. Эти расчеты должны быть зафиксированы в бухгалтерской справке, которая прикладывается к листку нетрудоспособности. В графе 6 таблицы «Причитается пособие» отражается размер пособия, исчисленного исходя из МРОТ, установленного федеральным законодательством. Эта графа заполняется, если пособие назначается работнику в размере не более 1 МРОТ за полный календарный месяц.

Такой расчет производится, например, в случае, если пособие по временной нетрудоспособности выплачивается работнику, страховой стаж которого менее шести месяцев. В таблице «Причитается пособие» листка нетрудоспособности заполняются только графы 1 (период нетрудоспособности, подлежащий оплате), 2 (количество оплачиваемых календарных дней) и 6 (размер пособия, исчисленного исходя из МРОТ). В остальных графах таблицы ставятся прочерки. Показатель МРОТ также используется, если сумма пособия снижается из-за нарушений, допущенных работником во время болезни (неявка к врачу, нарушение лечебного режима, отказ от явки на медико-судебную экспертизу), и если заболевание или травма работника связаны с его алкогольным, наркотическим или токсическим опьянением.

Все стоимостные показатели таблицы «Причитается пособие» (графы 4, 5 и 6) отражаются в рублях и копейках.

Если при оплате листка нетрудоспособности применяются разные процентные ограничения (например, пособие за дни ухода за больным ребенком при его амбулаторном лечении выплачивается за первые десять календарных дней исходя из ограничения в зависимости от длительности страхового стажа работника, а за последующие дни – в размере 50 % среднего заработка), графы 3—6 таблицы «Причитается пособие» не заполняются, а к листку нетрудоспособности прикладывается бухгалтерская справка с расчетом суммы пособия. Общая сумма пособия по временной нетрудоспособности, указанная в бухгалтерской справке, переносится в итоговые данные третьего раздела оборотной стороны листка нетрудоспособности.

В итоговых данных третьего раздела оборотной стороны листка нетрудоспособности отмечается, какая сумма пособия выплачивается за счет ФСС РФ, а какая – за счет средств работодателя, а именно: первые два дня временной нетрудоспособности застрахованного лица оплачиваются за счет средств работодателя в случае заболевания, травмы, в том числе в связи с искусственным прерыванием беременности или осуществлением экстракорпорального оплодотворения, а с третьего дня временной нетрудоспособности пособие по временной нетрудоспособности финансируется за счет средств ФСС РФ. В остальных случаях временной нетрудоспособности, а также при выплате пособия по беременности и родам пособие по временной нетрудоспособности выплачивается за счет средств ФСС РФ с первого дня нетрудоспособности. Если пособие по временной нетрудоспособности полностью выплачивается за счет средств ФСС РФ, в первой строке последнего подраздела третьего раздела листка нетрудоспособности указывается вся сумма данного пособия, которая рассчитывается путем умножения наименьшей суммы пособия, отраженной в графах 4 и 5 таблицы «Причитается пособие» (или суммы, записанной в графе 6, при оплате пособия исходя из МРОТ), на количество календарных дней, подлежащих оплате (графа 2 таблицы). В этом случае вторая строка (сумма пособия по временной нетрудоспособности, выплачиваемая за счет средств работодателя) не заполняется, и в ней ставится прочерк.

Если работодатель обязан оплатить из собственных средств первые два дня временной нетрудоспособности работника, в первой строке указывается сумма пособия по временной нетрудоспособности, исчисленная за период с третьего до последнего дня временной нетрудоспособности, а во второй – сумма этого пособия за первые два дня.

В конце оборотной стороны листка нетрудоспособности отражается сумма пособия по временной нетрудоспособности, подлежащего выплате работнику, без уменьшения на сумму налога на доходы физических лиц. Согласно п. 1 ст. 217 НК РФ с пособия по временной нетрудоспособности налог на доходы физических лиц удерживается, а пособие по беременности и родам этим налогом не облагается. В листке нетрудоспособности также надо указать, в платежную ведомость какого месяца включена сумма начисленного пособия.

Все записи, сделанные в третьем разделе оборотной стороны листка нетрудоспособности, заверяются подписью бухгалтера. Кроме того, ставится дата заполнения этого раздела. В соответствии с п. 1 ст. 15 Закона об обеспечении пособиями по временной нетрудоспособности работодатель обязан назначить пособие в течение десяти календарных дней со дня обращения работника и предъявления листка нетрудоспособности. Оборотная сторона листка нетрудоспособности должна быть заполнена в пределах вышеуказанного срока. Пособие по временной нетрудоспособности выплачивается позднее – в ближайший после назначения пособия день, установленный для выплаты заработной платы.

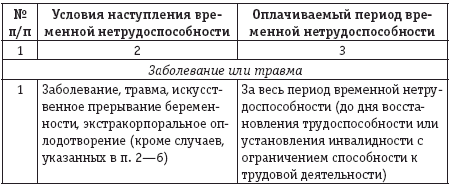

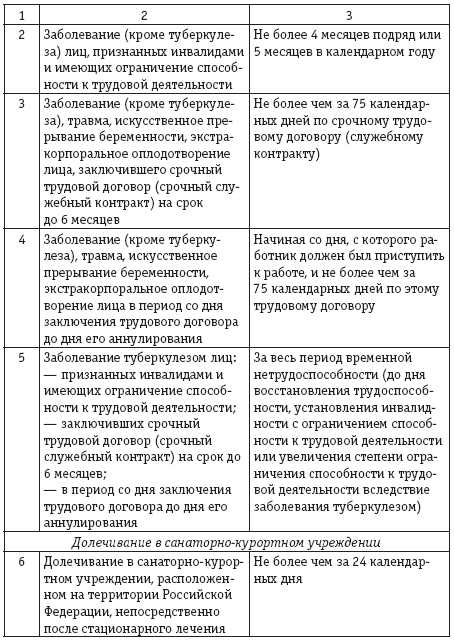

2.3. Случаи временной нетрудоспособности

В п. 1 ст. 5 Закона об обеспечении пособиями по временной нетрудоспособности приведены пять ситуаций, при которых застрахованным лицам выплачивается пособие по временной нетрудоспособности:

– заболевание или травма. Под словосочетанием «заболевание или травма» в данном случае имеются в виду не только заболевания и травмы застрахованных лиц, но и операции по искусственному прерыванию беременности и экстракорпоральному оплодотворению. Иными словами, в случае таких операций женщины получают пособие по временной нетрудоспособности в том же порядке и на таких же условиях, как и при заболевании или травме;

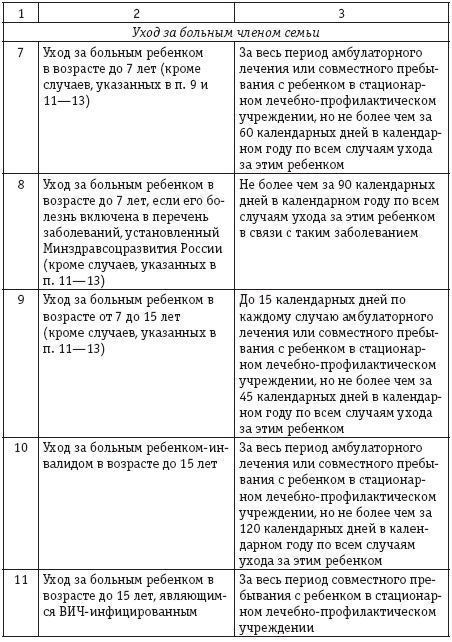

– уход за больным членом семьи;

– карантин застрахованного лица, ребенка до семи лет, посещающего дошкольное образовательное учреждение, или другого недееспособного члена семьи. Карантин относится к оплачиваемым случаям временной нетрудоспособности. Например, раньше родители не могли получить оплату по листку нетрудоспособности, если временная нетрудоспособность была вызвана тем, что их ребенок не мог посещать детский сад из-за карантина. С 2007 года родители ребенка могут получить пособие по временной нетрудоспособности, но при условии, что ребенку еще не исполнилось семи лет и он посещает дошкольное образовательное учреждение. Если на карантине находятся школьники или дети, не посещающие детский сад, то при уходе за ними пособие по временной нетрудоспособности не выплачивается;

– протезирование по медицинским показаниям в стационарном специализированном учреждении;

– долечивание в санаторно-курортном учреждении на территории Российской Федерации непосредственно после стационарного лечения.

2.4. Источники финансирования пособий по временной нетрудоспособности

При заболевании или травме за первые два календарных дня временной нетрудоспособности пособие по временной нетрудоспособности оплачивается за счет работодателя, а начиная с третьего дня – за счет средств ФСС РФ. В остальных случаях (например, уход за заболевшими членами семьи, карантин работника, протезирование по медицинским показаниям, долечивание работника в российских санаториях) социальные пособия полностью выплачиваются из средств ФСС РФ с первого дня временной нетрудоспособности, а не с третьего, как при заболеваниях самого работника.

Пособия по временной нетрудоспособности выплачиваются также в организациях и при работе у индивидуальных предпринимателей, перешедших на специальные налоговые режимы. Согласно ст. 2 Федерального закона от 31.12.2002 № 190-ФЗ «Об обеспечении пособиями по обязательному социальному страхованию граждан, работающих в организациях и у индивидуальных предпринимателей, применяющих специальные налоговые режимы, и некоторых других категорий граждан» такие работодатели выплачивают сотрудникам пособие по временной нетрудоспособности в следующем порядке: часть пособия в пределах 1 МРОТ (в настоящее время МРОТ равен 2300 руб.) оплачивается из средств ФСС РФ, остальная часть – за счет работодателя.

Если работодатель, применяющий специальный налоговый режим, добровольно уплачивает в ФСС РФ страховые взносы за работников, пособия по временной нетрудоспособности полностью выплачиваются этим работникам за счет средств ФСС РФ.

2.5. Продолжительность выплаты пособия по временной нетрудоспособности

Застрахованное лицо может получить пособие либо за весь период временной нетрудоспособности, либо за его часть в зависимости от того, по какой причине наступила нетрудоспособность и к какой категории относится застрахованное лицо.

Количество дней временной нетрудоспособности, подлежащих оплате, устанавливается ст. 6 Закона об обеспечении пособиями по временной нетрудоспособности (см. табл. 2).

Таблица 2

Продолжительность оплаты листков нетрудоспособности

Если работник ухаживает за разными членами семьи, при подсчете продолжительности предельного периода для оплаты пособия по временной нетрудоспособности дни ухода за разными членами семьи не суммируются. Общая длительность всех случаев ухода за каждым членом семьи определяется по отдельности.

Пример.

У работницы двое детей пяти и восьми лет. С января по октябрь 2008 года она несколько раз брала листок нетрудоспособности по уходу за ними в связи с их болезнью. Общая продолжительность временной нетрудоспособности по уходу за пятилетним ребенком за этот период составила 42 календарных дня, а за восьмилетним ребенком – 38 календарных дней.

Затем работница представила в бухгалтерию организации еще два листка нетрудоспособности – на 12 календарных дней по уходу за младшим ребенком (в ноябре 2008 года) и на 10 календарных дней по уходу за старшим ребенком (в декабре 2008 года).

Суммарная продолжительность дней ухода за пятилетним ребенком с учетом последнего листка нетрудоспособности – 54 календарных дня (42 дн. + 12 дн.), что не превышает установленной нормы – 60 календарных дней за год. Значит, дни ухода за младшим ребенком по листку нетрудоспособности, датированному ноябрем, оплачиваются полностью.

Суммарное количество дней ухода за восьмилетним ребенком с учетом последнего листка нетрудоспособности составляет 48 календарных дней (38 дн. + 10 дн.). Предельная продолжительность оплачиваемых дней временной нетрудоспособности по уходу за детьми такого возраста – 45 календарных дней за год. Этот норматив превышен на 3 дня (48 дн. – 45 дн.). Значит, листок нетрудоспособности, датированный декабрем, оплачивается только за 7 дней (10 дн. – 3 дн.).

2.6. Пособие по беременности и родам

Пособие по беременности и родам оплачивается полностью за счет средств ФСС РФ. Продолжительность выплаты пособия: 70 календарных дней до родов и 70 календарных дней после родов (после осложненных родов – 86 дней). В случае многоплодной беременности оплачиваются 84 календарных дня до родов и 110 календарных дней после рождения двух или более детей.

При усыновлении ребенка в возрасте до трех месяцев пособие по временной нетрудоспособности выплачивается со дня усыновления и до истечения 70 календарных дней со дня рождения ребенка. Если одновременно усыновляются несколько детей, то время, за которое выплачивается пособие, увеличивается до 110 дней.

Согласно ст. 10 Закона об обеспечении пособиями по временной нетрудоспособности, если мать находится в отпуске по уходу за ребенком до достижения им возраста полутора лет и в это время у нее наступает отпуск по беременности и родам, она имеет право только на одно пособие – по любому из этих отпусков (по ее выбору).

Пособие по беременности и родам выплачивается в размере 100 % среднего заработка, но не более максимального размера, установленного законодательством на очередной финансовый год.

На 2008 год и в плановый период 2009 и 2010 годов ст. 12 Федерального закона от 21.07.2007 № 183-ФЗ установлен максимальный размер пособия по беременности и родам, который за полный календарный месяц не может превышать 23 400 руб. В районах и местностях, в которых применяются районные коэффициенты к заработной плате, максимальный размер пособия по беременности и родам определяется с учетом этих районных коэффициентов.

Женщины могут получать пособие по беременности и родам не только по основному месту работы, но и по совместительству. При этом в соответствии с п. 2 ст. 11 Закона об обеспечении пособиями по временной нетрудоспособности максимальное ограничение применяется по отдельности в отношении каждого пособия.

Пособие по беременности и родам в размере 1 МРОТ (2300 руб.) с учетом районных коэффициентов за полный календарный месяц выплачивается застрахованным женщинам, имеющим общий страховой стаж менее шести месяцев. Раньше такое ограничение действовало для женщин, которые за последние 12 месяцев, предшествовавших уходу в отпуск по беременности и родам, фактически проработали менее трех месяцев.

2.7. Выплата пособий по временной нетрудоспособности

2.7.1. Выплата пособия по временной нетрудоспособности работодателем

В соответствии с п. 1 ст. 13 Закона об обеспечении пособиями по временной нетрудоспособности пособия по временной нетрудоспособности назначаются и выплачиваются застрахованным лицам работодателями по каждому месту работы – как по основному, так и по совместительству.

При обращении за назначением пособия к нескольким работодателям работник должен представить каждому из них отдельный экземпляр листка нетрудоспособности.

Работодатели также должны выплачивать пособия по временной нетрудоспособности уволившимся работникам, которые заболели или получили травму в течение 30 дней после увольнения.

Определить сумму пособия по временной нетрудоспособности, причитающегося застрахованному лицу, работодатель должен в течение 10 календарных дней с момента представления работником листка нетрудоспособности и выплатить работнику в ближайший день, установленный для выплаты заработной платы. Пособия по временной нетрудоспособности выплачиваются так же, как заработная плата. Если заработная плата выплачивается из кассы, то и сумма, причитающаяся по листку нетрудоспособности, должна быть получена работником наличными. Если заработная плата перечисляется на банковские карточки работников, то и сумма пособия по временной нетрудоспособности перечисляется на банковскую карточку работника.

2.7.2. Выплата пособий ФСС РФ

В некоторых ситуациях пособия по временной нетрудоспособности назначаются и выплачиваются ФСС РФ, в том числе если бывший работник организации заболел или получил травму в течение 30 дней после увольнения с работы либо после прекращения служебной или иной деятельности. В таком случае бывший работник может получить пособие либо у работодателя по последнему месту работы, либо в территориальном органе ФСС РФ.

Кроме того, за пособиями по временной нетрудоспособности в органы ФСС РФ должны обращаться лица, добровольно уплачивающие страховые взносы по обязательному социальному страхованию.

Территориальные органы ФСС РФ выплачивают социальные пособия также застрахованным лицам, бывший работодатель которых прекратил свою деятельность на момент их обращения за пособием.

Обращаясь за назначением и выплатой социальных пособий в органы ФСС РФ, застрахованные лица подают соответствующее заявление, листок нетрудоспособности, сведения о заработке (доходе), исходя из которого рассчитывается пособие, и документы, подтверждающие страховой стаж.

Сведения о сумме заработка можно получить у работодателей, выплачивавших доходы застрахованному лицу. Если организация была реорганизована, то необходимые данные имеются у ее правопреемника. При ликвидации организации или прекращении деятельности работодателя – индивидуального предпринимателя информацию о доходах можно получить в архиве, куда сданы их документы.

Если застрахованное лицо обратится за оплатой пособия по листку нетрудоспособности в ФСС РФ, но не представит сведения о заработной плате (доходах) и документы, подтверждающие его страховой стаж, территориальный орган этого Фонда не сможет назначить ему социальное пособие.

В ситуациях, при которых пособие по временной нетрудоспособности назначается ФСС РФ, выплата пособия застрахованному лицу производится либо непосредственно в территориальном отделении этого Фонда, либо почтовым отправлением, либо через кредитную организацию по заявлению получателя. Срок назначения и выплаты пособия – 10 календарных дней с той даты, когда застрахованное лицо подало в ФСС РФ заявление и необходимые документы.

2.7.3. Переплата или невыплата (недоплата) пособия по временной нетрудоспособности

Иногда застрахованным лицам выплачиваются излишние суммы пособий по временной нетрудоспособности. Бывает и так, что гражданин, которому назначено социальное пособие, не получил его.

Недоплата пособия по временной нетрудоспособности.Недоплата пособия по временной нетрудоспособности могла образоваться, если при расчете этого пособия были, например, включены в средний заработок не все премии, которые начислялись сотруднику в расчетном периоде. Пособие по временной нетрудоспособности должно быть в этом случае пересчитано и увеличено, а возникшая разница – доплачена работнику.

В налоговой отчетности такие перерасчеты увеличат расходы по налогу на прибыль либо уменьшат налог при упрощенной системе налогообложения, а также при применении системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности. Если же организация доплачивает работникам пособия по временной нетрудоспособности до среднего заработка, то соответственно увеличится размер единого социального налога и взносов на обязательное пенсионное страхование. Вышеуказанные корректировки производятся на дату их осуществления, то есть в текущем отчетном периоде.

Излишне выплаченные суммы пособий по временной нетрудоспособности. В соответствии с п. 4 ст. 15 Закона об обеспечении пособиями по временной нетрудоспособности, по общему правилу, с застрахованного лица нельзя взыскать сумму излишне выплаченных пособия по временной нетрудоспособности и пособия по беременности и родам. Взыскание излишне выплаченной суммы допускается только:

– если при расчете пособия по временной нетрудоспособности была допущена счетная ошибка;

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

11.8. ПОСОБИЕ ПО ВРЕМЕННОЙ НЕТРУДОСПОСОБНОСТИ

11.8. ПОСОБИЕ ПО ВРЕМЕННОЙ НЕТРУДОСПОСОБНОСТИ Трудовое законодательство гарантирует работнику выплату работодателем пособия в случае его временной нетрудоспособности (ст. 183 ТК РФ). Следовательно, работодатель не может без достаточных на то оснований отказать работнику

Прочие случаи выплаты пособия по временной нетрудоспособности

Прочие случаи выплаты пособия по временной нетрудоспособности Пособие по уходу за больным членом семьи при амбулаторном лечении выплачивается не более чем за 7 календарных дней по каждому случаю заболевания. Выплата производится за счет средств ФСС России. Это правило

2. Пособия по временной нетрудоспособности

2. Пособия по временной нетрудоспособности 2.1. Общие положенияВ случае временной нетрудоспособности работника организация-работодатель выплачивает ему пособие по временной нетрудоспособности.Правила назначения, исчисления и выплаты пособий по временной

Пособие по временной нетрудоспособности

Пособие по временной нетрудоспособности На случай временной нетрудоспособности вследствие заболевания или травмы (за исключением несчастных случаев на производстве и профессиональных заболеваний) выплачивается застрахованному:? за рабочие дни (часы), приходящиеся а

Пример 5. Бухгалтерией начисляется ЕСН на сумму пособия по временной нетрудоспособности

Пример 5. Бухгалтерией начисляется ЕСН на сумму пособия по временной нетрудоспособности Статьей 238 НК РФ установлено, что не подлежат налогообложению ЕСН государственные пособия, выплачиваемые в соответствии с законодательством РФ, законодательными актами субъектов

Пособия по временной нетрудоспособности

Пособия по временной нетрудоспособности Работодатель обязан делать своим работникам начисления, не связанные непосредственно с их трудовой деятельностью. Это, в частности, начисления по временной нетрудоспособности. Факт временной нетрудоспособности подтверждается

6.6. Учет расходов в ФСС и начисление пособия по временной нетрудоспособности в предприятиях, применяющих специальные режимы налогообложения

6.6. Учет расходов в ФСС и начисление пособия по временной нетрудоспособности в предприятиях, применяющих специальные режимы налогообложения Для предприятий, перешедших на специальные режимы налогообложения (УСН и ЕНВД), существуют свои особенности в части расчетов с

21. Порядок возмещения из ФСС сумм пособия по временной нетрудоспособности страхователям-работодателям, применяющим специальные налоговые режимы?

21. Порядок возмещения из ФСС сумм пособия по временной нетрудоспособности страхователям-работодателям, применяющим специальные налоговые режимы? Согласно п. 4 ст. 346.26 НК РФ уплата индивидуальными предпринимателями единого налога на вмененный доход предусматривает

Порядок расчета пособия по временной нетрудоспособности в 2006 году

Порядок расчета пособия по временной нетрудоспособности в 2006 году 1. Необходимо определить время фактической работы за последние 12 календарных месяцев, предшествующие месяцу, в котором сотрудник заболел.2. В случае если сотрудник отработал меньше трех месяцев, пособие

Глава 8. Порядок начисления НДФЛ с пособия по временной нетрудоспособности

Глава 8. Порядок начисления НДФЛ с пособия по временной нетрудоспособности В соответствии с п. 1 ст. 217 НК РФ пособие по временной нетрудоспособности включается в доход работника организации и подлежит обложению налогом на доходы физических лиц в общеустановленном

Глава 14. Расчет пособия по временной нетрудоспособности

Глава 14. Расчет пособия по временной нетрудоспособности Некоторые вопросы исчисления пособий по временной нетрудоспособности, по беременности и родам и другие были разъяснены в Федеральном законе от 22 декабря 2005 г. №180-ФЗ «Об отдельных вопросах исчисления и выплаты

Пособие по временной нетрудоспособности

Пособие по временной нетрудоспособности В п. 3 ст. 1 Федерального закона № 180-ФЗ сказано, что пособие по временной нетрудоспособности сотруднику, пострадавшему в результате несчастного случая на производстве, рассчитывают в соответствии с порядком, который определен

14.4. Расчет пособия по временной нетрудоспособности при повышении заработной платы

14.4. Расчет пособия по временной нетрудоспособности при повышении заработной платы Согласно п. 2 ст. 2 Федерального закона № 180-ФЗ «Об отдельных вопросах исчисления и выплаты пособий по временной нетрудоспособности, по беременности и родам и размерах страхового

14. 5. Расчет пособия по временной нетрудоспособности при работе вахтовым методом

14. 5. Расчет пособия по временной нетрудоспособности при работе вахтовым методом При расчете пособия по нетрудоспособности сотруднику, работающему вахтовым способом, пособие исчисляют исходя из так называемого среднечасового заработка.Если работники трудятся

2.9.1. Пособие по временной нетрудоспособности

2.9.1. Пособие по временной нетрудоспособности Гарантии работнику при временной нетрудоспособности предусмотрены ст. 183 ТК РФ. В частности, данной статьей предусмотрено, что при временной нетрудоспособности работодатель выплачивает работнику пособие по временной