3.4.2. Проценты в бухгалтерском учете

3.4.2. Проценты в бухгалтерском учете

При приобретении долговых ценных бумаг на вторичном рынке в цену сделки может входить накопленный процентный (купонный) доход – НКД [в Положении о правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации, утвержденном Банком России 26.03.2007 № 302П, – процентный (купонный) доход – ПКД].

В письме Минфина России от 22.11.2004 № 070514/303 разъяснено, что в первоначальную стоимость финансовых вложений, приобретаемых за плату, включаются суммы, уплачиваемые в соответствии с договором продавцу. Вышеуказанное правило распространяется и на приобретаемые облигации с купонным доходом.

При выбытии объектов финансовых вложений в случае их погашения, продажи, безвозмездной передачи, передачи в счет вклада в уставный (складочный) капитал, передачи в счет вклада по договору простого товарищества и т. д. их стоимость списывается, включая сумму НКД, уплаченного при приобретении финансовых вложений.

Для учета долговых ценных бумаг (как правило, это облигации), в цену приобретения которых входит НКД, организациям целесообразно открывать два субсчета:

5821 – «Долговые ценные бумаги», субсчет «Облигации»;

5822 – «Долговые ценные бумаги», субсчет «НКД».

Организациям также целесообразно открывать отдельные субсчета к счету 91 для отражения доходов и расходов по причитающимся к получению процентам и доходов и расходов, связанных с выбытием долговых ценных бумаг:

9111 – «Доходы от выбытия ценных бумаг без НКД»;

9112 – «Проценты к получению»;

9121 – «Расходы, связанные с приобретением выбывающих ценных бумаг»;

9122 – «Проценты, уплаченные при приобретении ценных бумаг».

Открытие вышеприведенных субсчетов к счету 91 позволит накапливать информацию, необходимую для заполнения формы № 2 «Отчет о прибылях и убытках».

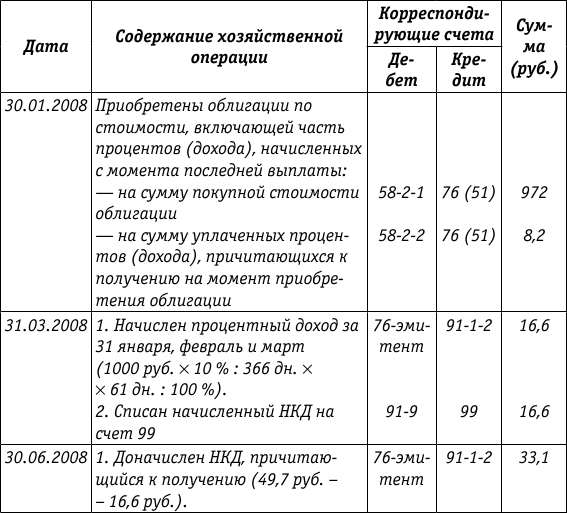

Пример.

Приобретена облигация номинальной стоимостью 1000 руб. Срок обращения облигации – 3 года. Доходность облигации – 10 % годовых. Проценты по облигации выплачиваются через каждые 6 месяцев.

Дата начала текущего купонного периода – 1 января 2008 года.

Дата приобретения облигации – 30 января 2008 года.

Цена приобретения облигации – 980,2 руб., том числе НКД – 8,2 руб., без ПКД – 972 руб.

Дата погашения очередного купона в сумме – 49,7 руб. – 30 июня 2008 года.

Дата реализации – 25 октября текущего года.

Цена реализации – 981,8 руб., в том числе НКД – 31,9 руб., без ПКД – 975 руб.

На основании бухгалтерского учета составляется форма № 2 «Отчет о прибылях и убытках» за I квартал, 1е полугодие и 9 месяцев.

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

Форма № 2 (фрагмент)

Вышеприведенный пример начисления процентов по долговым ценным бумагам, в цене сделки с которыми выделяется НКД, и его отражение в Отчете о прибылях и убытках одинаковы как для государственных, так и для корпоративных ценных бумаг.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

41. Отражение в бухгалтерском учете результатов инвентаризации

41. Отражение в бухгалтерском учете результатов инвентаризации К документам, представляемым для оформления списания недостач имущества, должны быть приложены решения следственных или судебных органов, подтверждающие отсутствие виновных лиц, либо заключение

9. Закон о бухгалтерском учете

9. Закон о бухгалтерском учете В 1996 г. впервые в истории России был принят специальный Федеральный закон «О бухгалтерском учете», разработанный применительно к специфике рыночных отношений в нашей стране.Данный закон имеет большое значение для развития бухгалтерского

74. Оценка показателей имущества и обязательств в бухгалтерском учете и отчетности. Понятие и порядок оценки в бухгалтерском учете

74. Оценка показателей имущества и обязательств в бухгалтерском учете и отчетности. Понятие и порядок оценки в бухгалтерском учете Оценка имущества и обязательств – это собой способ выражения в учете и отчетности отдельных видов имущества и источников их образования в

ЛЕКЦИЯ № 5. Контроль в бухгалтерском учете

ЛЕКЦИЯ № 5. Контроль в бухгалтерском учете 1. Оценка системы бухгалтерского учета Информационной базой финансового контроля, т. е. источником сведений для финансового контроля над деятельностью организаций и индивидуальных предпринимателей, является бухгалтерский

2.2. Дивиденды в бухгалтерском учете

2.2. Дивиденды в бухгалтерском учете 2.2.1. Бухгалтерский учет в обществе, выплачивающем дивиденды В соответствии с Инструкцией по применению Плана счетов направление части прибыли отчетного года на выплату доходов учредителям (участникам) организации по итогам

3.4.3. Проценты в налоговом учете

3.4.3. Проценты в налоговом учете В соответствии с п. 6 ст. 250 НК РФ проценты по долговым обязательствам, в том числе по ценным бумагам, включаются в состав внереализационных доходов.Однако в связи с тем что проценты по государственным ценным бумагам облагаются налогом на

3.4. Корректировка в бухгалтерском учете

3.4. Корректировка в бухгалтерском учете Нормативные документы по бухгалтерскому учету практически не регламентируют правила внесения изменений в бухгалтерский учет и отчетность.Изменения в учет могут вноситься не только с целью исправления допущенных ошибок, но и с

3.5. Исправление ошибок в бухгалтерском учете

3.5. Исправление ошибок в бухгалтерском учете В практической деятельности бухгалтеров иногда возникают ситуации, когда в регистр бухгалтерского учета или в отчетность попадают ошибочные данные.Существуют определенные правила в исправлении ошибок в бухгалтерском

28. Учетные регистры в бухгалтерском учете

28. Учетные регистры в бухгалтерском учете Учетные регистры – это специальные листы или другие носители информации, где фиксируются хозяйственные операции.Основанием для записи хозяйственной операции в учетные регистры являются проверенные и обработанные документы.

Классификация расходов в бухгалтерском учете

Классификация расходов в бухгалтерском учете В соответствии с ПБУ 10/99 «Расходы организации», утвержденного приказом Минфина Росси от 06.05.1999 г. №33н, все расходы в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на

Состав затрат в бухгалтерском учете

Состав затрат в бухгалтерском учете Пункт 6 ст. 8 Закона «О бухгалтерском учете» от 21.11.1996 г. №129-ФЗ требует разделения затрат на текущие и капитальные затраты.Текущие затраты – расходы, обусловленные факторами хозяйственной деятельности данного отчетного периода

4.1.Способы начисления амортизации в бухгалтерском учете

4.1.Способы начисления амортизации в бухгалтерском учете Сумма амортизации определяется ежемесячно, отдельно по каждому объекту амортизируемого имущества.Начисление амортизации начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в

Пример 8. Произведения искусства (картины), которые в бухгалтерском и налоговом учете учитываются в качестве объектов основных средств, амортизировались в налоговом учете.

Пример 8. Произведения искусства (картины), которые в бухгалтерском и налоговом учете учитываются в качестве объектов основных средств, амортизировались в налоговом учете. В соответствии с подп. 6 п. 2 ст. 256 НК РФ не подлежат амортизации такие виды амортизируемо имущества,

6. ФЗ «О бухгалтерском учете»

6. ФЗ «О бухгалтерском учете» В 1996 г. впервые в истории России был принят специальный Федеральный закон «О бухгалтерском учете», разработанный применительно к специфике рыночных отношений в нашей стране. Указанный Закон имеет большое значение для развития

9.1. Ошибки в бухгалтерском и налоговом учете

9.1. Ошибки в бухгалтерском и налоговом учете Согласно статье 346.11 Налогового Кодекса РФ для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, сохраняются действующие порядок ведения кассовых операций и порядок

Книга о бухгалтерском учете

Книга о бухгалтерском учете В январе 2002 года меня пригласили выступить с лекцией перед небольшой группой видных бизнесменов в Финиксе, штат Аризона. После лекции старший вице-президент крупного регионального банка спросил меня:- Я слышал, что в мире продано больше 11