3.5.2. Налоговый учет операций, связанных с выбытием ценных бумаг

3.5.2. Налоговый учет операций, связанных с выбытием ценных бумаг

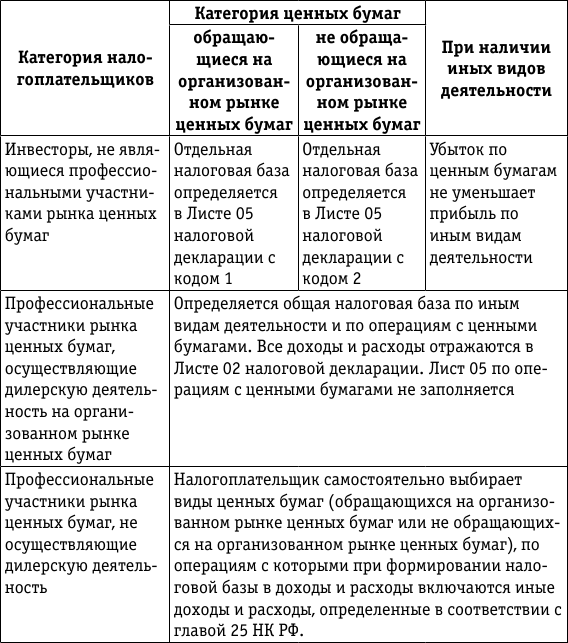

Порядок определения налоговой базы при выбытии ценных бумаг установлен ст. 280, 281 и 329 НК РФ.

Основные принципы установления налоговой базы по операциям с ценными бумагами представлены ниже (см. таблицу).

Что касается порядка налогообложения инвесторов, не являющихся профессиональными участниками рынка ценных бумаг, то читателям необходимо иметь в виду следующее:

– убыток по одному из видов ценных бумаг не уменьшает налоговую базу по другому виду ценных бумаг;

– убыток по любому виду ценных бумаг не уменьшает прибыль по другим видам деятельности.

Но может ли убыток от иных видов деятельности уменьшать прибыль по иным видам деятельности?

Минфин России считает, что может. В письме от 30.08.2007 № 030306/1/614 отмечено, что согласно ст. 280 НК РФ при определении налоговой базы по налогу на прибыль организаций убытки от основной деятельности уменьшаются на сумму прибыли по операциям с ценными бумагами. Если величина убытка от основной деятельности превышает прибыль, полученную от операций с ценными бумагами, объекта обложения налогом на прибыль не возникает.

Такой вывод финансового ведомства основан на общей конструкции ст. 280 НК РФ.

Согласно п. 8 ст. 280 НК РФ налоговая база по операциям с ценными бумагами определяется налогоплательщиком отдельно, за исключением налоговой базы по операциям с ценными бумагами, устанавливаемой профессиональными участниками рынка ценных бумаг. Однако далее в п. 10 и 11 ст. 280 НК РФ говорится только об особом порядке признания убытка, полученного по операциям с ценными бумагами.

Пунктом 2 ст. 274 НК РФ предусмотрено, что налоговая база по прибыли, облагаемой налогом по ставке, отличной от ставки, указанной в п. 1 ст. 284 настоящего Кодекса, определяется налогоплательщиком отдельно. Налогоплательщик ведет раздельный учет доходов (расходов) по операциям, по которым в соответствии с главой 25 НК РФ предусмотрен отличный от общего порядок учета прибыли и убытка. Прибыль от выбытия ценных бумаг облагается налогом на прибыль по общей налоговой ставке 24 %. Но ст. 284 НК РФ, как отмечалось выше, не предусмотрен особый порядок учета прибыли.

Поэтому позиция Минфина России основана на положениях НК РФ.

Несмотря на это, некоторые налоговые органы по-прежнему считают, что прибыль по операциям с ценными бумагами должна облагаться налогом в полной сумме без уменьшения на сумму убытка по иным видам деятельности.

Об этом свидетельствует арбитражная практика, которая неоднозначна.

Приведем постановления арбитражных судов.

1. Постановления, в которых признано правомерным уменьшать прибыль по операциям с ценными бумагами на сумму убытка от иных видов деятельности:

– постановления ФАС Уральского округа от 04.02.2004 № Ф0971/04АК, от 30.03.2006 № Ф092137/06С7, от 05.07.2006 № Ф095818/06С7, от 11.12.2006 № Ф0910959/06С7, от 04.05.2007 № Ф093120/07С3;

– постановление ФАС СевероЗападного округа от 28.03.2005 № А058564/0419;

– постановление ФАС ВосточноСибирского округа от 14.03.2007 № А743010/06Ф021162/07.

2. Постановления, в которых признано неправомерным уменьшать прибыль по операциям с ценными бумагами на сумму убытка от иных видов деятельности:

постановления ФАС ВолгоВятского округа от 10.09.2007 № А43995/2007627, от 23.07.2007 № А434943/200735100, от 23.04.2007 № А4317598/200635680, от 02.10.2006 № А174962/52005, от 21.11.2005 № А8215599/200414.

ФАС Волго-Вятского округа был единственным судом, в котором сложилась устойчивая практика принятия решений не в пользу налогоплательщика.

Точку в этом спорном вопросе поставил ВАС РФ.

Постановлением Президиума ВАС РФ от 26.02.2008 № 14908/07 установлено следующее.

НК РФ предусмотрено ограничение относительно учета для целей налогообложения полученного налогоплательщиком убытка от операций по реализации ценных бумаг, как обращающихся, так и не обращающихся на организованном рынке ценных бумаг.

Подобного ограничения в отношении возможности уменьшения полученного дохода от операций с ценными бумагами на сумму убытка от основного вида деятельности НК РФ не содержит.

Данный вывод следует из содержания ст. 315 НК РФ, согласно которой в расчет налоговой базы для исчисления налога на прибыль включаются выручка от реализации ценных бумаг и расходы, понесенные при их реализации. Для определения суммы прибыли, подлежащей налогообложению, из налоговой базы исключается только сумма убытка, в частности от операций с ценными бумагами, подлежащего переносу в порядке, предусмотренном ст. 283 настоящего Кодекса.

Следовательно, уменьшение прибыли, полученной от операций с ценными бумагами, на сумму убытка, понесенного в результате основной деятельности, правомерно.

Кстати, ФАС Волго-Вятского округа принял два решения в пользу налогоплательщика по другим вопросам, связанным с ценными бумагами.

В постановлении ФАС Волго-Вятского округа от 29.06.2007

№ А115378/2006К223/419 говорится о том, что к собственным долговым обязательствам ст. 280 НК РФ не применяется. Определением ВАС РФ от 14.12.2007 № 13914/07 «Об отказе в передаче дела в Президиум Высшего Арбитражного Суда Российской Федерации» это постановление было признано соответствующим действующему налоговому законодательству.

В постановлении ФАС Волго-Вятского округа от 22.05.2007 № А4314904/200611330 сделан вывод о том, что общехозяйственные расходы не подлежат отнесению на операции по реализации ценных бумаг и такие расходы включаются в состав расходов по основному виду деятельности. Минфин России в

письме от 07.02.2005 № 03030104/1/154 также подтвердил, что общехозяйственные расходы для целей определения налоговой базы по налогу на прибыль не распределяются и в Листе 05 декларации не отражаются.

Это очень важно для организаций, которые не являются профессиональными участниками рынка ценных бумаг, но занимаются только покупкой и продажей ценных бумаг от своего имени и за свой счет. Такие операции не требуют лицензии. Могут ли такие организации учитывать их как общехозяйственные расходы? Если могут, то в каком листе налоговой декларации они должны быть отражены, если в Листе 05 такие расходы не приводятся?

В письме УМНС России по г. Москве от 03.10.2003 № 2612/54533 разъяснено, что общехозяйственные расходы, удовлетворяющие требованиям ст. 252 НК РФ, принимаются в уменьшение дохода от реализации либо внереализационного дохода.

Это означает, что такие расходы отражаются в Листе 02 декларации или по строке 030 «Расходы, уменьшающие сумму доходов от реализации», или по строке 040 «Внереализационные расходы». Если другого вида деятельности, кроме операций с ценными бумагами, организация не ведет, то в Листе 02 промежуточная налоговая база (стр. 100) может быть отрицательной. Но налоговая база для расчета налога на прибыль приводится по строке 120, то есть это общий результат с учетом прибыли от реализации и иного выбытия ценных бумаг, отраженной по строке 100 Листа 05 декларации. И если общая налоговая база положительная, то общехозяйственные расходы экономически обоснованы.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

55. ПЕРВИЧНЫЙ РЫНОК ЦЕННЫХ БУМАГ. МЕТОДЫ ЭМИССИИ ЦЕННЫХ БУМАГ

55. ПЕРВИЧНЫЙ РЫНОК ЦЕННЫХ БУМАГ. МЕТОДЫ ЭМИССИИ ЦЕННЫХ БУМАГ Первичный рынок ценных бумаг, как правило, охватывает лишь новые выпуски ценных бумаг и главным образом размещение облигаций торгово-промышленных корпораций (последние вступают в непосредственный контакт

Страхование ценных бумаг

Страхование ценных бумаг Энди все хорошо объяснил. В 2007 году я с большим волнением наблюдал за крахом рынка ценных бумаг, зная, какими ужасающими будут последствия для миллионов инвесторов, которые поверили, что в долгосрочной перспективе фондовый рынок всегда растет и

15. Оборот ценных бумаг

15. Оборот ценных бумаг Содержащиеся в Гражданском кодексе РФ правила об обороте ценных бумаг касаются особенностей исполнения обязательств, удостоверенных ценными бумагами, а также возможностей их оспаривания и восстановления в случае утраты. При этом на первый план

7.1. Бухгалтерский учет и налогообложение операций, связанных с экспортом

7.1. Бухгалтерский учет и налогообложение операций, связанных с экспортом Экспортная сделка начинается с заключения договора с иностранным покупателем, это документ с:1) определенным предметом сделки;2) базисными условиями поставки (кто оплачивает накладные расходы, кто

8.4.2. Учет долговых ценных бумаг

8.4.2. Учет долговых ценных бумаг Синтетический учет долговых ценных бумаг осуществляют на субсчете 58–2 «Долговые ценные бумаги». При этом отдельно приводят данные о наличии инвестиций как в государственные, так и в частные долговые ценные бумаги. Согласно п. 1 ст.

3.5.1. Бухгалтерский учет выбытия ценных бумаг

3.5.1. Бухгалтерский учет выбытия ценных бумаг Согласно п. 25 ПБУ 19/02 финансовые вложения (включая ценные бумаги) выбывают в случаях погашения, продажи, безвозмездной передачи, передачи в виде вклада в уставный (складочный) капитал других организаций, передачи в счет вклада

4.2. Бухгалтерский учет операций, связанных с осуществлением договора доверительного управления имуществом

4.2. Бухгалтерский учет операций, связанных с осуществлением договора доверительного управления имуществом Порядок бухгалтерского учета операций, связанных с осуществлением договора доверительного управления, регулируется Указаниями по отражению в бухгалтерском

5.2. Бухгалтерский и налоговый учет операций с векселями

5.2. Бухгалтерский и налоговый учет операций с векселями 5.2.1. Общие положения Бухгалтерский учет операций с векселями регулируется следующими нормативными документами:– ПБУ 15/01;– ПБУ 19/02;– письмом Минфина России от 31.10.1994 № 142 «О порядке отражения в бухгалтерском учете

7.2. Бухгалтерский учет ценных бумаг, номинированных в иностранной валюте

7.2. Бухгалтерский учет ценных бумаг, номинированных в иностранной валюте При учете операций с ценными бумагами, номинированными в иностранной валюте, применяется ПБУ 3/2006, которое устанавливает особенности формирования в бухгалтерском учете и бухгалтерской отчетности

VI. Учет операций, связанных с предоставлением (получением) права использования нематериальных активов

VI. Учет операций, связанных с предоставлением (получением) права использования нематериальных активов 37. Отражение в бухгалтерском учете организации операций, связанных с предоставлением (получением) права использования результата интеллектуальной деятельности или

Признание расходов, связанных с приобретением ценных бумаг

Признание расходов, связанных с приобретением ценных бумаг Согласно п. 11 ПБУ 19/02 «Учет финансовых вложений» в случае несущественности величины затрат (кроме сумм, уплачиваемых по договору продавцу) на приобретение таких финансовых вложений, как ценные бумаги, по

VI Учет операций, связанных с предоставлением(получением) права использования нематериальных активов

VI Учет операций, связанных с предоставлением(получением) права использования нематериальных активов 37. Отражение в бухгалтерском учете организации операций, связанных с предоставлением (получением) права использования результата интеллектуальной деятельности или

78. Рынок ценных бумаг. Характеристики ценных бумаг (начало)

78. Рынок ценных бумаг. Характеристики ценных бумаг (начало) Рынок ценных бумаг – это часть финансового рынка, на которой осуществляются эмиссия и обращение ценных бумаг – специальных документов, имеющих собственную стоимость и способность самостоятельно обращаться на

79. Рынок ценных бумаг. Характеристики ценных бумаг (окончание)

79. Рынок ценных бумаг. Характеристики ценных бумаг (окончание) Такие ценные бумаги, как акция, вексель, чек, облигация, позволяют осуществлять управление компанией, либо осуществлять расчеты за какие-то товары, либо распоряжаться заемным капиталом.Ценные бумаги могут

Вопрос 82. Предмет и задачи статистики ценных бумаг. Виды ценных бумаг

Вопрос 82. Предмет и задачи статистики ценных бумаг. Виды ценных бумаг Ценная бумага – это документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его