7.2. Бухгалтерский учет ценных бумаг, номинированных в иностранной валюте

7.2. Бухгалтерский учет ценных бумаг, номинированных в иностранной валюте

При учете операций с ценными бумагами, номинированными в иностранной валюте, применяется ПБУ 3/2006, которое устанавливает особенности формирования в бухгалтерском учете и бухгалтерской отчетности информации об активах и обязательствах, стоимость которых выражена в иностранной валюте, в том числе подлежащих оплате в рублях, организациями, являющимися юридическими лицами согласно законодательству Российской Федерации (за исключением кредитных организаций и бюджетных учреждений).

В соответствии с приложением к ПБУ 3/2006 пересчет стоимости ценных бумаг, номинированных в иностранной валюте, производится при их приобретении по курсу Банка России (или по иному курсу) на дату признания расходов на их приобретение (первоначальная оценка).

Иной порядок установлен п. 9 ПБУ 3/2006.

Активы и расходы, которые оплачены организацией в предварительном порядке либо в счет оплаты которых организация перечислила аванс или задаток, признаются в бухгалтерском учете этой организации в оценке в рублях по курсу, действовавшему на дату пересчета в рубли средств выданного аванса, задатка, предварительной оплаты (в части, приходящейся на аванс, задаток, предварительную оплату).

Вышеуказанный порядок приводит к расхождению в оценке активов между бухгалтерским и налоговым учетом.

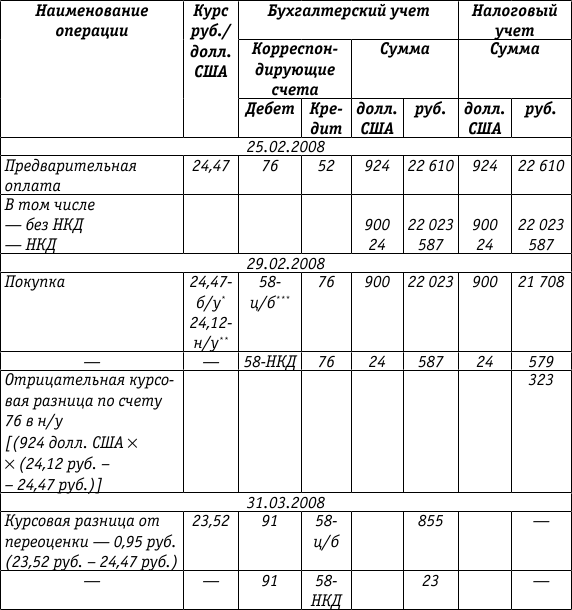

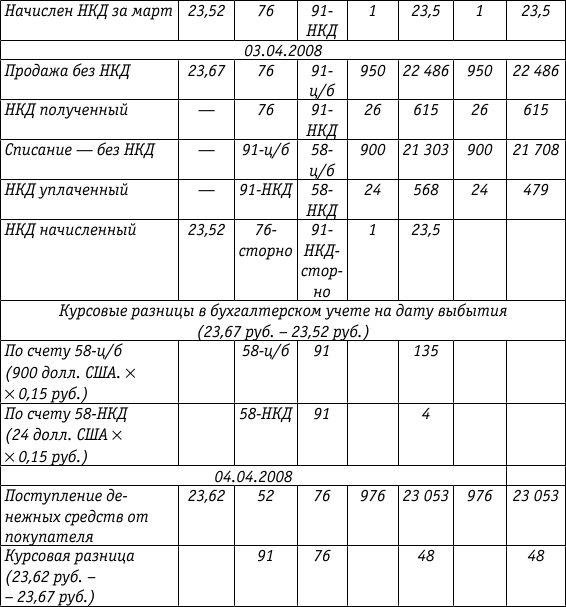

Рассмотрим порядок формирования первоначальной стоимости ценных бумаг с номиналом в иностранной валюте и их последующего выбытия на примере облигаций внутреннего государственного валютного облигационного займа (ОВГВЗ) V серии, приобретенных на вторичном рынке в 2008 году. Для сравнения в таблицу введем показатели налогового учета.

Пример.

Облигация номинальной стоимостью 1000 долл. США приобретена 29 февраля 2008 года по договору куплипродажи за 900 долл. США плюс НКД в размере 3 % годовых с 15.05.2007 в сумме 24 долл. США. 3 апреля облигация была продана за 950 долл. США плюс НКД в сумме 26 долл. США.

Условия оплаты по договору: оплата при покупке – предварительная 25 февраля 2008 года; при продаже – последующая 4 апреля 2008 года.[14][15][16]

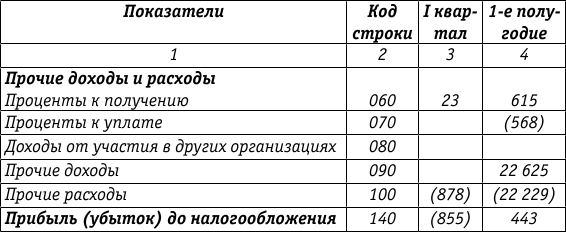

Заполним форму № 2 «Отчет о прибылях и убытках» по операциям, приведенным в таблице.

Отчет о прибылях и убытках

Форма № 2 (фрагмент) (руб.)

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

55. ПЕРВИЧНЫЙ РЫНОК ЦЕННЫХ БУМАГ. МЕТОДЫ ЭМИССИИ ЦЕННЫХ БУМАГ

55. ПЕРВИЧНЫЙ РЫНОК ЦЕННЫХ БУМАГ. МЕТОДЫ ЭМИССИИ ЦЕННЫХ БУМАГ Первичный рынок ценных бумаг, как правило, охватывает лишь новые выпуски ценных бумаг и главным образом размещение облигаций торгово-промышленных корпораций (последние вступают в непосредственный контакт

8.4.2. Учет долговых ценных бумаг

8.4.2. Учет долговых ценных бумаг Синтетический учет долговых ценных бумаг осуществляют на субсчете 58–2 «Долговые ценные бумаги». При этом отдельно приводят данные о наличии инвестиций как в государственные, так и в частные долговые ценные бумаги. Согласно п. 1 ст.

2. Открытие и ведение счетов в иностранной валюте

2. Открытие и ведение счетов в иностранной валюте * платежи в пользу некоторых фондов осуществляются

2.3.3. Учет активов и обязательств, стоимость которых выражена в иностранной валюте

2.3.3. Учет активов и обязательств, стоимость которых выражена в иностранной валюте Приказом Минфина России от 25.12.2007 № 147н «О внесении изменений в Положение по бухгалтерскому учету “Учет активов и обязательств, стоимость которых выражена в иностранной валюте” (ПБУ 3/2006)»

3.5.1. Бухгалтерский учет выбытия ценных бумаг

3.5.1. Бухгалтерский учет выбытия ценных бумаг Согласно п. 25 ПБУ 19/02 финансовые вложения (включая ценные бумаги) выбывают в случаях погашения, продажи, безвозмездной передачи, передачи в виде вклада в уставный (складочный) капитал других организаций, передачи в счет вклада

3.5.2. Налоговый учет операций, связанных с выбытием ценных бумаг

3.5.2. Налоговый учет операций, связанных с выбытием ценных бумаг Порядок определения налоговой базы при выбытии ценных бумаг установлен ст. 280, 281 и 329 НК РФ.Основные принципы установления налоговой базы по операциям с ценными бумагами представлены ниже (см. таблицу). Что

7. Особенности учета и налогообложения ценных бумаг, номинированных в иностранной валюте

7. Особенности учета и налогообложения ценных бумаг, номинированных в иностранной валюте 7.1. Общие положения Нормативными документами бухгалтерского учета и налоговым законодательством предусмотрены особенности учета и налогообложения операций с ценными бумагами,

7.3. Налогообложение ценных бумаг, номинированных в иностранной валюте

7.3. Налогообложение ценных бумаг, номинированных в иностранной валюте Статьей 280 НК РФ предусмотрено, что доходы от операций по реализации или иного выбытия ценных бумаг (в том числе от погашения), номинированных в иностранной валюте, определяются по курсу Банка России,

Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006)

Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006) Приложениек ПриказуМинистерства финансовРоссийской Федерацииот 27 ноября 2006 г. № 154 нПОЛОЖЕНИЕ ПО БУХГАЛТЕРСКОМУ УЧЕТУ «УЧЕТ АКТИВОВ И

II Пересчет выраженной в иностранной валюте стоимости активов и обязательств в рубли

II Пересчет выраженной в иностранной валюте стоимости активов и обязательств в рубли 4. Стоимость активов и обязательств (денежных знаков в кассе организации, средств на банковских счетах (банковских вкладах), денежных и платежных документов, финансовых вложений, средств

V Порядок формирования учетной и отчетной информации об операциях в иностранной валюте

V Порядок формирования учетной и отчетной информации об операциях в иностранной валюте 20. Записи в регистрах бухгалтерского учета по счетам учета активов и обязательств, стоимость которых выражена в иностранной валюте, производятся организацией, осуществляющей

2.3.4. Операции в иностранной валюте

2.3.4. Операции в иностранной валюте Если в российских предприятиях в качестве участников выступают иностранные лица, то они вправе потребовать ведение в организации бухгалтерского учета не только в соответствии с российскими требованиями, но и согласно международным

78. Рынок ценных бумаг. Характеристики ценных бумаг (начало)

78. Рынок ценных бумаг. Характеристики ценных бумаг (начало) Рынок ценных бумаг – это часть финансового рынка, на которой осуществляются эмиссия и обращение ценных бумаг – специальных документов, имеющих собственную стоимость и способность самостоятельно обращаться на

79. Рынок ценных бумаг. Характеристики ценных бумаг (окончание)

79. Рынок ценных бумаг. Характеристики ценных бумаг (окончание) Такие ценные бумаги, как акция, вексель, чек, облигация, позволяют осуществлять управление компанией, либо осуществлять расчеты за какие-то товары, либо распоряжаться заемным капиталом.Ценные бумаги могут

Вопрос 82. Предмет и задачи статистики ценных бумаг. Виды ценных бумаг

Вопрос 82. Предмет и задачи статистики ценных бумаг. Виды ценных бумаг Ценная бумага – это документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его