V Порядок формирования учетной и отчетной информации об операциях в иностранной валюте

V

Порядок формирования учетной и отчетной информации об операциях в иностранной валюте

20. Записи в регистрах бухгалтерского учета по счетам учета активов и обязательств, стоимость которых выражена в иностранной валюте, производятся организацией, осуществляющей деятельность как на территории Российской Федерации, так и за ее пределами, в рублях.

Указанные записи по активам и обязательствам, перечисленным в пункте 7 настоящего Положения, одновременно производятся в валюте расчетов и платежей.

Составление бухгалтерской отчетности производится в рублях.

В случаях когда законодательство или правила страны – места ведения организацией деятельности за пределами Российской Федерации требуют составления бухгалтерской отчетности в иной валюте, то бухгалтерская отчетность составляется также в этой иностранной валюте.

21. Курсовые разницы отражаются в бухгалтерском учете отдельно от других видов доходов и расходов организации, в том числе финансовых результатов от операций с иностранной валютой.

22. В бухгалтерской отчетности раскрывается:

величина курсовых разниц, образовавшихся по операциям пересчета выраженной в иностранной валюте стоимости активов и обязательств, подлежащих оплате в иностранной валюте;

величина курсовых разниц, образовавшихся по операциям пересчета выраженной в иностранной валюте стоимости активов и обязательств, подлежащих оплате в рублях;

величина курсовых разниц, зачисленных на счета бухгалтерского учета, отличные от счета учета финансовых результатов организации;

официальный курс иностранной валюты к рублю, установленный Центральным банком Российской Федерации, на отчетную дату. В случае если для пересчета выраженной в иностранной валюте стоимости активов или обязательств, подлежащей оплате в рублях, законом или соглашением сторон установлен иной курс, то в бухгалтерской отчетности раскрывается такой курс.

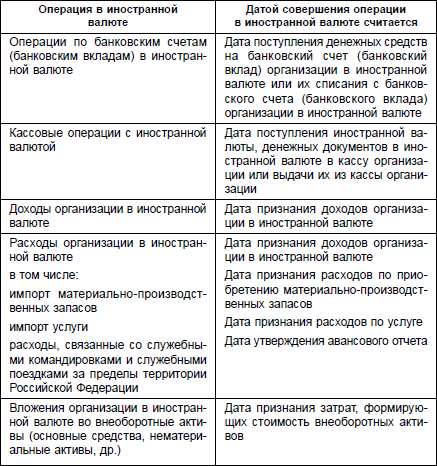

Приложение к Положению по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006), утвержденному Приказом Министерства финансов Российской Федерации от 27 ноября 2006 г. № 154 н

ПЕРЕЧЕНЬ ДАТ СОВЕРШЕНИЯ ОТДЕЛЬНЫХ ОПЕРАЦИЙ В ИНОСТРАННОЙ ВАЛЮТЕ

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

15. Займы и кредиты, сумма которых выражена в иностранной валюте и в условных денежных единицах

15. Займы и кредиты, сумма которых выражена в иностранной валюте и в условных денежных единицах 15.1. Общие положенияКак правило, в договоре займа с иностранной организацией указывается, право какой страны будет применяться для регулирования сделки. Если отношения строятся

1.4. Нормативная база формирования учетной политики организации

1.4. Нормативная база формирования учетной политики организации Формирование учетной политики организации и ведение бухгалтерского учета осуществляется в соответствии с нормативными документами, имеющими разный статус. Одни из них обязательны к применению

6.6.1. Порядок формирования информации о постоянных и временных разницах, отложенных налоговых активах и отложенных налоговых обязательствах

6.6.1. Порядок формирования информации о постоянных и временных разницах, отложенных налоговых активах и отложенных налоговых обязательствах В соответствии с п. 4 ПБУ 18/02 под постоянными разницами понимают доходы и расходы:а) формирующие бухгалтерскую прибыль (убыток)

11. Определение налоговой базы при оплате работ (услуг) в рублях в сумме, эквивалентной сумме в иностранной валюте

11. Определение налоговой базы при оплате работ (услуг) в рублях в сумме, эквивалентной сумме в иностранной валюте Подпунктом 2 п. 1 ст. 162 НК РФ предусмотрено, что налоговая база, установленная в соответствии со ст. 153—158 НК РФ, увеличивается на суммы, полученные за

2. Открытие и ведение счетов в иностранной валюте

2. Открытие и ведение счетов в иностранной валюте * платежи в пользу некоторых фондов осуществляются

2.3.3. Учет активов и обязательств, стоимость которых выражена в иностранной валюте

2.3.3. Учет активов и обязательств, стоимость которых выражена в иностранной валюте Приказом Минфина России от 25.12.2007 № 147н «О внесении изменений в Положение по бухгалтерскому учету “Учет активов и обязательств, стоимость которых выражена в иностранной валюте” (ПБУ 3/2006)»

7. Особенности учета и налогообложения ценных бумаг, номинированных в иностранной валюте

7. Особенности учета и налогообложения ценных бумаг, номинированных в иностранной валюте 7.1. Общие положения Нормативными документами бухгалтерского учета и налоговым законодательством предусмотрены особенности учета и налогообложения операций с ценными бумагами,

7.2. Бухгалтерский учет ценных бумаг, номинированных в иностранной валюте

7.2. Бухгалтерский учет ценных бумаг, номинированных в иностранной валюте При учете операций с ценными бумагами, номинированными в иностранной валюте, применяется ПБУ 3/2006, которое устанавливает особенности формирования в бухгалтерском учете и бухгалтерской отчетности

7.3. Налогообложение ценных бумаг, номинированных в иностранной валюте

7.3. Налогообложение ценных бумаг, номинированных в иностранной валюте Статьей 280 НК РФ предусмотрено, что доходы от операций по реализации или иного выбытия ценных бумаг (в том числе от погашения), номинированных в иностранной валюте, определяются по курсу Банка России,

Пример 17. Ошибки при отражении операций по приобретению основных средств в иностранной валюте

Пример 17. Ошибки при отражении операций по приобретению основных средств в иностранной валюте Оценка объектов основных средств, стоимость которого при приобретении выражена в иностранной валюте, производится в рублях путем пересчета суммы в иностранной валюте по курсу

Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006)

Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006) Приложениек ПриказуМинистерства финансовРоссийской Федерацииот 27 ноября 2006 г. № 154 нПОЛОЖЕНИЕ ПО БУХГАЛТЕРСКОМУ УЧЕТУ «УЧЕТ АКТИВОВ И

II Пересчет выраженной в иностранной валюте стоимости активов и обязательств в рубли

II Пересчет выраженной в иностранной валюте стоимости активов и обязательств в рубли 4. Стоимость активов и обязательств (денежных знаков в кассе организации, средств на банковских счетах (банковских вкладах), денежных и платежных документов, финансовых вложений, средств

114. Порядок учета операций в валюте

114. Порядок учета операций в валюте Учет валютных операций и валютных ценностей на предприятии ведется в той же системе счетов, что и учет рублевых операций и ценностей.Порядок учета операций по счету 52 «Валютные счета» аналогичен порядку учета операций по счету 51

2.3.4. Операции в иностранной валюте

2.3.4. Операции в иностранной валюте Если в российских предприятиях в качестве участников выступают иностранные лица, то они вправе потребовать ведение в организации бухгалтерского учета не только в соответствии с российскими требованиями, но и согласно международным

РАСКРЫТИЕ ИНФОРМАЦИИ ПОСЛЕ ОТЧЕТНОЙ ДАТЫ

РАСКРЫТИЕ ИНФОРМАЦИИ ПОСЛЕ ОТЧЕТНОЙ ДАТЫ Существенное событие после отчетной даты подлежит раскрытию в финансовой отчетности за отчетный год независимо от положительного или отрицательного его характера для организации. Последствия события после отчетной даты