2.3.3. Учет активов и обязательств, стоимость которых выражена в иностранной валюте

2.3.3. Учет активов и обязательств, стоимость которых выражена в иностранной валюте

Приказом Минфина России от 25.12.2007 № 147н «О внесении изменений в Положение по бухгалтерскому учету “Учет активов и обязательств, стоимость которых выражена в иностранной валюте” (ПБУ 3/2006)» (далее – Приказ № 147н) с 1 января 2008 года в ПБУ 3/2006 внесены изменения, связанные с порядком отражения в учете выданных авансов (предварительной оплаты, задатков), выраженных в иностранной валюте. Аналогичное изменение произошло в учете полученных авансов, которые будут рассмотрены в настоящем издании в составе кредиторской задолженности.

Суть этих изменений состоит в том, что пересчет средств выданных авансов, предварительной оплаты, задатков не производится после их принятия к бухгалтерскому учету в связи с изменением курса иностранной валюты. Согласно п. 9 ПБУ 3/2006 доходы и расходы организации при условии выплаты аванса, задатка, предварительной оплаты признаются в бухгалтерском учете этой организации в оценке в рублях по курсу, действовавшему на дату пересчета в рубли средств выданного аванса, задатка, предварительной оплаты (в части, приходящейся на аванс, задаток, предварительную оплату).

Последствия изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение, движение денежных средств или финансовые результаты деятельности организации, оцениваются согласно п. 19 ПБУ 1/98 в денежном выражении на основании выверенных организацией данных на дату, с которой применяется измененный способ ведения бухгалтерского учета.

Последствия изменения учетной политики, вызванного изменением нормативных актов по бухгалтерскому учету, отражаются в бухгалтерском учете и отчетности в порядке, установленном соответствующим нормативным актом. Если же нормативный акт не предусматривает порядок отражения последствий изменения учетной политики, то эти последствия отражаются в бухгалтерском учете и отчетности в порядке, определенном п. 21 ПБУ 1/98.

Однако Приказом № 147н уточнен только порядок оценки выраженной в иностранной валюте стоимости долгосрочных ценных бумаг (за исключением акций).

При формировании статьи «Долгосрочные финансовые вложения» следует руководствоваться ПБУ 19/02, учитывая, что финансовые вложения, по которым определяется их текущая рыночная стоимость, отражаются в бухгалтерском балансе на конец 2008 года по текущей рыночной стоимости, определенной по состоянию на 31 декабря 2008 года.

Однако если стоимость финансовых вложений выражена в иностранной валюте, организациям следует дополнительно руководствоваться и ПБУ 3/2006. В соответствии с изменениями, внесенными в ПБУ 3/2006, с 1 января 2008 года пересчету по курсу Банка России подлежат не только краткосрочные, но и долгосрочные финансовые вложения (кроме акций).

Пример.

Организация приняла на учет 11 декабря 2007 года долгосрочные ценные бумаги (облигации), стоимость которых выражена в иностранной валюте. Стоимость ценных бумаг составляет 100 000 долл. США, курс Банка России на дату принятия вышеуказанных бумаг к учету – 24,4880 руб./долл. США. Стоимость ценных бумаг в рублевой оценке – 2 448 800 руб.

Курс Банка России на 1 января 2008 года составил 24,5462 руб./долл. США. Стоимость ценных бумаг в рублевой оценке должна была составлять 2 454 620 руб. Увеличение стоимости – 5820 руб.

Изменение стоимости долгосрочных ценных бумаг должно было быть оформлено в бухгалтерском учете проводкой:

Д-т 58 «Финансовые вложения» К-т 84 – 5820 руб.

Данная бухгалтерская запись оформлялась в межбалансовый период, то есть датировалась 31 декабря 2007 года, но после выполнения реформации баланса. В этом случае при составлении балансов в 2008 году изменение стоимости должно быть учтено при формировании показателей в колонке «На начало отчетного периода».

Для целей налогообложения прибыли курсовые разницы от переоценки ценных бумаг не признаются внереализационными доходами (расходами).

В результате оценка долгосрочных ценных бумаг будет отличаться в бухгалтерском и налоговом учете, а разница в оценках, которая возникнет только в случае, если ценные бумаги будут реализованы (погашены), будет постоянной.

В измененном ПБУ 3/2006 отсутствуют переходные положения в отношении обновленных правил ведения бухгалтерского учета средств полученных и выданных авансов (предварительной оплаты), выраженных в иностранной валюте.

Поэтому в этой части изменений, внесенных в ПБУ 3/2006 Приказом № 147н, организациям надлежит руководствоваться непосредственно предписаниями п. 21 ПБУ 1/98, которые предполагают следующий порядок:

– оцениваемые на основании п. 19 ПБУ 1/98 существенные последствия изменения учетной политики отражаются в бухгалтерской отчетности исходя из требования представления числовых показателей минимум за два года, кроме случаев, когда оценка в денежном выражении этих последствий в отношении периодов, предшествующих отчетному периоду, не может быть произведена с достаточной надежностью;

– при соблюдении вышеуказанного требования отражения последствий изменения учетной политики организациям следует исходить из предположения, что измененный способ ведения бухгалтерского учета применялся с первого момента возникновения фактов хозяйственной деятельности такого вида. Отражение последствий изменения учетной политики заключается в корректировке включенных в бухгалтерскую отчетность за отчетный период соответствующих данных за периоды, предшествующие отчетному периоду. Вышеуказанные корректировки отражаются только в бухгалтерской отчетности, никаких учетных записей в этом случае не делается;

– если оценка в денежном выражении последствий изменения учетной политики в отношении периодов, предшествовавших отчетному периоду, не может быть произведена с достаточной надежностью, измененный способ ведения бухгалтерского учета применяется к соответствующим фактам хозяйственной деятельности, свершившимся только после введения такого способа (то есть перспективно).

Таким образом, последствия изменений учетной политики, вызванных изменением нормативного акта по бухгалтерскому учету, не определившего напрямую данные последствия, которые оказывают существенное влияние на финансовое положение, движение денежных средств или финансовые результаты деятельности организации, по общему правилу отражаются в бухгалтерской отчетности в так называемом ретроспективном порядке.

Исключение составляют только случаи, когда оценка этих последствий в денежном выражении в отношении периодов, предшествующих отчетному периоду, не может быть произведена с достаточной надежностью.

В то же время измененный способ ведения бухгалтерского учета применяется к соответствующим фактам хозяйственной деятельности, свершившимся только после введения такого способа. В перспективном порядке отражаются следующие случаи: оценка в денежном выражении существенных последствий изменения учетной политики в отношении периодов, предшествующих отчетному периоду, которая не может быть произведена с достаточной надежностью; последствия изменений учетной политики, которые не оказывают существенного влияния на финансовое положение, движение денежных средств или финансовые результаты деятельности организации.

В данном случае речь идет о движении средств в иностранной валюте, и любая организация в состоянии надежно оценить в отношении периодов, предшествующих 2008 году, последствия изменений учетной политики, которые обусловлены обновлением правил ведения бухгалтерского учета средств полученных и выданных авансов, выраженных в иностранной валюте (в рамках ПБУ 3/2006).

Предположим, что организация полагала, что последствия изменений с 2008 года учетной политики, вызванных обновлением в рамках ПБУ 3/2006 порядка ведения бухгалтерского учета средств полученных и выданных авансов, выраженных в иностранной валюте, должны были оказывать существенное влияние на финансовое положение или финансовые результаты деятельности организации. В этом случае при ретроспективном отражении этих последствий в бухгалтерской отчетности за 2008 год по состоянию на 1 января 2008 года пересчитываются суммы выданных авансов, выраженных в иностранной валюте, по курсу, установленному на дату совершения операции по выдаче этих авансов.

Корректировка вступительных остатков по счетам бухгалтерского учета, на которых отражены полученные и выданные авансы, отражается в корреспонденции со счетом 84. Бухгалтерские записи должны были производиться в межбалансовом (межотчетном) периоде, то есть в периоде между 31 декабря 2007 года и 1 января 2008 года. Рассмотрим на примере, как следовало сделать данную корректировку.

При формировании бухгалтерской отчетности за 2008 год обороты, связанные с корректировкой вступительных остатков по статьям «Дебиторская задолженность», «Нераспределенная прибыль (непокрытый убыток)» и т.д., будут отражены в форме № 3 «Отчет об изменениях капитала» по строке «Изменения в учетной политике».

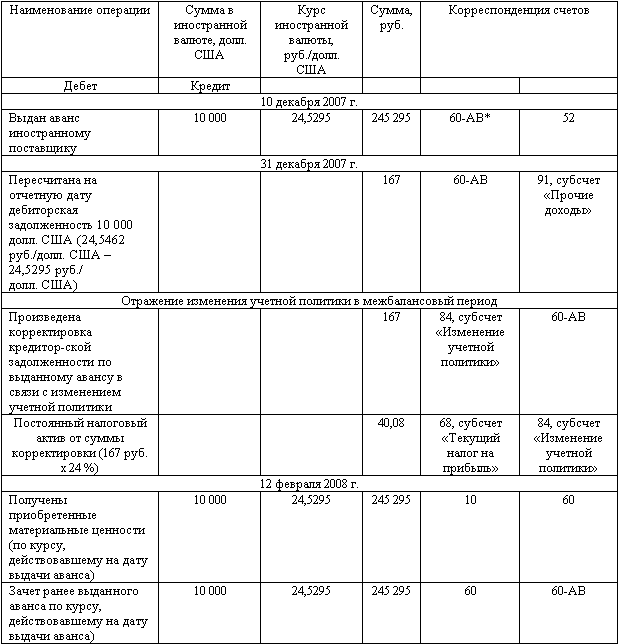

Пример.

Организация выдала 10 декабря 2007 года аванс в сумме 10 000 долл. США (курс данной валюты на дату получения – 24,5295 руб./долл. США). Материальные ценности получены от иностранного поставщика 12 февраля 2008 года (курс на эту дату – 24,6715 руб./долл. США). Курс Банка России на 31 декабря 2007 года – 24,5462 руб./долл. США.

Оценка в рублях обязательства (дебиторской задолженности) в размере 10 000 долл. США на начало 2008 года составила 245 295 руб. (то есть по курсу 24,5295 руб./долл. США, действовавшему на дату получения аванса 10 декабря 2007 года).

В бухгалтерском учете сделаны записи, представленные в таблице.

Показатель «Нераспределенная прибыль (непокрытый убыток)» на начало 2008 года корректировался в сторону уменьшения на сумму 167 руб. (то есть на сумму уменьшения оценки в рублях дебиторской задолженности).

* 60-АВ – счет 60, субсчет «Авансы выданные».

Для целей налогообложения расходы, выраженные в иностранной валюте, пересчитываются согласно п. 10 ст. 272 НК РФ в рубли по официальному курсу, установленному Банком России на дату признания соответствующего расхода.

Для целей налогообложения прибыли обязательства и требования, выраженные в иностранной валюте, имущество в виде валютных ценностей пересчитываются в рубли по курсу, установленному Банком России на дату перехода права собственности при совершении операций с таким имуществом, прекращения (исполнения) обязательств и требований и (или) на последнее число отчетного (налогового) периода в зависимости от того, что произошло раньше.

В целях главы 25 НК РФ положительной (отрицательной) курсовой разницей признается курсовая разница, возникающая при дооценке (уценке) имущества в виде валютных ценностей (за исключением ценных бумаг, номинированных в иностранной валюте) и требований, выраженных в иностранной валюте, либо при уценке (дооценке) выраженных в иностранной валюте обязательств.

При наличии выданного организацией в иностранной валюте аванса рублевая оценка в налоговом учете расходов (имущества), выраженных в иностранной валюте, будет отличаться в большую либо меньшую сторону от рублевой оценки тех же расходов (имущества) в бухгалтерском учете на общую величину положительных (отрицательных) курсовых разниц, возникших от переоценки в налоговом учете аванса с момента его выдачи до момента зачета аванса в счет оплаты вышеуказанных расходов (имущества) и включенных организацией в состав внереализационных доходов (расходов). Таким образом, с 1 января 2008 года при условии выплаты аванса, задатка, предварительной оплаты стоимость активов, отраженная в бухгалтерском учете, отличается от стоимости активов, подлежащей отражению в налоговом учете.

Пример.

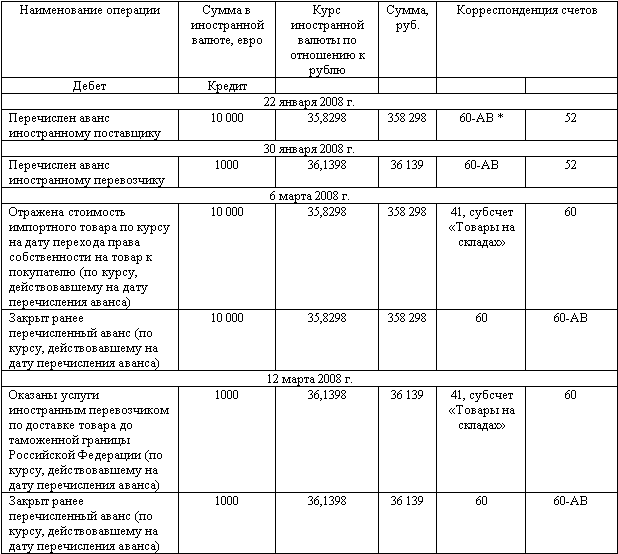

Организация заключила договор на условиях EXW (сокр. от англ. Ex Works – с места работы). В соответствии с договором продавец считается выполнившим свои обязанности по поставке, когда он предоставляет товар в распоряжение покупателя на своем предприятии (заводе, фабрике, складе и т.п.) без осуществления выполнения таможенных формальностей, необходимых для вывоза, и без погрузки товара на транспортное средство.

Контрактная стоимость товара – 10 000 евро. Аванс был перечислен 22 января 2008 года. Кроме того, 30 января 2008 года организация перечислила аванс в сумме 1000 евро за услуги по доставке товара до таможенной границы Российской Федерации.

В контракте момент перехода права собственности на товар не оговорен. Организация получила товар 6 марта 2008 года. Таможенная стоимость товара с учетом доставки до таможенной границы Российской Федерации составила 11 000 евро. Таможенное оформление товара производилось 12 марта 2008 года – на дату предъявления товара в таможенный орган в месте прибытия товара на таможенную территорию Российской Федерации. Таможенная пошлина на данный товар составляет 10 %.

Курс евро составлял:

– на дату перечисления аванса поставщику – 35,8298 руб./евро;

– на дату перечисления аванса перевозчику – 36,1398 руб./евро;

– на дату получения товара – 36,4918 руб./евро;

– на дату принятия товара к таможенному оформлению – 36,6446 руб./евро.

Вся партия товара была продана на территории Российской Федерации в апреле 2008 года за 531 000 руб. (в том числе НДС – 81 000 руб.).

В данной ситуации договором не определено, что право собственности на товар переходит к покупателю после исполнения продавцом своих обязательств, то есть в момент передачи товара в распоряжение покупателя на предприятии продавца. Согласно приложению к ПБУ 3/2006 датой совершения операций по импорту МПЗ является дата перехода права собственности к импортеру на импортные товары. Следовательно, импортный товар в бухгалтерском учете должен был быть принят к учету 6 марта 2008 года, а стоимость товара должна была быть пересчитана по курсу иностранной валюты, действовавшему на дату перечисления аванса поставщику, то есть на 22 января 2008 года.

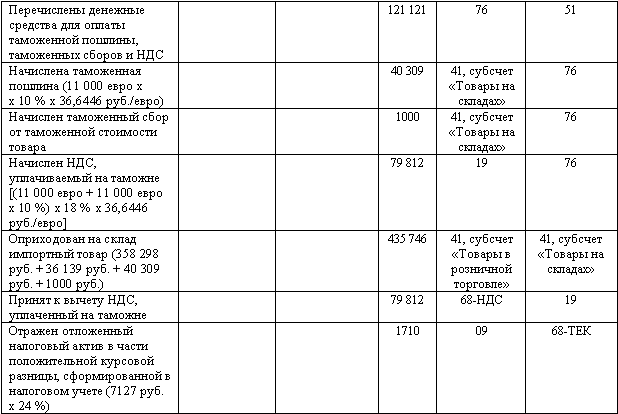

В соответствии с п. 5, 6 ПБУ 5/01 в фактическую себестоимость приобретенного товара включаются также расходы по доставке товара, таможенные пошлины и таможенные сборы.

У организации в данном случае возникает обязанность по уплате НДС при ввозе товаров на таможенную территорию Российской Федерации. Налоговая база по НДС определяется как сумма таможенной стоимости товара и таможенной пошлины. Поскольку уплаченную на таможне сумму НДС организация может принять к вычету, она не включается в фактическую себестоимость приобретенного товара.

В рассматриваемой нами ситуации в бухгалтерском учете следовало оформить следующие проводки.

* 60-АВ – счет 60, субсчет «Расчеты по авансам выданным»;

68-НДС – счет 68, субсчет «Расчеты по НДС»;

68-ТЕК – счет 68, субсчет «Расчеты по текущему налогу на прибыль».

В налоговом учете перечисление аванса отражено 22 января 2008 года в сумме 358 298 руб. (10 000 евро x 35,8298 руб./евро). Перечисление аванса иностранному перевозчику отражено 30 января 2008 года в сумме 36 139 руб. (10 000 евро x 36,1398 руб./евро).

Затем 6 марта 2008 года отражена стоимость импортного товара в сумме 364 918 руб. по курсу Банка России 36,4918 руб./евро на дату перехода права собственности на товар к покупателю.

Курсовая разница, возникшая из-за изменения курса евро на счете расчетов с поставщиком при осуществлении расчетов в иностранной валюте по перечисленному ему авансу, составила 6620 руб. [10 000 евро x (36,4918 руб./евро – 35,8298 руб./евро)].

Стоимость услуг иностранного перевозчика по доставке товара до таможенной границы Российской Федерации отнесена на стоимость товара в сумме 36 645 руб. (1000 евро x 36,6446 руб./евро) путем пересчета по курсу евро на дату оказания услуг.

Курсовая разница, возникшая из-за изменения курса евро, на счете расчетов с перевозчиком при осуществлении расчетов в иностранной валюте составила 505 руб. [1000 евро x (36,6446 руб./евро – 36,1398 руб./евро)].

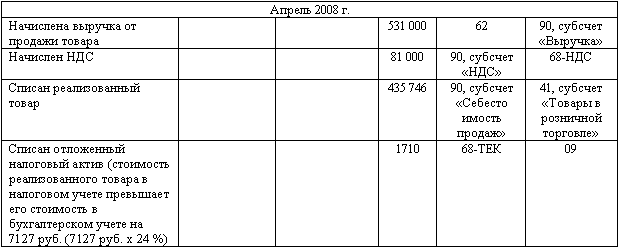

При условии, что согласно учетной политике организации для целей налогообложения таможенная пошлина и таможенные сборы относятся к прямым расходам данной организации, стоимость товара, оприходованного на склад, составила по данным налогового учета 442 873 руб. (364 918 руб. + 36 645 руб. + 40 309 руб. + 1000 руб.).

В бухгалтерском учете стоимость импортного товара равнялась 435 746 руб., то есть она была меньше, чем аналогичная стоимость, сформированная в налоговом учете, на 7127 руб. При списании реализованного товара расходы по обычным видам деятельности в целях налогообложения должны быть больше на сумму 7127 руб.

В то же время в налоговом учете на аналогичную сумму должна быть сформирована положительная курсовая разница – 7127 руб., которая в целях налогообложения квалифицируется как внереализационные доходы. В бухгалтерском учете курсовая разница от пересчета авансов не образуется.

Следует заметить, что курсовая разница признается в налоговом учете на каждую отчетную дату, а разница в суммах доходов в бухгалтерском и налоговом учете возникает только в случае, если доход будет признан и в бухгалтерском, и в налоговом учете одновременно, что приводит к необходимости отражения разниц в учете в соответствии с ПБУ 18/02.

Начиная с 1 января 2008 года в соответствии с изменениями, внесенными в ПБУ 3/2006, задолженность по авансам, выданным в иностранной валюте, не пересчитывается по курсу Банка России на последний день каждого месяца и на дату погашения задолженности.

Организациям, в учете которых числились авансы, которые получены до 1 января 2008 года и по которым осуществлялся расчет курсовых разниц, в случае существенности их величины должны списываться в межбалансовый (межотчетный) период на счет 84.

В силу п. 8 ст. 271 НК РФ в налоговом учете доходы, выраженные в иностранной валюте, пересчитываются в рубли по официальному курсу, установленному Банком России на дату признания соответствующего дохода. Авансы, полученные в валюте, пересчитываются в рубли по официальному курсу Банка России на дату погашения аванса либо на последнее число отчетного (налогового) периода.

Изменения учетной политики в отношении каких-либо активов (обязательств) должны отражаться не только в Бухгалтерском балансе (форма № 1) на начало отчетного года, но и в форме № 3 «Отчет об изменениях капитала».

Согласно п. 20 ПБУ 1/98 изменение учетной политики вызывает необходимость соблюдения требований по формированию бухгалтерской отчетности, в частности отражению в ней существенных изменений вступительных остатков.

С 1 января 2008 года более не пересчитываются суммы полученных и выданных авансов и предварительной оплаты, задатков, выраженных в иностранной валюте. Поэтому курсовые разницы, образовавшиеся в связи с пересчетом до 1 января 2008 года полученных и выданных авансов, должны быть отнесены на счет 84.

При составлении бухгалтерской отчетности за I квартал 2008 года величина этих разниц должна была быть учтена во вступительном балансе на начало отчетного года.

Пример.

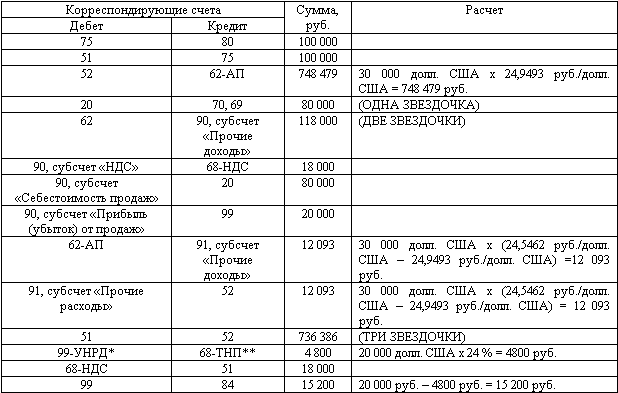

По состоянию на 1 января 2008 года у организации А по кредиту счета 62 учтена задолженность перед организацией Б за полученный от нее аванс в сумме 30 000 долл. США. Курс доллара на дату перечисления аванса на 29 сентября 2007 года составил 24,9493 руб./долл. США. С 29 сентября 2007 года по 31 декабря 2007 года (курс Банка России – 24,5462 руб./долл. США) на счет 91 была отнесена сумма курсовой разницы, составившая 12 093 руб. [30 000 долл. США x (24,5462 руб./долл. США – 24,9493 руб./долл. США)] как превышение доходов над расходами.

Сумма кредиторской задолженности на дату получения аванса составила 748 479 руб. (30 000 долл. США x 24,9493 руб./долл. США), а на 31 декабря 2007 года – 736 386 руб. (30 000 долл. США x 24,5462 руб./долл. США).

В межбалансовый период сумма кредиторской задолженности должна была быть увеличена на сумму 12 093 руб.

В учете организации 31 декабря 2007 года (но после сдачи бухгалтерской отчетности за 2007 год) должна была быть оформлена следующая проводка:

Д-т 84 К-т 62 – 12 093 руб. – скорректирована сумма полученного аванса, выраженного в иностранной валюте.

При этом произошло не что иное, как изменение вступительного остатка по статье «Нераспределенная прибыль (непокрытый убыток)», источником формирования которого может быть только чистая прибыль (убыток) отчетного года (списываемое на счет 84 сальдо счета 99 при ежегодной реформации баланса). Остальные возможные корреспонденции – со счетами учета капитала – 82 «Резервный капитал», 83 «Добавочный капитал», 80 «Уставный капитал» или счетами расчетов – 75 «Расчеты с учредителями».

Продемонстрируем, как должны оформляться данные корректировки на отражение кредиторской задолженности в иностранной валюте, образовавшейся до 1 января 2008 года, в формах бухгалтерской отчетности.

Рабочим планом счетов к счету 62 предусмотрен субсчет 62-АП (субсчет «Авансы полученные»).

Корреспонденция счетов и расчет показателей деятельности организации за 2007 год

* 99-УНРД – счет 99, субсчет «Условный налоговый расход (доход)»;

** 68-ТНП – счет 68, субсчет «Текущий налог на прибыль».

(ОДНА ЗВЕЗДОЧКА – в данном примере не рассматриваются бухгалтерские записи по начислению налога на доходы физических лиц).

(ДВЕ ЗВЕЗДОЧКИ – продажа товаров осуществляется организацией с 25%-й наценкой).

(ТРИ ЗВЕЗДОЧКИ – в данном примере не учитывается финансовый результат от продажи иностранной валюты).

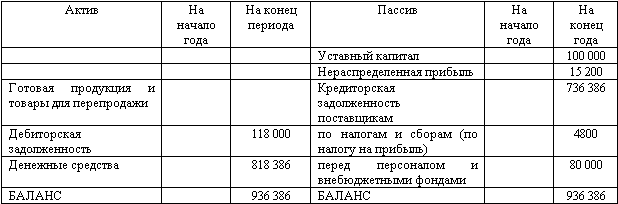

За 2007 год на основе вышепредставленных операций была составлена бухгалтерская (финансовая) отчетность, в том числе Бухгалтерский баланс, Отчет о прибылях и убытках и Отчет об изменениях капитала.

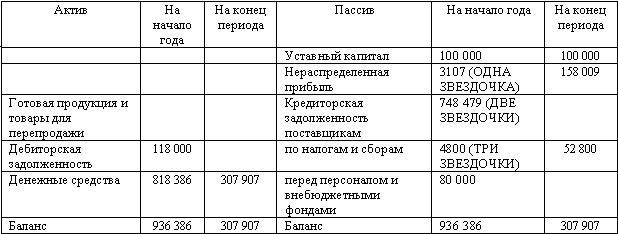

Бухгалтерский баланс на 31 декабря 2007 г.

(руб.)

Отчет о прибылях и убытках за 2007 г.

* ОНА – отложенный налоговый актив;

** ОНО – отложенное налоговое обязательство.

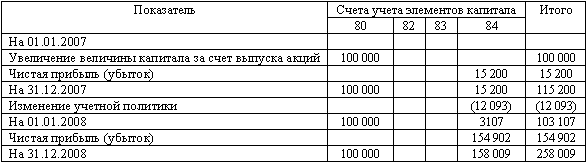

Отчет об изменениях капитала за 2007 г.

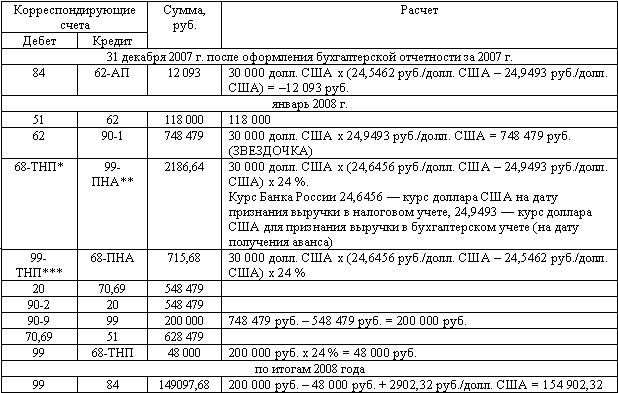

Бухгалтерские записи и расчет показателей деятельности организации за 2008 год представлены ниже.

Бухгалтерские записи и расчет показателей деятельности организации за 2008 г.

* 68-ТНП, счет 68, субсчет «Текущий налог на прибыль»;

** 99-ПНА, счет 99, субсчет «Постоянные налоговые активы».

*** 99-ТНП, счет 99, субсчет «Текущий налог на прибыль».

(ЗВЕЗДОЧКА – услуги оказаны не на территории Российской Федерации, НДС не облагаются).

За 2008 год на основе представленных операций была составлена бухгалтерская (финансовая) отчетность, в том числе Бухгалтерский баланс, Отчет о прибылях и убытках и Отчет об изменениях капитала.

Бухгалтерский баланс на 31 декабря 2008 г.

(руб.)

(ОДНА ЗВЕЗДОЧКА – 15 200 руб. – 12 093 руб. = 3107 руб.)

(ДВЕ ЗВЕЗДОЧКИ – 736 386 руб. + 12 093 руб. = 748 479 руб.)

Отчет о прибылях и убытках за 2008 г.

(руб.)

Отчет об изменениях капитала за 2008 г.

(руб.)

В связи с отменой необходимости пересчета сумм полученных и выданных авансов, выраженных в иностранной валюте, организация больше не производит пересчет величины дебиторской и кредиторской задолженности, выраженной в иностранной валюте и подлежащей оплате в рублях на 31 декабря 2007 года исходя из курса иностранной валюты на этот день, что необходимо для получения сопоставимых остатков на 31 декабря 2007 года и соответственно на 1 января 2008 года.

Таким образом, в результате пересчета показателей отчетности, выполненного отдельно до 2008 года и за 2008 год, получены сопоставимые показатели за два года, что и требует п. 20 ПБУ 1/98.

Кроме того, порядок сверки сумм, полученных в результате пересчета, отразил взаимосвязь статей Бухгалтерского баланса, Отчета о прибылях и убытках и Отчета об изменениях капитала, то есть продемонстрировал балансовый метод формирования показателей бухгалтерской (финансовой) отчетности.

Для проверки правильности представленных в отчетности финансовых результатов для целей бухгалтерского учета сделаем следующий расчет:

выручка от продаж за 2007 – 2008 годы (без НДС) – 848 479 руб. (118 000 руб. – 18 000 руб. + 748 479 руб.);

себестоимость услуг – 628 479 руб. (80 000 руб. + 548 479 руб.);

прочие расходы (от переоценки иностранной валюты на счете) – 12 093 руб.

Итого: прибыль составляет 207 907 руб. (848 479 руб. – 628 479 руб. – 12 093 руб.).

Текущий налог на прибыль – 49 898 руб. (207 907 руб. x 24 %).

Таким образом, чистая прибыль составила 158 009 руб. (207 907 руб. – 49 898 руб.), что и отражено в представленных выше формах отчетности.

В пояснительной записке к годовой бухгалтерской отчетности в отдельном разделе, посвященном изменениям учетной политики, отчитывающаяся организация должна раскрыть последствия изменений, внесенных в учетную политику в обязательном порядке, то есть в связи с внесением поправок в нормативные документы по бухгалтерскому учету.

В 2008 году такие изменения связаны с тем, что полученные и выданные авансы в иностранной валюте более не следует пересчитывать по мере изменения курса иностранной валюты по отношению к рублю, и необходимостью пересчета вступительных остатков по статьям «Дебиторская задолженность», «Кредиторская задолженность», «Нераспределенная прибыль (непокрытый убыток)» на начало года.

Комментарии к изменениям учетной политики

Дебиторская задолженность

В связи с вступлением в силу изменений, внесенных в ПБУ 3/2006, организация пересчитала дебиторскую задолженность в части выданных авансов на 1 января 2008 года, выраженную в иностранной валюте и подлежащую оплате в рублях.

Сумма по строке 240 Бухгалтерского баланса в связи с этим уменьшена на 1000 руб. с соответствующим увеличением показателя нераспределенной прибыли.

Кредиторская задолженность

В связи с вступлением в силу изменений, внесенных в ПБУ 3/2006, организация пересчитала кредиторскую задолженность в части полученных авансов на 1 января 2008 года, выраженную в иностранной валюте и подлежащую оплате в рублях.

Сумма по строке 620 Бухгалтерского баланса в связи с этим уменьшена на 37 000 руб. с соответствующим уменьшением показателей нераспределенной прибыли на 28 000 руб. и увеличением отложенной задолженности по налогу на прибыль на 9000 руб.

Изменения учетной политики в бухгалтерском учете, как правило, не влияют на налогообложение, однако бывают связаны с ним.

Так, при выполнении расчетов по переходу от учета суммовых к учету курсовых разниц в бухгалтерском учете в соответствии с ПБУ 3/2006 должен был быть произведен расчет суммы задолженности по каждому дебитору (кредитору), сумма задолженности которого (перед которым) была выражена в иностранной валюте, но подлежала погашению в рублях. Расчет должен был производиться путем умножения суммы задолженности в валюте на курс иностранной валюты, согласованный сторонами в договоре. Корректировка вступительного остатка на 1 января 2007 года (дата вступления в силу ПБУ 3/2006) должна была представлять собой разницу между данной суммой и суммой дебиторской (кредиторской) задолженности по данному дебитору (кредитору), отраженной в бухгалтерском учете в момент возникновения этой задолженности.

Отметим, что сам порядок отражения в учете изменений учетной политики в настоящее время является элементом учетной политики, то есть у организаций имеется возможность выбора:

1) учетной политикой организации установлен порядок, при котором бухгалтерская запись, например по кредиту счета 84, субсчет «Изменение учетной политики», производится на сумму без учета условного налогового расхода. Одновременно осуществляется бухгалтерская запись по дебету счета учета МПЗ и кредиту счета 68, субсчет «Текущий налог на прибыль», – на сумму условного налогового расхода.

Удобство данного метода заключается в том, что при последующем выбытии МПЗ, стоимость которых изменилась в связи с пересчетом в результате изменения учетной политики, нет необходимости отслеживать влияние стоимости списанных МПЗ на сумму налога на прибыль;

2) учетной политикой организации установлен порядок, при котором при корректировке той или иной статьи бухгалтерской отчетности в связи с изменением учетной политики оформляется корреспонденция только со счетом 84(по дебету или по кредиту).

Например, при пересчете суммы дебиторской задолженности на счете 62, выраженной в иностранной валюте, но подлежащей оплате в рублях, если задолженность составляла в момент ее образования 100 000 у.е. по курсу 26 руб./у.е., а при изменении учетной политики на 1 января 2007 года курс у.е. составил 24 руб./у.е., то сумма 100 000 у.е. x (24 руб./у.е. – 26 руб./у.е.) = 200 000 руб. будет отражена бухгалтерской записью по дебету счета 84 и кредиту счета 62.

При погашении дебиторской задолженности (предположим, что курс у.е. на дату погашения будет равен курсу на 31.12.2006) отрицательная суммовая разница должна быть принята для целей налогообложения, несмотря на то что сумма этой разницы (курсовой – в бухгалтерском, суммовой – в налоговом учете) отражена на счете 84, а не на счете 91 (на котором обычно отражаются курсовые разницы). Для этого на дату погашения задолженности организация, в отношении которой проводится внутренний аудит, должна оформить бухгалтерскую запись по дебету счета 68, субсчет «Текущий налог на прибыль», и кредиту счета 99, субсчет «Постоянные налоговые активы».

Если организация установила в учетной политике такой порядок отражения в учете последствий изменений учетной политики, то она будет должна впоследствии отслеживать момент признания в бухгалтерском учете активов (обязательств), расходов (доходов) или момент погашения задолженности для выполнения корректировки в целях налогообложения прибыли.

В частности, по дебиторской задолженности по состоянию на 1 января 2007 года, выраженной в иностранной валюте, но подлежащей погашению в рублях, организация должна была делать такие корректировки каждый раз на дату погашения дебиторской задолженности;

3) учетной политикой организации не предусмотрены какие-либо корректировки для целей налогообложения прибыли.

Однако в данном случае организация будет искажать сумму текущего налога на прибыль (текущего налогового убытка).

Изменение учетной политики в бухгалтерском учете в ряде случаев тесно связано с вопросами налогообложения.

Например, при внесении изменений в учетную политику в соответствии с ПБУ 3/2006 по расчетам с контрагентами в иностранной валюте, подлежащим оплате в рублях и не завершенным до 31 декабря 2006 года, при последующем погашении задолженности организациям приходилось контролировать правильность исчисления НДС:

– по операциям, связанным с погашением кредиторской задолженности по ранее приобретенным товарам (работам, услугам), как при повышении, так и при понижении курса иностранной валюты на дату погашения задолженности по сравнению с курсом на дату образования задолженности организация не должна была производить корректировку суммы НДС к вычету;

– по операциям, связанным с погашением дебиторской задолженности по проданным товарам (работам, услугам), при повышении курса иностранной валюты на дату погашения задолженности по сравнению с курсом на дату образования задолженности организация должна была начислить НДС от образовавшейся курсовой (в бухгалтерском учете) и суммовой (в налоговом учете) разницы;

– по операциям, связанным с погашением дебиторской задолженности по проданным товарам (работам, услугам), при понижении курса иностранной валюты на дату погашения задолженности по сравнению с курсом на дату образования задолженности организация не производила корректировку суммы НДС к уплате в бюджет.

Пример.

Если при формировании кредиторской задолженности (у покупателя) в 2006 году на сумму 118 у.е. курс у.е. составлял 30 руб./у.е., сумма НДС, учтенная на счете 19 «Налог на добавленную стоимость по приобретенным ценностям», составила 540 руб. (18 у.е. x 30 руб./у.е.). Данная сумма НДС могла быть принята к вычету (при выполнении прочих обязательных условий – оприходование приобретенных товаров; товары предназначены для ведения деятельности организации). При переходе на новую учетную политику в соответствии с порядком, установленным ПБУ 3/2006, в межрасчетный период (между 31 декабря 2006 года и 1 января 2007 года) организация выполнила пересчет по курсу у.е. на 31 декабря 2006 года (предположим, 31 руб./у.е.), отразив результат записью по дебету счета 84 и кредиту счета 60, то есть 118 руб. [118 у.е. x (31 руб./у.е. – 30 руб./у.е.)]. При погашении задолженности курс у.е. составил уже 32 руб./у.е., то есть сумма, фактически уплаченная при погашении задолженности, составила 3776 руб. (118 у.е. x 32 руб./у.е.), а рассчитанная при этом курсовая разница составила еще 118 руб. [118 у.е. x (32 руб./у.е. – 31 руб./у.е.)], которая отражена бухгалтерской записью по дебету счета 91 и кредиту счета 60.

В данном случае организация не должна была увеличивать сумму НДС к вычету на том основании, что фактически за приобретенные ценности было уплачено на 236 руб. больше (общая сумма курсовой разницы).

У организации-продавца в вышеописанной ситуации возникла дебиторская задолженность при продаже товара в 2006 году в сумме выручки от продажи, равной 3540 руб., в том числе НДС – 540 руб. (118 у.е. x 30 руб./у.е.). При переходе данной организации на новую учетную политику дебиторская задолженность должна была быть пересчитана в межрасчетный период по курсу по состоянию на 31 декабря 2006 года, что должно было быть отражено бухгалтерской записью по дебету счета 62 и кредиту счета 84 на сумму 118 руб. [118 у.е. x (31 руб./у.е. – 30 руб./у.е.)]. При погашении дебиторской задолженности в сумме 3776 руб. должна была быть рассчитана курсовая разница в сумме 118 руб. [118 у.е. x (32 руб./у.е. – 31 руб./у.е.)], отражавшаяся записью по дебету счета 62 и кредиту счета 91. Так как в данном случае организация фактически получила доход в сумме 236 руб. из-за образовавшейся курсовой разницы, с нее должен быть начислен НДС в соответствии с п. 2 ст. 153 НК РФ.

Организация, у которой в 2006 году в учете была начислена выручка от продаж в сумме 3540 руб., в том числе НДС – 540 руб. (118 у.е. x 30 руб./у.е.), и возникла дебиторская задолженность при продаже товара, при переходе на новую учетную политику должна была пересчитать дебиторскую задолженность в межрасчетный период по курсу на 31 декабря 2006 года, что должно было быть отражено (при понижении курса у.е.) бухгалтерской записью по дебету счета 84 и кредиту счета 62 на сумму 118 руб. [118 у.е. x (29 руб./у.е. – 30 руб./у.е.)]. При погашении дебиторской задолженности в сумме 3304 руб. должна была быть рассчитана курсовая разница в сумме 118 руб. [118 у.е. x (28 руб./у.е. – 29 руб./у.е.)], отражавшаяся записью по дебету счета 91 и кредиту счета 62.

В данном случае организация фактически несла расходы на сумму 236 руб. из-за образовавшейся отрицательной курсовой (в бухгалтерском учете начиная с 2007 года) и суммовой (в налоговом учете) разницы. Однако, несмотря на то что фактически полученная выручка будет меньше начисленной в предыдущем году, в соответствии со ст. 167 НК РФ выручка признается по наиболее ранней из двух дат – дате отгрузки или дате оплаты. Так как отгрузка наступила в данном случае раньше (по более высокому курсу у.е.), сумма НДС к начислению корректировке не подлежала.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

15. Займы и кредиты, сумма которых выражена в иностранной валюте и в условных денежных единицах

15. Займы и кредиты, сумма которых выражена в иностранной валюте и в условных денежных единицах 15.1. Общие положенияКак правило, в договоре займа с иностранной организацией указывается, право какой страны будет применяться для регулирования сделки. Если отношения строятся

11. Определение налоговой базы при оплате работ (услуг) в рублях в сумме, эквивалентной сумме в иностранной валюте

11. Определение налоговой базы при оплате работ (услуг) в рублях в сумме, эквивалентной сумме в иностранной валюте Подпунктом 2 п. 1 ст. 162 НК РФ предусмотрено, что налоговая база, установленная в соответствии со ст. 153—158 НК РФ, увеличивается на суммы, полученные за

2. Открытие и ведение счетов в иностранной валюте

2. Открытие и ведение счетов в иностранной валюте * платежи в пользу некоторых фондов осуществляются

7. Особенности учета и налогообложения ценных бумаг, номинированных в иностранной валюте

7. Особенности учета и налогообложения ценных бумаг, номинированных в иностранной валюте 7.1. Общие положения Нормативными документами бухгалтерского учета и налоговым законодательством предусмотрены особенности учета и налогообложения операций с ценными бумагами,

7.2. Бухгалтерский учет ценных бумаг, номинированных в иностранной валюте

7.2. Бухгалтерский учет ценных бумаг, номинированных в иностранной валюте При учете операций с ценными бумагами, номинированными в иностранной валюте, применяется ПБУ 3/2006, которое устанавливает особенности формирования в бухгалтерском учете и бухгалтерской отчетности

7.3. Налогообложение ценных бумаг, номинированных в иностранной валюте

7.3. Налогообложение ценных бумаг, номинированных в иностранной валюте Статьей 280 НК РФ предусмотрено, что доходы от операций по реализации или иного выбытия ценных бумаг (в том числе от погашения), номинированных в иностранной валюте, определяются по курсу Банка России,

Пример 3. Отражение операций по продаже основных средств, остаточная стоимость которых больше стоимости продажи

Пример 3. Отражение операций по продаже основных средств, остаточная стоимость которых больше стоимости продажи Организации продают основные средства, остаточная стоимость которых больше стоимости продажи. Для целей налогового учета сумма убытка учитывается в составе

Пример 17. Ошибки при отражении операций по приобретению основных средств в иностранной валюте

Пример 17. Ошибки при отражении операций по приобретению основных средств в иностранной валюте Оценка объектов основных средств, стоимость которого при приобретении выражена в иностранной валюте, производится в рублях путем пересчета суммы в иностранной валюте по курсу

Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006)

Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006) Приложениек ПриказуМинистерства финансовРоссийской Федерацииот 27 ноября 2006 г. № 154 нПОЛОЖЕНИЕ ПО БУХГАЛТЕРСКОМУ УЧЕТУ «УЧЕТ АКТИВОВ И

II Пересчет выраженной в иностранной валюте стоимости активов и обязательств в рубли

II Пересчет выраженной в иностранной валюте стоимости активов и обязательств в рубли 4. Стоимость активов и обязательств (денежных знаков в кассе организации, средств на банковских счетах (банковских вкладах), денежных и платежных документов, финансовых вложений, средств

IV Учет активов и обязательств, используемых организацией для ведения деятельности за пределами российской федерации

IV Учет активов и обязательств, используемых организацией для ведения деятельности за пределами российской федерации 15. Для составления бухгалтерской отчетности выраженная в иностранной валюте стоимость активов и обязательств, используемых организацией для ведения

V Порядок формирования учетной и отчетной информации об операциях в иностранной валюте

V Порядок формирования учетной и отчетной информации об операциях в иностранной валюте 20. Записи в регистрах бухгалтерского учета по счетам учета активов и обязательств, стоимость которых выражена в иностранной валюте, производятся организацией, осуществляющей

II Учет постоянных разниц, временных разниц и постоянных налоговых обязательств (активов)

II Учет постоянных разниц, временных разниц и постоянных налоговых обязательств (активов) (в ред. Приказа Минфина РФ от 11.02.2008 № 23 н)3. Разница между бухгалтерской прибылью (убытком) и налогооблагаемой прибылью (убытком) отчетного периода, образовавшаяся в результате

116. Учет операций по покупке и продаже иностранной валюты

116. Учет операций по покупке и продаже иностранной валюты Если зачисление иностранной валюты на текущий валютный счет организации производится в день покупки иностранной валюты, то по операциям покупки делаются следующие проводки: 1) дебет счета 57 «Переводы в пути» и

2.3.4. Операции в иностранной валюте

2.3.4. Операции в иностранной валюте Если в российских предприятиях в качестве участников выступают иностранные лица, то они вправе потребовать ведение в организации бухгалтерского учета не только в соответствии с российскими требованиями, но и согласно международным