7.3. Налогообложение ценных бумаг, номинированных в иностранной валюте

7.3. Налогообложение ценных бумаг, номинированных в иностранной валюте

Статьей 280 НК РФ предусмотрено, что доходы от операций по реализации или иного выбытия ценных бумаг (в том числе от погашения), номинированных в иностранной валюте, определяются по курсу Банка России, действовавшему на дату перехода права собственности либо на дату погашения этих ценных бумаг.

Расходы по приобретению ценных бумаг определяются по курсу Банка России, действовавшему на момент принятия вышеуказанной ценной бумаги к учету. Текущая переоценка ценных бумаг, номинированных в иностранной валюте, не производится.

Проценты, предусмотренные условиями выпуска ценных бумаг, признаются в составе доходов на конец отчетного (налогового) периода.

Доходы и расходы от реализации и иного выбытия корпоративных долговых ценных бумаг отражаются с учетом процентных доходов, а по государственным ценным бумагам – без процентного дохода.

Порядок налогообложения ценных бумаг, номинированных в иностранной валюте, разъяснен письмом Минфина России от 26.10.2005 № 030302/118, в котором на числовых примерах приведен порядок налогового учета процентного дохода по долговым ценным бумагам, номинированным в иностранной валюте.

Этот порядок основан на двух положениях НК РФ:

– налоговая база по налогу на прибыль определяется нарастающим итогом с начала года (ст. 274);

– величина процентного дохода определяется в виде разницы между доходом, полученным (начисленным) с начала купонного периода (или выпуска ценной бумаги), и доходом, уплаченным продавцу (ст. 328).

По ценным бумагам с номиналом в рублях не имеет значения, как вести налоговый учет процентного дохода: за время нахождения ценной бумаги в собственности данного налогоплательщика или в виде разницы между полученным (начисленным) доходом с начала купонного периода и уплаченным продавцу.

Но по доходу в иностранной валюте это имеет значение.

Как минимум, возможны два варианта:

– начислять доход в иностранной валюте по курсу на конец каждого квартала, а затем складывать доход для определения налоговой базы с начала года;

– начислять доход нарастающим итогом в иностранной валюте по курсу на конец отчетного периода (I квартал, полугодие, 9 месяцев, год).

В письме Минфина России разъяснен второй вариант начисления дохода по ценным бумагам на примере корпоративных облигаций.

В п. 5.2 письма Минфина России от 26.10.2005 № 030302/118 излагается порядок определения доходов и расходов по государственным и муниципальным ценным бумагам.

Приведем данный порядок согласно вышеуказанному письму Минфина России.

Используя данные предыдущей таблицы, заполним соответствующие листы декларации по налогу на прибыль.

Лист 04 (фрагмент)

Расчет налога на прибыль организаций с доходов, исчисленного по ставкам, отличным от ставки, указанной в пункте 1 статьи 284 НК

Вид дохода 3

(руб.)

Проценты по государственным долговым ценным бумагам отражаются в Листе 02 декларации по налогу на прибыль, а операции по реализации (иному выбытию, в том числе погашению) – в Листе 05.

Лист 02 (фрагмент)

Расчет налога на прибыль организаций[17]

(руб.)

В Листе 05 декларации определяется налоговая база от реализации и иного выбытия ценных бумаг.

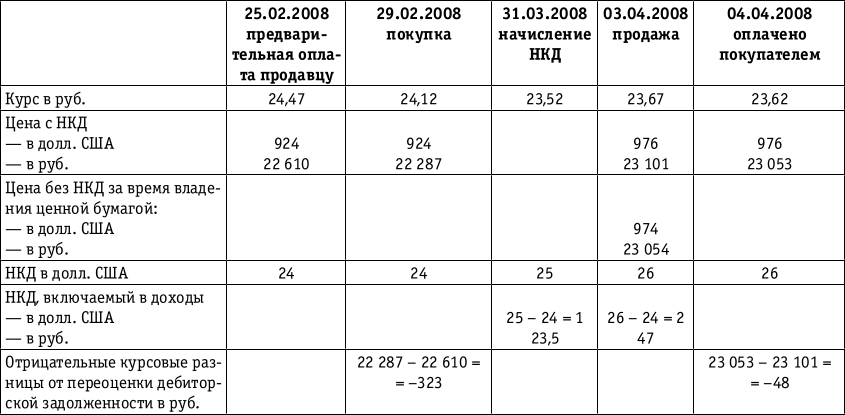

Статьей 281 НК РФ предусмотрено, что по государственным и муниципальным ценным бумагам, при обращении которых в цену сделки включается часть накопленного купонного дохода, выручка уменьшается на доход в размере накопленного купонного дохода, причитающегося за время владения налогоплательщиком вышеуказанной ценной бумагой.

В данном примере за время нахождения ценной бумаги у налогоплательщика купонный доход составил 2 долл. США, а рублевый эквивалент этого дохода по курсу Банка России на дату реализации – 47 руб.

Выручка от реализации без НКД составила 23 054 руб. (23 101 руб. – 47 руб.), а расходы, связанные с приобретением с НКД, – 22 287 руб. Заполним Лист 05 декларации по налогу на прибыль.

Лист 05 (фрагмент)

Расчет налоговой базы по налогу на прибыль организаций по операциям, финансовые результаты которых учитываются в особом порядке (за исключением отраженных в Приложении 3 к Листу 02)

(руб.)

Прибыль от реализации переносится в строку 120 Листа 02 декларации для определения общей налоговой базы, к которой применяется ставка налога на прибыль 24 %.

По строке 120 Листа 02 декларации по налогу на прибыль отражена общая налоговая база с учетом результата от реализации и курсовых разниц в сумме 396 руб. Кроме того, в Листе 04 декларации отражена сумма процентного дохода 47 руб., которая облагается по налоговой ставке 0 %. Общий результат – прибыль 443 руб., то есть такой же результат, как и в бухгалтерском учете.

Разница, возникшая в I квартале, погашена.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

55. ПЕРВИЧНЫЙ РЫНОК ЦЕННЫХ БУМАГ. МЕТОДЫ ЭМИССИИ ЦЕННЫХ БУМАГ

55. ПЕРВИЧНЫЙ РЫНОК ЦЕННЫХ БУМАГ. МЕТОДЫ ЭМИССИИ ЦЕННЫХ БУМАГ Первичный рынок ценных бумаг, как правило, охватывает лишь новые выпуски ценных бумаг и главным образом размещение облигаций торгово-промышленных корпораций (последние вступают в непосредственный контакт

15. Займы и кредиты, сумма которых выражена в иностранной валюте и в условных денежных единицах

15. Займы и кредиты, сумма которых выражена в иностранной валюте и в условных денежных единицах 15.1. Общие положенияКак правило, в договоре займа с иностранной организацией указывается, право какой страны будет применяться для регулирования сделки. Если отношения строятся

2. Открытие и ведение счетов в иностранной валюте

2. Открытие и ведение счетов в иностранной валюте * платежи в пользу некоторых фондов осуществляются

2.3.3. Учет активов и обязательств, стоимость которых выражена в иностранной валюте

2.3.3. Учет активов и обязательств, стоимость которых выражена в иностранной валюте Приказом Минфина России от 25.12.2007 № 147н «О внесении изменений в Положение по бухгалтерскому учету “Учет активов и обязательств, стоимость которых выражена в иностранной валюте” (ПБУ 3/2006)»

Налогообложение частных инвесторов на рынке ценных бумаг[4]

Налогообложение частных инвесторов на рынке ценных бумаг[4] Заполняя налоговую декларацию, не забудь в графе «Иждивенцы» написать «Государство». Неизвестный автор Уплата налогов – мероприятие нерадостное, но неизбежное. Однако никто не должен платить налогов больше,

7. Особенности учета и налогообложения ценных бумаг, номинированных в иностранной валюте

7. Особенности учета и налогообложения ценных бумаг, номинированных в иностранной валюте 7.1. Общие положения Нормативными документами бухгалтерского учета и налоговым законодательством предусмотрены особенности учета и налогообложения операций с ценными бумагами,

7.2. Бухгалтерский учет ценных бумаг, номинированных в иностранной валюте

7.2. Бухгалтерский учет ценных бумаг, номинированных в иностранной валюте При учете операций с ценными бумагами, номинированными в иностранной валюте, применяется ПБУ 3/2006, которое устанавливает особенности формирования в бухгалтерском учете и бухгалтерской отчетности

Пример 17. Ошибки при отражении операций по приобретению основных средств в иностранной валюте

Пример 17. Ошибки при отражении операций по приобретению основных средств в иностранной валюте Оценка объектов основных средств, стоимость которого при приобретении выражена в иностранной валюте, производится в рублях путем пересчета суммы в иностранной валюте по курсу

Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006)

Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006) Приложениек ПриказуМинистерства финансовРоссийской Федерацииот 27 ноября 2006 г. № 154 нПОЛОЖЕНИЕ ПО БУХГАЛТЕРСКОМУ УЧЕТУ «УЧЕТ АКТИВОВ И

II Пересчет выраженной в иностранной валюте стоимости активов и обязательств в рубли

II Пересчет выраженной в иностранной валюте стоимости активов и обязательств в рубли 4. Стоимость активов и обязательств (денежных знаков в кассе организации, средств на банковских счетах (банковских вкладах), денежных и платежных документов, финансовых вложений, средств

V Порядок формирования учетной и отчетной информации об операциях в иностранной валюте

V Порядок формирования учетной и отчетной информации об операциях в иностранной валюте 20. Записи в регистрах бухгалтерского учета по счетам учета активов и обязательств, стоимость которых выражена в иностранной валюте, производятся организацией, осуществляющей

2.3.4. Операции в иностранной валюте

2.3.4. Операции в иностранной валюте Если в российских предприятиях в качестве участников выступают иностранные лица, то они вправе потребовать ведение в организации бухгалтерского учета не только в соответствии с российскими требованиями, но и согласно международным

78. Рынок ценных бумаг. Характеристики ценных бумаг (начало)

78. Рынок ценных бумаг. Характеристики ценных бумаг (начало) Рынок ценных бумаг – это часть финансового рынка, на которой осуществляются эмиссия и обращение ценных бумаг – специальных документов, имеющих собственную стоимость и способность самостоятельно обращаться на

79. Рынок ценных бумаг. Характеристики ценных бумаг (окончание)

79. Рынок ценных бумаг. Характеристики ценных бумаг (окончание) Такие ценные бумаги, как акция, вексель, чек, облигация, позволяют осуществлять управление компанией, либо осуществлять расчеты за какие-то товары, либо распоряжаться заемным капиталом.Ценные бумаги могут

Вопрос 82. Предмет и задачи статистики ценных бумаг. Виды ценных бумаг

Вопрос 82. Предмет и задачи статистики ценных бумаг. Виды ценных бумаг Ценная бумага – это документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его