6. Формирование Акта проверки Ревизионной комиссии

6. Формирование Акта проверки Ревизионной комиссии

6.1. Акт проверки формируется по результатам проверки Общества и имеет своей целью описать основные выявленные риски, нарушения и недостатки его деятельности.

6.2. Описание выявленных нарушений и недостатков должно носить системный характер, сопровождаться анализом причин их возникновения, оценкой рисков появления подобных нарушений в дальнейшем и рекомендациями по сокращению данных рисков.

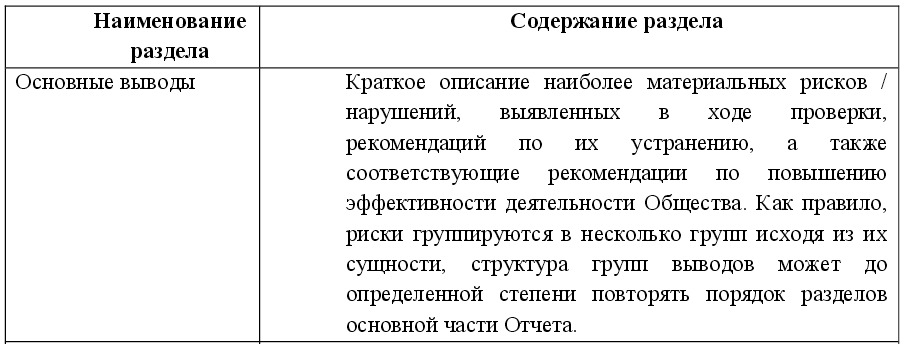

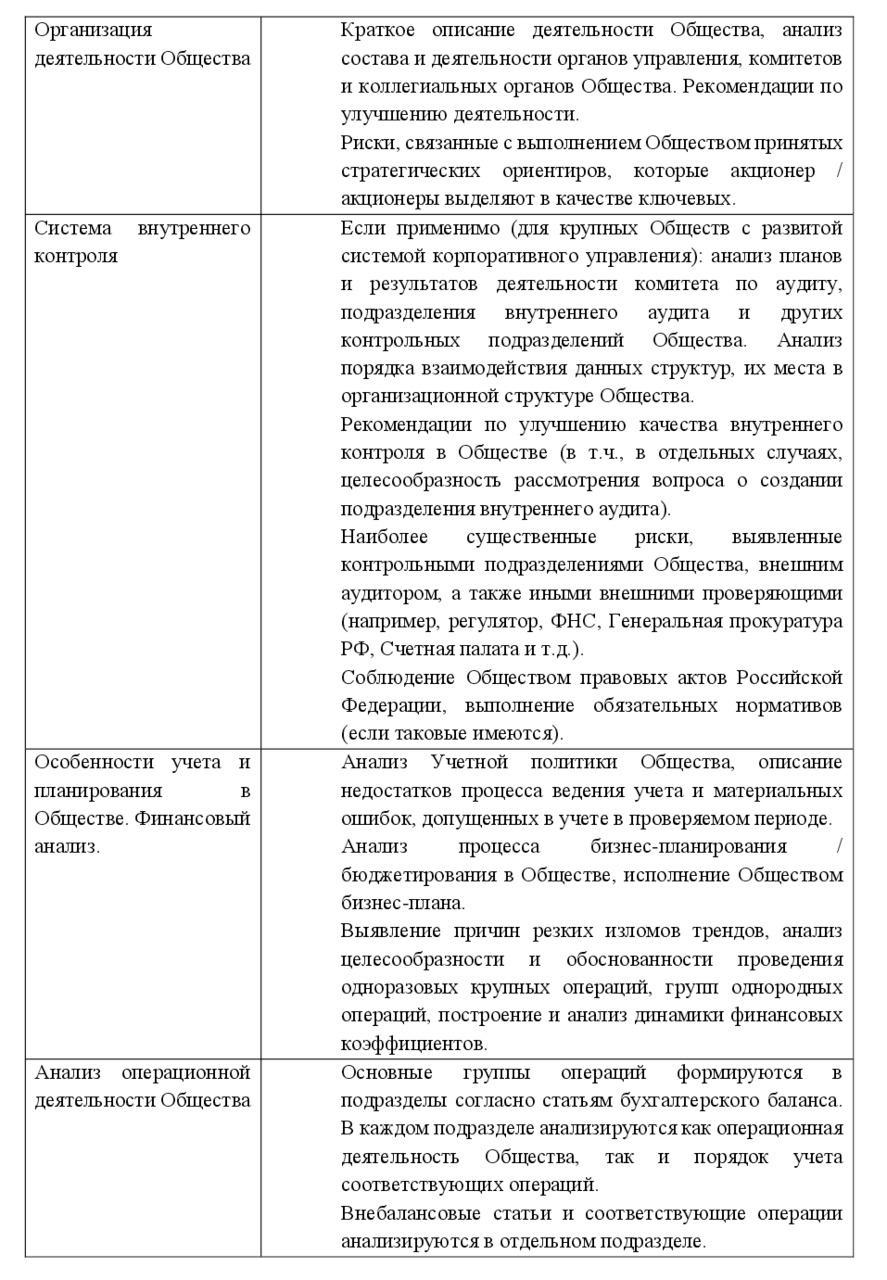

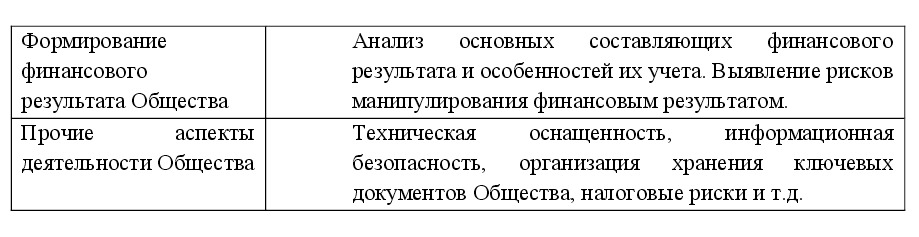

6.3. Акт проверки, как правило, состоит из следующих основных разделов:

6.4. Выводы Акта должны содержать краткое заключение относительно финансовой и операционной эффективности деятельности Общества, достоверности его финансовой отчетности, сохранности активов, соблюдения Обществом применимого законодательства, своих локальных нормативных актов и требований регулирующих органов (цели проверки, устанавливаемые п.2.3 настоящих Методических рекомендаций).

6.5. Текст Акта должен представлять собой раскрытие и системный анализ основных причин и связей недостатков / нарушений, выявленных в деятельности Общества и должен быть написан понятным языком, исключающим возможность двусмысленных толкований.

6.6. С целью удобочитаемости рекомендуется отдельные части текста, имеющие описательный и / или иллюстративный характер, выносить в Приложения к Акту, например:

– подробные описания отдельных процессов в Обществе, в том числе блок-схемы;

– подробные описания хода анализа большой выборки, выявляющие суть каждого отдельного нарушения / недостатка в данной выборке;

– таблицы большого размера (более 10-ти строк): детальные сравнения «план-факт», таблицы с коэффициентами / значениями нормативов и т. д.

6.7. Описания, остающиеся в основном тексте Акта, должны быть лаконичны и информативны с точки зрения формирования дальнейших выводов.

6.8. По каждому факту, отраженному в акте, должно быть четко изложено его содержание, со ссылкой на соответствующие документы и материалы и с указанием нарушений отдельных законов или других нормативных актов.

6.9. Предложения Ревизионной комиссии по устранению нарушений / недостатков, а также сокращению определенных рисков, носят рекомендательный характер, не должны формулироваться в директивной форме и устанавливать жесткие сроки устранения.

6.10. Акт не следует загромождать описанием структуры проверяемого Общества, а также плановыми и отчетными данными, имеющимися в периодической и годовой отчетности.

6.11. Как правило, период деятельности Общества, рассматриваемый в акте, соответствует отчетному периоду, по которому Ревизионная комиссия формирует свое заключение. Однако допускается формирование акта на основе анализа данных на отличающемся временном отрезке (например, на первых девяти месяцах отчетного периода), в случае если выявленные риски и рекомендуемые меры по их устранению можно обоснованно отнести ко всему отчетному периоду.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Методические рекомендации по формированию Положения о Ревизионной комиссии акционерного общества с участием Российской Федерации

Методические рекомендации по формированию Положения о Ревизионной комиссии акционерного общества с участием Российской Федерации 1. Общие положения 1.1. Согласно п.2 ст.85 Федерального закона от 26 декабря 1995 г. N 208-ФЗ «Об акционерных обществах», порядок деятельности

Приложение 1 Типовое положение о ревизионной комиссии акционерного общества с участием российской федерации

Приложение 1 Типовое положение о ревизионной комиссии акционерного общества с участием российской федерации 1. Общие положения1.1. Ревизионная комиссия Общества является выборным органом, осуществляющим контроль за финансово-хозяйственной деятельностью Общества.1.2. В

2. Общие вопросы организации деятельности Ревизионной комиссии

2. Общие вопросы организации деятельности Ревизионной комиссии 2.1. Основные компетенции и права Ревизионной комиссии Общества предусмотрены ст.85 Федерального закона от 24.11.1995 № 208-ФЗ «Об акционерных обществах» (далее – Закон об акционерных обществах). Согласно

7. Формирование Заключения Ревизионной комиссии

7. Формирование Заключения Ревизионной комиссии 7.1. Заключение Ревизионной комиссии, как правило, имеет своей целью подтверждение данных годового отчета, годовой бухгалтерской отчетности Общества (п. 3 ст. 88 Закона об акционерных обществах).7.2. В Заключении Ревизионная

5. Направления ревизионной проверки

5. Направления ревизионной проверки Организация и производство ревизий обеспечивается силами отдела ревизионной работы (Контрольно-ревизионного управления) Министерства юстиции РФ. При проведении комплексных ревизий министерств юстиции автономных республик,

12. Права и обязанности ревизионной комиссии

12. Права и обязанности ревизионной комиссии Большинство полномочий контролирующих органов имеют типовой характер: 1) осуществлять минимизирование; 2) иметь доступ к объектам контроля и обследовать их; 3) запрашивать и получать необходимые для контроля документы,

9. Организация ревизионной работы на объектах разных организационно-правовых форм и форм собственности

9. Организация ревизионной работы на объектах разных организационно-правовых форм и форм собственности Многообразие экономики и наличие разных форм собственности требуют использования разных организационных форм контрольно-ревизионной работы.Организация

28. Права и обязанности ревизионной комиссии

28. Права и обязанности ревизионной комиссии Большинство полномочий контролирующих органов имеют типовой характер:1) осуществлять минимизирование;2) иметь доступ к объектам контроля и обследовать их;3) запрашивать и получать необходимые для контроля документы,

Пример 2. Директивы Европейской Комиссии в отношении электронных денег

Пример 2. Директивы Европейской Комиссии в отношении электронных денег В развитых странах еще не определились, как с оптимальной моделью регулирования небанковских (нефинансовых) организаций, выпускающих электронные деньги. Европейская Директива в отношении

Обязательное наличие двух графиков – лизинговых платежей как денежных и арендной платы и выкупной цены как начисление, вычет и восстановление НДС по авансам и по комиссии

Обязательное наличие двух графиков – лизинговых платежей как денежных и арендной платы и выкупной цены как начисление, вычет и восстановление НДС по авансам и по комиссии Лизинговые платежи являются формой оплаты за пользование полученного в лизинг имущества. В статье

Пример 14. Вознаграждения, выплачиваемые членам ревизионной комиссии и членам совета директоров, списаны на затраты

Пример 14. Вознаграждения, выплачиваемые членам ревизионной комиссии и членам совета директоров, списаны на затраты По мнению налоговых органов отношения между организацией и ревизионной комиссией не являются ни гражданско-правовыми, ни трудовыми. Дело в том, что

Подпроцесс «Формирование потребности в ТМЦ/работах/услугах и формирование заявок»

Подпроцесс «Формирование потребности в ТМЦ/работах/услугах и формирование заявок» Данный подпроцесс включает в себя четыре основных этапа:• формирование потребности в ТМЦ/работах/услугах;• подготовка и оформление заявки заказчиком, согласование заявки на

48. Депутатские комиссии

48. Депутатские комиссии В составе представительных органов имеются функционально—структурные звенья. Это постоянные и временные депутатские комиссии. Численный состав комиссии обоих видов определяется представительным органом. Комиссии несут перед думой

ПОСЛЕДСТВИЯ ТЕРРОРИСТИЧЕСКОГО АКТА 11 СЕНТЯБРЯ

ПОСЛЕДСТВИЯ ТЕРРОРИСТИЧЕСКОГО АКТА 11 СЕНТЯБРЯ Честно говоря, меня уже начинают утомлять те, кто постоянно ссылается на события 11 сентября 2001 года, но не проводят ни малейших параллелей между своими делами и тем, что произошло тогда. Но правда такова, что все вокруг, в том

12. Увеличиваем средний размер комиссии и повышаем доходность

12. Увеличиваем средний размер комиссии и повышаем доходность Какие услуги можно и нужно до-продавать? Эта глава посвящена тому, чтобы дать вам ориентир на увеличение доходов с каждого проданного тура. Здесь есть много технологий – это продажа дополнительных услуг,