5.2.3. Бухгалтерский и налоговый учет у векселедержателя

5.2.3. Бухгалтерский и налоговый учет у векселедержателя

Векселедержатель отражает векселя в бухгалтерском и налоговом учете в сумме фактических затрат на их приобретение.

Стоимость векселя на дату приобретения в бухгалтерском учете отражается по дебету счета 58 в корреспонденции со счетом учета денежных средств или расчетов.

Как правило, стоимость приобретения векселей в бухгалтерском и налоговом учете совпадает.

Порядок начисления дохода в течение времени нахождения векселя на балансе векселедержателя в налоговом учете регулируется ст. 250, 271, 273 и 328 НК РФ.

Согласно ст. 328 НК РФ в аналитическом учете налогоплательщик самостоятельно отражает сумму процентов по векселям в соответствии с условиями выпуска или передачи (продажи).

Сумма дохода определяется исходя из установленной доходности, срока нахождения векселя у налогоплательщика в отчетном периоде на дату признания дохода на основании ст. 271 и 273 НК РФ.

В налоговом учете признание потенциального дохода в конце каждого отчетного периода является обязательным независимо от того, приобретен вексель у векселедателя или на вторичном рынке. Потенциальным доходом являются как процент, обозначенный в векселе, так и положительная разница между номинальной стоимостью и ценой приобретения.

Можно ли в целях бухгалтерского учета применять аналогичный порядок?

Принципы признания дохода в бухгалтерском учете установлены ПБУ 9/99, п. 16 которого предусмотрено, что проценты, полученные за предоставление в пользование денежных средств организации, признаются в порядке, аналогичном порядку, предусмотренному п. 12 этого ПБУ, то есть в порядке, предусмотренном для выручки. При этом для целей бухгалтерского учета проценты начисляются за каждый истекший отчетный период в соответствии с условиями договора.

Применительно к долговым ценным бумагам словосочетание «согласно условиям договора» следует понимать как «согласно условиям выпуска».

В соответствии с п. 12 ПБУ 9/99 выручка признается в бухгалтерском учете при наличии, в частности, следующих условий:

– организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

– сумма выручки может быть определена;

– имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации, имеется в случае, если организация получила в оплату актив либо отсутствует неопределенность в отношении получения актива.

В аналогичном порядке признаются прочие доходы, в том числе проценты по долговым обязательствам.

Учитывая вышеизложенные нормы ПБУ 9/99, при условии что отсутствует неопределенность в получении дохода по векселю в виде процентов или дисконта, организация имеет право признавать вышеуказанные доходы ежемесячно или ежеквартально, то есть так же, как такие доходы признаются в налоговом учете. При наличии неопределенности в получении дохода результат отражается в бухгалтерском учете только при выбытии векселя.

Для целей налогообложения прибыли любой потенциальный доход по векселю учитывается на конец каждого отчетного периода.

Признание доходов в бухгалтерском учете по аналогии с порядком, предусмотренным НК РФ, позволяет избежать образования временных вычитаемых разниц и соответственно отложенных налоговых активов.

Если организация принимает такое решение, то она должна определить методику учета.

Для целей налогообложения прибыли порядок учета у векселедержателя будет таким же, как у векселедателя. Единственное отличие состоит в том, что доход в налоговом учете векселедержателя признается в полной сумме, а расход у векселедателя – с учетом ограничений, установленных ст. 269 НК РФ.

Если вексель приобретен на вторичном рынке, то в расчетах изменяется только срок обращения векселя, который исчисляется не с даты составления, а с даты приобретения векселя.

Методологами бухгалтерского учета предлагаются несколько вариантов учета процентов (дисконта) в бухгалтерском учете векселедателя, а именно:

– отражение вышеуказанных доходов только в момент выбытия векселя;

– отражение дохода ежемесячно, а в периоде выбытия – сторнирование начисленного дохода за время нахождения векселя на балансе и отражение результатов от выбытия;

– отражение дохода ежемесячно, а в периоде выбытия – отнесение начисленного дохода на расходы и отражение результата от выбытия; вышеуказанный вариант совпадает с порядком, установленным НК РФ;

– дифференцированный метод по процентному векселю, приобретенному по цене ниже номинальной стоимости; в период нахождения векселя на балансе начисляется только процент, а разница между номинальной стоимостью и ценой приобрете

ния – только в момент выбытия.

Для начисления дохода в качестве счета, корреспондирующего со счетом 91, используется отдельный субсчет счета 58 или счет 76.

В зависимости от учетной политики доход от выбытия признается или доходом от обычных видов деятельности, или прочим доходом.

Использование счета второго порядка на счете учета вложений в ценные бумаги для начисления в бухгалтерском учете процентов (дисконта) по долговым ценным бумагам предусмотрено Положением Банка России от 26.03.2007 № 302П для кредитных организаций с 2008 года.

Для некредитных организаций изменение первоначальной стоимости финансовых вложений возможно только по основаниям, установленным ПБУ 19/02.

Так, п. 22 ПБУ 19/02 предусмотрено, что по долговым ценным бумагам, по которым не определяется текущая рыночная стоимость, организации разрешается относить разницу между первоначальной стоимостью и номинальной стоимостью в течение срока их обращения равномерно, по мере причитающегося по ним в соответствии с условиями выпуска дохода, на финансовые результаты коммерческой организации (в составе прочих доходов или расходов) или на уменьшение или увеличение расходов некоммерческой организации.

Согласно Плану счетов при списании суммы превышения покупной стоимости приобретенных организацией облигаций и иных долговых ценных бумаг над их номинальной стоимостью делаются записи по дебету счета 76 (на сумму причитающегося к получению по ценным бумагам дохода) и кредиту счетов 58 (на часть разницы между покупной и номинальной стоимостью) и 91 (на разницу между суммами, отнесенными на счета 76 и 58).

При доначислении суммы превышения номинальной стоимости приобретенных организацией облигаций и иных долговых ценных бумаг над их покупной стоимостью делаются записи по дебету счетов 76 (на сумму причитающегося к получению по ценным бумагам дохода) и 58 (на часть разницы между покупной и номинальной стоимостью) и кредиту счета 91 (на общую сумму, отнесенную на счета 76 и 58).

Применение данного положения является элементом учетной политики. Однако его применение к векселям многие считают неправильным и объясняют это тем, что разница между номинальной стоимостью и ценой приобретения списывается по мере причитающегося по долговым ценным бумагам в соответствии с условиями выпуска дохода. Выплаты по векселям осуществляются только при предъявлении их к платежу.

Но прямого запрета на применение п. 22 ПБУ 19/02 для векселей нет.

В то же время организациям, ставящим задачу применения такой методики бухгалтерского учета, которая будет соответствовать налоговому учету доходов по векселям, необходимо иметь в виду следующее.

В налоговом учете равномерно в течение срока обращения векселя признается только положительная разница между номинальной стоимостью и ценой приобретения, тогда как п. 22 ПБУ 19/02 предусматривает списание как положительной, так и отрицательной разницы, то есть организация вынуждена применять этот пункт ПБУ 19/02 избирательно.

Во всех других случаях если организация принимает решение начислять доходы по векселям в течение нахождения векселя на балансе, то целесообразнее использовать счет 76.

Проценты (дисконт) в налоговом учете начисляются до начала того отчетного периода, в котором произошло выбытие векселя. В периоде выбытия вся сумма, причитающаяся от векселедателя или покупателя, признается выручкой, а начисленные ранее проценты (дисконт) отражаются в составе внереализационных расходов. Это делается в целях устранения двойного налогообложения ранее начисленного процентного дохода. Но в доходах одна и та же сумма отражается дважды.

Как отмечалось выше, данный порядок применяется и в бухгалтерском учете. Если переносить данные со счетов бухгалтерского учета [обороты по дебету и кредиту счета 91 (90)], в форму

№ 2 «Отчет о прибылях и убытках», то и в бухгалтерской отчетности один и тот же доход будет отражаться дважды (правда, так же, как в налоговом учете, это компенсируется отражением расхода).

В налоговом учете ранее начисленные проценты переклассифицируются в выручку, а неначисленные проценты сразу включаются в выручку.

При решении вопроса о начислении дохода в бухгалтерском учете по векселям, приобретенным на вторичном рынке для перепродажи, в течение срока их нахождения на балансе организации прежде всего должна быть оценена возможность получения дохода. Если такая определенность отсутствует, потенциальный доход должен начисляться только в налоговом учете.

Рассмотрим несколько примеров.

Пример.

Организация приобрела у векселедателя беспроцентный вексель номинальной стоимостью 1000 тыс. руб. за 970 тыс. руб. Дата составления и дата размещения векселя – 01.02.2008, дата погашения – 30.04.2008. Срок обращения – 89 дней.

При приобретении векселя в бухгалтерском учете должна была быть оформлена следующая проводка:

Дт 58 Кт 51 (76) – 970 тыс. руб. – по цене приобретения.

Далее, как отмечалось выше, возможны разные варианты учета дисконта, который является в данном примере процентом, заявленным векселедателем.

Организация не применяет п. 22 ПБУ 19/0, но согласно учетной политике признает любой потенциальный доход в бухгалтерском учете на конец каждого отчетного периода.

31.03.2008 часть дисконта включается в состав прочих доходов:

Дт 76 Кт 91, субсчет «Проценты к получению», – 19,9 тыс. руб. (30 тыс. руб.: 89 дн. ? 59 дн.);

Дт 91 Кт 99 – 19,9 тыс. руб.

30.04.2008 вексель предъявлен к платежу.

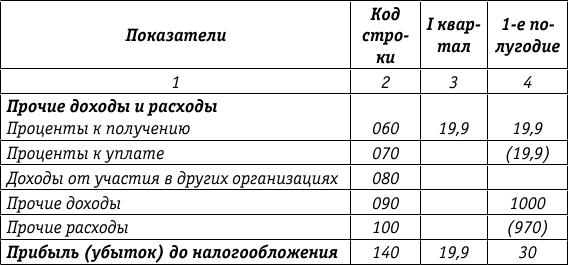

Вариант 1:

Дт 76 Кт 91 (90), субсчет «Доходы от выбытия ценных бумаг», – 1000 тыс. руб. – на сумму причитающихся от векселедателя денежных средств;

Дт 91 (90) Кт 58 – 970 тыс. руб. – на балансовую стоимость векселя;

Дт 91 (90) Кт 99 – 30 тыс. руб.

Дт 91, субсчет «Проценты к уплате», Кт 76 – 19,9 тыс. руб. – на сумму начисленного дохода в I квартале;

Дт 91 Кт 99 – 19,9 тыс. руб. – списаны проценты на счет прибылей и убытков;

Дт 51 Кт 76 – 1000 тыс. руб. – поступление денежных средств по векселю.

Заполняем форму № 2.

Отчет о прибылях и убытках

Форма № 2 (фрагмент) (тыс. руб.)

Такой порядок бухгалтерского учета соответствует правилам налогового учета.

Заполним Листы 02 и 05 декларации по налогу на прибыль.

Лист 02 (фрагмент)

Расчет налога на прибыль организаций (тыс. руб.)[7]

Лист 05 (фрагмент)

Расчет налоговой базы по налогу на прибыль организаций по операциям, финансовые результаты которых учитываются в особом порядке (за исключением отраженных в Приложении 3 к Листу 02) (тыс. руб.)

Таким образом, в варианте 1 методика бухгалтерского и налогового учета, а также отражение дохода (расхода) совпадают.

Вариант 2.

Учитывая, что в данном примере дисконт – это доход, заявленный векселедателем, в бухгалтерском учете сумма дисконта в полной сумме признается процентами.

30.04.2008:

Дт 76 Кт 91 (90), субсчет «Доходы от выбытия ценных бу

маг», – 970 тыс. руб. – на сумму причитающихся от векселедателя денежных средств;

Дт 91(90) Кт 58 – 970 тыс. руб. – на балансовую стоимость векселя;

Дт 76 Кт 91, субсчет «Проценты к получению», – 10,1 тыс. руб. (30 тыс. руб. – 19,9 тыс. руб.) – доначислена оставшаяся часть дисконта;

Дт 91 Кт 99 – 10,1 тыс. руб. – отражен финансвый результат;

Дт 51 Кт 76 – 1000 тыс. руб. – поступление денежных средств по векселю.

Заполняем форму № 2 для варианта 2.

Отчет о прибылях и убытках

Форма № 2 (фрагмент)

Порядок заполнения декларации по налогу на прибыль не изменяется.

В варианте 2 общий финансовый результат не изменяется. Но в бухгалтерском учете группировка доходов (расходов)по сравнению с вариантом 1 и налоговым учетом не совпадает.

Пример.

Рассмотрим ситуацию, изложенную в примере, приведенном на стр. 162 применительно к первому векселедержателю.

Организация приобрела у векселедателя процентный вексель сроком платежа «по предъявлении, но не ранее 30 дней с даты составления» номинальной стоимостью 1000 тыс. руб. за 970 тыс. руб. По векселю предусмотрено начисление процентов в размере 10 % годовых. Дата составления и дата размещения векселя – 01.02.2008. Предельный срок предъявления векселя к платежу – 395 дней с даты составления. Фактически вексель предъявлен к платежу 30.04.2008 и погашен по номинальной стоимости плюс проценты в соответствии с Положением о переводном и простом векселе. В целях упрощения считаем, что в году 365 дней.

При приобретении векселя в бухгалтерском учете должна была быть оформлена следующая проводка:

Дт 1 Кт 51 (76) – 970 тыс. руб. – по договорной стоимости.

В данном примере расход состоит из двух частей – дисконта 30 тыс. руб. и суммы процентов, начисляемых исходя из ставки 10 % годовых.

В соответствии с учетной политикой организация в целях бухгалтерского учета, так же как и в налоговом учете, признает доход на конец каждого отчетного периода. Этот порядок распространяется и на проценты, обозначенные на векселе, и на положительную разницу между номинальной стоимостью и ценой приобретения векселя.

Однако начало начисления дохода в виде дисконта и в виде процента не совпадает. Дисконт распределяется равномерно в течение предельного срока обращения, а процент начисляется с даты «не ранее».

Кроме того, учетной политикой предусмотрено следующее.

По процентным векселям, приобретенным у векселедателя, сумма процентов, начисленная исходя из ставки, указанной в векселе как на конец отчетного периода, так и при погашении векселя, учитывается на счете 91 на отдельном субсчете «Проценты к получению».

Положительная разница между номинальной стоимостью и ценой приобретения учитывается:

– вариант 1: на конец отчетного периода – в составе процентов к получению, а при погашении – в составе дохода от выбытия векселя;

– вариант 2: и на конец отчетного периода, и при погашении векселя – в составе процентов к получению (по аналогии с учетом у векселедателя).

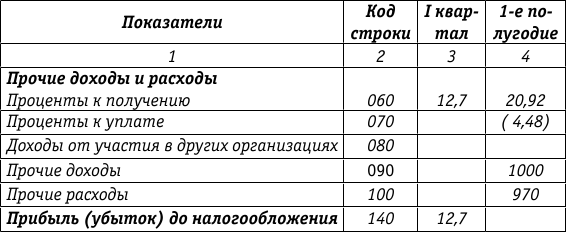

31.03.2008:

– часть дисконта включается в состав прочих расходов:

Дт 76 Кт 91, субсчет «Проценты к получению», – 4,48 тыс. руб. (30 тыс. руб.: 395 дн. ? 59 дн.);

– начисляются проценты и включаются в состав прочих расходов:

Дт 76 Кт 91, субсчет «Проценты к получению», – 8,22 тыс. руб. (1000 тыс. руб. ? 10 %: 365 дн. ? 30 дн.: 100 %);

– общая сумма дохода списывается на счет прибылей и убытков:

Дт 91 Кт 99 – 12,7 тыс. руб.

30.04.2008 вексель предъявлен к погашению.

Вариант 1:

– начисляются проценты с 1 по 30 апреля включительно:

Дт 76 Кт 91, субсчет «Проценты к получению», – 8,22 тыс. руб. (1000 тыс. руб. ? 10 %: 365 дн. ? 30 дн.: 100 %);

– проценты к получению относятся на счет прибылей и убытков:

Дт 91, субсчет «Проценты к получению», Кт 99 – 8,22 тыс. руб.;

– отражается доход от погашения векселя:

Дт 76 Кт 91 (90) – 1000 тыс. руб.;

– отражается списание стоимости приобретения векселя:

Дт 91 (90) Кт 58 – 970 тыс. руб.;

– списывается результат от выбытия (без процентов):

Дт 91 Кт 99 – 30 тыс. руб.;

– часть положительной разницы между номинальной стоимостью и ценой приобретения векселя, учтенная в I квартале в составе процентов к получению, относится на прочие расходы и соответственно на счет прибылей и убытков:

Дт 91, субсчет «Проценты к уплате», Кт 76 – 4,48 тыс. руб.;

Дт 99 Кт 91, субсчет «Проценты к уплате», – 4,48 тыс. руб.;

– получены денежные средства по векселю:

Дт 51 Кт 76 – 1016,44 тыс. руб.

Заполняем форму № 2 для варианта 1.

Отчет о прибылях и убытках

Форма № 2 (фрагмент) (тыс. руб.)

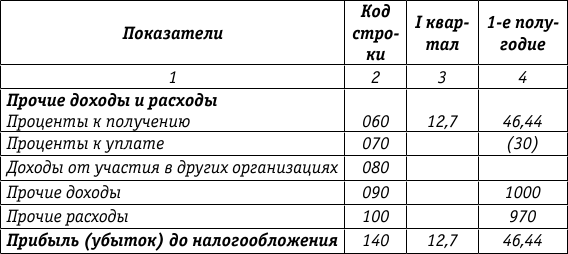

Вариант 2:

– начисляются проценты с 1 по 30 апреля включительно:

Дт 76 Кт 91, субсчет «Проценты к получению», – 8,22 тыс. руб. (1000 тыс. руб. ? 10 %: 365 дн. ? 30 дн.: 100 %);

– начисляется оставшаяся часть дисконта:

Дт 76 Кт 91, субсчет «Проценты к получению», – 25,52 тыс. руб.;

– проценты к получению относятся на счет прибылей и убытков:

Дт 91, субсчет «Проценты к получению, Кт 99 – 33,74 тыс. руб.;

– отражается доход от погашения векселя в размере номинальной стоимости:

Дт 76 Кт 91 (90) – 1000 тыс. руб.;

– отражается списание стоимости приобретения векселя:

Дт 91 (90) Кт 58 – 970 тыс. руб.;

– списывается результат от выбытия (без процентов):

Дт 91 Кт 99 – 30 тыс. руб.;

– положительная разница между номинальной стоимостью и ценой приобретения векселя, учтенная в составе процентов к получению и в составе доходов от выбытия, относится на прочие расходы и соответственно на счет прибылей и убытков:

Дт 91, субсчет «Проценты к уплате», Кт 76 – 30 тыс. руб.;

Дт 99 Кт 91, субсчет «Проценты к уплате» – 30 тыс. руб.;

– получены денежные средства по векселю:

Дт 51 Кт 76 – 1016,44 тыс. руб.

Заполняем форму № 2 для варианта 2.

Отчет о прибылях и убытках

Форма № 2 (фрагмент) (тыс. руб.)

Заполняем Листы 02 и 05 налоговой декларации по налогу на прибыль.

Лист 02 (фрагмент)

Расчет налога на прибыль организаций (тыс. руб.)[8]

Лист 05 (фрагмент)

Расчет налоговой базы по налогу на прибыль организаций по операциям, финансовые результаты которых учитываются в особом порядке (за исключением отраженных в Приложении 3 к Листу 02) (тыс. руб.)

В вышеприведенных примерах доход, полученный при выбытии векселя, превышал сумму дохода, ранее начисленного в бухгалтерском учете.

Независимо от применяемой методики начисления процентов и последующих корректировок (или без последующих корректировок) в примерах выдержано основное условие: отсутствовала неопределенность в получении дохода. Это было подтверждено и при выбытии векселя.

Рассмотрим еще один пример, когда заявленное при начислении дохода отсутствие неопределенности в его получении впо

следствии не подтверждается. Данное обстоятельство ставит под сомнение обоснованность учетной политики, особенно когда доход приходится на один отчетный год, а корректировка на сумму ранее учтенного дохода в связи с выбытием векселя – на другой.

Пример.

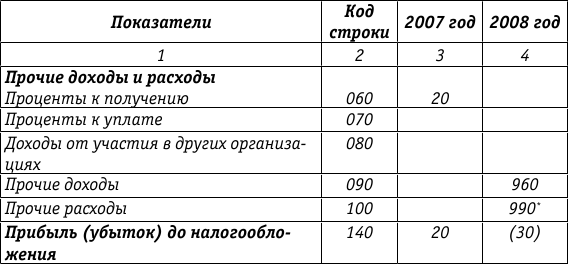

Организация приобрела на вторичном рынке беспроцентный вексель номинальной стоимостью 1000 тыс. руб. за 970 тыс. руб. в октябре

2007 года. В отчетности за 2007 год был признан доход в части превышения номинальной стоимости над ценой приобретения в сумме 20 тыс. руб. В I квартале 2008 года до срока предъявления к платежу вексель был продан (или передан в качестве средства платежа) за 960 тыс. руб.

В бухгалтерском учете были оформлены следующие проводки:

2007 год:

В бухгалтерском учете были сделаны записи:

приобретение векселя по цене приобретения:

Дт 58 Кт 51 (76) – 970 тыс. руб.;

начисление дохода:

Дт 76 Кт 91, субсчет «Проценты к получению», – 20 тыс. руб.;

доход списан на счет прибылей и убытков:

Дт 91 Кт 99 – 20 тыс. руб.

2008 год:

отражен доход от выбытия векселя:

Дт 76 Кт 91 (90) – 960 тыс. руб.;

списание балансовой стоимости векселя:

Дт 91 Кт 58 – 970 тыс. руб.;

списание убытка от выбытия:

Дт 99 Кт 91 – 10 тыс. руб.

На сумму процентов, учтенных в 2007 году, должна была быть сделана корректировка посредством отражения суммы процентов,

начисленных в 2007 году, но фактически не полученных в 2008 году как убыток прошлых лет:

Дт 91, субсчет «Убыток прошлых лет», Кт 76 – 20 тыс. руб.

Отчет о прибылях и убытках

Форма № 2 (фрагмент) (тыс. руб.)[9]

Заполним Листы 02 и 05 декларации по налогу на прибыль. Допустим, что в 2008 году у организации, кроме доходов и расходов по векселю, имеются доходы и расходы по основному виду деятельности (строки 010 и 030).

Лист 02 (фрагмент)

Расчет налога на прибыль организаций (тыс. руб.)[10][11]

Лист 05 (фрагмент)

Расчет налоговой базы по налогу на прибыль организаций по операциям, финансовые результаты которых учитываются в особом порядке (за исключением отраженных в Приложении 3 к Листу 020) за 2008 год (тыс. руб.)[12]

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

6.2. Бухгалтерский и налоговый учет

6.2. Бухгалтерский и налоговый учет Необходимость обособленного учета активов и обязательств, стоимость которых выражена в валюте, обусловлена тем фактом, что бухгалтерскую отчетность российские организации составляют в валюте Российской Федерации. Отчетность в

9.3. Бухгалтерский и налоговый учет у арендодателя предприятия как имущественного комплекса

9.3. Бухгалтерский и налоговый учет у арендодателя предприятия как имущественного комплекса Организация предоставляет другой организации по договору аренды имущественный комплекс. Перед передачей имущества арендатору арендодатель в рамках подготовки предприятия для

1.5.4. Бухгалтерский и налоговый учет у акционера при выкупе акций обществом

1.5.4. Бухгалтерский и налоговый учет у акционера при выкупе акций обществом Для акционера, у которого общество выкупает собственные акции, эта операция рассматривается как выбытие. В бухгалтерском учете доходом является цена выкупа, а расходом – фактические затраты на

5.2. Бухгалтерский и налоговый учет операций с векселями

5.2. Бухгалтерский и налоговый учет операций с векселями 5.2.1. Общие положения Бухгалтерский учет операций с векселями регулируется следующими нормативными документами:– ПБУ 15/01;– ПБУ 19/02;– письмом Минфина России от 31.10.1994 № 142 «О порядке отражения в бухгалтерском учете

5.2.2. Бухгалтерский и налоговый учет у векселедателя

5.2.2. Бухгалтерский и налоговый учет у векселедателя 5.2.2.1. Общие положения План счетов не предусматривает отдельных счетов для учета выпущенных организациями долговых обязательств. У векселедателя задолженность перед займодавцами, обеспеченная выданными векселями,

Балансодержатель – лизингодатель – бухгалтерский и налоговый учет, определение первоначальной стоимости, двухступенчатый документооборот у лизингодателя

Балансодержатель – лизингодатель – бухгалтерский и налоговый учет, определение первоначальной стоимости, двухступенчатый документооборот у лизингодателя Порядок бухгалтерского учета и налогообложения имущества, переданного по договору лизинга, определяется

Балансодержатель – лизингодатель – бухгалтерский и налоговый учет, учет дополнительных расходов, документооборот у лизингополучателя

Балансодержатель – лизингодатель – бухгалтерский и налоговый учет, учет дополнительных расходов, документооборот у лизингополучателя Порядок бухгалтерского учета и налогообложения имущества, полученного по договору лизинга, определяется многими факторами, одним из

Балансодержатель – лизингополучатель – бухгалтерский и налоговый учет, определение первоначальной стоимости, двухступенчатый документооборот у лизингополучателя

Балансодержатель – лизингополучатель – бухгалтерский и налоговый учет, определение первоначальной стоимости, двухступенчатый документооборот у лизингополучателя Порядок бухгалтерского учета и налогообложения имущества, полученного по договору лизинга,

13.1. Бухгалтерский и налоговый учет в системе налога

13.1. Бухгалтерский и налоговый учет в системе налога Налогоплательщики исчисляют налоговую базу по итогам каждого отчетного (налогового) периода на основе данных налогового учета.Налоговый учет – система обобщения информации для определения налоговой базы по налогу на

10. Суммовые разницы: их бухгалтерский и налоговый учет в организациях, оказывающих услуги сотовой связи

1. Современная инфраструктура рынка услуг сотовой связи в России На сегодняшний день инфраструктуру рынка услуг мобильной связи стандарта GSM в России можно охарактеризовать в виде двухуровневой системы. Первый уровень этой системы занимают немногочисленные

6. Бухгалтерский и налоговый учет при УСН

6. Бухгалтерский и налоговый учет при УСН 6.1. Ведение учета и документооборота Организации, перешедшие на упрощенную систему налогообложения, освобождаются от обязанности ведения бухгалтерского учета, (в то же время указанные организации должны вести учет основных

Балансодержатель-лизингодатель – бухгалтерский и налоговый учет, определение первоначальной стоимости, двухступенчатый документооборот у лизингодателя

Балансодержатель-лизингодатель – бухгалтерский и налоговый учет, определение первоначальной стоимости, двухступенчатый документооборот у лизингодателя Порядок бухгалтерского учета и налогообложения имущества, переданного по договору лизинга, определяется многими

Балансодержатель-лизингополучатель – бухгалтерский и налоговый учет, определение первоначальной стоимости, двухступенчатый документооборот у лизингодателя

Балансодержатель-лизингополучатель – бухгалтерский и налоговый учет, определение первоначальной стоимости, двухступенчатый документооборот у лизингодателя По договору лизинга лизингодатель обязуется приобрести в собственность указанное лизингополучателем

Балансодержатель-лизингодатель – бухгалтерский и налоговый учет, учет дополнительных расходов, документооборот у лизингополучателя

Балансодержатель-лизингодатель – бухгалтерский и налоговый учет, учет дополнительных расходов, документооборот у лизингополучателя Порядок бухгалтерского учета и налогообложения имущества, полученного по договору лизинга, определяется многими факторами, одним из

Балансодержатель-лизингополучатель – бухгалтерский и налоговый учет, определение первоначальной стоимости, двухступенчатый документооборот у лизингополучателя

Балансодержатель-лизингополучатель – бухгалтерский и налоговый учет, определение первоначальной стоимости, двухступенчатый документооборот у лизингополучателя Порядок бухгалтерского учета и налогообложения имущества, полученного по договору лизинга, определяется