6. Бухгалтерский и налоговый учет при УСН

6. Бухгалтерский и налоговый учет при УСН

6.1. Ведение учета и документооборота

Организации, перешедшие на упрощенную систему налогообложения, освобождаются от обязанности ведения бухгалтерского учета, (в то же время указанные организации должны вести учет основных средств и нематериальных активов в порядке, предусмотренном законодательством Российской Федерации о бухгалтерском учете).

Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, ведут учет доходов и расходов в порядке, установленном главой 26.2 НК РФ.

В соответствии с требованиями, установленными гл. 26.2 «Упрощенная система налогообложения» НК РФ, налогоплательщики, применяющие упрощенную систему налогообложения, обязаны вести налоговый учет показателей своей деятельности (необходимых для исчисления налоговой базы и налога) на основании Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, утвержденной Приказом Министерства Российской Федерации по налогам и сборам от 28 октября 2002 г. № БГ-3-22/606 (с учетом изменений и дополнений).

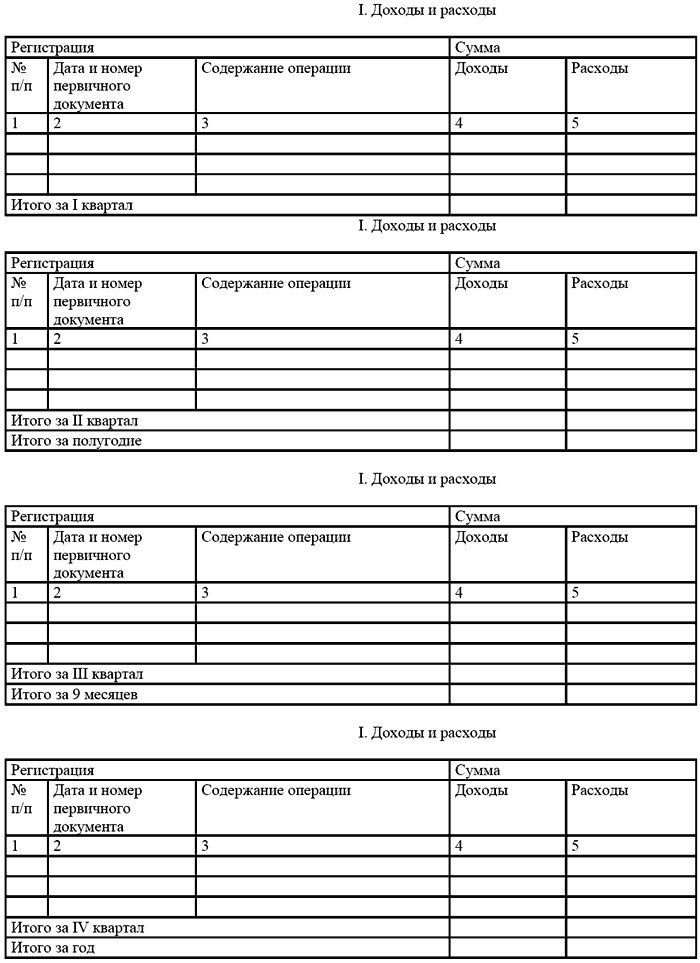

В этой книге в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции за отчетный (налоговый) период.

Книга обеспечивает полноту, непрерывность и достоверность учета показателей своей деятельности, необходимых для исчисления налоговой базы и суммы единого налога.

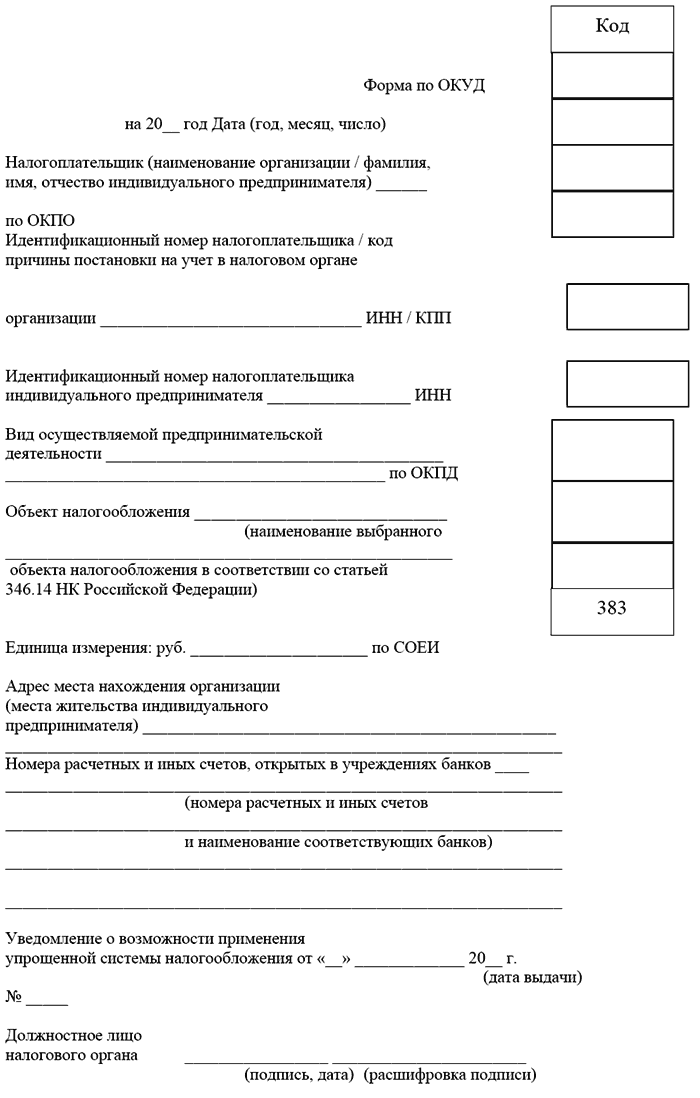

Книга учета доходов и расходов открывается на один календарный год и должна быть прошнурована и пронумерована. На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов указывается число содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и печатью организации (индивидуального предпринимателя – при ее наличии), а также заверяется подписью должностного лица налогового органа и скрепляется печатью до начала ее ведения. На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов, которая велась в электронном виде, и выведенной по окончании налогового периода на бумажные носители указывается число содержащихся в ней страниц, которое заверяется подписью должностного лица налогового органа и скрепляется печатью.

Исправление ошибок в Книге учета доходов и расходов должно быть обосновано и подтверждено подписью руководителя организации (индивидуального предпринимателя) с указанием даты исправления и печатью организации (индивидуального предпринимателя – при ее наличии).

КНИГА

УЧЕТА ДОХОДОВ И РАСХОДОВ ОРГАНИЗАЦИЙ

И ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ, ПРИМЕНЯЮЩИХ

УПРОЩЕННУЮ СИСТЕМУ НАЛОГООБЛОЖЕНИЯ

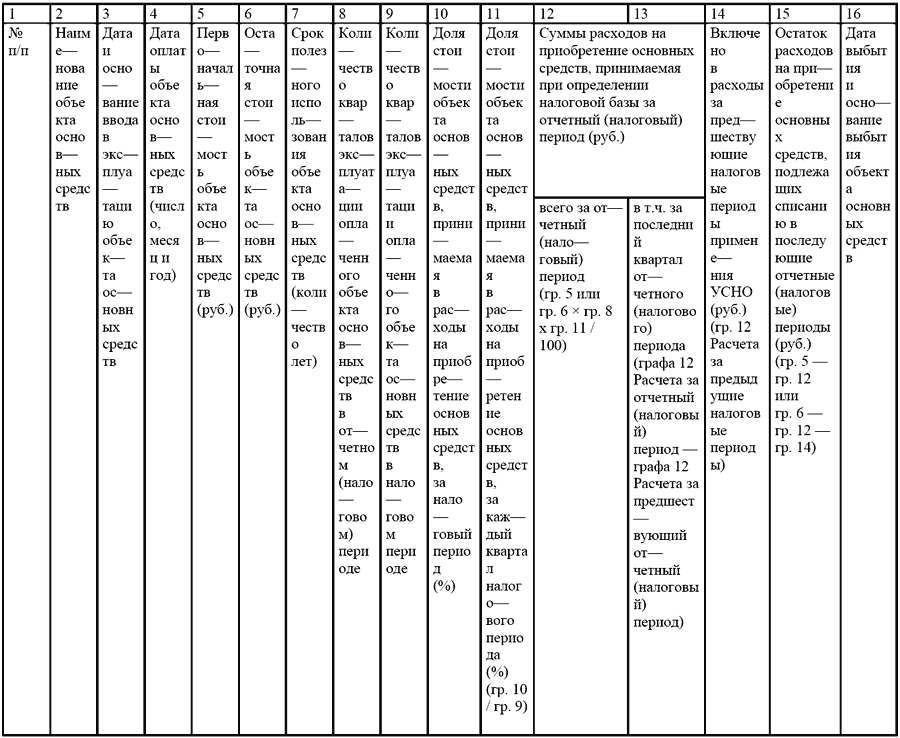

II. Расчет расходов на приобретение основных средств, принимаемых при расчете налоговой базы по единому Налогу за __________ 20__ года (отчетный (налоговый) период)

III. Расчет налоговой базы по единому налогу за __________ 20__ год (отчетный (налоговый) период)

Пример

ООО «Ромашка» и ЗАО «Листопад» 13 февраля 2008 года заключили договор простого товарищества. Оба участника работают по УСН.

Обязанность по ведению бухгалтерского учета и документооборота возложена на ООО «Ромашка». Учет операций по совместной и собственной деятельности осуществляется раздельно. 19 февраля ООО «Ромашка» для производства продукции в рамках совместной деятельности закупило и оплатило материалы стоимостью 380 000 руб. (включая НДС 57 966 руб.).

В тот же день общество получило от поставщика счет-фактуру на свое имя и оприходовало материалы. Они полностью были использованы в I квартале. Себестоимость готовой продукции составила 590 300 руб.

23 марта продукцию реализовали за 950 500 руб. (в том числе НДС 144 992 руб.) и выставили счет-фактуру с выделенным НДС. Оплата от покупателя поступила 24 марта.

Рассчитаем НДС, который нужно уплатить в бюджет, и отразим операции в бухгалтерском учете ООО «Ромашка», если налоговым периодом по данному налогу является квартал.

19 февраля бухгалтер ООО «Ромашка» отразил в книге покупок счет-фактуру, выписанный поставщиком, а 23 марта в книге продаж – собственный счет-фактуру. Условия, предусмотренные для вычета НДС (57 966 руб.) в пункте 3 статьи 174.1 НК РФ (раздельный учет, наличие счета-фактуры на приобретенный товар), соблюдены.

НДС к уплате в бюджет составит 87 026 руб. (144 992 руб. – 57 966 руб.).

По итогам I квартала бухгалтер общества, являясь ответственным за бухучет и документооборот, должен составить и сдать в налоговую инспекцию декларацию по НДС.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

6.2. Бухгалтерский и налоговый учет

6.2. Бухгалтерский и налоговый учет Необходимость обособленного учета активов и обязательств, стоимость которых выражена в валюте, обусловлена тем фактом, что бухгалтерскую отчетность российские организации составляют в валюте Российской Федерации. Отчетность в

9.3. Бухгалтерский и налоговый учет у арендодателя предприятия как имущественного комплекса

9.3. Бухгалтерский и налоговый учет у арендодателя предприятия как имущественного комплекса Организация предоставляет другой организации по договору аренды имущественный комплекс. Перед передачей имущества арендатору арендодатель в рамках подготовки предприятия для

1.5.4. Бухгалтерский и налоговый учет у акционера при выкупе акций обществом

1.5.4. Бухгалтерский и налоговый учет у акционера при выкупе акций обществом Для акционера, у которого общество выкупает собственные акции, эта операция рассматривается как выбытие. В бухгалтерском учете доходом является цена выкупа, а расходом – фактические затраты на

5.2. Бухгалтерский и налоговый учет операций с векселями

5.2. Бухгалтерский и налоговый учет операций с векселями 5.2.1. Общие положения Бухгалтерский учет операций с векселями регулируется следующими нормативными документами:– ПБУ 15/01;– ПБУ 19/02;– письмом Минфина России от 31.10.1994 № 142 «О порядке отражения в бухгалтерском учете

5.2.2. Бухгалтерский и налоговый учет у векселедателя

5.2.2. Бухгалтерский и налоговый учет у векселедателя 5.2.2.1. Общие положения План счетов не предусматривает отдельных счетов для учета выпущенных организациями долговых обязательств. У векселедателя задолженность перед займодавцами, обеспеченная выданными векселями,

5.2.3. Бухгалтерский и налоговый учет у векселедержателя

5.2.3. Бухгалтерский и налоговый учет у векселедержателя Векселедержатель отражает векселя в бухгалтерском и налоговом учете в сумме фактических затрат на их приобретение.Стоимость векселя на дату приобретения в бухгалтерском учете отражается по дебету счета 58 в

Балансодержатель – лизингодатель – бухгалтерский и налоговый учет, определение первоначальной стоимости, двухступенчатый документооборот у лизингодателя

Балансодержатель – лизингодатель – бухгалтерский и налоговый учет, определение первоначальной стоимости, двухступенчатый документооборот у лизингодателя Порядок бухгалтерского учета и налогообложения имущества, переданного по договору лизинга, определяется

Балансодержатель – лизингодатель – бухгалтерский и налоговый учет, учет дополнительных расходов, документооборот у лизингополучателя

Балансодержатель – лизингодатель – бухгалтерский и налоговый учет, учет дополнительных расходов, документооборот у лизингополучателя Порядок бухгалтерского учета и налогообложения имущества, полученного по договору лизинга, определяется многими факторами, одним из

Балансодержатель – лизингополучатель – бухгалтерский и налоговый учет, определение первоначальной стоимости, двухступенчатый документооборот у лизингополучателя

Балансодержатель – лизингополучатель – бухгалтерский и налоговый учет, определение первоначальной стоимости, двухступенчатый документооборот у лизингополучателя Порядок бухгалтерского учета и налогообложения имущества, полученного по договору лизинга,

13.1. Бухгалтерский и налоговый учет в системе налога

13.1. Бухгалтерский и налоговый учет в системе налога Налогоплательщики исчисляют налоговую базу по итогам каждого отчетного (налогового) периода на основе данных налогового учета.Налоговый учет – система обобщения информации для определения налоговой базы по налогу на

10. Суммовые разницы: их бухгалтерский и налоговый учет в организациях, оказывающих услуги сотовой связи

1. Современная инфраструктура рынка услуг сотовой связи в России На сегодняшний день инфраструктуру рынка услуг мобильной связи стандарта GSM в России можно охарактеризовать в виде двухуровневой системы. Первый уровень этой системы занимают немногочисленные

6. Бухгалтерский и налоговый учет при УСН

6. Бухгалтерский и налоговый учет при УСН 6.1. Ведение учета и документооборота Организации, перешедшие на упрощенную систему налогообложения, освобождаются от обязанности ведения бухгалтерского учета, (в то же время указанные организации должны вести учет основных

Балансодержатель-лизингодатель – бухгалтерский и налоговый учет, определение первоначальной стоимости, двухступенчатый документооборот у лизингодателя

Балансодержатель-лизингодатель – бухгалтерский и налоговый учет, определение первоначальной стоимости, двухступенчатый документооборот у лизингодателя Порядок бухгалтерского учета и налогообложения имущества, переданного по договору лизинга, определяется многими

Балансодержатель-лизингополучатель – бухгалтерский и налоговый учет, определение первоначальной стоимости, двухступенчатый документооборот у лизингодателя

Балансодержатель-лизингополучатель – бухгалтерский и налоговый учет, определение первоначальной стоимости, двухступенчатый документооборот у лизингодателя По договору лизинга лизингодатель обязуется приобрести в собственность указанное лизингополучателем

Балансодержатель-лизингополучатель – бухгалтерский и налоговый учет, определение первоначальной стоимости, двухступенчатый документооборот у лизингополучателя

Балансодержатель-лизингополучатель – бухгалтерский и налоговый учет, определение первоначальной стоимости, двухступенчатый документооборот у лизингополучателя Порядок бухгалтерского учета и налогообложения имущества, полученного по договору лизинга, определяется