9. Расходы на рекламу и НДС

9. Расходы на рекламу и НДС

9. 1. Место реализации услуг по рекламе

В силу подпункта 4 п. 1 ст. 148 НК РФ местом реализации рекламных работ (услуг) признается территория Российской Федерации, если покупатель работ (услуг) осуществляет деятельность на территории Российской Федерации.

Местом осуществления деятельности покупателя считается территория Российской Федерации в случае фактического присутствия покупателя рекламных работ (услуг) на территории Российской Федерации на основе государственной регистрации организации или индивидуального предпринимателя, а при ее отсутствии – на основании места, указанного в учредительных документах организации, места управления организации, места нахождения его постоянно действующего исполнительного органа, места нахождения постоянного представительства [8], места жительства физического лица.

Пример.

В рамках контракта на оказание рекламных услуг российское рекламное агентство оказывало соответствующие услуги иностранной компании: публиковало рекламные объявления в средствах массовой информации, организовывало участие в выставке, изготовление сувенирной продукции и печатной рекламы и т. д.

Иностранная компания не осуществляет деятельность на территории Российской Федерации.

Согласно подпункту 1 п. 1 ст. 146 НК РФ объектом обложения НДС признаются операции по реализации товаров (работ, услуг) на территории Российской Федерации.

Место реализации работ (услуг) в целях НДС определяется в соответствии со ст. 148 НК РФ. Согласно подпункту 4 п. 1 ст. 148 НК РФ местом реализации рекламных услуг признается территория Российской Федерации, если покупатель работ (услуг) осуществляет деятельность на территории Российской Федерации. Иными словами, местом реализации рекламных услуг в данном случае не является территория Российской Федерации, поэтому реализация данных услуг в соответствии с подпунктом 1 п. 1 ст. 146 НК РФ не облагается НДС.

Пример.

ООО, осуществляющее издание журнала, приняло участие в выставке «Книжный мир», проходившей на территории Украины. Украинская организация оказывала услуги по предоставлению выставочной площади и необходимые дополнительные услуги по оборудованию выставочного стенда, а также услуги по размещению информации о товарах ООО в официальном каталоге выставки. Организаторы выставки подтвердили участие ООО в выставке следующими документами: налоговой накладной, актом приемки-сдачи работ.

Согласно подпункту 4 п. 1 ст. 148 НК РФ местом реализации рекламных услуг признается территория Российской Федерации, если деятельность покупателя услуг осуществляется на территории Российской Федерации. При этом место осуществления деятельности покупателя услуг определяется на основе государственной регистрации.

Учитывая вышеизложенное, местом реализации вышеназванных услуг, оказываемых иностранной организацией, признавалась территория Российской Федерации, и такие услуги являлись объектом обложения НДС.

РоссийскоеООО выступало налоговым агентом по перечислению НДС за украинского организатора выставки в соответствии со ст. 161 НК РФ.

В случаях реализации работ (услуг), местом реализации которых является территория Российской Федерации, налогоплательщиками – иностранными лицами, не состоящими на учете в налоговых органах в качестве налогоплательщиков, уплата налога производится налоговыми агентами одновременно с выплатой (перечислением) денежных средств таким налогоплательщикам (ст. 161 НК РФ, письма Минфина России от 15. 03. 2006 № 03-04-08/62, УФНС России по г. Москве от 10. 12. 2004 № 24-11/81560).

9. 2. Налогообложение распространения рекламных материалов

Налоговый и финансовый органы давно сформулировали свою позицию в отношении налогообложения распространения рекламных материалов: передача сувениров, листовок, призов, POS-материалов, образцов продукции квалифицируется как реализация товаров на безвозмездной основе и согласно подпункту 1 п. 1 ст. 146 НК РФ является объектом обложения НДС. Исходя из этого Минфин России и ФНС России считают, что согласно п. 1 ст. 154 НК РФ налоговая база по НДС определяется в данном случае исходя из рыночных цен и налог должен быть уплачен в бюджет.

При составления счетов-фактур при отпуске рекламных материалов в соответствии с требованиями налоговых органов организациям необходимо учитывать, что отдельные показатели – грузополучатель, покупатель, место нахождения покупателя, ИНН и КПП покупателя – будут в данном случае отсутствовать. В соответствующих строках проставляются прочерки (Правила ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденные постановлением Правительства РФ от 02. 12. 2000 № 914).

«Входной» НДС можно принять к вычету при наличии счетов-фактур от поставщика рекламных ценностей или услуг, а также материалов, из которых самим налогоплательщиком были произведены товары, раздаваемые в рекламных целях.

В соответствии с п. 7 ст. 171 НК РФ суммы НДС, уплаченные налогоплательщиками по товарам (работам, услугам), приобретаемым для осуществления операций, облагаемых этим налогом, подлежат вычетам, но если для целей обложения налогом на прибыль расходы принимаются по нормативам, суммы НДС по таким расходам подлежат вычету в размере, соответствующем этим нормам.

Что касается сумм НДС, относящихся к сверхнормативным расходам на рекламу, которые в отчетных периодах не включаются в расходы при исчислении налога на прибыль, то такие суммы к вычету не принимаются. При этом на основании п. 49 ст. 270 НК РФ вышеуказанные суммы НДС при исчислении налога на прибыль в составе расходов не учитываются (см. письма МНС России от 26. 02. 2004 № 03-1-08/528/18, от 05. 07. 2004 № 03-1-08/1484/18@, ФНС России от 20. 11. 2006 № 02-1-07/92, Минфина России от 22. 09. 2006 № 03-04-11/178, от 31. 03. 2004 № 04-03-11/52, от 15. 08. 2005 № 03-04-05/13, от 01. 03. 2005 № 03-04-11/43, от 07. 02. 2005 № 03-04-11/18, от 26. 11. 2004 № 03-04-11/211, от 25. 11. 2004 № 03-04-11/210, от 25. 11. 2004 № 03-04-11/209, от 11. 02. 2005 № 03-04-11/30, от 05. 07. 2004 № 03-1-08/1484/18@, от 16. 08. 2005 № 03-04-11/205, от 11. 11. 2004 № 03-04-11/201, УФНС России по г. Москве от 01. 03. 2005 № 19-11/12349, от 09. 02. 2005 № 19-11/7903, от 21. 04. 2005 № 20-12/28128, от 26. 10. 2007 № 20-12/102577. 1, от 19. 04. 2007 № 19-11/36204).

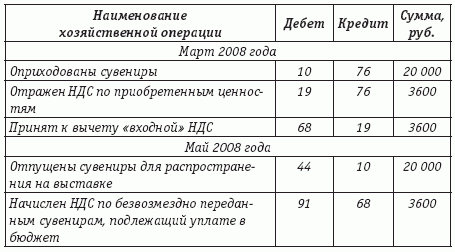

Пример.

Организация заказала изготовление сувениров на сумму 23 600 руб. (с том числе НДС – 3600 руб. ) и получила готовый заказ в марте 2008 года. Стоимость каждого сувенира превышает 100 руб. (без НДС).

В мае 2008 года в ходе выставки все сувениры были распространены.

Сучетомтребованийконтролирующихоргановданныеоперациибылиотраженывбухгалтерскомучетеследующимобразом:

Предлагаемая трактовка происходящего в рамках рекламных акций как безвозмездная передача товаров не стыкуется с нормами главы 25 НК РФ, в соответствии с которой расходы по таким мероприятиям относятся к расходам на рекламу (подпункт 28 п. 1 ст. 264 НК РФ), а не к безвозмездно переданным ценностям (п. 16 ст. 270 НК РФ).

С позицией контролирующих органов трудно согласиться, так как целью любой рекламной акции является не бесплатная раздача товаров, образцов продукции, призов, а достижение рекламных целей – продвижение информации об организации, ее товарах, торговой марке. Иными словами, посредством рекламы организация способствует реализации своих уставных целей. В соответствии с этим правильнее было бы считать передаваемые ценности отпущенными для собственных нужд организации, что следует из самого существа рекламы.

Согласно подпункту 2 п. 1 ст. 146 НК РФ операция по передаче товаров для собственных нужд станет объектом обложения НДС только в случае, если расходы нельзя принять к вычету при исчислении налога на прибыль. Но с рекламными расходами это как раз можно сделать; таким образом, уплачивать НДС по такой операции не следует.

Данный довод подтверждается письмом УМНС России по г. Москве от 31. 07. 2001 № 02-14/35611, где сказано, что стоимость рекламных материалов, сувениров, образцов выпускаемой продукции, стоимость призов относится на издержки производства и обращения как расходы по рекламе; обороты по передаче материалов во время проведения массовых рекламных кампаний не являются объектом обложения НДС.

Но вряд ли организации удастся в досудебном порядке убедить инспектора в правильности такого подхода, однако арбитражная практика в последнее время складывается в пользу налогоплательщиков (суды не считают раздачу рекламной продукции реализацией вообще и безвозмездной реализацией, в частности, см., например, определение ВАС РФ от 24. 12. 2007 № 17088/07 по делу № А11-306/2007-К2-23/55, постановления ФАС Северо-Западного округа от 14. 12. 2004 № А05-3624/04-22, ФАС Московского округа от 09. 11. 2006 по делу № КА-А40/10964-06, от 18. 12. 2007 № КА-А40/13151-07 по делу № А40-192/07-4-2, от 23. 04. 2007 по делу № КА-А40/3120-07, от 20. 11. 2007 № КА-А40/11809-07 по делу № А40-45869/06-142-275, от 21. 12. 2006 по делу № КА-А40/12432-06 и т. д. ).

Пример.

ЗАО «Международный Московский Банк» заключило договор с ООО «Астея-М» на приобретение фирменной сувенирной продукции с символикой банка, расходы по приобретению которой были отнесены на себестоимость в целях обложения налогом на прибыль, включая НДС, на основании п. 5 ст. 170 НК РФ.

В 2002—2003 годах банком были распространены ранее приобретенные подарочные материалы и сувенирная продукция (календари, ежедневники, подарочные наборы, корпоративные открытки, зажигалки, пепельницы) на сумму 5 831 375 руб. (в том числе НДС – 971 896 руб. ).

ПорезультатамвыезднойналоговойпроверкиЗАО«МеждународныйМосковскийБанк»налоговыйоргансоставилакт,наоснованиикоторогобыловынесенорешениеопривлеченииналогоплательщикакналоговойответственностизасовершениеналоговогоправонарушения,котороесостояловтом,чтопередачарекламнойпродукциибылаквалифицировананалоговыморганомкакбезвозмезднаясделка,подлежащаявключениювобъектобложенияпоНДС.

Судсчел,чтоприраспространениисувенирнойпродукциибанкпреследовалпредпринимательскуюцель(экономическуювыгоду) —привлечьвниманиексвоейдеятельностисостороны. Вданнойситуациипередачарекламно-сувенирнойпродукциибылаобусловленадляполучателясовершениемдействийпопользованиюуслугамибанкавб ульшемобъеме,чембезиспользованияэтойрекламнойпродукции. ПоэтомупередачарекламнойпродукциинемогларассматриватьсякакбезвозмезднаясделкаинеподлежалавключениювобъектобложенияНДС.

Согласно п. 2 ст. 423 ГК РФ безвозмездным признается такой договор, по которому одна сторона обязуется предоставить что-либо другой стороне без получения от нее платы или иного встречного предоставления. В данной ситуации имелось встречное предоставление – привлечение внимания к деятельности банка и обращение за его услугами.

Согласно подпункту 2 п. 1 ст. 146 НК РФ объектом налогообложения признается передача на территории Российской Федерации товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль.

В соответствии с подпунктом 28 п. 1 ст. 264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся следующие расходы налогоплательщика: расходы на рекламу производимых (приобретенных) и (или) реализуемых товаров (работ, услуг), деятельности налогоплательщика, с учетом положений п. 4 ст. 264 НК РФ.

Согласноп. 4ст. 264НКРФкпрочимрасходам,связаннымспроизводствомиреализацией,относятсяследующиерасходыналогоплательщика:расходыналогоплательщиканаиныевидырекламы,неуказанныевабзацахвтором—четвертомп. 4ст. 264НКРФ,осуществленныеимвтечениеотчетного(налогового)периода,которыедляцелейналогообложенияпризнаютсявразмере,непревышающем1 %выручкиотреализации,определяемойвсоответствиисост. 249НКРФ.

Из вышеприведенного следует, что расходы по распространению рекламно-сувенирной продукции при проведении рекламных акций должны были признаваться расходами, которые принимались к вычету при исчислении налога на прибыль согласно п. 4 ст. 264 НК РФ как «иные виды рекламы».

Поэтому данная операция не признавалась объектом налогообложения, предусмотренным в п. 1 ст. 146 НК РФ.

Суд встал на сторону банка и отменил решение налогового органа.

(по материалам постановления ФАС Московского округа от 09. 11. 2006 по делу № КА-А40/10964-06)

Пример.

ОАО «Мобильные ТелеСистемы» в ходе рекламных кампаний 2003—2004 годов среди абонентов на безвозмездной основе распространяло сувенирную продукцию (ручки, кружки, зажигалки, брелоки и т. д. ), рекламные буклеты, брошюры, листовки, подарки.

Налоговый орган счел передачу рекламных материалов безвозмездной реализацией и доначислил обществу НДС со стоимости материалов, а также его оштрафовал.

ОАО обжаловало это решение налогового органа в суде.

Оценив фактические обстоятельства применительно к нормам п. 1 ст. 146, п. 3, ст. 38, п. 4 ст. 40 НК РФ, положениям ст. 2 Федерального закона от 18. 07. 1995 № 108-ФЗ «О рекламе», действовавшего на момент спора, суд пришел к выводу, что листовки, буклеты, брошюры не являлись в целях налогообложения товаром, а потому их бесплатная передача не могла являться объектом обложения НДС, посколькуналогом облагается безвозмездная передача не любого имущества, а только имущества, которое является в целях налогообложения товаром.

При таких обстоятельствах на основании п. 2 ст. 170 НК РФ расходы по приобретению, изготовлению вышеуказанной продукции, включая НДС, были правомерно отнесены ОАО в состав расходов, уменьшающих доходы для целей обложения налогом на прибыль.

Судуказал,чтовисследуемойситуациипередачаподарков(аппаратысотовойсвязи50 000-муабоненту, 1-муабонентувг. Березникиимэруэтогогорода)былаобусловленадляполучателясовершениемдействийпопользованиюуслугамизаявителявб ульшемобъеме,чембезиспользованияэтойрекламнойпродукции. Распространениепродукциипроисходилосредиабонентовзаявителяпризаключениидоговоранапредоставлениеуслугсотовойсвязи,приподключениироумингаилидругихдополнительныхуслуг,тоестьполучениепризаосуществлялосьтолькоприусловииприобретенияопределеннойуслуги,апоэтомуносиловозмездныйхарактер.

С учетом подпункта 2 п. 1 ст. 146, подпункта 28 п. 1, п. 4 ст. 264 НК РФ исходя из того, что превышение ограничения в 1 % от выручки не было установлено, суд обоснованно указал, что расходы по распространению рекламно-сувенирной продукции при проведении рекламных акций признавались расходами, которые принимались к вычету при исчислении налога на прибыль согласно п. 4 ст. 264НК РФ как иные виды рекламы, и заявитель правомерно не начислял НДС на стоимость товаров, распространявшихся в рекламных целях. В связи с вышеизложенным у налогового органа отсутствовали основания для начисления НДС на сумму 347 381 руб.

(по материалам постановления ФАС Московского округа от 18. 12. 2007 № КА-А40/13151-07 по делу № А40-192/07-4-2)

Пример.

ООО «НПО Петровакс Фарм» обжаловало в суде решение налогового органа о доначислении НДС по операциям безвозмездной передачи своим потенциальным заказчикам рекламных материалов (справочников, сборников, брошюр, блоков, папок, стакеров, подставок для ручек, пепельниц, ручек с логотипом, блокнотов, кружек с логотипом и др. ).

По мнению ответчика (налогового органа), безвозмездную передачу сувенирной продукции следовало рассматривать для целей применения НДС как безвозмездную передачу товаров, производить обложение этих операций НДС в общеустановленном порядке, при этом определять налогооблагаемую базу исходя из рыночных цен в соответствии с п. 1 ст. 154 НК РФ.

На основании имевшихся в материалах дела доказательств судом было установлено, что в сумму 1 586 725 руб. налоговой базы по НДС ответчик включил расходы заявителя на общую сумму 924 339,52 руб. (без НДС), подтвержденные имевшимися в материалах дела актами об оказании услуг, по оплате услуг, связанных с размещением рекламного модуля (859 334,50 руб. ) и с разработкой имиджа препарата (65 005,02руб. ).

Услуги по размещению рекламного модуля и разработке имиджа препарата не имеют материального выражения, поэтому не являются имуществом и товаром в толковании п. 2 и 3 ст. 38 НК РФ. Результат данных услуг стоимостью 924 339,52 руб. (без НДС) не мог быть отчужден (реализован, передан) заявителем кому-либо ни на возмездной основе, ни безвозмездно, поскольку этот результат потреблялся в процессе осуществления деятельности.

Судуказал,чтовсумму1 586 725руб. налоговойбазыпоНДСответчиквключилтакжерасходызаявителянаобщуюсумму645 727,02руб. (безНДС),подтвержденныеимевшимисявматериалахделадокументами,которыебылисвязанысизготовлениемброшюрисборников,неявлявшихсясувенирнойпродукцией,носодержавшихинформациюоназначении,химическомсоставе,результатахпрактическогопримененияисвойствахизготавливавшихсязаявителемлекарственныхсредств,атакжеинструкцииопорядкеихприменения,дозировке,показанияхипротивопоказанияхкприменениюидругойинформации,предназначеннойдлясубъектовобращениялекарственныхсредствидляврачейвсоответствиисост. 43Федеральногозаконаот22. 06. 1998№86-ФЗ«Олекарственныхсредствах».

Изготовленныеброшюрыисборникиобщейстоимостью645 727,02руб. (безНДС),содержавшиеинформациюолекарственныхсредствах,произведенныхзаявителем,заявительпередалсвоимоптовымпокупателямприреализацииэтихлекарственныхсредств,нонекаксувенирнуюпродукцию,авсвязистем,чтореализациялекарственныхсредствнедопускаетсябезприложениякнимсоответствующейинструкцииоприменении.

Распространениесувенирнойпродукциисудсчелотвечавшимтребованиямзаконодательстваорекламеиналоговогозаконодательства.

Согласно подпункту 1 п. 1 ст. 146 НК РФ в целях НДС передача права собственности на товары, результатов выполненных работ, оказание услуг на безвозмездной основе признается реализацией товаров (работ, услуг) и является объектом обложения НДС.

В соответствии с п. 3 ст. 38 НК РФ товаром для целей НК РФ признается любое имущество, реализуемое либо предназначенное для реализации.

Согласно п. 2 ст. 154 НК РФ при реализации товаров (работ, услуг) на безвозмездной основе налоговая база определяется как стоимость вышеуказанных товаров (работ, услуг), исчисленная из цен, определяемых в порядке, аналогичном ст. 40 НК РФ, с учетом акцизов и без включения налога.

Из этого следует, что данные рекламные материалы не соответствовали признакам товара в толковании п. 3 ст. 38 НК РФ.

На основании вышеизложенного суд пришел к выводу о том, что заявитель правомерно не включил в налоговую базу по НДС операции по безвозмездной передаче другим лицам своих рекламных материалов и не допустил налоговых правонарушений.

(по материалам постановления ФАС Московского округа от 20. 11. 2007 № КА-А40/11809-07 по делу № А40-45869/06-142-275)

Пример.

ЗАО «Международные услуги по маркетингу табака» обжаловало решение налогового органа о нарушении п. 3 ст. 38, п. 1 ст. 39, подпункта 1 п. 1 ст. 146 НК РФ в связи с невключением заявителем в налоговую базу по НДС операций по безвозмездной передаче рекламных материалов в рамках проводившихся рекламных акций.

Доводы сторон по данному эпизоду были оценены судами с исследованием конкретных документов применительно к нормам п. 3 ст. 3, ст. 11, 146 НК РФ, Закона о рекламе, письму МНС России от 02. 07. 2001 № 01-4-03/858-Т245, согласно которому обороты по передаче товаров (образцы) во время проведения массовых рекламных кампаний не являлись объектом обложения НДС в связи с тем, что стоимость рекламных материалов, сувениров, образцов выпускавшейся продукции, стоимость призов и т. д. относились на издержки производства и обращения как расходы по рекламе. Аналогичные выводы были сделаны в письме УМНС России по г. Москве от 31. 07. 2001 № 02-14/35611.

Более того, как указали суды, на обращение заявителя в МНС России с запросом относительно необходимости обложения НДС оборотов, возникающих при передаче рекламной продукции в ходе проведения различных рекламных акций, по поручению МНС России был получен ответ из УМНС России по г. Москве от 17. 12. 2003 № 24-11/70406, согласно которому заявителю было разъяснено, что в силу ст. 146 НК РФ объектом налогообложенияявлялась передача на территории Российской Федерации товаров для собственных нужд, расходы на которые не принимались к вычету при исчислении налога на прибыль. Поскольку в рассматриваемой ситуации расходы на рекламные материалы принимались заявителем к вычету в полном объеме при исчислении налога на прибыль, объекта обложения НДС не возникало.

Таким образом, суды пришли к выводу, что заявитель правомерно не включил в налоговую базу по НДС стоимость рекламных материалов, передававшихся в рамках проводившихся рекламных акций, а вывод налогового органа о неуплате НДС и о необходимости уплатить пени и штраф противоречил налоговому законодательству.

(по материалам постановления ФАС Московского округа от 21. 12. 2006 по делу № КА-А40/12432-06)

Пример.

ЗАО «Евросиб СПб – транспортные системы» заключило с ООО «ВЭБ РадиоСпутник» (агент) договоры на оказание услуг по размещению рекламы в эфире следующих радиостанций: «Радио Maxima», Рига, Латвия; «Радио Балт», Калининград, Россия; «Деловая Волна», Таллин, Эстония; «Ом-радио», Клайпеда, Литва; «РАДИО Спутник Финляндия», Хельсинки, Финляндия; «МЕГА-Radio», Донецк, Украина; «ГАЛА-радио», Киев, Украина.

Общество (заказчик) заключило также с ООО «На Свет» (агент) договоры на размещение рекламных материалов в эфире следующих радиостанций: «GALA-радио», Киев, Украина; «Радио-4», Таллин, Эстония; «UUNORADIO», Таллин, Эстония; «МЕГА-Radio», Донецк, Украина; «Радио Спутник Финляндия», Хельсинки, Финляндия; «Ом-радио», Клайпеда, Литва; «Деловая Волна», Таллин, Эстония; «Радио Maxima», Рига, Латвия; «Радио Балт», Калининград, Россия.

Оценив представленные в материалы дела документы, суд пришел к выводу о правомерности уменьшения налоговой базы по налогу на прибыль на сумму расходов на услуги по размещению рекламы в эфире радиостанций.

Налоговый орган не представил в материалы дела доказательств, опровергающих реальность заключенных обществом сделок.

Судом не была принята ссылка налогового органа на то, что анализ движения денежных средств, перечисленных обществом агенту – ООО «ВЭБ Радио Спутник», а также их дальнейшее перечисление этой организацией третьим лицам (ООО «Мегарон» и «Бригантина») свидетельствовали о «наличии признаков схемы» при проведении расчетов за оказанные услуги.

Полученные контрагентом заявителя денежные средства в счет оплаты оказанных услуг являлись собственностью вышеназванного юридического лица, которое было вправе распоряжаться ими по своему усмотрению.

Доводы налогового органа о том, что общество являлось участком схемы, направленной на получение необоснованной налоговой выгоды, правомерно не были приняты судом, поскольку налоговый орган не представил в материалы дела доказательств совершения заявителем и его контрагентами согласованных умышленных действий, лишенных экономического содержания и направленных на искусственное, без реальной хозяйственной цели, создание условий для уменьшения налогообложения.

Налоговый орган также ссылался на то, что представленные налогоплательщиком документы содержали недостоверные сведения. Основанием для данного вывода налогового органа послужили следующие обстоятельства:

– согласно сведениям, полученным от Следственного комитета при МВД России, радиостанции «МЕГА-Radio», Донецк, Украина, и «GALA-радио», Киев, Украина, с компаниями, зарегистрированными в Российской Федерации, договорных отношений не имели;

– по сведениям Государственной прокуратуры Эстонской Республики радиостанция «Деловая Волна» не существовала;

– по сведениям, полученным от Управления Россвязьнадзора по Калининградской области, радиостанция «Радио Балт» в городе Калининграде не была зарегистрирована;

– согласно ответу Комиссии Литовского радио и телевидения информация о радиостанции «Ом-радио» отсутствовала;

– по сведениям, полученным от Национального совета радио и телевидения Латвии, название радиостанции «Радио Maxima» не было зарегистрировано.

В п. 30 постановления Пленума ВАС РФ от 11. 06. 1999 № 8 указано, что юридический статус иностранного юридического лица подтверждается, как правило, выпиской из торгового реестра страны происхождения. Юридический статус иностранных лиц может подтверждаться иными эквивалентными доказательствами юридического статуса, признаваемыми в качестве таковых законодательством страны учреждения, гражданства или местожительства иностранного лица.

Статьей 68 Арбитражного процессуального кодекса Российской Федерации (АПК РФ) предусмотрено, что обстоятельства дела, которые согласно закону должны быть подтверждены определенными доказательствами, не могут подтверждаться в арбитражном суде иными доказательствами.

В рассматриваемом случае налоговый орган не доказал, что сведения, полученные из внешних источников, являлись допустимыми доказательствами, подтверждавшими отсутствие юридического статуса вышеперечисленных радиостанций.

Между тем заявитель представил в материалы дела документы, подтверждавшие регистрацию радиостанций «МЕГА-Radio», Донецк, Украина; «GALA-радио», Киев, Украина; «Деловая Волна», Таллин, Эстония; «Ом-радио», Клайпеда, Литва; «Радио Maxima», Рига, Латвия и осуществление ими рекламного вещания.

С учетом вышеизложенного суд пришел к выводу о том, что спорные затраты были подтверждены надлежащими и достаточными доказательствами.

Кроме того, апелляционный суд обоснованно отметил, что, не принимая в качестве расходов затраты по спорным договорам, налоговый орган не приводил доводов относительно других радиостанций, в частности «РАДИО Спутник Финляндия», Хельсинки, Финляндия; «UUNORADIO», Таллин, Эстония; «Радио-4», Таллин, Эстония.

Суд кассационной инстанции также не принял довод налогового органа о подписании документов от имени ООО «ВЭБ Радио Спутник» неуполномоченным лицом – Синельниковым А. Ю. Данный вывод налогового органа был основан на том, что согласно учредительным документам руководителем вышеуказанного юридического лица являлся Бурлаков О. Ю.

Пунктом 1 ст. 9 Федерального закона от 21. 11. 1996 № 129-ФЗ «О бухгалтерском учете» установлено, что все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать обязательные реквизиты, предусмотренные в п. 2 ст. 9 вышеназванного Закона.

В соответствии с положениями части 1 ст. 65, части 5 ст. 200 АПК РФ бремя доказывания обстоятельств, послуживших основанием для принятия государственным органом решения, возлагается на данный государственный орган. Следовательно, обязанность доказывания факта подписания документов неуполномоченным лицом лежит на налоговом органе.

Налоговый орган не представил в материалы дела доказательств того, что лицо, подписавшее спорные документы, не обладало соответствующими полномочиями, а также того, что об этих обстоятельствах было или должно было быть известно заявителю. Тот факт, что эти документы были подписаны Синельниковым А. Ю., а не Бурлаковым О. Ю., сам по себе не свидетельствовал об отсутствии соответствующих полномочий у подписавшего документ лица, если налоговым органом это не было доказано.

Общество представило в материалы дела решение участника ООО «ВЭБ Радио Спутник», в соответствии с которым на должность директора вышеназванной организации был назначен Синельников А. Ю. Данный документ не был опровергнут налоговым органом надлежащими доказательствами, а потому мнение налогового органа о недостоверности представленных заявителем документов не могло быть признано обоснованным.

В соответствии с положениями п. 1 и 2 ст. 171 НК РФ налогоплательщик имеет право уменьшить общую сумму налога, исчисленную согласно ст. 166 настоящего Кодекса, на установленные налоговые вычеты. Вычетам подлежат суммы налога, предъявленные налогоплательщику и уплаченные им при приобретении товаров (работ, услуг) на территории Российской Федерации в отношении:

– товаров (работ, услуг), приобретаемых для осуществления операций, признаваемых объектами обложения НДС, за исключением товаров, предусмотренных п. 2 ст. 170 настоящего Кодекса;

– товаров (работ, услуг), приобретаемых для перепродажи.

В силу п. 1 ст. 172 НК РФ налоговые вычеты, предусмотренные ст. 171 настоящего Кодекса, производятся на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиками товаров (работ, услуг), и документов, подтверждающих фактическую уплату сумм налога.

Вычетам подлежат суммы НДС, предъявленные налогоплательщику и уплаченные им при приобретении товаров (работ, услуг) после их принятия на учет и при наличии соответствующих первичных документов.

Таким образом, условиями вычета НДС в спорный период являлась фактическая оплата оказанных услуг, их принятие на учет и наличие счета-фактуры, выписанного поставщиком, с указанием суммы НДС.

В п. 10 постановления Пленума ВАС РФ от 12. 10. 2006 № 53 указано, что налоговая выгода может быть признана необоснованной, если налоговым органом будет доказано, что налогоплательщик действовал без должной осмотрительности и осторожности и ему должно было быть известно о нарушениях, допущенных контрагентом, в частности в силу отношений взаимозависимости или аффилированности налогоплательщика с контрагентом.

Доказательства совершения обществом и его непосредственными контрагентами (ООО «ВЭБ Радио Спутник», ООО «На Свет») лишенных экономического содержания согласованных умышленных действий, направленных на искусственное, без реальной хозяйственной цели, создание условий для применения вычета по НДС в материалах дела отсутствовали. Не опровергалось налоговым органом и то обстоятельство, что вышеназванные организации отразили спорные операции в бухгалтерском учете в порядке, установленном действовавшим на тот момент законодательством.

Отсутствие контрагентов общества по юридическим адресам, представление ими в налоговые органы отчетности с «нулевыми» или незначительными начислениями налогов, непредставление ими первичных документов по требованию налогового органа сами по себе, вне связи с другими обстоятельствами дела, не могли служить основанием для вывода о недобросовестности налогоплательщика и получении им необоснованной налоговой выгоды.

На основании имевшихся в деле доказательств судом было установлено, что налогоплательщиком были соблюдены требования, предусмотренные ст. 171 и 172 НК РФ, при исполнении договоров, заключенных с ООО «ВЭБ Радио Спутник» и ООО «На Свет».

При таких обстоятельствах суд не нашел оснований для удовлетворения жалобы налогового органа, доводы которой были направлены на переоценку фактических обстоятельств дела, установленных судом на основании всесторонней и полной оценки имеющихся в деле доказательств.

(по материалам постановления ФАС Северо-Западного округа от 28. 01. 2008 по делу № А56-4534/2007)

Пример.

ООО «МГСН-новостройки» обжаловало в суде решение налогового органа о неправомерности включения заявителем в состав расходов, уменьшающих налогооблагаемую базу по налогу на прибыль, сумм денежных средств, уплаченных за размещение рекламы квартир, не принадлежавших ООО «МГСН-новостройки». Налоговый орган также полагал, что суммы НДС, перечисленные с ценой платы за рекламу, не могли быть приняты ООО «МГСН-новостройки».

Суд установил, что решение налогового органа в обжаловавшейся части было мотивировано тем, что занижение налога на прибыль заявителем произошло в связи с тем, что в проверявшихся налоговых периодах, оказывая на основании агентских договоров, договоров поручения и возмездного оказания услуг посреднические услуги организациям по поиску лиц, желавших приобрести права на квартиры в строившихся жилых домах, общество за свой счет производило расходыпо рекламе квартир принципалов (доверителей, заказчиков). Вследствие этого заявитель необоснованно, по мнению налогового органа, учитывал данные расходы для целей налогообложения прибыли.

Отклоняя доводы налогового органа, суд указал, что каждый образец рекламы содержал указание на телефон заявителя и коммерческое обозначение группы компаний «МГСН», принадлежавшее ООО «Московская городская служба недвижимости» и использовавшееся заявителем на основании договора коммерческой концессии.

Данные обстоятельства, по выводу суда, свидетельствовали о том, что каждый образец рекламы адресовал клиентов именно к заявителю, а не к его принципалам потому, что содержал рекламу услуг заявителя по реализации прав на эти объекты, поэтому невозможно было отделить в сумме общих затрат на рекламу по каждому рекламному договору расходы на рекламу конкретных объектов, реализовавшихся заявителем по посредническим договорам, от затратзаявителя на рекламу собственной деятельности, поскольку его деятельность представляла собой оказание услуг, в том числе по реализации объектов.

Судом было учтено, что налоговым органом не исследовался вопрос фактического возмещения понесенных заявителем расходов на рекламу, заявитель же отрицал это, ссылаясь на условия заключенных агентских договоров, договоров поручения и возмездного оказания услуг.

Решение налогового органа было отменено. Суд принял решение в пользу налогоплательщика.

(по материалам постановления ФАС Московского округа от 12. 02. 2007 по делу № КА-А40/249-07)

Пример.

ОАО «Калининградский морской торговый порт» обжаловало в суде доначисление налоговым органом сумм НДС, пеней и штрафа по результатам выездной налоговой проверки.

В ходе проверки налоговым органом было установлено, что обществом в 2002—2003 годах были приобретены сувениры, которые в 2003 году были использованы им в рекламных целях путем безвозмездной передачи участникам выставки на общую сумму 759 148 руб. 74 коп. По мнению налогового органа, вышеуказанные операции являлись в соответствии с подпунктом 1 п. 1 ст. 146 НК РФ объектом обложения НДС, в связи с чем налоговый орган доначислил обществу 151 829 руб. 74 коп. НДС с соответствующими пенями.

Суд, признавая недействительным оспаривавшееся решение налогового органа в этой части, исходил из того, что поскольку стоимость сувениров была включена обществом в 2003 году в состав расходов на рекламу, то отдельный объект налогообложения в данном случае не возникал.

В соответствии с подпунктом 1 п. 1 ст. 146 НК РФ для целей исчисления НДС передача права собственности на товары, результаты выполненных работ, оказание услуг на безвозмездной основе признаются объектом налогообложения.

В налоговом законодательстве не дано определение понятия «безвозмездная передача». Поэтому согласно ст. 11 НК РФ организациям необходимо учитывать положения иных отраслей законодательства.

В соответствии со ст. 572 ГК РФ по договору дарения одна сторона (даритель) безвозмездно передает или обязуется передать другой стороне (одаряемому) вещь в собственность либо имущественное право (требование) к себе или к третьему лицу либо освобождает или обязуется освободить ее от имущественной обязанности перед собой или перед третьим лицом.

При наличии встречной передачи вещи или права либо встречного обязательства договор не признается дарением.

Таким образом, говорить о безвозмездном характере можно только в том случае, если одаряемый не совершает никаких встречных действий.

Однако реклама призвана формировать или поддерживать интерес к этим физическому, юридическому лицу, товарам, идеям и начинаниям и способствовать реализации товаров, идей и начинаний.

На основании вышеизложенного суд встал на сторону налогоплательщика и отменил решение налогового органа, признав, что передача сувениров в рекламных целях не являлась безвозмездной реализацией и не подлежала обложению НДС.

(по материалам постановления ФАС Северо-Западного округа от 29. 05. 2006 по делу № А21-2456/2005-С1)

Если исходить из приведенной в примерах позиции судов, суммы «входного» НДС налогоплательщик к вычету не принимает, а ранее принятые – восстанавливает и включает в стоимость рекламных материалов.

9. 3. Использование льготы по НДС

С 1 января 2006 года НДС не облагается в силу подпункта 25 п. 3 ст. 149 НК РФ передача в рекламных целях товаров (работ, услуг), расходы на приобретение (создание) единицы которых не превышают 100 руб.

Величина расходов на приобретение (создание) единицы рекламных ценностей определяется с учетом положений ст. 40 НК РФ исходя из рыночных цен (без учета НДС). Так как многие рекламные материалы не имеют аналогов в продаже (например, пробные образцы продукции, сувениры и т. д. ), налогоплательщик может прибегать к затратному методу определения рыночной цены товара, предусмотренному п. 10 ст. 40 НК РФ.

Применение вышеуказанной льготы производится в добровольном порядке, и налогоплательщик вправе отказаться от освобождения операций по передаче рекламных материалов от налогообложения, представив соответствующее заявление в налоговый орган по месту своей регистрации в качестве налогоплательщика в срок не позднее 1-го числа налогового периода, с которого налогоплательщик намерен отказаться от освобождения или приостановить его использование.

Такой отказ или приостановление возможны только в отношении всех осуществляемых налогоплательщиком льготных операций, предусмотренных одним или несколькими подпунктами п. 3 ст. 149 НК РФ. Не допускается, чтобы подобные операции освобождались или не освобождались от налогообложения в зависимости от того, кто является покупателем (приобретателем) соответствующих товаров (работ, услуг).

Не допускаются отказ или приостановление от освобождения от налогообложения операций на срок менее одного года (п. 5 ст. 149 НК РФ).

Бухгалтеру необходимо восстановить (или изначально не принимать к вычету) «входной» НДС, ранее принятый к вычету в отношении покупных материалов, работ, услуг, товаров, связанных с рекламными ценностями.

В соответствии с подпунктом 1 п. 2 ст. 170 и п. 2 ст. 171 НК РФ суммы НДС, уплаченные налогоплательщиком при приобретении товаров (работ, услуг), используемых при осуществлении операций, освобождаемых от обложения НДС, в том числе при передаче в рекламных целях товаров, расходы на приобретение (создание) единицы которых не превышают 100 руб., к вычету не принимаются и учитываются в стоимости таких товаров (работ, услуг).

Следовательно, суммы НДС, уплаченные при приобретении (создании) рекламной продукции стоимостью до 100 руб. за единицу, используемой при передаче неопределенному кругу лиц в рекламных целях, могут быть учтены организацией при исчислении налоговой базы по налогу на прибыль в стоимости этой рекламной продукции (письма УФНС России по г. Москве от 10. 01. 2007 № 19-11/741, от 19. 04. 2007 № 19-11/36204).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

4.4. Расходы на рекламу в компаниях с иностранными инвестициями

4.4. Расходы на рекламу в компаниях с иностранными инвестициями Иностранный инвестор может создать юридическое лицо как путем регистрации новой компании в соответствии с российским законодательством (самостоятельно или с российским партнером), так и приобрести доли

4.5.5. Как обосновать расходы на рекламу

4.5.5. Как обосновать расходы на рекламу Обратите внимание: очень редко первоначальный проект рекламного бюджета принимается, что называется, в первом чтении. Обычно после того, как службы, задействованные в его составлении, подготовили бюджет на основе маркетинговой

5.9. Расходы на прямую рекламу (директ-мейл)

5.9. Расходы на прямую рекламу (директ-мейл) В настоящее время многие организации считают, что обычные методы привлечения потребителей, такие как телевидение, радио, пресса, наружная реклама, либо перестают действовать в определенных сферах бизнеса, либо срабатывают все

6.5. Расходы на рекламу в автоматах экспресс-оплаты

6.5. Расходы на рекламу в автоматах экспресс-оплаты В соответствии со ст. 264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся расходы на рекламу производимых (приобретенных) и реализуемых товаров (работ, услуг), деятельности налогоплательщика,

6.7. Расходы на спонсорскую рекламу и благотворительность

6.7. Расходы на спонсорскую рекламу и благотворительность Вовлеченность коммерческих компаний в благотворительную и спонсорскую деятельность все возрастает, а в ряде случаев – носит системный характер в рамках проводимых ими PR-кампаний.Между тем во многих случаях

14.2.2. Порядок закрытия счетов 97 «Расходы будущих периодов», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы»

14.2.2. Порядок закрытия счетов 97 «Расходы будущих периодов», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» Счет 97 «Расходы будущих периодов» закрывается в той части, в которой эти расходы приходятся на отчетный год. Устанавливают это исходя из

9. Расходы на рекламу и НДС

9. Расходы на рекламу и НДС 9. 1. Место реализации услуг по рекламеВ силу подпункта 4 п. 1 ст. 148 НК РФ местом реализации рекламных работ (услуг) признается территория Российской Федерации, если покупатель работ (услуг) осуществляет деятельность на территории Российской

96. Расходы по обычным видам деятельности и управленческие расходы

96. Расходы по обычным видам деятельности и управленческие расходы К расходам по обычным видам деятельности относятся расходы:–?по изготовлению и продаже продукции;–?по приобретению и продаже товаров;–?по выполнению работ, оказанию услуг;–?по возмещению стоимости

5.19. Расходы на почтовые, телефонные, телеграфные и другие подобные услуги, расходы на оплату услуг связи

5.19. Расходы на почтовые, телефонные, телеграфные и другие подобные услуги, расходы на оплату услуг связи Пп. 18 п. 1 статьи 346.16 Налогового Кодекса РФ предусмотрено включение в расходы затрат на почтовые, телефонные, телеграфные и другие подобные услуги, а также затраты на

ДЕЛАЕМ РЕКЛАМУ

ДЕЛАЕМ РЕКЛАМУ Реклама – особая, удивительная категория экономики. Без нее мои успехи в бизнесе просто невозможно представить. Более того, на всем протяжении карьеры предпринимателя она поднимала, растила меня.Это не просто отрасль, это целый мир, цивилизация. Ныне люди

2.4. Где покупать контекстную рекламу

2.4. Где покупать контекстную рекламу Сервисы Яндекс.Директ, Google AdWords и «Бегун» предлагают рекламодателю-новичку первую рекламную кампанию начать самостоятельно (рис. 5–7), то есть купить рекламу напрямую. Подробно о самостоятельной работе вы можете прочитать в главе «Как

Где? Где вам размещать рекламу?

Где? Где вам размещать рекламу? Конечно же там, где ее увидят. Однако здесь есть две тонкости. Ваши (потенциальные) клиенты должны ходить туда, где вы свою рекламу размещаете. Нет большого смысла в рекламе курсов английского языка начального уровня в книжном магазине,

Делаем эффективную рекламу

Делаем эффективную рекламу Лучше, если вы будете продумывать эти вопросы регулярно – для каждого вашего рекламного объявления, флаера, постера или любой рекламной кампании.Что именно, какую мысль я хочу донести до клиента ___________На каких клиентов нацелена моя реклама

Для чего вы даете рекламу?

Для чего вы даете рекламу? Позвольте задать вам один вопрос, уважаемый читатель: для чего вы даете рекламу? Только не спешите отвечать — вопрос не так прост, как кажется на первый взгляд.Понятно, что конечной целью является рост прибыли вашего бизнеса, — но каким именно

Глава 1 Введение в рекламу

Глава 1 Введение в рекламу Цели главы Ознакомившись с этой главой, вы сможете: 1. Дать определение рекламы и назвать ее основные компоненты. 2. Обсуждать роли и функции рекламы в обществе и в бизнесе. 3. Идентифицировать ключевых действующих лиц и их роли в осуществлении

Что делает рекламу эффективной?

Что делает рекламу эффективной? Великие рекламы являются эффективными, т. е. рекламами, которые работают. Другими словами, они доставляют послания потребителям, на которые те реагируют так, как этого хотят рекламодатели. В итоге рекламодатели, подобные Volkswagen и Apple, хотят,