1.2. Состав отчетности и система внутренних взаимосвязей

1.2. Состав отчетности и система внутренних взаимосвязей

Изучив эту главу, можно получить представление:

• о составе годовой бухгалтерской отчетности в соответствии с российской и международной практикой;

• о взаимосвязи основных форм отчетности.

Состав годовой бухгалтерской отчетности в соответствии с российской и международной практикой

Состав и структура российской бухгалтерской (финансовой) отчетности регламентируются Законом о бухгалтерском учете, Положением по ведению бухгалтерского учета и бухгалтерской отчетности, ПБУ 4/99. Минимальный объем бухгалтерской отчетности определен Законом о бухгалтерском учете и Положением по ведению бухгалтерского учета и бухгалтерской отчетности. В состав промежуточной (месячной и квартальной) и годовой отчетности для всех организаций обязательно входят бухгалтерский баланс и отчет о прибылях и убытках. Кроме того, в годовую отчетность включаются отчет об изменениях капитала, отчет о движении денежных средств, приложение к балансу, отчет о целевом использовании полученных средств и пояснительная записка, а также аудиторское заключение, подтверждающее степень достоверности бухгалтерской отчетности, если она прошла процедуру аудита.

В каждой стране бухгалтерская отчетность включает различное количество отчетов. Так, финансовая отчетность по американским стандартам GAAP состоит из трех основных отчетов – баланса, отчета о прибылях и убытках и отчета о движении денежных средств. Кроме указанных форм компании часто включают в отчетность отчет о нераспределенной прибыли и отчет об акционерном капитале. В Великобритании финансовая отчетность представлена балансом, отчетом о прибылях и убытках, отчетом о движении денежных средств и пояснительной запиской. Во Франции отчетность состоит из баланса, отчета о прибылях и убытках и таблицы финансирования, характеризующей движение денежных средств. Из приведенных примеров видно, что состав отчетности в различных странах похож, поскольку национальные стандарты учитывают требования МСФО. В частности, МСФО предлагают включать в отчетность: баланс, отчет о прибылях и убытках, отчет о движении денежных средств, отчет о движении капитала, описание учетной политики, пояснения к отчетности. МСФО-1 «Представление финансовой отчетности» регламентирует наряду со структурой и содержанием отчетных форм общие требования к раскрытию информации, устанавливает правила ее формирования и перечень необходимых сведений для каждого отчета, за исключением отчета о движении денежных средств. Последнему посвящен МСФО-7 «Отчет о движении денежных средств». В Европейском сообществе были разработаны и приняты несколько Директив, раскрывающих вопросы отчетности и аудита. Четвертая Директива, принятая в 1978 г., посвящена содержанию годовой финансовой отчетности компаний. В ней рассматриваются общие методологические основы составления отчетности компаниями стран – членов ЕС, приводятся альтернативные варианты баланса, отчета о прибылях и убытках.

Согласно Четвертой Директиве годовой отчет включает баланс, отчет о прибылях и убытках и примечания к отчетности. Причем в документе приведены два формата баланса и четыре – отчета о прибылях и убытках. Большое значение Директива придает пояснениям, в которых приводится информация, расшифровывающая отдельные статьи отчетности. В ней излагаются методы формирования и оценки финансовых показателей. Наряду с формами отчетности европейские компании обязаны представить отчет о правлении компании, в которой содержится информация о значительных событиях, касающихся компании и имевших место по окончании финансового года, о предполагаемом развитии фирмы, о деятельности в научно-исследовательской и опытно-конструкторской сферах. Одновременно Директива предусматривает представление аудиторского заключения, если согласно национальному законодательству годовая отчетность подлежит публикации.

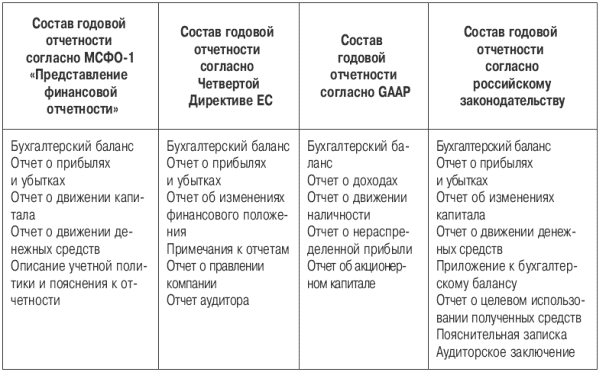

Сопоставление состава годового отчета согласно МСФО, Директивам ЕС, американским стандартам GAAP и российским стандартам представлено в таблице 2. Необходимо отметить, что в отличие от жестко регламентированной нормативными актами российской отчетности международные стандарты и национальные стандарты западных стран определяют лишь общую форму и порядок расположения статей, общие требования к раскрытию информации.

Подход к обоснованию состава отчетных форм должен быть ориентирован на основного пользователя – собственника организации. Если отчетность устраивает собственника в плане состава и содержания форм, то она по основным параметрам будет удовлетворять и требованиям других категорий пользователей.

Опираясь на отчетность, пользователь-собственник должен получить представление о четырех аспектах деятельности организации:

• имущественное и финансовое положение организации с позиции долгосрочной перспективы (т. е. насколько устойчива данная организация, выгодно ли вкладывать в нее средства и иметь партнерские отношения);

• финансовые результаты (т. е. прибыльна или убыточна организация);

• изменения в капитале собственников (т. е. изменение чистых активов организации за счет всех факторов, включая внесение капитала, его изъятие, выплату дивидендов, формирование прибыли или убытка);

• ликвидность организации (т. е. наличие у него свободных денежных средств как важнейшего элемента стабильной текущей работы в плане ритмичности работы с контрагентами).

Таблица 2. Сопоставление состава годовой бухгалтерской отчетности в российской и международной практике[3]

Первый аспект деятельности находит отражение в бухгалтерском балансе: активная сторона баланса дает представление об имуществе организации, пассивная – о структуре источников его средств. Второй аспект представлен в отчете о прибылях и убытках – все доходы и расходы организации за отчетный период в определенных группировках приведены в этой форме. Рассматривая форму в динамике, можно понять, насколько эффективно работает данная организация. Третий аспект отражается в отчете об изменениях капитала, где показано движение всех компонентов собственного капитала: уставного и добавочного капиталов, резервного фонда и других фондов, прибыли и др. Четвертый аспект определяется тем обстоятельством, что прибыль и денежные средства – не одно и то же. Для ритмичности расчетов с кредиторами важна не прибыль, а наличие денежных средств в требуемых объемах и в нужное время. Определенную характеристику этому дает отчет о движении денежных средств. Последняя форма наиболее сложна для составления и интерпретации, тем не менее она вместе с балансом и отчетом о прибылях и убытках как раз образует минимальный набор отчетных форм, рекомендуемых к публикации международными стандартами бухгалтерского учета. В то же время в соответствии с п. 2 ст. 13 Закона о бухгалтерском учете этот отчет не рассматривается как самостоятельная форма бухгалтерской отчетности, а относится к разряду приложений справочного, дополнительного, расшифровочного характера.

Отчет о движении денежных средств – это динамический отчет, который с помощью методов балансовых обобщений определенных хозяйственных операций отчетного периода объясняет поступление и выбытие реальных существенных финансовых средств. По сравнению с балансом и отчетом о прибылях и убытках он ориентирован на раскрытие для внешних пользователей бухгалтерской отчетности дополнительных сведений о финансовом положении организации, которые не могут быть прямо или косвенно получены из других составных частей отчетности.

Отчет о движении денежных средств воспроизводит оборот физического капитала организации в его наиболее ликвидной форме – денежного капитала в виде той части финансовых средств организации, которая носит универсальную и общепризнаваемую форму в платежных операциях – денежную форму.

Таким образом, информация о движении денежных средств должна иметь статус самостоятельной отчетной формы, а не приложения к бухгалтерскому балансу по соответствующей статье. Все другие формы отчетности формируются как приложения к основной отчетности и составляются в произвольной форме – в виде таблиц, пояснительной записки, аналитического раздела годового отчета или пояснений к основным отчетным формам.

Взаимосвязь основных форм отчетности

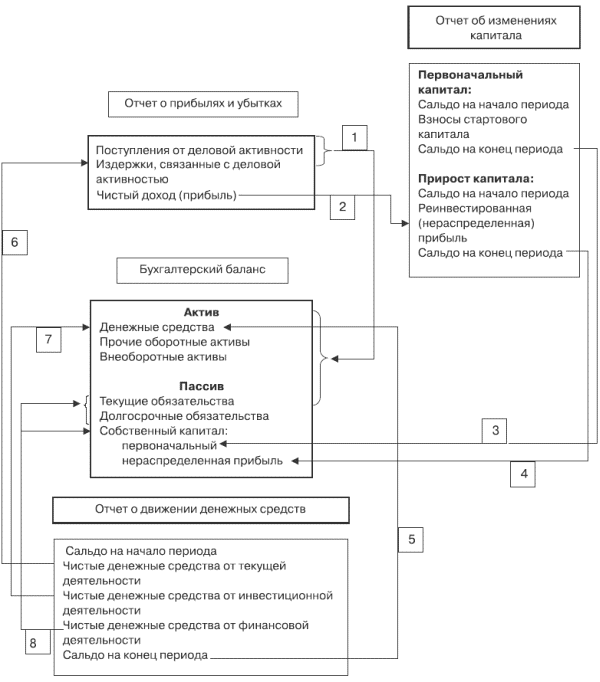

Взаимосвязь данных форм отчетности можно представить в виде схемы, сплошные линии на которой указывают основные моменты связи финансовых отчетов; числовые значки позволяют дать краткие комментарии отраженных на ней взаимосвязей (рис. 3).

1. Доходы и расходы организации, которые представлены в отчете о прибылях и убытках, дают обобщенную характеристику финансовых результатов от изменений в составе имущества и обязательств организации, показанных в балансе.

2. Чистый доход (прибыль) организации, взятый из отчета о прибылях и убытках, входит в качестве компоненты отчета об изменениях капитала и представляет важнейшую часть нераспределенной прибыли организации на конец отчетного периода.

3. В балансе и отчете об изменениях капитала данные по счетам первоначального (стартового, уставного) капитала тесно увязаны с моментом учреждения организации и по состоянию на любую отчетную дату (как в случае его неизменности на уровне первоначального взноса, так и в случаях его изменения при перерегистрации в установленном законодательством порядке).

Рис. 3 Основные взаимосвязи в составе бухгалтерской отчетности

4. Нераспределенная прибыль на конец отчетного периода в отчете об изменениях капитала корреспондирует с суммой по статье нераспределенной прибыли, представленной в балансе.

5. Изменения остатков денежных средств в отчете о движении денежных средств и бухгалтерском балансе являются идентичными.

6. Прирост суммы денежных средств в результате осуществления основной (производственно-коммерческой, эксплуатационной) деятельности, который показан в отчете о движении денежных средств, отражает результаты сделок по реализации товаров, работ и услуг, учтенных при формировании чистого дохода организации. Согласование чистого дохода и суммы прироста денежной наличности от операционной деятельности представляет один из важнейших моментов составления отчета о движении денежных средств организации.

7. Инвестиционная деятельность, отраженная в отчете о движении денежных средств организации, показывает прирост или убыль денежных средств в связи с движением активов, отраженных в виде балансовых статей отчета в активе баланса организации.

8. Финансовая деятельность, отраженная в отчете о движении денежных средств организации, показывает прирост или убыль денежных средств в результате финансирования совершенных операций за счет долговых обязательств или собственных источников. Движение сальдо кредиторской задолженности и собственных источников финансирования в балансе и отчете об изменении финансового положения организации должны совпадать.

Поскольку при закрытии счетов их сальдо могут попадать либо в отчет о прибылях и убытках, либо в баланс, основными формами бухгалтерской отчетности являются именно эти две формы. Любые другие формы, по сути, являются аналитическими расшифровками или дополнением к первым двум формам.

Результат хозяйственной деятельности организации исчисляется как в балансе, так и в отчете о прибылях и убытках (принцип двойной бухгалтерии). Баланс является отчетом на определенный момент времени, например на отчетную дату. В самом балансе финансовый результат определяется сравнением собственного капитала в начале и конце хозяйственного года. При этом включаются суммы распределения прибыли (либо исключается уменьшение капитала) и вычитается увеличение капитала в отчетном году. В отчете о прибылях и убытках результат определяется как сальдо доходов и расходов отчетного периода. Следовательно, отчет о прибылях и убытках является отчетом за определенный период времени, например за отчетный период. Финансовый результат, исчисленный по данным баланса, совпадает с итогом отчета о прибылях и убытках, поскольку доходы и расходы относятся к отчетному периоду в размере выплат и поступивших платежей, с которыми связано изменение соответствующих активов или пассивов. Например, приобретение станка приводит к выплатам, которые отражаются в балансе нейтрально по отношению к результату. Периодизация этих выплат в форме амортизации в период эксплуатации станка приводит к затратам, относимым на финансовый результат. Поскольку с уменьшением балансовой стоимости станка на сумму начисленной амортизации на счет прибылей и убытков относятся определенные расходы, постольку в балансе и отчете о прибылях и убытках всегда получается одинаковый финансовый результат.

Вопросы для самопроверки

1. Проведите параллели в отношении состава отчетности в разных странах. Какую роль при этом играют подходы к отчетности в соответствии с МСФО?

2. Прокомментируйте основные взаимосвязи форм отчетности.

Тесты к главе 1.2

1. Состав отчетности согласно российскому законодательству:

а) бухгалтерский баланс, отчет о прибылях и убытках, отчет о движении денежных средств;

б) бухгалтерский баланс, отчет о доходах, отчет о движении наличности, отчет о нераспределенной прибыли, отчет об акционерном капитале;

в) бухгалтерский баланс, отчет о прибылях и убытках, отчет об изменениях капитала, отчет о движении денежных средств, приложение к бухгалтерскому балансу, отчет о целевом использовании полученных средств, пояснительная записка, аудиторское заключение.

2. Какая отчетная форма имеет большее значение для управления предприятием:

а) отчет о прибылях и убытках;

б) отчет о движении денежных средств;

в) баланс.

3. Регулирование состава и содержания бухгалтерской отчетности в РФ осуществляется:

а) государством;

б) профессиональными объединениями;

в) бухгалтером.

4. МСФО в отношении состава и содержания отчетности:

а) жестко регламентируют порядок ее формирования;

б) определяют лишь общие требования к раскрытию информации;

в) учитывают требования национальных стандартов.

5. Бухгалтерский баланс является отчетом:

а) на определенный момент времени и за определенный период времени;

б) на определенный момент времени;

в) за определенный момент времени.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

1. Состав бухгалтерской отчетности

1. Состав бухгалтерской отчетности Все предприятия (юридические лица) должны составлять на основе первичных данных синтетического и аналитического учета бухгалтерскую отчетность. Она состоит из следующих форм:1) бухгалтерский баланс (форма № 1);2) отчет о прибылях и

ВИДЫ И СОСТАВ ОТЧЕТНОСТИ

ВИДЫ И СОСТАВ ОТЧЕТНОСТИ Бухгалтерская отчетность – это система показателей, объективно отражающих результаты хозяйственной деятельности организации за конкретный период. Бухгалтерская отчетность завершает всю учетную работу. Она включает таблицы, которые

14.4. Виды, формы отчетности и ее состав

14.4. Виды, формы отчетности и ее состав Отчетность сельскохозяйственных предприятий можно классифицировать по видам, периодичности составления, степени обобщения отчетных данных.По видам различают: бухгалтерскую, статистическую и оперативную отчетность.Бухгалтерская

53. Состав бухгалтерской отчетности

53. Состав бухгалтерской отчетности Все предприятия (юридические лица) должны составлять на основе первичных данных синтетического и аналитического учета бухгалтерскую отчетность. Она состоит из следующих форм:1) бухгалтерский баланс (форма № 1);2) отчет о прибылях и

15.2. СОСТАВ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

15.2. СОСТАВ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ Состав бухгалтерской отчетности определен в ст. 13 Федерального закона «О бухгалтерском учете», в соответствии с которым бухгалтерская отчетность организаций, за исключением отчетности бюджетных организаций, а также общественных

89. Понятие и состав бухгалтерской отчетности

89. Понятие и состав бухгалтерской отчетности Бухгалтерская отчетность организации является завершающим этапом учетного процесса. Она, как единая система данных о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом

3. Состав бухгалтерской отчетности

3. Состав бухгалтерской отчетности Нормативно-правовую базу составления и раскрытия информации в бухгалтерской отчетности составляют следующие документы: Федеральный закон от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете»; Положение по бухгалтерскому учету

4.1. Требования, предъявляемые к бухгалтерской отчетности. Состав, варианты формирования бухгалтерской отчетности. Этапы формирования бухгалтерской отчетности

4.1. Требования, предъявляемые к бухгалтерской отчетности. Состав, варианты формирования бухгалтерской отчетности. Этапы формирования бухгалтерской отчетности Бухгалтерская отчетность отражает факты хозяйственной жизни, имевшие место в прошлом, и все же бухгалтерам и

17.2. Состав бухгалтерской отчетности предприятия

17.2. Состав бухгалтерской отчетности предприятия 17.2.1. Какие основные понятия используются при формировании бухгалтерской отчетности?Согласно ПБУ № 4/99, бухгалтерская отчетность – единая система данных об имущественном и финансовом положении предприятия и о

III Состав бухгалтерской отчетности и общие требования к ней

III Состав бухгалтерской отчетности и общие требования к ней 5. Бухгалтерская отчетность состоит из бухгалтерского баланса, отчета о прибылях и убытках, приложений к ним и пояснительной записки (далее приложения к бухгалтерскому балансу и отчету о прибылях и убытках и

67. Понятие и состав бухгалтерской отчетности

67. Понятие и состав бухгалтерской отчетности Бухгалтерская отчетность – это единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным

2.1. Состав и содержание бухгалтерской отчетности и порядок ее составления

2.1. Состав и содержание бухгалтерской отчетности и порядок ее составления Все предприятия и коммерческие организации, являющиеся юридическими лицами, обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую (финансовую) отчетность. Она

13.2. Система взаимосвязей между экономическими субъектами в национальной экономике

13.2. Система взаимосвязей между экономическими субъектами в национальной экономике Макроэкономика исследует экономическую динамику, измеряемую системой показателей кругооборота. Различают два типа величин-показателей: а) потоки; б) запасы.В основе деления величин

Занятие 2 Система взаимосвязей между экономическими субъектами в национальной экономике

Занятие 2 Система взаимосвязей между экономическими субъектами в национальной экономике Семинар Учебная лаборатория: обсуждаем, отвечаем, дискутируем… 1. Основные макроэкономические субъекты: мотивация поведения и функциональная роль в экономике.2. Модель

ФОРМЫ, СОСТАВ И СОДЕРЖАНИЕ ПРОМЕЖУТОЧНОЙ ФИНАНСОВОЙ ОТЧЕТНОСТИ

ФОРМЫ, СОСТАВ И СОДЕРЖАНИЕ ПРОМЕЖУТОЧНОЙ ФИНАНСОВОЙ ОТЧЕТНОСТИ Промежуточная финансовая отчетность включает: сжатый бухгалтерский баланс; сжатый отчет о прибылях и убытках; сжатый отчет о движении денежных средств; сжатый отчет об изменении капитала; выборочные

Глава 12 Система внутренних коммуникаций

Глава 12 Система внутренних коммуникаций О внутренних коммуникациях в McKinsey Успех коллективных усилий зависит от того, насколько свободно информация движется сверху вниз и снизу вверх. Система внутренних коммуникаций в McKinsey устроена так же, как в любой другой