3.3. Принятие решения

3.3. Принятие решения

Решение в ваших руках: вы должны самостоятельно взвесить все «за» и «против» инвестирования за рубеж. Но совет профессиональных финансовых консультантов всегда один: залогом стабильной доходности на долгих периодах является сбалансированный инвестиционный портфель. Сбалансировать же его в рамках инвестиционных инструментов одной страны невозможно. Глобализация – последняя тенденция нашего времени.

Какую долю капитала стоит инвестировать за рубежом?

Ответ на этот вопрос зависит от многих нюансов: от ваших целей на будущее, от размера капитала и т. д. Но можно прислушаться к тому, какие рекомендации дают финансовые аналитики для частных инвесторов США.

– 1-й подход. Инвестировать за рубежом 15–20 % личного капитала, чтобы использовать преимущества правильно сбалансированного портфеля. Но следует понимать, что рынок США самый крупный в мире (в отличие от развивающегося российского), поэтому для россиян я увеличил бы долю зарубежных инвестиций до 40–50 %.

– 2-й подход. Инвестировать глобально в соответствии с распределением мирового капитала. Доля США в мировом капитале составляет около 40 %, значит, 40 % необходимо вложить в Америку, а остальное – в соответствии с долями других регионов. Честно говоря, у данного подхода сторонников меньше, чем у первого. Например, Уоррен Баффет считает, что деньги нужно делать в своей стране (но это он говорит о США с их огромным рынком), и если вы не можете делать деньги на рынке объемом 5 млрд долларов, то вам нечего делать и на зарубежных рынках.

Приверженцы домашнего инвестирования в США приводят следующие доводы:

– в США проживает 5 % населения планеты и производится более 25 % товаров и услуг. Этого вполне достаточно для зарабатывания денег в США;

– многие американские компании работают на международных рынках; например, компании, входящие в индекс S&P 500, получают за рубежом 50 % дохода;

– в США есть много фондов, инвестирующих за рубежом.

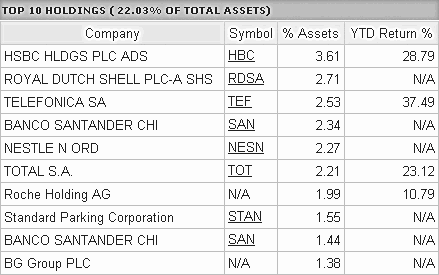

Последний довод является для меня основным. Действительно, сегодня инвестор, купив, например, паи американского фонда Fidelity Advisor Europe Cap, инвестирующего в акции европейских компаний, фактически диверсифицирует свой портфель по странам. Взгляните на компании, в которые этот фонд вкладывает деньги инвесторов (табл. 3).

Табл. 3. Перечень основных компаний, акции которых входят в портфель фонда Fidelity Advisor Europe Cap

Думаю, многие названия вам знакомы.

Поэтому, несмотря на то что фонд американский и его валютой является доллар США, фактически деньги инвесторов вкладываются в Европе.

Причины, побуждающие россиян вкладывать в зарубежье, кардинально отличаются от того, зачем это делают американцы.

Прежде всего это сохранение и защита капитала.

РБК daily, март 2009 года

Россия более чем в 3,5 раза увеличила свои вложения в американские казначейские облигации и в результате смогла войти в пятерку крупнейших стран – кредиторов США. По состоянию на конец 2008 года в этих бумагах было сосредоточено более 116 млрд долл.

По состоянию на конец 2008 года лидером по объему приобретенных американских казначейских облигаций являлся Китай (727,4 млрд долл.), который за год смог обогнать Японию (626 млрд долл.), на третьем месте с суммарным показателем 197,5 млрд долл. находились островные страны Карибского бассейна и Панама. Немного отстает от них группа стран – экспортеров нефти (Эквадор, Венесуэла, Индонезия, Бахрейн, Иран, Ирак, Кувейт, Оман, Катар, Саудовская Аравия, ОАЭ, Алжир, Габон, Ливия, Нигерия) – 186,2 млрд долл. Затем следуют Великобритания (130,9 млрд долл.) и Бразилия (127 млрд долл.). В списке Минфина США Россия занимает седьмую строчку, но среди отдельных стран-кредиторов она, по сути, пятая.

«Как ни сильны проблемы экономики США, альтернативы для безрисковых вложений нет, – поясняет директор казначейства Евразийского банка развития Сергей Елагин. – К тому же США – единственная страна в мире, у которой внешний долг номинирован в собственной валюте, так что такое понятие, как “дефолт”, для них имеет достаточно условное значение». «Казначейские бумаги США – самые надежные, так как по ним никогда не было дефолта, даже во времена Великой депрессии», – отмечает экономист «Ренессанс Капитала» Елена Шарипова.

«Несмотря на последние события и сделанные выводы, Россия все же продолжит инвестировать в экономику США (вероятнее всего, именно в казначейские облигации), – соглашается аналитик Avanko Capital Артем Корсовский. – Спрос на казначейские облигации ФРС в ближайшей перспективе в мире будет сохраняться и даже расти».

А вы лично не желаете стать кредитором США? Это очень легко сделать, купив облигации американского правительства, доступные для инвесторов, в том числе и частных, всего мира.

Россия – развивающаяся страна, и гарантия банка в 700 тысяч рублей низка. Риски страны пока еще очень высоки. Именно поэтому для защиты капитала следует выбирать финансовые институты за рубежом.

Наибольшее доверие у россиян по-прежнему вызывают западные банки со столетней историей, пережившие войны и другие катаклизмы.

Поэтому, если вы хотите сохранить свой капитал, застраховать его от рисков, использовать лучшие возможности, предоставляемые рынком, и получить доход не ниже рыночного, инвестирование за рубежом – это отличная альтернатива.

У большинства наших клиентов возникает вопрос: от какой суммы целесообразно инвестировать за рубежом? Я могу сказать, что это полезно на любых суммах, но становится просто обязательным на суммах от 150 000 долларов свободного капитала при условии, что у человека уже закрыты вопросы первичной финансовой защиты и жилищные проблемы.

Однако, кроме всего прочего, даже если вы принимаете решение об инвестировании за рубеж, для россиянина существует ряд сложностей в этом вопросе. В первую очередь это крайне высокие требования западных финансовых институтов к инвестициям из развивающихся стран.

Читая требования западных финансовых институтов, поражаешься жесткости условий и требований к иностранным гражданам. К россиянам у них особое отношение, так как стереотип 1990-х годов «все деньги в России заработаны преступным путем» прочно засел в головах иностранцев. Причем чем клиент состоятельнее, чем больший капитал инвестируется – тем выше и жестче требования. Бывает довольно сложно объяснять их логичность и правомерность нашим клиентам.

Один из моих состоятельных клиентов на одном из этапов процесса проверки происхождения его капитала мрачно пошутил: «Такое ощущение, что я не свои деньги собираюсь отправить в этот финансовый институт, а прошу у них взаймы».

Но давайте перейдем к техническим вопросам.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

3.3. Принятие решения

3.3. Принятие решения Решение в ваших руках: вы должны самостоятельно взвесить все «за» и «против» инвестирования за рубеж. Но совет профессиональных финансовых консультантов всегда один: залогом стабильной доходности на долгих периодах является сбалансированный

Принятие решения о покупке: простой критерий

Принятие решения о покупке: простой критерий Когда Баффет рассматривает возможность новых инвестиций, он использует те акции, которыми уже владеет его компания, в качестве критерия целесообразности покупки новых. «То, о чем говорит Баффет, очень полезно для любого

Принятие решения о продаже: две веские причины не спешить

Принятие решения о продаже: две веские причины не спешить Концентрированное вложение капитала обязательно предполагает долгосрочный подход к инвестициям. Если бы можно было задать Уоррену Баффету вопрос: какой период, на протяжении которого следует держать акции той

Рассмотрение проекта и принятие решения по нему

Рассмотрение проекта и принятие решения по нему После подготовки материалов по проекту по нему необходимо принять решение, чтобы дать ему «зеленый свет», доработать в каких-то аспектах или забыть о нем, как о страшном сне. Как построен процесс принятия таких решений?

Передача полномочий на принятие решения другим лицам

Передача полномочий на принятие решения другим лицам Задайтесь как-нибудь вопросом, правильно ли вы осуществляете передачу полномочий на принятие решения? В соответствие с общепринятым по данному вопросу мнением считается, что ответственность за принятие решения

Глава 12. Принятие решения об открытии ресторана

Глава 12. Принятие решения об открытии ресторана Трудно сказать, насколько правильным бывает решение стать ресторатором. Мало кто может полностью осуществить в жизни свои идеалы. Мир полон всяческих противоречий. Некоторые приобретают профессии, которые им совершенно

3.1.1. Факторы, влияющие на принятие решения о выборе стратегии

3.1.1. Факторы, влияющие на принятие решения о выборе стратегии Что выбрать: восстановительные или ликвидационные процедуры банкротства? Какие факторы могут повлиять на принятие решения о выборе

Принятие решения о схеме отчуждения активов

Принятие решения о схеме отчуждения активов Сохранить активы с минимальными потерями для компании возможно различными способами. Универсальной схемы отчуждения не существует, и каждая конкретная фирма, находящаяся в преддверии банкротства, требует индивидуального

ПРИНЯТИЕ РЕШЕНИЯ О ПРИВЛЕЧЕНИИ ВНЕШНИХ РЕСУРСОВ

ПРИНЯТИЕ РЕШЕНИЯ О ПРИВЛЕЧЕНИИ ВНЕШНИХ РЕСУРСОВ Решение об обращении к сторонним компаниям может быть принято только после скрупулезного анализа, который покажет, каким образом другие организации реализуют функции, относящиеся к ЧР. Это определит требуемый уровень

ПРИНЯТИЕ РЕШЕНИЯ О РАСПРЕДЕЛЕНИИ ФУНКЦИЙ

ПРИНЯТИЕ РЕШЕНИЯ О РАСПРЕДЕЛЕНИИ ФУНКЦИЙ Когда речь идет о планировании кампании по подбору персонала, многое говорит в пользу привлечения рекламных агентств. Агентство может предоставить консультацию специалиста о том, как создать привлекающие внимание заголовки и

Шаг 10. Принятие решения о взвешивании факторов

Шаг 10. Принятие решения о взвешивании факторов Взвешивание – это процесс назначения одним факторам большей важности, чем другим, с помощью системы начисления баллов (явное взвешивание) или в результате вариаций количества уровней или выбора факторов (неявное

Не откладывайте принятие решения о найме

Не откладывайте принятие решения о найме Количество отказов после первого тура собеседования составляет около 60 процентов, а после второго и третьего туров – по 50 процентов. Если на первое массовое собеседование мы пригласили пятьдесят человек, они превращаются в

Как втянуть людей в принятие решения?

Как втянуть людей в принятие решения? Вполне могут найтись люди, которым не понравится принимаемое решение. В таком случае принятое решение будет отменено за кулисами, к нему будут опять возвращаться и снова его обсуждать. На встрече для принятия решения вы должны все

Принятие решения о покупке

Принятие решения о покупке Как потенциальные покупатели принимают решение о покупке нужных им товаров или услуг? Понимание этого процесса лежит в основе организации сбыта, так как все стратегии сбыта, приемы продаж, усилия менеджеров и вообще вся работа отделов продаж

Принятие окончательного решения

Принятие окончательного решения P: Ни одна идея не является окончательной.A: Ни одно решение не принимается навеки.E: Никогда не принимайте окончательное решение, отложив проработку деталей на потом. Сначала разберитесь с деталями. Продумав детали, повремените с принятием

Сбор информации – это еще не принятие решения

Сбор информации – это еще не принятие решения Слишком многие женщины считают, что решение принимают они сами, даже когда советуются. Это напоминает руководство путем достижения консенсуса, но я не сторонник подобного стиля. Когда вы опрашиваете каждого работника,