Рассмотрение проекта и принятие решения по нему

Рассмотрение проекта и принятие решения по нему

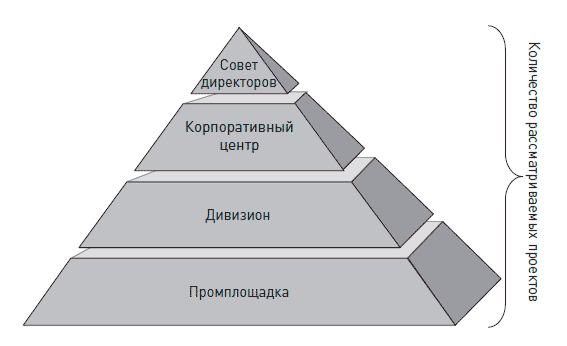

После подготовки материалов по проекту по нему необходимо принять решение, чтобы дать ему «зеленый свет», доработать в каких-то аспектах или забыть о нем, как о страшном сне. Как построен процесс принятия таких решений? Процедура рассмотрения обычно основывается на важности проекта для компании – чем более важен проект и выше его стоимость и для компании (выше цена ошибки), тем тщательнее он должен быть проанализирован. Это нормальное следствие управления рисками – более рискованные проекты должны тщательнее контролироваться, чтобы уменьшить вероятность принятия неправильного бизнес-решения. В больших компаниях работает принцип пирамиды, на «вершине» которой находится совет директоров, внизу – производственные предприятия.

Большая часть инвестиционных проектов рассматривается и принимается на уровне предприятий. Более важные проходят на следующие уровни рассмотрения и принятия решений. Например, проект сначала рассматривается на уровне предприятия. Если он получает одобрение, то затем передается на уровень дивизиона, затем на уровень корпоративного центра и т. д. Совет директоров утверждает только наиболее важные и существенные для компании проекты.

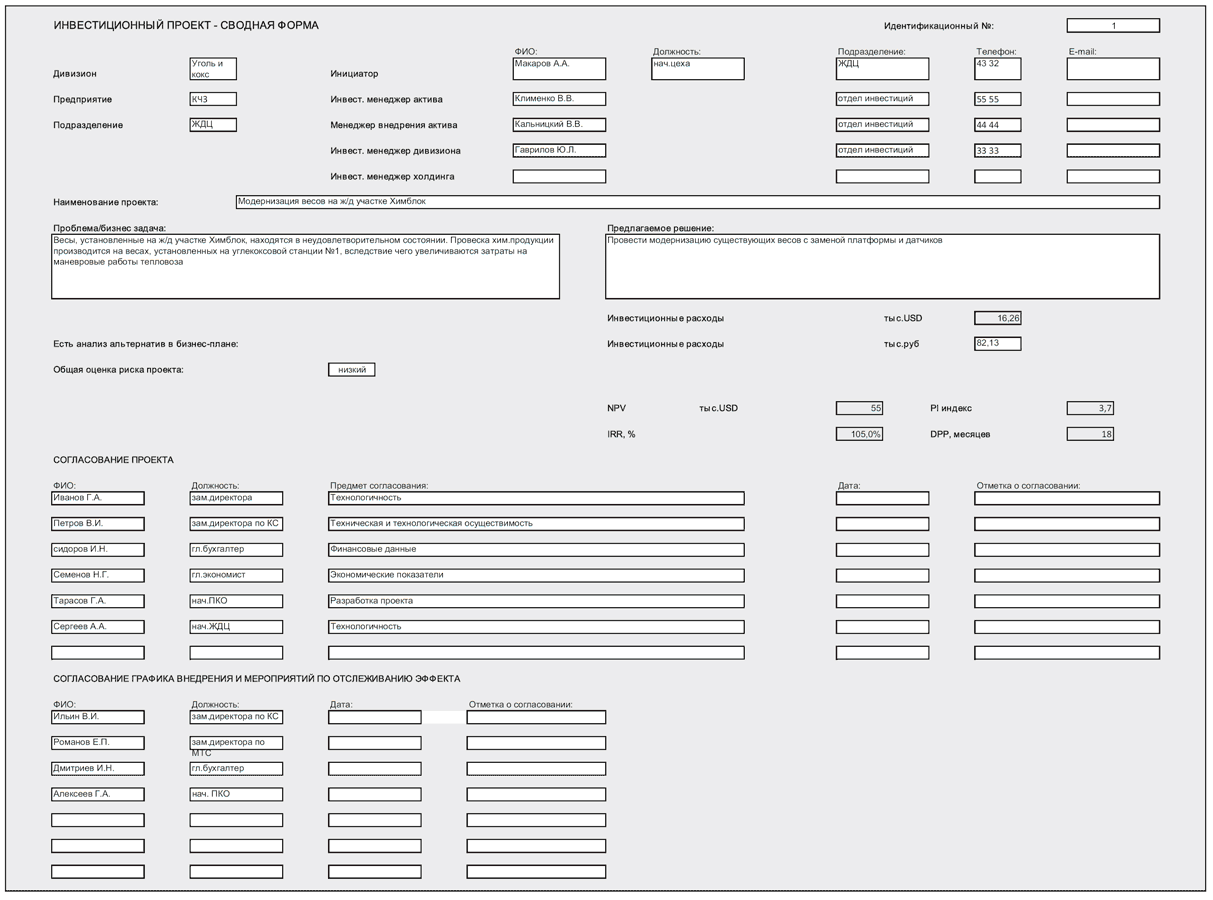

Перед рассмотрением анализ проекта должен пройти ряд согласований. Грубо говоря, на анализе ставится ряд подписей различных подразделений компании, которые говорят, что у них нет замечаний, либо вносят свои замечания и предложения по проекту. Для чего это нужно? Прежде всего, чтобы обеспечить всестороннюю проработку проекта. В инвестиционных проектах существует много нюансов – экономических, технологических, стратегических, коммерческих, финансовых и т. д. Не являясь специалистом во всех областях сразу, один аналитик при подготовке проекта не в состоянии учесть их все. Для этого и необходимо дополнительное мнение соответствующих служб (см. методику определения согласующих служб в приложении к этой главе). Вторая важная роль согласования: не дать возможность менеджерам «спрыгнуть» с проекта в момент его внедрения, сделать их солидарно ответственными за результат. Если человек не подписался под проектом, он в любой момент может сказать что-нибудь вроде «ну я же говорил, что делать все надо не так». Подпись дисциплинирует менеджеров. Она дает мотивацию искать возможности достижения целей проекта, а не придумывать все новые отговорки и причины, чтобы объяснить неудачу. Всегда можно сказать менеджеру: «У тебя была возможность высказаться – почему ты этого не сделал в момент обсуждения?» Понимая это, при согласовании менеджеры подходят к своим подписям не формально, а реально задумываются о рисках и будущем успехе проекта. В общем, согласование нужно и полезно.

Вместе с тем нельзя превращать процесс согласования в бесконечное хождение между подразделениями, на которое тратится огромное количество времени и сил. Для этого:

• В бизнес-процессе согласования ограничьте время согласования одним рабочим днем. На практике то, что не сделано за 24 часа, не будет сделано и за неделю. Один рабочий день – это вполне реальный срок практически любого согласования: проверено практикой. Безусловно, бывают ситуации, когда для проверки каких-либо данных нужно больше времени. Например, лаборатории может понадобиться время для проведения какого-то эксперимента. Но это исключения, причины которых должны быть письменно обоснованы. На практике добиться такого короткого срока согласования трудно. Часто в больших компаниях работает инерция, когда, например, руководитель подразделения находится в командировке, и в его отсутствие заместитель боится принять решение. Во многом такая перестраховка может быть обусловлена «советской» культурой организации. Но бороться с этим нужно. Поверьте, на практике можно достичь быстрого согласования – это вопрос организационной дисциплины, доверия менеджерам (и их доверия своим заместителям) и желания первого лица компании построить современную компанию. Полезно фиксировать в форме согласования время получения документа на согласование и время ответа – так легче выявить точки задержек согласования документов.

• В форме согласования инвестиционного проекта необходимо всегда указывать предмет согласования. Замечания соответствующего подразделения не должны выходить за рамки предмета согласования. В противном случае на согласование проекта будет уходить безумное количество времени. Каждый менеджер должен отвечать за свою область работы, поэтому, например, финансовая служба не должна давать замечания по техническим решениям проекта – это дело технических служб. Технические службы не должны давать замечания по стоимости инвестиций – это дело закупочной службы и т. д. Такой подход – нормальное применение механизма управленческой дисциплины, которое упорядочивает работу любой компании. К сожалению, этот подход не всегда работает на практике, но к его выполнению надо стремиться (через принятие соответствующих регламентирующих документов, через изменение культуры организации и т. д.). Кроме того, наличие предмета согласования, прямо указанного в инвестиционной форме рядом с подписью менеджера и его ФИО, дает человеку возможность четко понять, за что именно он подписывается (см. рисунок). В противном случае впоследствии могут возникать «недоразумения», когда человек отказывается от согласования, потому что «думал, что подписывается за другое».

Далее проводится большое собрание, на котором решают, что делать с проектом. Проект может рассматривать как один человек (обычно первое лицо соответствующего уровня управления – генеральный директор завода, директор дивизиона, либо СЕО компании), так и инвестиционный комитет, в который входят несколько менеджеров компании. Состав инвестиционного комитета может варьироваться, но обычно включает в себя следующих менеджеров:

• первое лицо соответствующего уровня управления в качестве председателя комитета;

• финансовый менеджер соответствующего уровня управления (финансовый менеджер завода, дивизиона или CFO компании);

• руководитель, отвечающий за инвестиции на соответствующем уровне управления (директор инвестиционного департамента);

• еще некоторые топ-менеджеры соответствующего уровня управления (тут уже дело вкуса);

• представитель инвестиционного подразделения вышестоящего уровня управления. Это обычно некий «делегат сверху». То есть в инвестиционный комитет промплощадки должен входить представитель инвестиционного отдела дивизиона. В инвестиционный комитет дивизиона – представитель инвестиционного отдела корпоративного центра. Для чего это нужно? Это нормальный инструмент управления рисками. Задача этого человека – следить за корректностью соблюдения методологии и принятия обоснованных решений. Он обычно не может запретить принятие проекта, но имеет право потребовать рассмотрения проекта на более высоком уровне перед его окончательным одобрением.

Обычно на заседание инвестиционного комитета приглашают всех, у кого были замечания по проекту (если кто-то из них не является членом комитета), чтобы дать людям возможность высказаться и определить, насколько их замечания критичны для проекта.

Решения инвестиционным комитетом могут приниматься голосованием, либо решением председателя. На практике обычно в российских компаниях реально решение принимает один человек – первое лицо. Остальные, даже при голосовании, смотрят на то, какую позицию занял «генерал».

Как определить, на каком уровне должен рассматриваться проект – на уровне промплощадки, дивизиона, корпоративного центра или совета директоров? Обычно есть ряд «барьеров», при превышении которых проект после одобрения на нижнем уровне должен быть передан «на более высокий». Барьеры бывают следующие.

• Сумма инвестиций по отдельному проекту. Надо сказать, что при этом у некоторых менеджеров возникает соблазн «раздробить» большой проект на более мелкие, чтобы избежать его передачи на более высокий уровень. Именно чтобы избежать таких ситуаций, обычно в состав инвестиционных комитетов включают представителей более высокого корпоративного уровня управления.

• Общая сумма инвестиций за период. Здесь можно ввести ограничения как по общей сумме инвестиций, так и по сумме платежей, запланированных на период по проектам. Это две большие разницы – у вас может быть проект с инвестициями в 1 млн руб., из которых в текущем году надо заплатить только 50 000, а может быть проект с инвестициями в 200 000 руб., которые надо полностью заплатить в текущем периоде.

• Отдельные лимиты инвестиций по проектам, которые не имеют положительного NPV. Дело в том, что у предприятий всегда будут проекты «социальной» направленности. Надо отремонтировать детский сад, построить спортплощадку для работников и т. д. Очевидно, что положительный экономический эффект у этих проектов будет отсутствовать. Но это не значит, что такие расходы надо полностью отметать – это социальные обязательства компаний, часто закрепленные в коллективных договорах с работниками. Выход простой – устанавливать некие лимиты по вложению денег в такие проекты.

Как определить конкретные цифры? Здесь надо исходить из здравого смысла. Инвестиционный комитет любого уровня обычно собирается не чаще чем раз в месяц. На одном заседании реально рассмотреть всего несколько проектов. На уровне предприятия, например, можно рассмотреть 10–20 проектов, на уровне дивизиона 5–10 проектов (проекты сложные и требуют более тщательного анализа). На уровне корпоративного центра – 3–5 проектов. На уровне совета директоров – 1–2. Итого получается, что на уровне корпоративного центра не должно рассматриваться более 20 проектов в год. Если вычесть повторное рассмотрение проекта (то есть когда в первый раз его отправили на доработку для разрешения каких-то вопросов), то останется реально 12–15 проектов в год. Соответственно уровни отсечения надо устанавливать таким образом, чтобы на уровень корпоративного центра не попадало в год более 12–15 проектов. Далее можно «подгонять» лимиты под эти реалистичные требования. Точно таким же образом устанавливаются лимиты и на уровне дивизионов, и на уровне предприятий.

Понятно, что при такой системе принятия решений большая часть проектов должна рассматриваться на уровне предприятий. Поэтому важно, чтобы на производственных площадках были «грамотно обученные люди», хорошо понимающие концепции денежных потоков и NPV. Обучение этих людей – задача специалистов инвестиционных подразделений дивизионов и корпоративного центра, решить которую, я надеюсь, им поможет эта книга.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

1.14. Рассмотрение результатов и вынесение решения по результатам выездной налоговой проверки

1.14. Рассмотрение результатов и вынесение решения по результатам выездной налоговой проверки Статья 100 Налогового кодекса Российской Федерации (далее — НК РФ) закрепляет требования, предъявляемые к оформлению результатов налоговой проверки. Именно после соблюдения

2.6. Рассмотрение результатов и вынесение решения по результатам камеральной налоговой проверки

2.6. Рассмотрение результатов и вынесение решения по результатам камеральной налоговой проверки В соответствии с п. 2 ст. 88 Налогового кодекса Российской Федерации (далее — НК РФ) камеральная налоговая проверка проводится уполномоченными должностными лицами налогового

3.3. Принятие решения

3.3. Принятие решения Решение в ваших руках: вы должны самостоятельно взвесить все «за» и «против» инвестирования за рубеж. Но совет профессиональных финансовых консультантов всегда один: залогом стабильной доходности на долгих периодах является сбалансированный

3.3. Принятие решения

3.3. Принятие решения Решение в ваших руках: вы должны самостоятельно взвесить все «за» и «против» инвестирования за рубеж. Но совет профессиональных финансовых консультантов всегда один: залогом стабильной доходности на долгих периодах является сбалансированный

Принятие решения о покупке: простой критерий

Принятие решения о покупке: простой критерий Когда Баффет рассматривает возможность новых инвестиций, он использует те акции, которыми уже владеет его компания, в качестве критерия целесообразности покупки новых. «То, о чем говорит Баффет, очень полезно для любого

24. Рассмотрение и утверждение проекта федерального закона о федеральном бюджете

24. Рассмотрение и утверждение проекта федерального закона о федеральном бюджете Государственная Дума рассматривает проект федерального закона о федеральном бюджете на очередной финансовый год в четырех чтениях.При рассмотрении Государственной Думой проекта

Глава 12. Принятие решения об открытии ресторана

Глава 12. Принятие решения об открытии ресторана Трудно сказать, насколько правильным бывает решение стать ресторатором. Мало кто может полностью осуществить в жизни свои идеалы. Мир полон всяческих противоречий. Некоторые приобретают профессии, которые им совершенно

Принятие решения о схеме отчуждения активов

Принятие решения о схеме отчуждения активов Сохранить активы с минимальными потерями для компании возможно различными способами. Универсальной схемы отчуждения не существует, и каждая конкретная фирма, находящаяся в преддверии банкротства, требует индивидуального

ПРИНЯТИЕ РЕШЕНИЯ О ПРИВЛЕЧЕНИИ ВНЕШНИХ РЕСУРСОВ

ПРИНЯТИЕ РЕШЕНИЯ О ПРИВЛЕЧЕНИИ ВНЕШНИХ РЕСУРСОВ Решение об обращении к сторонним компаниям может быть принято только после скрупулезного анализа, который покажет, каким образом другие организации реализуют функции, относящиеся к ЧР. Это определит требуемый уровень

ПРИНЯТИЕ РЕШЕНИЯ О РАСПРЕДЕЛЕНИИ ФУНКЦИЙ

ПРИНЯТИЕ РЕШЕНИЯ О РАСПРЕДЕЛЕНИИ ФУНКЦИЙ Когда речь идет о планировании кампании по подбору персонала, многое говорит в пользу привлечения рекламных агентств. Агентство может предоставить консультацию специалиста о том, как создать привлекающие внимание заголовки и

Шаг 10. Принятие решения о взвешивании факторов

Шаг 10. Принятие решения о взвешивании факторов Взвешивание – это процесс назначения одним факторам большей важности, чем другим, с помощью системы начисления баллов (явное взвешивание) или в результате вариаций количества уровней или выбора факторов (неявное

Не откладывайте принятие решения о найме

Не откладывайте принятие решения о найме Количество отказов после первого тура собеседования составляет около 60 процентов, а после второго и третьего туров – по 50 процентов. Если на первое массовое собеседование мы пригласили пятьдесят человек, они превращаются в

Как втянуть людей в принятие решения?

Как втянуть людей в принятие решения? Вполне могут найтись люди, которым не понравится принимаемое решение. В таком случае принятое решение будет отменено за кулисами, к нему будут опять возвращаться и снова его обсуждать. На встрече для принятия решения вы должны все

Принятие решения о покупке

Принятие решения о покупке Как потенциальные покупатели принимают решение о покупке нужных им товаров или услуг? Понимание этого процесса лежит в основе организации сбыта, так как все стратегии сбыта, приемы продаж, усилия менеджеров и вообще вся работа отделов продаж

Принятие окончательного решения

Принятие окончательного решения P: Ни одна идея не является окончательной.A: Ни одно решение не принимается навеки.E: Никогда не принимайте окончательное решение, отложив проработку деталей на потом. Сначала разберитесь с деталями. Продумав детали, повремените с принятием

Сбор информации – это еще не принятие решения

Сбор информации – это еще не принятие решения Слишком многие женщины считают, что решение принимают они сами, даже когда советуются. Это напоминает руководство путем достижения консенсуса, но я не сторонник подобного стиля. Когда вы опрашиваете каждого работника,