4.1. Особенности признания доходов

4.1. Особенности признания доходов

Доходы определяются на основании первичных документов и других документов, подтверждающих полученные налогоплательщиком доходы, и документов налогового учета. То есть любой расход должен быть так или иначе подтвержден одним из указанных документов. Первичными документами по поступлению доходов считаются, например, приходные кассовые ордера, кассовые чеки, бланки строгой отчетности или другие, в которых есть все необходимые реквизиты.[25] Любая организация или предприниматель могут по своему выбору как пользоваться утвержденными Росстатом формами для каждого вида документа, так и составить собственные. Для этого пригодится схема структуры первичного документа (рис. 4.1).

Рис. 4.1. Схема структуры первичного документа

Документами налогового учета служат счета-фактуры или, что актуальнее для «упрощенцев», книги доходов и расходов. Кроме этого, о поступлении налогооблагаемых доходов могут свидетельствовать записи в гражданско-правовых договорах (например, о поступлении оплаты на момент заключения договора), отчеты комиссионера и др.

Порядок признания доходов по кассовому методу закреплен для всех налогоплательщиков, применяющих УСН в п. 1 ст. 346.17 Налогового кодекса РФ. Это означает, что для расчета налоговых обязательств при УСН дата получения дохода определяется как день поступления денежных средств на банковский счет или в кассу, либо как день получения иного имущества (работ, услуг) или имущественных прав, либо как день погашения задолженности налогоплательщику иным способом.

Из этого следует также, что в случае поступления предоплаты в счет будущей поставки товаров (выполнения работ, оказания услуг) вся сумма должна быть включена в доход при определении налоговой базы за тот период, в котором была получена предоплата. Сразу же рассмотрим и вариант, когда возвращаются суммы, ранее полученные в счет предварительной оплаты: на сумму возврата будут уменьшены доходы того налогового периода, в котором произведен возврат.[26]

При этом с позиций налогового законодательства не всякое поступление денежных средств или материальных ценностей признается доходом (имеется в виду тот доход, который необходим для исчисления налогов). Поступления в общем случае должны быть от реализации товаров, работ, услуг или имущественных прав налогоплательщика, т. е. поступления служат оплатой за проданные товары или оказанные услуги. Например, поступление денег в уставный капитал организации, применяющей УСН, не учитывается в таких доходах. Так же и получение займа в кассу предпринимателя – здесь снова нет реализации.

Организация, применяющая УСН, произвела в счет погашения задолженности за оказанные услуги уступку денежного требования к третьему лицу. Доход организации от реализации этих имущественных прав будет также включен в состав доходов при определении налогооблагаемой базы в сумме, фактически полученной от реализации.[27]

Но в налоговом законодательстве предусмотрены специальные требования, когда при расчете налога должны учитываться также доходы, полученные по иным операциям, не связанным с реализацией по тем видам деятельности, которыми занимается налогоплательщик. Эти доходы так и называются: внереализационные. Закрытый перечень таких доходов приведен в ст. 250 Налогового кодекса РФ. Это дивиденды и доходы от долевого участия в других организациях и от участия в простом товариществе, курсовые и суммовые разницы за счет отклонения от официального курса валюты, признанные должниками или решением суда штрафы, пени и иные санкции, а также суммы возмещения убытков или ущерба, и др. Внереализационным доходом признается и безвозмездное получение имущества (работ, услуг) или имущественных прав – именно поэтому нередко приятное вроде бы получение подарков или скидок для организаций и индивидуальных предпринимателей после отражения их в бухгалтерском учете приводит к неприятным налоговым последствиям. Не менее часто подобным сюрпризом для бизнесменов оказываются обнаруженные в ходе инвентаризации излишки имущества или доходы прошлых лет, выявленные в текущем отчетном периоде, – их налоговые органы также расценивают как налогооблагаемый внереализационный доход.

Если доходы от сдачи имущества в аренду или от предоставления прав на результаты индивидуальной деятельности не определяются налогоплательщиками как доходы от реализации услуг по основному виду деятельности, то их необходимо учесть в составе внереализационных услуг. Вопрос критериев отнесения конкретных поступлений к тем или иным доходам уже долгое время остается спорным, но, несмотря на аргументы финансистов и арбитражных судов, суть дохода не меняется – при любом способе он входит в налогооблагаемую базу. Подобным же образом во внереализационных доходах учитываются и проценты, полученные по договорам займа или кредита, по ценным бумагам или другим долговым обязательствам.

Для организаций, получающих целевое финансирование в рамках благотворительной деятельности, использование его не по назначению также будет внереализационным доходом.

В хозяйственных обществах возможна такая ситуация, когда при уменьшении уставного капитала акционеры или участники отказываются от получения сумм, причитающихся им по этому факту. Тогда подобные суммы тоже учитываются как внереализационный доход у такой организации.

Также к числу внереализационных доходов относятся полученные проценты по кредитам и займам, доходы участников простого товарищества, стоимость продукции СМИ и книгоиздательств, замененной при возврате либо списанной, кредиторская задолженность, списанная по истечении срока исковой давности или не погашенная по другим причинам.

Невостребованная кредиторская задолженность подлежит списанию только в тех случаях, когда организация-дебитор (кредитор) ликвидирована или истек срок исковой давности. По п. 18 ст. 250 Налогового кодекса РФ внереализационными доходами налогоплательщика признаются суммы кредиторской задолженности (обязательства перед кредиторами), списанные в связи с истечением срока исковой давности или по другим основаниям. Причем на это списание не влияет, то,[28] какой режим применялся организацией в момент возникновения этой задолженности. Считается, что такой доход возникает в момент документального оформления списания кредиторской задолженности; обычно составляется бухгалтерская справка с указанием причины списания. Например, когда причиной стало прекращение деятельности кредитора, к бухгалтерской справке прилагают копию свидетельства о ликвидации должника.

В любой организации при проведении демонтажа выводимых из эксплуатации основных средств остаются пригодные для дальнейшего использования материалы или детали. А поскольку стоимость их уже была учтена в расходах при монтаже, то теперь появление пригодных материалов и иного имущества также расценивается как внереализационный доход.

Таким образом, при определении объекта налогообложения по УСН согласно требованиям налогового законодательства учитываются доходы от реализации и внереализационные доходы. При этом существует целый ряд поступлений, которые в качестве доходов при определении объекта налогообложения по УСН не учитываются.

Предположим, что налогоплательщик, применяющий УСН, перевел предоплату за товар, но впоследствии отказался от заключения договора и сумма предварительной оплаты спустя некоторое время была ему возвращена. Тогда денежные средства, возвращенные на расчетный счет этого налогоплательщика, не должны учитываться в составе облагаемых единым налогом по УСН. Ведь возврат денежных средств после расторжения договора не может быть признан[29] ни выручкой от реализации товаров (работ, услуг), ни внереализационным доходом.

Во избежание путаницы в Налоговом кодексе предусмотрен четкий список исключений из доходов, учитываемых при определении налоговой базы налогоплательщиками, применяющими УСН. Таких исключений в ст. 346.15 Налогового кодекса РФ выделено три разновидности:

• дивиденды от участия в других организациях и проценты по государственным и муниципальным ценным бумагам (они учитываются обособленно от прочих доходов и облагаются налогом на прибыль организаций по п. 3 и 4 ст. 284 Налогового кодекса РФ);

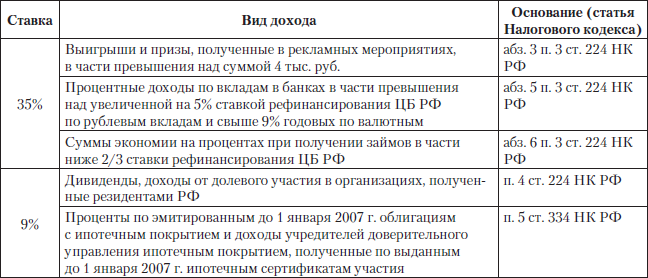

• доходы индивидуального предпринимателя, облагаемые НДФЛ по налоговым ставкам 35, 30 и 9 %. Имеются в виду следующие доходы (табл. 4.1):

Таблица 4.1

• доходы, перечисленные в ст. 251 НК РФ. Этот пункт в Налоговом кодексе наиболее объемный, многие виды таких доходов могут возникать у налогоплательщиков, применяющих УСН, поэтому разберем их по порядку. При этом необходимо учесть ограничения на применение УСН, в связи с чем остановимся лишь на тех пунктах, которые актуальны для «упрощенцев».

На практике порой бывает очень непросто сразу определить, какой именно из видов доходов вы получили и надо ли его включать в налогооблагаемую базу.

Поэтому мы обязательно рассмотрим наиболее частые ситуации, по которым могут возникнуть вопросы.

В частности, на основании пп. 14 п. 1 ст. 251 Налогового кодекса РФ при определении налоговой базы не учитываются доходы в виде имущества, полученного налогоплательщиком в рамках целевого финансирования. Такими средствами признается имущество, полученное налогоплательщиком и использованное им по назначению, определенному организацией или физическим лицом – источником такого финансирования. При этом налогоплательщики, получившие средства целевого финансирования, обязаны вести отдельный учет доходов, полученных в рамках целевого финансирования. При отсутствии такого учета у налогоплательщика-получателя они будут рассматриваться как подлежащие налогообложению с даты их получения.

В составе внереализационных доходов учитываются также доходы в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав в соответствии, при этом исключаются случаи, указанные в ст. 251 Налогового кодекса РФ. Но чаще всего безвозмездно отдают организации имущество ее же учредители, а в соответствии с пп. И п. 1 ст. 251 Налогового кодекса РФ при определении налоговой базы не учитываются доходы в виде имущества, полученного российской организацией безвозмездно от:

• организации, если уставный (складочный) капитал (фонд) получающей стороны более чем на 50 % состоит из вклада (доли) передающей организации;

• организации, если уставный (складочный) капитал (фонд) передающей стороны более чем на 50 % состоит из вклада (доли) получающей организации;

• физического лица, если уставный (складочный) капитал (фонд) получающей стороны более чем на 50 % состоит из вклада (доли) этого физического лица.

Имущество не будет признаваться доходом для целей налогообложения только в том случае, если в течение года со дня получения оно (за исключением денежных средств) не передается третьим лицам. Если же это случится, то стоимость такого имущества необходимо включить в состав доходов. Обратите внимание – в этом случае имеет значение не только переход права собственности, но даже те варианты, когда имущество было лишь предоставлено в пользование (в аренду, например) в течение указанного периода. В Письме Минфина России № 03-03-04/1/100 от

09.02.2006 г. отмечено, что при передаче имущества в аренду, доверительное управление, пользование, залог, а также при передаче имущества на любом ином праве, не влекущем за собой переход права собственности, налогоплательщик не вправе применять льготу, предусмотренную пп. 11 п. 1 ст. 251 Налогового кодекса РФ.

При безвозмездном получении имущества (работ, услуг) доходы оцениваются исходя из рыночных цен, но не ниже остаточной стоимости по амортизируемому имуществу и не ниже затрат на производство (приобретение) по иному имуществу (выполненным работам, оказанным услугам). Получатель имущества обязан подтверждать информацию о ценах документально или путем проведения независимой оценки.

У любого предприятия может возникнуть недостаток собственных средств, «упрощенцы» в этом отношении не являются исключением и наравне с прочими налогоплательщиками вправе получить кредит или оформить заем. На основании п. 6 ст. 250 Налогового кодекса РФ в состав внереализационных доходов в налоговом учете включаются суммы процентов, полученные по договорам займа, кредита, банковского счета, банковского вклада, а также по ценным бумагам и другим долговым обязательствам. К процентам для целей налогообложения относится любой заранее заявленный (установленный) доход, в том числе дисконт, полученный по долговому обязательству любого вида (независимо от способа его оформления). При этом процентами признаются, в частности, доходы, полученные по денежным вкладам и долговым обязательствам.

Заимствования могут быть предоставлены не только в виде денег, но и в форме товарного или коммерческого кредита. Товарный кредит – заключенный сторонами договор, предусматривающий обязанность одной стороны предоставить другой стороне вещи, определенные родовыми признаками (договор товарного кредита). Коммерческий кредит по договорам, связанным с передачей в собственность другой стороне денежных сумм или других вещей, определяемых родовыми признаками, предусматривает предоставление кредита, в том числе в виде аванса, предварительной оплаты, отсрочки и рассрочки оплаты товаров, работ или услуг.

Однако сами полученные заемные средства в соответствии с пп. 10 п. 1 ст. 251 Налогового кодекса РФ не подлежат налогообложению. То есть не учитываются в налогооблагаемых доходах как поступления средств в виде заимствований, так и поступления в виде возврата таких средств, но полученный в виде процентов по таким договорам доход непременно должен быть включен в налоговую базу.

Например, индивидуальный предприниматель по договору займа с юридическим лицом выдает заем в 500 тыс. руб. по ставке 15 % годовых с уплатой в конце срока. Как мы уже выяснили, при исчислении налога, уплачиваемого при применении УСНО, в налоговую базу за налоговый период включается не вся сумма, возвращенная заемщиком (575 тыс. руб.), а только начисленные по договору проценты в сумме 75 тыс. руб.

При заключении договора комиссии или агентского договора можно рассчитывать на исключение из налоговой базы согласно пп. 9 п. 1 ст. 251 Налогового кодекса РФ имущества (включая денежные средства), поступившего комиссионеру, агенту и (или) иному поверенному в связи с исполнением обязательств по этому договору. Таким образом, по сделке с третьими лицами у агента, применяющего упрощенную систему налогообложения, в составе доходов при определении объекта налогообложения учитывается только полученное им агентское вознаграждение.

Еще одна ситуация, интересная для ТСЖ, получающих субсидии из местного бюджета на капитальный ремонт жилых домов. По пп. 14 п. 1 ст. 251 Налогового кодекса РФ к имуществу, полученному налогоплательщиком в рамках целевого финансирования, которое не включается в доходы при определении налоговой базы, относятся средства бюджетов, выделяемые осуществляющим управление многоквартирными домами товариществам собственников жилья, жилищным, жилищно-строительным или иным специализированным потребительским кооперативам, управляющим организациям, выбранным собственниками помещений в многоквартирных домах, на долевое финансирование капитального ремонта многоквартирных домов в соответствии с Федеральным законом № 185-ФЗ от 21.07.2007 г. «О Фонде содействия реформированию жилищно-коммунального хозяйства». Положения указанной нормы распространяются на правоотношения, возникшие с 1 января 2008 г. Таким образом, денежные средства, полученные такими организациями из местного бюджета на капитальный ремонт многоквартирных домов в рамках реализации Федерального закона № 185-ФЗ, не включаются в налоговую базу по налогу, уплачиваемому в связи с применением УСН.

Для тех, кто выбрал объектом налогообложения доходы, трудности познания теории уже в значительной части преодолены. А предпочитающих исчислять налоги по схеме «доходы, уменьшенные на величину расходов» поздравляем с успешным преодолением половины пути и приглашаем идти дальше – к изучению расходов, которые учитываются при расчете единого налога по УСН.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

9.3.2. Метод признания доходов и расходов

9.3.2. Метод признания доходов и расходов Руководствуясь статьями 271–273 НК РФ, при формировании налоговой базы по налогу на прибыль организации могут использовать два метода признания доходов и расходов:• метод начисления;• кассовый метод.При использовании метода

3.1. ОСОБЕННОСТИ ВНЕСЕНИЯ ЗАПИСЕЙ В КНИГУ УЧЕТА ДОХОДОВ И РАСХОДОВ

3.1. ОСОБЕННОСТИ ВНЕСЕНИЯ ЗАПИСЕЙ В КНИГУ УЧЕТА ДОХОДОВ И РАСХОДОВ Записи в книгу учета доходов и расходов можно делать только на основе первичных документов. Книга учета доходов и расходов ведется на русском языке, причем первичные документы, составленные на иностранном

4. ОСОБЕННОСТИ УЧЕТА ДОХОДОВ

4. ОСОБЕННОСТИ УЧЕТА ДОХОДОВ Для всех организаций, применяющих упрощенную систему налогообложения, независимо от выбранного объекта налогообложения установлен единый порядок учета доходов.Согласно ст. 346.15 НК РФ в состав доходов «упрощенцев» включается:– выручка от

6.1. ДАТА ПРИЗНАНИЯ РАСХОДОВ

6.1. ДАТА ПРИЗНАНИЯ РАСХОДОВ При упрощенной системе налогообложения затраты налогоплательщика признаются только после их фактической оплаты.Под оплатой товаров, работ, услуг понимается прекращение обязательства покупателя перед продавцом (п. 2 ст. 346.17 НК РФ). Погасить

Переход без изменения метода признания доходов и расходов

Переход без изменения метода признания доходов и расходов Упрощенная система налогообложения (УСН) предусматривает учет доходов и расходов кассовым методом, который также называется методом по оплате. Кассовый метод признания доходов и расходов также используется при

Переход с изменением метода признания доходов и расходов

Переход с изменением метода признания доходов и расходов Учетные проблемы возникают, если при изменении налогового режима меняется метод признания доходов и расходов. Это ситуация, когда организация переходит с УСН на общий режим налогообложения (или наоборот).При

3.4.1. Понятие «проценты» и дата признания доходов в виде процентов

3.4.1. Понятие «проценты» и дата признания доходов в виде процентов Понятие «проценты» дано в ст. 43 в НК РФ: процентами признается любой заранее заявленный (установленный) доход, в том числе в виде дисконта, полученный по долговому обязательству любого вида (независимо от

Способ признания коммерческих расходов

Способ признания коммерческих расходов В соответствии с п. 9 ПБУ 10/99 «Расходы организации» для целей формирования организацией финансового результата от обычных видов деятельности определяется себестоимость проданной продукции (работ, услуг), которая формируется на

Приложение 5 Аналитические данные формирования (признания) доходов будущих периодов по объектам учета

Приложение 5 Аналитические данные формирования (признания) доходов будущих периодов по объектам

Приложение 6 Аналитические данные по включению (признанию) соответствующей части доходов будущих периодов в состав доходов организации отчетного периода

Приложение 6 Аналитические данные по включению (признанию) соответствующей части доходов будущих периодов в состав доходов организации отчетного

Тема 23 ФОРМИРОВАНИЕ ДОХОДОВ НАСЕЛЕНИЯ. ПЕРЕРАСПРЕДЕЛЕНИЕ ДОХОДОВ И СОЦИАЛЬНАЯ ПОЛИТИКА ГОСУДАРСТВА

Тема 23 ФОРМИРОВАНИЕ ДОХОДОВ НАСЕЛЕНИЯ. ПЕРЕРАСПРЕДЕЛЕНИЕ ДОХОДОВ И СОЦИАЛЬНАЯ ПОЛИТИКА ГОСУДАРСТВА 23.1. Доходы населения и их источники. Номинальный, располагаемый, реальный доходы. Альтернативные теории обоснования источников формирования доходовДоходы населения –

Вопрос 91. Дифференциация и концентрация доходов. Покупательная способность доходов населения, минимальный прожиточный уровень, показатели бедности

Вопрос 91. Дифференциация и концентрация доходов. Покупательная способность доходов населения, минимальный прожиточный уровень, показатели бедности Статистической формой представления явления дифференциации населения по уровню материального благосостояния являются

13.4. Особенности отдельных видов доходов

13.4. Особенности отдельных видов доходов 13.4.1. Доходы от сельского и лесного хозяйства Сельское и лесное хозяйство определяются как планомерное использование естественных сил земли для производства растений и животных, а также переработка самостоятельно полученной

Признания не бывает слишком много

Признания не бывает слишком много В свое время струна тщеславия была выбрана основным мотивом рекламной кампании, которую мы разработали для паевого инвестиционного фонда. Рассчитана она была на генеральных директоров, топ-менеджеров и владельцев собственного

Удивите его выражением признания

Удивите его выражением признания У вас есть еще одно полезное средство – вы можете удивить противника жестом признания. Я расскажу вам о Трое Чепмене. С этим заключенным, отбывающим длительный срок в федеральной тюрьме, я веду переписку. Чепмен пишет о том, как другой

Культура взаимного признания своих «но»

Культура взаимного признания своих «но» Представьте себе рабочую среду, в которой все прекрасно осознают собственные «но», знают о недостатках коллег и начальства. Все открыто о них говорят и обсуждают свои личные старания на пути самосовершенствования. Когда чье-то