6.1. ДАТА ПРИЗНАНИЯ РАСХОДОВ

6.1. ДАТА ПРИЗНАНИЯ РАСХОДОВ

При упрощенной системе налогообложения затраты налогоплательщика признаются только после их фактической оплаты.

Под оплатой товаров, работ, услуг понимается прекращение обязательства покупателя перед продавцом (п. 2 ст. 346.17 НК РФ). Погасить свое обязательство покупатель может не только перечислением денежных средств на расчетный счет продавца или внесением наличных денег в кассу, но и путем зачета взаимных требований, передачи векселя третьего лица или внесения иного имущества в счет своих обязательств.

Если в оплату за приобретенные товары, работы, услуги покупатель передает собственный вексель, то эти товары, работы, услуги считаются оплаченными только после погашения векселя. Расходы в данном случае учитываются в том размере, который зафиксирован в договоре, но не более суммы долгового обязательства, указанной в векселе.

Если по условиям договора обязательство (требование) выражено в условных денежных единицах, то возникшие суммовые разницы в составе расходов не учитываются.

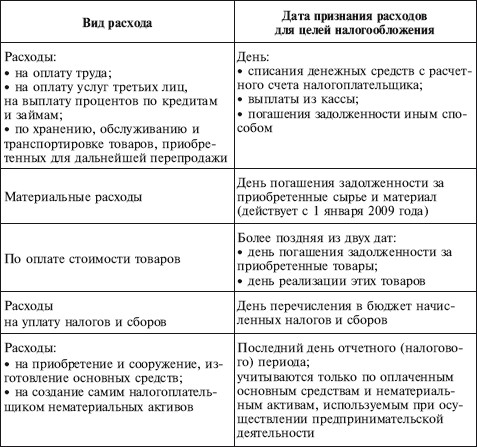

Кроме того, определены особенности признания различных видов расходов (табл. 4).

Таблица 4

Особенности признания различных видов расходов

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Дата создания

Дата создания Поле даты содержит только четыре знака – два для месяца и два для дня – в формате ММДД. Тут же возникает ряд вопросов: почему нет года? Почему не использовать европейский формат ДДММ, в котором день предшествует месяцу? Не будет ли точнее и удобнее для

2.1. Порядок признания рекламных расходов в бухгалтерском учете

2.1. Порядок признания рекламных расходов в бухгалтерском учете Идентификация назначения затрат в качестве рекламных осуществляется в бухгалтерском учете на основе норм ч. 1 ст. 3 Закона о рекламе, согласно которым реклама – это информация, распространенная любым

4.2. Порядок и дата признания расходов на рекламу

4.2. Порядок и дата признания расходов на рекламу На основании п. 2 ст. 318 НК РФ и письма МНС России от 10.09.2002 № 02-5-11/202-АД088 рекламные расходы признаются косвенными и в полном объеме относятся к расходам текущего отчетного (налогового) периода с учетом требований Налогового

5.5.1. Порядок признания расходов на участие в выставках, ярмарках, экспозициях в налоговом учете

5.5.1. Порядок признания расходов на участие в выставках, ярмарках, экспозициях в налоговом учете Как правило, для участия в соответствующей выставке или ярмарке организация составляет смету затрат на это мероприятие. Например:УТВЕРЖДАЮ:Генеральный директорСергеев

9.3.2. Метод признания доходов и расходов

9.3.2. Метод признания доходов и расходов Руководствуясь статьями 271–273 НК РФ, при формировании налоговой базы по налогу на прибыль организации могут использовать два метода признания доходов и расходов:• метод начисления;• кассовый метод.При использовании метода

Переход без изменения метода признания доходов и расходов

Переход без изменения метода признания доходов и расходов Упрощенная система налогообложения (УСН) предусматривает учет доходов и расходов кассовым методом, который также называется методом по оплате. Кассовый метод признания доходов и расходов также используется при

Переход с изменением метода признания доходов и расходов

Переход с изменением метода признания доходов и расходов Учетные проблемы возникают, если при изменении налогового режима меняется метод признания доходов и расходов. Это ситуация, когда организация переходит с УСН на общий режим налогообложения (или наоборот).При

4.1.5. Порядок признания расходов на страхование работников для целей налогообложения прибыли

4.1.5. Порядок признания расходов на страхование работников для целей налогообложения прибыли Как следует из п. 6 ст. 272 НК РФ, при формировании налоговой базы по налогу на прибыль по методу начисления расходы по обязательному и добровольному страхованию

4.1.6. Порядок признания расходов на страхование работников в случае изменения и (или) расторжения договоров страхования

4.1.6. Порядок признания расходов на страхование работников в случае изменения и (или) расторжения договоров страхования В случае изменения условий заключенных договоров страхования и (или) их расторжения учитываются следующие положения, зависящие от вида заключенного

4.1.8. Отражение различий в порядке признания расходов на страхование в бухгалтерском и налоговом учете

4.1.8. Отражение различий в порядке признания расходов на страхование в бухгалтерском и налоговом учете Если расходы на страхование работников признаются в различном порядке для целей отражения в бухгалтерском учете и для целей налогообложения прибыли, организации

3.4.1. Понятие «проценты» и дата признания доходов в виде процентов

3.4.1. Понятие «проценты» и дата признания доходов в виде процентов Понятие «проценты» дано в ст. 43 в НК РФ: процентами признается любой заранее заявленный (установленный) доход, в том числе в виде дисконта, полученный по долговому обязательству любого вида (независимо от

Способ признания коммерческих расходов

Способ признания коммерческих расходов В соответствии с п. 9 ПБУ 10/99 «Расходы организации» для целей формирования организацией финансового результата от обычных видов деятельности определяется себестоимость проданной продукции (работ, услуг), которая формируется на

17.8. Дата запрета изменения данных

17.8. Дата запрета изменения данных В конфигурации поддерживается возможность установки ограничения изменения данных ранее определенной даты (далее «дата запрета»). Это бывает необходимо в случае, когда месяц закрыт и главный бухгалтер должен быть уверен в том, что

4.1. Порядок признания расходов на дату перехода на УСН.

4.1. Порядок признания расходов на дату перехода на УСН. На дату перехода на упрощенную систему налогообложения стоимость приобретенных и оплаченных в периоде применения общего режима налогообложения основных средств и нематериальных активов принимается равной

1.4.2. Дата начала работы

1.4.2. Дата начала работы Если в трудовом договоре указана дата начала работы, то работник обязан приступить к работе с этой даты (рис. 7); Рис. 7. Образец оформления трудового договора в части «Общие положения».А если же дата начала работы не указана, то работник приступает

Дата

Дата Поскольку получение финансирования может занять довольно много времени, будьте осторожны. Не отправляйте инвестору бизнес-план, если он может быть воспринят как устаревший. Читатель, который в ноябре получает план, датированный мартом, имеет все основания