5.1. Сверка расчетов

5.1. Сверка расчетов

Перед составлением бухгалтерской отчетности для выявления ошибок целесообразно провести сверку расчетов с дебиторами и кредиторами. Порядок учета расчетов с дебиторами и кредиторами регулируется Положением по ведению бухгалтерского учета и бухгалтерской отчетности (п. 73–79), утвержденным приказом Минфина РФ от 29 июля 1998 года № 34н, а также Планом счетов и Инструкцией по его применению, утвержденным приказом Минфина РФ от 31 октября 2000 года № 94н.

Дебиторская и кредиторская задолженности отражаются на счетах 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами». С точки зрения информации о финансовом состоянии организации обороты по всем этим счетам объединяются двумя понятиями – дебиторская задолженность (долг перед организацией – будущие поступления, актив баланса) и кредиторская задолженность (долг самой организации – будущее уменьшение активов, пассив баланса).

Числящаяся на балансе дебиторская задолженность формируется в случаях передачи права собственности на ценности на возмездной основе (Дебет 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами» Кредит 90 «Продажи» субсчет 1 «Себестоимость продаж», 91 «Прочие доходы и расходы» субсчет 1 «Прочие доходы») или перечисления суммы предварительной оплаты в счет поступления в будущем ценностей на возмездной основе (Дебет 60 «Расчеты с поставщиками и подрядчиками» Кредит 51 «Расчетные счета»).

Кредиторская задолженность формируется в случаях получения ценностей на возмездной основе (Дебет 10 «Материалы», 08 «Вложения во внеоборотные активы», 58 «Финансовые вложения», 20 «Основное производство» Кредит 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами») или когда организация получает суммы предварительной платы в счет выбытия в будущем ценностей на возмездной основе (Дебет 51 «Расчетные счета» Кредит «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами»).

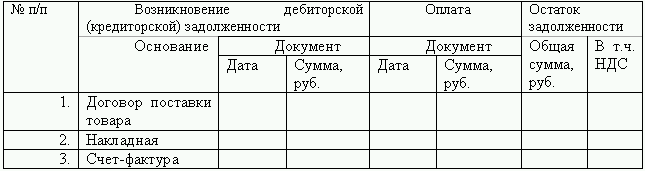

Для подтверждения суммы задолженности необходимо направить дебиторам и кредиторам акты сверок на определенную дату. Акт должен быть составлен в двух экземплярах, один экземпляр направляется организации-кредитору, либо организации-дебитору, другой остается в самой организации.

Пример составления акта сверки дебиторской (кредиторской) задолженности приведен ниже.

Акт сверки дебиторской (кредиторской) задолженности

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

12. Формы безналичных расчетов

12. Формы безналичных расчетов Безналичные расчеты за товары и услуги, а также в связи с финансовыми обязательствами осуществляются в различных формах, каждая из которых имеет специфические особенности в характере и движении расчетных документов.Форма расчетов

28. Аудит межбанковских расчётов.

28. Аудит межбанковских расчётов. При аудите расчетных операций филиалов необходимо исходить из следующих основных правил:1) Филиалы кредитной организации могут проводить расчёты, как в валюте РФ, так и в инвалюте, но только на основании доверенности, выданной

53. Формы безналичных расчетов

53. Формы безналичных расчетов Формы безналичных расчетов и порядок их применения урегулированы в гл. 45 Гражданского кодекса РФ. В соответствии с этими нормами Банк России издал нормативные акты. Однако многие вопросы банковского регулирования в сфере расчетов находятся

ГЛАВА 9 Учет расчетов

ГЛАВА 9 Учет расчетов После изучения этой главы вы узнаете:!!! о понятии учета расчетов;!!! о расчетах с поставщиками и подрядчиками;!!! о расчетах с покупателями и заказчиками;!!! о расчетах по кредитам и займам;!!! о расчетах по налогам и сборам, социальному страхованию и!!!

1. Условия расчётов

1. Условия расчётов Во всем мире бизнес-планы и ТЭО принято разрабатывать по наиболее распространенной методике UNID0 [1] . И в России бизнес-планы по рекомендациям UNIDO получили наибольшее распространение. Это оптимальный вариант для среднего и малого бизнеса. Не являясь

Глава 9 АУДИТ РАСЧЕТОВ

Глава 9 АУДИТ РАСЧЕТОВ 9.1. ЦЕЛИ АУДИТА Целью аудита расчетов является формирование мнения о достоверности данных бухгалтерской отчетности, о составе дебиторской и кредиторской задолженности, а также оценка соответствия отражения произведенных за отчетный период

88. Формы безналичных расчетов

88. Формы безналичных расчетов Все безналичные расчеты осуществляются на основании расчетных документов. Последние бывают разных видов, также как существуют различные формы платежа и разные подходы к организации банковского документооборота. На основании этих

27. Формы безналичных расчетов

27. Формы безналичных расчетов Все безналичные расчеты осуществляются на основании расчетных документов. Последние бывают разных видов, также как существуют различные формы платежа и разные подходы к организации банковского документооборота.На основании этих

2.8 Учет расчетов с бюджетом

2.8 Учет расчетов с бюджетом Учет расчетов по налогу на добавленную стоимость. Для отражения в бухгалтерском учете хозяйственных операций, связанных с НДС, предназначаются счета 19 «Налог на добавленную стоимость по приобретенным ценностям» и 68 «Расчеты по налогам и

Принимаемые для расчетов условия

Принимаемые для расчетов условия 1. Определенная вами сумма инвестируется в фонды ежегодно, а не ежемесячно. При этом в таблице указана ежемесячная ее часть.Это сделано по следующим причинам:• инвестировать один раз в год технически проще и менее затратно, чем делать

Тема 76. Система безналичных расчетов. Её роль, элементы. Формы безналичных расчётов расчётов

Тема 76. Система безналичных расчетов. Её роль, элементы. Формы безналичных расчётов расчётов Безналичные расчёты – это расчёты, осуществляемые между ф.л. и ю.л. без применения наличных денег путём перевода средств через банк с расчётного (текущего) счёта плательщика на

Глава 8. Типичные ошибки в учете расчетов с персоналом по оплате труда и прочим операциям, в учете расчетов с подотчетными лицами

Глава 8. Типичные ошибки в учете расчетов с персоналом по оплате труда и прочим операциям, в учете расчетов с подотчетными лицами Пример 1. Нарушаются правила расчета среднего заработка работников при предоставлении им отпусков Часто при расчете среднего заработка

Проведение инвентаризации расчетов

Проведение инвентаризации расчетов В соответствии с законодательными и нормативными документами, перед составлением годовой бухгалтерской отчетности и перед реорганизацией (ликвидацией) субъекта хозяйствования необходимо провести инвентаризацию расчетов с

2.2. Лимит расчетов наличными

2.2. Лимит расчетов наличными В соответствии с п. 2 ст. 861 ГК РФ расчеты между юридическими лицами производятся как в безналичном порядке, так и наличными деньгами, если иное не установлено законом. Банк России выполняет функции по установлению правил расчетов в Российской

Шаг 4. Консолидация и сверка

Шаг 4. Консолидация и сверка На этом шаге вся информация консолидируется и сверяется. Часто данный шаг оказывается наиболее проблемным, потому что именно здесь сходятся все противоречивые приоритеты и требования, и именно здесь все они должны быть разрешены. Например,

2. Порядок применения бланка строгой отчетности «Туристская путевка» при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт

2. Порядок применения бланка строгой отчетности «Туристская путевка» при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт Согласно п. 25 и 26 Положения о бланках строгой отчетности, в случае применения туристской путевки наличные