Проведение инвентаризации расчетов

Проведение инвентаризации расчетов

В соответствии с законодательными и нормативными документами, перед составлением годовой бухгалтерской отчетности и перед реорганизацией (ликвидацией) субъекта хозяйствования необходимо провести инвентаризацию расчетов с контрагентами. Результаты такой инвентаризации оформляются соответствующим актом. Главная задача инвентаризации расчетов с контрагентами – проверка обоснованности текущих данных о дебиторской и кредиторской задолженности предприятия.

Чтобы провести инвентаризацию расчетов с контрагентами в программе «1С Бухгалтерия 8», нужно в главном меню выбрать команду Продажа ? Инвентаризация расчетов с контрагентами, или воспользоваться соответствующей ссылкой панели функций. В любом случае откроется окно, изображенное на рис. 9.31.

Рис. 9.31. Список актов инвентаризации расчетов

В этом окне содержится список сохраненных ранее документов о проведении инвентаризации. По мере сохранения документов они добавляются в список автоматически. Для каждого из них отображается информация, которой достаточно для идентификации документа (дата, номер, наименование организации и комментарий). Ввод и редактирование документов осуществляется в окне, которое показано на рис. 9.32.

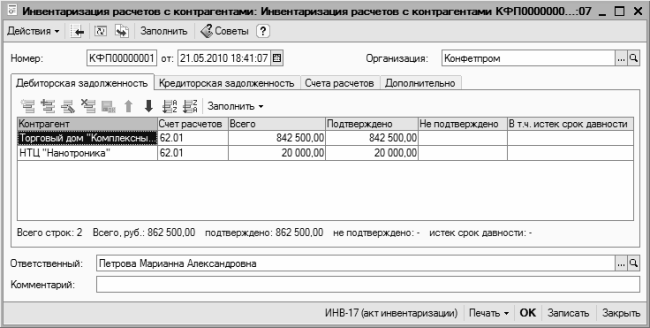

Рис. 9.32. Формирование документа

Вверху окна автоматически генерируется номер и дата документа, а в поле Организация из раскрывающегося списка выбирается название организации, в которой проводится инвентаризация. Эти параметры, также как и поля Ответственный и Комментарий, которые находятся внизу окна, нам также хорошо знакомы.

Основные действия по формированию документа выполняются на вкладках Дебиторская задолженность, Кредиторская задолженность, Счета расчетов и Дополнительно.

Содержимое вкладки Дебиторская задолженность показано на рис. 9.32; вкладка Кредиторская задолженность выглядит точно так же, и порядок работы на них одинаков. В таблице нужно сформировать список позиций, каждая из которых содержит сведения о дебиторской (кредиторской) задолженности по конкретному контрагенту. Это можно делать как вручную, так и автоматически.

При ручном заполнении списка нажмите в панели инструментов кнопку Добавить, после чего в соответствующих полях введите название контрагента, счет учета расчетов с контрагентом, сумму подтвержденной и неподтвержденной контрагентом задолженности, а также сумму задолженности, по которой истек срок исковой давности. Значения первых двух параметров выбираются из соответствующих справочников, остальные вводятся с клавиатуры (или с помощью калькулятора, открываемого по кнопке выбора). Отметим, что любую позицию списка можно удалить, нажав в панели инструментов кнопку Удалить текущий или клавишу Delete.

На основании указанных сведений автоматически определится сумма задолженности по каждому контрагенту (она отобразится в колонке Всего, значение которой не редактируется), а также итоговая сумма задолженности по всем контрагентам с выделением подтвержденной и неподтвержденной задолженности, а также сумм, по которым истек срок исковой давности (эти сведении отобразятся в информационной строке под таблицей).

Но намного удобнее список позиций формировать в автоматическом режиме. Для этого нужно нажать в инструментальной панели вкладки кнопку Заполнить, и в открывшемся меню выполнить команду Заполнить дебиторскую/кредиторскую задолженность. После этого список позиций будет сформирован по данным бухгалтерского учета. По умолчанию все суммы считаются подтвержденными контрагентами, но при необходимости неподтвержденную сумму или сумму, по которой истек срок исковой давности, можно ввести в соответствующем поле с клавиатуры.

На вкладке Счета расчетов формируется перечень счетов бухгалтерского учета, обороты по которым учитываются при проведении инвентаризации расчетов. По умолчанию этот список уже сформирован, но его можно изменить, добавив в него новые или удалив из него имеющиеся счета (для этого используйте соответствующие кнопки панели инструментов). Если потребуется, можно восстановить список счетов, предлагаемый по умолчанию – для этого в инструментальной панели вкладки нажмите кнопку Заполнить.

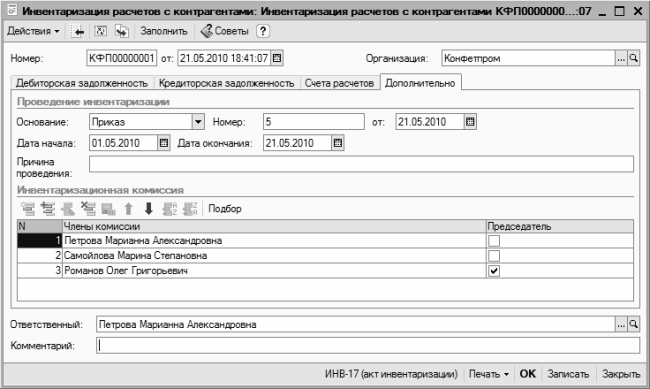

Что касается вкладки Дополнительно, то здесь определяются значения параметров общего характера. Содержимое данной вкладки показано на рис. 9.33.

Рис. 9.33. Формирование документа, вкладка Дополнительно

Здесь в поле Основание указывается тип внутреннего документа, на основании которого осуществляется инвентаризация расчетов с контрагентами. Из раскрывающегося списка выбирается одно из следующих значений – Приказ, Постановление или Распоряжение. После этого в полях Номер и от указывается соответственно номер документа и его дата.

Затем нужно указать период времени, за который проводится инвентаризация – его начальная и конечная даты указываются в полях соответственно Дата начала и Дата окончания. В поле Причина проведения можно указать причину проведения инвентаризации (например, Годовой отчет, и т. п.).

В области Инвентаризационная комиссия формируется перечень членов инвентаризационной комиссии. Для добавления новой позиции нажмите в инструментальной панели кнопку Добавить или клавишу Insert, после чего в поле Члены комиссии нажмите кнопку выбора и в открывшемся окне справочника физических лиц выберите члена комиссии. В колонке Председатель флажком укажите члена комиссии, который будет являться ее председателем.

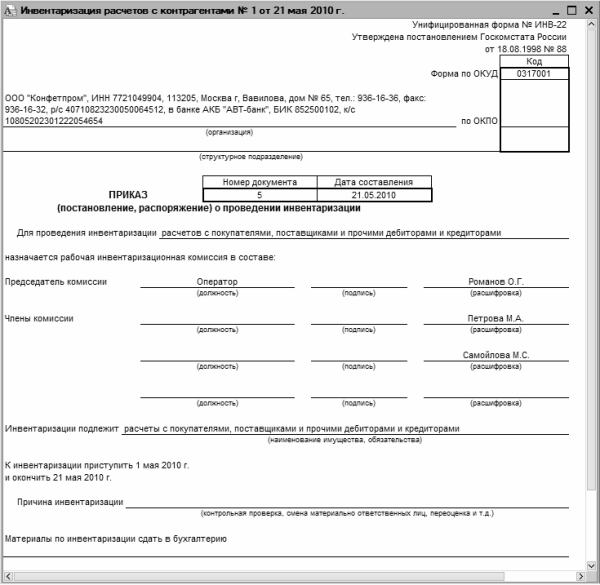

Чтобы распечатать документ, нажмите кнопку Печать и в открывшемся меню выберите печатную форму: ИНВ-17 (акт инвентаризации) или ИНВ-22 (приказ). На рис. 9.34 показан приказ по форме ИНВ-22.

Рис. 9.34. Приказ о проведении инвентаризации

Для отправки документа на принтер выполните команду главного меню Файл ? Печать или нажмите комбинацию клавиш Ctrl+P.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

1. Виды инвентаризации

1. Виды инвентаризации Инвентаризация – это проверка фактического наличия имущества предприятия. К имуществу предприятия, как правило, относятся: основные средства; нематериальные активы, прочие запасы, денежные средства, финансовые обязательства, отраженных в

1.7. ПОРЯДОК ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ

1.7. ПОРЯДОК ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ Одним из наиболее важных разделов при формировании учетной политики является раздел, регламентирующий проведение инвентаризаций на сельскохозяйственном предприятии. В соответствии со ст. 12 Федерального закона «О бухгалтерском

40. Виды инвентаризации

40. Виды инвентаризации Инвентаризация – это проверка фактического наличия имущества предприятия.Инвентаризация по охвату имущества делится на полную и частичную, а по основаниям проведения – на плановую и внеплановую (внезапную). В соответствии с Положение о

85. Понятие инвентаризации и ее виды

85. Понятие инвентаризации и ее виды Инвентаризация – это уточнение фактического наличия имущества и финансовых обязательств путем сопоставления их с данными бухгалтерского учета на определенную дату. Инвентаризации подлежат все имущество и виды финансовых

86. Сроки проведения инвентаризации

86. Сроки проведения инвентаризации Инвентаризация проводится поэтапно и в следующие сроки:• по основным средствам – один раз в три года, а по библиотечным фондам – один раз в пять лет;• по капитальным вложениям – один раз в год, но не ранее 1-го декабря отчетного

87. Этапы инвентаризации

87. Этапы инвентаризации В соответствии с действующими нормативными документами приказом руководителя организации для проведения инвентаризации назначается инвентаризационная комиссия (включая главного бухгалтера). Перед инвентаризацией проводится определенная

Тема 76. Система безналичных расчетов. Её роль, элементы. Формы безналичных расчётов расчётов

Тема 76. Система безналичных расчетов. Её роль, элементы. Формы безналичных расчётов расчётов Безналичные расчёты – это расчёты, осуществляемые между ф.л. и ю.л. без применения наличных денег путём перевода средств через банк с расчётного (текущего) счёта плательщика на

Глава 8. Типичные ошибки в учете расчетов с персоналом по оплате труда и прочим операциям, в учете расчетов с подотчетными лицами

Глава 8. Типичные ошибки в учете расчетов с персоналом по оплате труда и прочим операциям, в учете расчетов с подотчетными лицами Пример 1. Нарушаются правила расчета среднего заработка работников при предоставлении им отпусков Часто при расчете среднего заработка

24. Обязательное проведение инвентаризации

24. Обязательное проведение инвентаризации Проведение инвентаризации обязательно:• при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;• перед составлением годовой бухгалтерской

25. Виды инвентаризации. оформление результатов инвентаризации

25. Виды инвентаризации. оформление результатов инвентаризации Инвентаризация в зависимости от полноты охвата проверкой имущества может быть полной и частичной.При полной инвентаризации проверке подлежат все виды имущества. Проводится она обязательно в конце года

35. СБОР ДОКАЗАТЕЛЬСТВ ПРИ ИНВЕНТАРИЗАЦИИ

35. СБОР ДОКАЗАТЕЛЬСТВ ПРИ ИНВЕНТАРИЗАЦИИ Сбор доказательства зависит от вида инвентаризации. МСА рассматривает два вида инвентаризации: непрерывную, текущую и периодическую. Непрерывная и периодическая инвентаризация – это те понятия, которые присущи именно МСФО, или,

Проведение инвентаризации основных средств

Проведение инвентаризации основных средств Инвентаризация – это инструмент, с помощью которого проверяется соответствие фактического наличия товарно-материальных ценностей и прочих активов предприятия данным бухгалтерского учета. Инвентаризация основных средств

Проведение инвентаризации хранящихся на складе ценностей

Проведение инвентаризации хранящихся на складе ценностей На любом складе периодически проводятся инвентаризации. Ситуации, при которых необходимо проведение инвентаризации, определены действующим законодательством, в любом случае присутствие

2.3.6. Проведение инвентаризации в учреждениях здравоохранения (3-й ур.)

2.3.6. Проведение инвентаризации в учреждениях здравоохранения (3-й ур.) Проведение инвентаризации в учреждениях здравоохранения осложнено тем, что, как правило, денежные средства на осуществление их деятельности выделяются из разных источников: федерального бюджета,

Проведение инвентаризации

Проведение инвентаризации Инвентаризация является необходимой периодической процедурой контроля товарных запасов для любого магазина.Инвентаризация позволяет определить реальное количество товара в магазине и сравнить его с данными товарного учета. Такое

2. Порядок применения бланка строгой отчетности «Туристская путевка» при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт

2. Порядок применения бланка строгой отчетности «Туристская путевка» при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт Согласно п. 25 и 26 Положения о бланках строгой отчетности, в случае применения туристской путевки наличные