2.3.6. Проведение инвентаризации в учреждениях здравоохранения (3-й ур.)

2.3.6. Проведение инвентаризации в учреждениях здравоохранения (3-й ур.)

Проведение инвентаризации в учреждениях здравоохранения осложнено тем, что, как правило, денежные средства на осуществление их деятельности выделяются из разных источников: федерального бюджета, бюджета субъектов РФ, местных бюджетов РФ, а также средства фонда обязательного медицинского страхования.

Порядок проведения инвентаризации средств обязательного медицинского страхования (ОМС) целевого и рационального использования в медицинских учреждениях, функционирующих в системе ОМС, имеет свои особенности.

Инвентаризация проводится с целью:

– выявления фактического наличия имущества;

– сопоставления фактически имеющегося имущества с учетными данными (выявление излишек и недостач);

– документального подтверждения наличия имущества и обязательств;

– определения фактического состояния имущества и его оценки;

– проверки правильности, своевременности и полноты отражения в учете обязательств.

Проведение инвентаризации условно можно разделить на несколько этапов.

Первый этап – подготовительный, который включает в себя мероприятия, предшествующие проведению инвентаризации.

На втором этапе, техническом, сверяется фактическое состояние имущества и обязательств с данными бухгалтерского учета, а также заполняются инвентаризационные описи.

Третий этап – аналитический, на котором сопоставляются данные инвентаризационных описей с учетными данными, подготовленными бухгалтерией на основании первичных учетных документов. На этом этапе могут появиться расхождения. При их обнаружении составляются ведомости, выясняются причины возникновения таких расхождений и вырабатываются предложения по отражению в учете результатов инвентаризации.

На заключительном этапе оформляются результаты инвентаризации, то есть вносятся бухгалтерские записи в учетные регистры.

Инвентаризация проводится инвентаризационной комиссией, на которую возложена обязанность по проведению инвентаризации и которая несет ответственность за достоверность ее результатов.

Согласно п. 2.2 Методических указаний для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия.

В медицинском учреждении ее состав может быть следующим:

– председатель инвентаризационной комиссии – главный врач медицинского учреждения;

– члены инвентаризационной комиссии (главный бухгалтер, работники бухгалтерии, медицинский персонал). Кроме того, согласно п. 2.3 Методических указаний членами инвентаризационной комиссии могут быть также представители внутреннего аудита (ревизионного отдела) и независимых аудиторских организаций.

Иногда в медицинских учреждениях из-за большого количества инвентарных объектов одной инвентаризационной комиссии бывает недостаточно. В этом случае назначается центральная инвентаризационная комиссия и рабочие комиссии, на которые возлагается обязанность проведения инвентаризации в отдельных подразделениях.

Инвентаризационная комиссия путем документальной проверки устанавливает:

а) правильность расчетов с банками, финансовыми, налоговыми органами, внебюджетными фондами, другими организациями, а также со структурными подразделениями организации, выделенными на отдельные балансы;

б) правильность и обоснованность числящейся в бухгалтерском учете суммы задолженности по недостачам и хищениям;

в) правильность и обоснованность сумм дебиторской, кредиторской и депонентской задолженностей, включая суммы дебиторской и кредиторской задолженностей, по которым истекли сроки исковой давности.

Порядок проведения инвентаризации основных средств.

В силу специфики своей деятельности медицинские учреждения имеют большое количество медицинских инструментов (медицинского инвентаря), которые внешне схожи друг с другом, однако имеют разное назначение. Это осложняет как их учет, так и инвентаризацию, так как не на каждом медицинском инструменте можно поставить инвентарный номер. По мнению автора, если нет возможности проставить инвентарный номер несмываемой краской или прикрепить ярлык, можно воспользоваться услугами гравировщика. В этом случае потребуются дополнительные затраты для оплаты его услуг, поэтому решение о целесообразности проведения данного вида работ каждое медицинское учреждение принимает самостоятельно. При невозможности проставить инвентарный номер краской инструменты подлежат пересчету.

Используют Инвентаризационную опись (сличительную ведомость) по объектам нефинансовых активам (ф. 0504087), утвержденную Приказом Минфина России от 23 сентября 2005 г. № 123н «Об утверждении форм регистров бюджетного учета».

В конце каждой страницы описи нужно прописью указать следующие данные:

– число порядковых номеров материальных ценностей на странице (прописью);

– общий итог количества в натуральных показателях, записанных на данной странице, независимо от того, в каких единицах измерения (штуках, килограммах, метрах и т. д.) эти ценности указаны.

На последней странице описи должен быть сделан подсчет итогов за подписями лиц, производивших эту проверку. Затем проставляются подписи всех членов инвентаризационной комиссии и материально-ответственных лиц.

В конце описи материально-ответственные лица дают расписку, подтверждающую проверку комиссией имущества в их присутствии. Также в ней делается пометка об отсутствии к членам комиссии каких-либо претензий.

В случае если инвентаризация имущества проводится в течение нескольких дней, помещения, в которых хранятся материальные ценности, при уходе инвентаризационной комиссии опечатываются. Пломбир, использующийся для этого, все время работы комиссии хранится у ее председателя.

По машинам, оборудованию и транспортным средствам в инвентарных описях указываются их заводской номер согласно техническому паспорту организации-изготовителя, год выпуска, мощность и другие индивидуальные характеристики этого объекта.

Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором инвентаризация была закончена, а по годовой инвентаризации – в годовом бухгалтерском отчете, то есть декабрьскими записями.

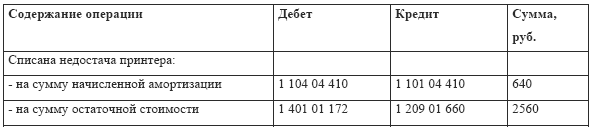

Пример 30.

Инвентаризационной комиссией была выявлена недостача принтера. приобретенного за счет бюджетных средств за 3200 руб. В ходе эксплуатации на принтер была начислена амортизация в сумме 640 руб. Рыночная стоимость принтера на дату выявления недостачи – 3620 руб. Недостача была погашена виновным лицом внесением наличных денежных средств в кассу учреждения.

В бухгалтерском учете указанные операции будут отражены проводками:

Если виновное в хищении принтера лицо не установлено.

Инвентаризация лекарственных средств.

Согласно п. 29 Приказа Минздрава СССР от 2 июня 1987 г. № 747 «Об утверждении Инструкции по учету медикаментов, перевязочных средств и изделий медицинского назначения в лечебно-профилактических учреждениях здравоохранения, состоящих на государственном бюджете СССР» все медикаменты и другие материальные ценности подлежат ежегодной инвентаризации. Исключение составляют медикаменты, подлежащие предметно-количественному учету. Они инвентаризируются ежемесячно. Порядок проведения инвентаризации лекарственных средств аналогичен порядку проведения инвентаризации основных средств, а вот отражение результатов инвентаризации (заключительный этап) имеет некоторые свои особенности.

Выявленные расхождения между данными бухгалтерского учета и фактическим наличием лекарственных средств оформляются Ведомостью расхождений по результатам инвентаризации (ф. 0504092), на основании которой составляется Акт о результатах инвентаризации (ф. 0504835).

Недостача лекарственных средств возникает не только по вине материально-ответственного лица, но и в результате естественной убыли.

Естественная убыль товаров – это потеря товаров, которая является следствием естественного изменения биологических и (или) физико-химических свойств товаров. Нормы такой убыли лекарственных средств и других медицинских товаров всегда устанавливало Министерство здравоохранения.

Естественная убыль медикаментов может возникнуть в результате:

– распыления порошковых препаратов;

– раскрошки;

– утечки;

– разлива при перекачке и продаже жидких лекарств.

Кроме того, возможна порча и повреждение медикаментов в процессе их транспортировки, хранения и продажи.

Обратите внимание: согласно п. 29 Инструкции № 747 нормы естественной убыли к готовым лекарствам заводского изготовления не применяются. Также к естественной убыли не относятся:

– потери медикаментов при хранении и транспортировке, вызванные нарушением требований стандартов, технических и технологических условий и правил технической эксплуатации, повреждением тары, несовершенством средств защиты медикаментов от потерь и состоянием применяемого технологического оборудования;

– потери при ремонте или профилактике применяемого для хранения и транспортировки технологического оборудования;

– потери при внутренних складских операциях;

– потери при авариях и других чрезвычайных обстоятельствах;

– технологические потери (потери в процессе производства, обусловленные особенностями производственного цикла и транспортировки).

Нормы естественной убыли разработаны не для всех видов лекарственных средств. В учреждениях здравоохранения, имеющих аптеки (аптечные склады), определены Приказом Минздрава России от 20 июля 2001 г. № 284 «Об утверждении норм естественной убыли лекарственных средств и изделий медицинского назначения в аптечных организациях независимо от организационно-правовой формы собственности».

Нормы естественной убыли ваты, медицинских пиявок и стеклянной аптечной посуды установлены Приказом Минздрава СССР от 26 декабря 1986 г. № 1689 «Об утверждении норм естественной убыли медикаментов, ваты, медицинских пиявок и стеклянной аптечной посуды в аптечных учреждениях и Инструкции по их применению».

Размер естественной убыли определяется по форме «Расчет естественной убыли лекарственных средств и изделий медицинского назначения», приведенной в Приложении к Инструкции, утвержденной Приказом № 284.

Нормы естественной убыли должны применяться только по тому наименованию ценностей, по которым была установлена недостача при инвентаризации или порче во время хранения и транспортировки.

Списание лекарственных средств в пределах норм естественной убыли отражается следующей проводкой:

дебет 0 401 01 272 «Расходование материальных запасов» кредит 0 105 01 440 «Уменьшение стоимости медикаментов и перевязочных средств»

Если недостача лекарственных средств произошла по вине работника, он обязан возместить причиненный его действиями ущерб.

На сумму выявленной недостачи лекарственных средств делается бухгалтерская запись:

дебет 0 209 04 560 «Увеличение дебиторской задолженности по недостачам материальных запасов „кредит 0 401 01 172 «Доходы от реализации активов“

– на сумму списания стоимости недостачи лекарственных средств:

дебет 0 401 01 172 «Доходы от реализации активов» кредит 0 105 01 440 «Уменьшение стоимости медикаментов и перевязочных средств»

– на сумму поступления денежных средств от виновного лица в погашение недостачи:

дебет 0 201 04 510 «Поступления в кассу» кредит 0 209 04 660 «Погашение дебиторской задолженности по недостачам материальных запасов»

Выявленные лекарственные средства с истекшим сроком годности подлежат обязательному списанию и уничтожению (ст. 31 Федерального закона от 22 июня 1998 г. № 86-ФЗ «О лекарственных средствах»). В Инвентарных описях (сличительных ведомостях) по объектам нефинансовых активов (ф. 050487) напротив таких лекарств ставятся соответствующие пометки.

Согласно п. 2, 4 Инструкции о порядке уничтожения лекарственных средств, пришедших в негодность, лекарственных средств с истекшим сроком годности и лекарственных средств, являющихся подделками или незаконными копиями зарегистрированных в РФ лекарственных средств, утв. приказом Минздрава России от 15 декабря 2002 г. № 382 лекарственные средства, пришедшие в негодность, а также с истекшим сроком годности изымаются из обращения для последующего уничтожения в полном объеме на предприятиях, имеющих право (лицензию) на уничтожение лекарственных средств. Уничтожение, как правило, происходит на договорной основе.

То есть, лекарственные средства уничтожаются с учетом требований о безопасности людей и животных, а также с соблюдением обязательных требований нормативных и технических документов по охране окружающей среды. Уничтожение должно проводиться комиссией по уничтожению лекарственных средств, которая создается органом исполнительной власти субъекта РФ, в присутствии собственника или владельца лекарственных средств, подлежащих уничтожению:

– жидкие лекарственные формы (растворы для инъекций в ампулах, в пакетах и во флаконах, в аэрозольных баллонах, микстуры, капли и т. д.) должны быть уничтожены путем раздавливания (ампулы) с последующим разведением содержимого ампул, пакетов и флаконов водой в соотношении 1:100 и сливом образующегося раствора в промышленную канализацию (в аэрозольных баллонах предварительно делаются отверстия), а остатки ампул, аэрозольных баллонов, пакетов и флаконов вывозятся в обычном порядке как производственный или бытовой мусор;

– твердые лекарственные формы (порошки, таблетки, капсулы и т. д.), содержащие водорастворимые субстанции лекарственных средств, подлежат после дробления до порошкообразного состояния разведению водой в соотношении 1:100 и сливу образующейся суспензии (или раствора) в промышленную канализацию;

– твердые лекарственные формы (порошки, таблетки, капсулы и т. д.), содержащие субстанции лекарственных средств, не растворимые в воде, мягкие лекарственные формы (мази, суппозитории и т. д.), трансдермальные формы лекарственных средств, а также фармацевтические субстанции уничтожаются путем сжигания;

– огнеопасные, взрывоопасные лекарственные средства, радиофармацевтические препараты, а также лекарственное растительное сырье с повышенным содержанием радионуклидов уничтожаются в особых условиях по специальной технологии, имеющейся в распоряжении организации по уничтожению, в соответствии с лицензией.

Обратите внимание: наркотические средства и психотропные вещества, входящие во II и III списки Перечня наркотических средств психотропных веществ и их прекурсоров, дальнейшее использование которых в медицинской практике признано нецелесообразным, уничтожаются в соответствии с законодательством РФ (Приказ Минздрава России от 28 марта 2003 г. № 127 «Об утверждении Инструкции по уничтожению наркотических средств и психотропных веществ и их прекурсоров, подлежащих контролю в РФ, дальнейшее использование которых в медицинской практике признано нецелесообразным»).

На уничтоженные лекарственные средства комиссия по их уничтожению составляет акт, в котором указываются:

– дата и место уничтожения лекарственных средств;

– место работы, должности, фамилии, имена, отчества лиц, принимавших участие в уничтожении лекарственных средств;

– основание для уничтожения лекарственных средств;

– сведения о наименовании (с указанием лекарственной формы, дозировки, единицы измерения, серии) и количестве уничтожаемого лекарственного средства, а также о таре или упаковке;

– наименование производителя лекарственного средства;

– наименование владельца или собственника лекарственного средства;

– способ уничтожения лекарственных средств.

Такой акт подписывается всеми членами комиссии по уничтожению лекарственных средств и скрепляется печатью предприятия, которое осуществило их уничтожение.

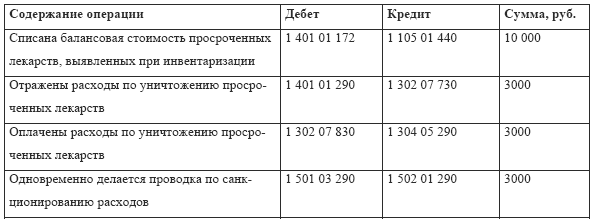

Пример 31.

Выявлены лекарства с истекшим сроком годности на сумму 10 000 руб. Виновные лица не установлены. Расходы по уничтожению данных лекарств на основании акта и счета организации, которая проводила уничтожение, составили 3000 руб.

Лекарственные средства были приобретены за счет бюджетных средств. Лицевой счет обслуживается территориальным органом Федерального казначейства.

По данным операциям бухгалтер сделает следующие записи:

Списание просроченных лекарственных средств по вине ответственных лиц, если размер ущерба, причиненного виновным лицом, равен балансовой стоимости лекарственных средств.

Оприходование излишков лекарственных средств в бухгалтерском учете отражается следующей проводкой:

дебет 0 105 01 340 «Увеличение стоимости медикаментов и перевязочных средств» кредит 0 401 01 180 «Прочие доходы».

Сумма ущерба, не превышающая среднемесячного заработка работника, удерживается из его заработной платы на основании приказа руководителя. Приказ должен быть издан не позднее одного месяца со дня окончательного установления работодателем размера причиненного ущерба. Если месячный срок истек, или работник не согласен добровольно возместить причиненный ущерб, а сумма ущерба превышает его среднемесячный заработок, то взыскание осуществляется в судебном порядке (ст. 248 ТК РФ).

Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 % заработной платы, причитающейся работнику, в случаях, предусмотренных федеральным законом, – 50 % заработной платы. При удержании из заработной платы по нескольким исполнительным документам за работником должно быть сохранено 50 % заработной платы.

Пример 32.

Медицинская сестра разбила медицинский прибор, первоначальная стоимость которого составила 15 000 руб.

Его остаточная стоимость по данным бухгалтерского учета составила 7000 руб. Средний заработок медсестры – 5000 руб. Договор о полной ответственности с ней не заключался. Для упрощения примера предположим, что детей у работницы нет, а совокупный доход с начала года превысил 20 000 руб., поэтому в целях исчисления НДФЛ стандартные вычеты работнице не предоставляются.

В данном случае работница должна возместить прямой ущерб в пределах своего среднего месячного заработка, то есть 5000 руб.

Удержан НДФЛ в размере 650 руб. (5000 руб. ? 13 %).

В связи с тем что общий размер всех удержаний при каждой выплате зарплаты не может превышать 20 %, сумма удержаний по возмещению ущерба составит 870 руб. ((5000 – 650) ? 20 %). Из зарплаты работницы сумма ущерба будет удерживаться вплоть до полного погашения задолженности.

В бухгалтерском учете данные операции отразятся следующими записями:

Работник, виновный в причинении ущерба работодателю, может добровольно возместить его полностью или частично. Работник представляет работодателю письменное обязательство о возмещении ущерба с указанием конкретных сроков платежей. При увольнении работника, который дал письменное обязательство о добровольном возмещении ущерба, но отказался возместить его, непогашенная задолженность взыскивается с него в судебном порядке (ст. 248 ТК РФ). С согласия работодателя работник может передать ему в целях возмещения причиненного ущерба равноценное имущество или исправить поврежденное имущество.

Пример 33.

По вине работницы диагностического центра вышел из строя аппарат ультразвуковой диагностики. Затраты на ремонт оборудования составили 1000 руб. Так как аппарат используется в том числе и для оказания платных услуг, из-за ремонтных работ был недополучен доход в размере 2000 руб. Руководителем организации издан приказ о взыскании с работницы, виновной в причинении материального ущерба, стоимости ремонта оборудования в размере 1000 руб. и суммы неполученного дохода – 2000 руб.

Трудовым кодексом РФ установлено, что работник обязан возместить работодателю причиненный ему прямой действительный ущерб (ст. 238 ТК РФ). В данном случае имеет место нарушение трудового законодательства, поскольку с работника может быть взыскана только стоимость ремонта оборудования (1000 руб.). Неполученные доходы (упущенная выгода) не подлежат взысканию с работника.

Согласно ст. 238 ТК РФ размер причиненного ущерба определяется по фактическим потерям на основании данных бухгалтерского учета, то есть исходя из балансовой стоимости (себестоимости) материальных ценностей за вычетом износа по установленным нормам.

Пример 34.

Произошла поломка вверенного ему медицинского оборудования. Балансовая стоимость оборудования по данным бухгалтерского учета составляет 6000 руб. Сумма начисленной амортизации – 1000 руб.

Если затраты на покупку запчастей составили 1500 руб., а на ремонт – 1200 руб., то с работника будет удержано 2700 руб. А если в соответствии с экспертной оценкой оборудование восстановлению не подлежит, то с работника удерживается сумма в размере 5000 руб.

Пример 35.

На складе медикаментов выявлена недостача на сумму 10 000 руб. На складе работали четверо человек, которым были установлены следующие оклады: А – 6000 руб., В. – 4000 руб., С. – 5000 руб. и Д – 5000 руб.

По степени доказанности вины каждого из работников принято решения по возмещению ущерба: С А. удерживаются 50 % суммы причиненного ущерба, с В. – 30 %, с С. и Д. – по 10 % соответственно удерживаются 5000 руб., 3000 руб., – по 1000 руб.

Возможно ущерб. подлежащий возмещению, распределяется между работниками пропорционально их окладам согласно штатному расписанию.

Определяется общий заработок работников. Он равен 20 000 руб. (6000 + 4000 + 5000 + 5000).

Удельный вес заработка каждого работника в общем заработке составит: у А.– 0,3 (6000 / 20 000), у В. – 0,2 (4000 / 20 000), у С. и Д. – 0,25 (5000 / 20 000). Сумма, подлежащая взысканию с каждого работника, равна полученному коэффициенту, умноженному на общую сумму недостачи. В возмещение ущерба удерживаются: с А.– 3000 руб. (10 000 ? 0,3), с В. – 2000 руб. (10 000 ? 0,2), с С.Д.– по 2500 руб. (10 000 ? 0,25).

Или можно удержать с каждого работника суммы в размере 1/4 суммы причиненного ущерба, то есть по 2500 руб.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

24. Обязательное проведение инвентаризации

24. Обязательное проведение инвентаризации Проведение инвентаризации обязательно:• при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;• перед составлением годовой бухгалтерской

25. Виды инвентаризации. оформление результатов инвентаризации

25. Виды инвентаризации. оформление результатов инвентаризации Инвентаризация в зависимости от полноты охвата проверкой имущества может быть полной и частичной.При полной инвентаризации проверке подлежат все виды имущества. Проводится она обязательно в конце года

Проведение инвентаризации основных средств

Проведение инвентаризации основных средств Инвентаризация – это инструмент, с помощью которого проверяется соответствие фактического наличия товарно-материальных ценностей и прочих активов предприятия данным бухгалтерского учета. Инвентаризация основных средств

Проведение инвентаризации расчетов

Проведение инвентаризации расчетов В соответствии с законодательными и нормативными документами, перед составлением годовой бухгалтерской отчетности и перед реорганизацией (ликвидацией) субъекта хозяйствования необходимо провести инвентаризацию расчетов с

Проведение инвентаризации хранящихся на складе ценностей

Проведение инвентаризации хранящихся на складе ценностей На любом складе периодически проводятся инвентаризации. Ситуации, при которых необходимо проведение инвентаризации, определены действующим законодательством, в любом случае присутствие

38. Ценообразование на услуги здравоохранения

38. Ценообразование на услуги здравоохранения Выделяют несколько способов оплаты медицинской помощи, а значит, и способов расчета цены на услугу поликлиники (стационара).Для поликлиник выделяют следующие способы оплаты медицинской помощи:1) за отдельную услугу (осмотр,

1.2. Учетная политика в медицинских учреждениях (2-й ур.)

1.2. Учетная политика в медицинских учреждениях (2-й ур.) Понятие «учетная политика» закреплено в Законе о бухгалтерском учете и каких-либо исключений для бюджетных учреждений не делает.Основные правила составления учетной политики организации:1. Учетная политика

1.3. План счетов бухгалтерского учета в учреждениях здравоохранения (2-й ур.)

1.3. План счетов бухгалтерского учета в учреждениях здравоохранения (2-й ур.) Способ применения плана счетов бухгалтерского учета для отражения операций по исполнению сметы доходов и расходов бюджетных средств.Отражение операций при ведении бюджетного учета учреждениями

2.1.2. Учет спецодежды в медицинских учреждениях (3-й ур.)

2.1.2. Учет спецодежды в медицинских учреждениях (3-й ур.) Медицинские учреждения обязаны приобретать и выдавать за счет средств бюджета специальную одежду в соответствии с установленными нормами.В бюджетных больницах и поликлиниках руководствуются Отраслевыми нормами

6.1. Учет средств медицинского страхования в учреждениях здравоохранения (2-й ур.)

6.1. Учет средств медицинского страхования в учреждениях здравоохранения (2-й ур.) Программы обязательного медицинского страхования (ОМС) являются важным дополнительным источником финансирования деятельности медицинских учреждений, которые по своей значимости уступает

7.2. Специальные режимы налогообложения в учреждениях здравоохранения (2-й ур.)

7.2. Специальные режимы налогообложения в учреждениях здравоохранения (2-й ур.) Медицинские организации могут применять упрощенную систему налогообложения и могут быть переведены на ЕНВД. При этом они могут находиться на двух режимах налогообложения.Если медицинская

5.2. Техника безопасности в образовательных учреждениях

5.2. Техника безопасности в образовательных учреждениях С учетом специфики образовательных учреждений для проведения занятий по отдельным предметам, требующим проведения практических занятий, разработаны правила техники безопасности для кабинетов. Такие правила

§ 2. Сфера здравоохранения

§ 2. Сфера здравоохранения В традиционном аграрном европейском обществе роль государства в организации здравоохранения была ограниченной. Население получало платные медицинские услуги от частных врачей, в некоторых случаях помощь медиков оплачивалась за счет

Проведение инвентаризации

Проведение инвентаризации Инвентаризация является необходимой периодической процедурой контроля товарных запасов для любого магазина.Инвентаризация позволяет определить реальное количество товара в магазине и сравнить его с данными товарного учета. Такое