Проведение инвентаризации основных средств

Проведение инвентаризации основных средств

Инвентаризация – это инструмент, с помощью которого проверяется соответствие фактического наличия товарно-материальных ценностей и прочих активов предприятия данным бухгалтерского учета. Инвентаризация основных средств позволяет проверить достоверность учетных данных, а также обеспечить сохранность основных средств предприятия. Если по результатам проведения инвентаризации обнаружены расхождения между учетными и фактическими данными, они должны быть соответствующим образом отражены в бухгалтерском учете (недостачи следует списать, а излишки – оприходовать). Отметим, что в любом случае нужно проанализировать причины расхождения бухгалтерских и фактических данных.

Действующее законодательство требует проведения инвентаризации при реорганизации или ликвидации субъекта хозяйствования; при смене материально-ответственных лиц; при обнаружении фактов злоупотреблений, порчи или хищения основных средств; при передаче основных средств в аренду, при их выкупе или продаже. Кроме этого, инвентаризацию необходимо проводить каждые три года перед составлением годовой бухгалтерской отчетности (исключением являются основные средства, инвентаризация которых проводилась не ранее 1 октября года, за который составляется отчет).

В программе «1С Бухгалтерия 8» результаты инвентаризации оформляются документом, который так и называется – Инвентаризация ОС. Для перехода в режим работы с данными документами следует выполнить команду главного меню ОС ? Инвентаризация ОС. Окно списка документов, которое отображается при выполнении данной команды, показано на рис. 7.17.

Рис. 7.17. Окно списка документов Инвентаризация ОС

В данном примере список содержит лишь один документ. А вообще для каждого документа предусмотрено отображение следующих сведений: дата и время создания документа, его номер, название организации (где проводилась инвентаризация), наименование структурного подразделения (где проводилась инвентаризация), причина проведения инвентаризации, а также имя пользователя или ФИО сотрудника, ответственного за оформление текущего документа.

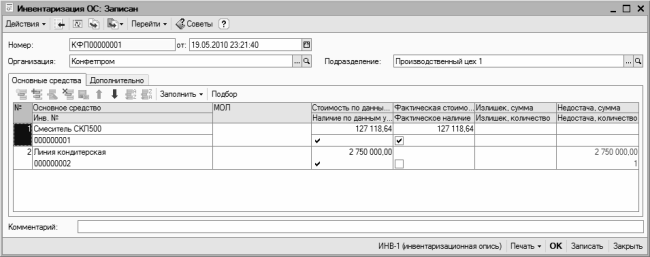

Ввод новых и редактирование сформированных ранее документов осуществляется в окне, которое показано на рис. 7.18.

Рис. 7.18. Формирование документа Инвентаризация ОС

Вверху данного окна находятся параметры, предназначенные для идентификации документа – Номер, от и Организация. Заполняются они так же, как и в других документах конфигурации. После этого нужно выбрать название подразделения предприятия, на котором проводилась инвентаризация основных средств. Отметим, что без заполнения данного поля провести документ по учету вы не сможете (но сможете его сохранить без проведения, нажав кнопку Записать).

В центральной части интерфейса на вкладке Основные средства находится таблица, где необходимо составить список основных средств, которые проверялись в ходе инвентаризации. Это можно делать как в ручном, так и в автоматическом режиме.

В первом случае действуйте стандартно: с помощью клавиши Insert добавляйте позиции в список, выбирая их из справочника. Отметим, что для группового добавления позиций удобно пользоваться кнопкой Подбор, которая находится в инструментальной панели вкладки Основные средства. Для удаления позиций из списка используйте клавишу Delete или кнопку Удалить текущий, которая находится в инструментальной панели. Но при этом будьте внимательны, поскольку программа не выдает дополнительный запрос на подтверждение данной операции.

Для каждого добавленного в список объекта основных средств автоматически отображается его инвентарный номер и ФИО материально ответственного лица (если оно ранее было назначено). После ввода учетных и фактических данных программа автоматически рассчитает количественное и суммовое выражение излишков или недостач (эти сведения будут показаны в соответствующих столбцах таблицы, причем недостачи отображаются красным цветом).

Намного удобнее заполнять табличную часть окна в автоматическом режиме. Для этого нужно нажать кнопку Заполнить, и в открывшемся меню выбрать один из перечисленных ниже вариантов:

? По остаткам – список будет сформирован по остаткам на дату заполнения документа.

? Данные учета – список будет сформирован в соответствии с учетными данными.

? Фактические данные – при выборе этого значения фактические данные в табличной части будут сформированы в соответствии с учетными данными. Поэтому выбор данной команды имеет смысл только после ввода учетных данных.

СОВЕТ

Список в таблице рекомендуется формировать в автоматическом режиме, а вручную – лишь редактировать его по мере необходимости (добавлять или удалять позиции, и т. д.).

В поле Ответственный из справочника физических лиц выбирается сотрудник, ответственный за оформление текущего документа. В поле Комментарий при необходимости можно с клавиатуры ввести требуемый комментарий к текущему документу.

Характерной особенностью документа Инвентаризация ОС является то, что проведение его по учету не предусмотрено, следовательно – на его основании учетные данные не изменяются. Чтобы отразить результаты инвентаризации в бухгалтерском учете, нужно на основании документа Инвентаризация ОС ввести документы Принятие к учету ОС, Перемещение ОС или Списание ОС – для этого нужно воспользоваться соответствующими командами подменю Действия ? На основании. При этом учитывайте следующее:

? при создании документа Принятие к учету в него автоматически будут внесены только те основные средства, по которым в документе Инвентаризация ОС имеется излишек;

? при создании документа Списание ОС в него включаются только те позиции документа Инвентаризация ОС, по которым была выявлена недостача.

? документ Перемещение ОС применяется тогда, когда в одном подразделении выявлен излишек объектов основных средств, а в другом – недостача этих же самых объектов.

И только после того, как документы Принятие к учету ОС, Списание ОС и Перемещение ОС будут проведены по учету, по итогам инвентаризации будут сформированы соответствующие бухгалтерские проводки.

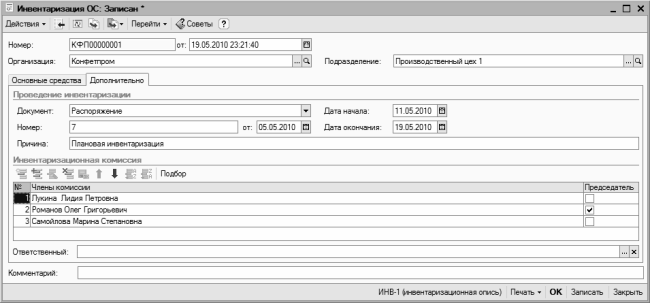

В центральной части окна редактирования документа имеется также вкладка Дополнительно, которая представлена на рис. 7.19.

Рис. 7.19. Формирование документа Инвентаризация ОС, вкладка Дополнительно

Здесь в поле Документ нужно из раскрывающегося списка выбрать тип распорядительного документа, в соответствии с которым проводится инвентаризация основных средств (Приказ, Постановление или Распоряжение). После этого в расположенных ниже полях Номер и от указываются соответствующие реквизиты этого документа. В полях Дата начала и Дата окончания вводятся даты начала и окончания периода времени, за который проводится инвентаризация, а в поле Причина с клавиатуры вводится причина проведения инвентаризации (например, Плановая инвентаризация, и т. п.).

В центре окна формируется список членов инвентаризационной комиссии. Для добавления новой позиции нажмите в инструментальной панели кнопку Добавить или клавишу Insert, после чего в поле Члены комиссии нажмите кнопку выбора и в открывшемся окне справочника физических лиц выберите члена комиссии. В колонке Председатель флажком отметьте члена комиссии, который будет являться ее председателем.

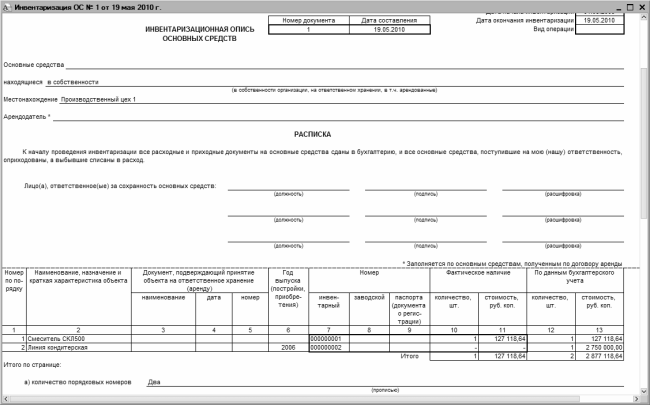

С помощью команд, открываемых при нажатии на кнопку Печать, можно вывести на печать следующие формы документов: Инвентаризационная опись основных средств (форма ИНВ-1); Сличительная ведомость результатов инвентаризации основных средств и нематериальных активов (форма ИНВ-18); Приказ о проведении инвентаризации (форма ИНВ-22).

На рис. 7.20 показана инвентаризационная опись основных средств по унифицированной форме ИНВ-1.

Рис. 7.20. Инвентаризационная опись основных средств по форме ИНВ-1

Для печати документа используйте команду главного меню Файл ? Печать или нажмите комбинацию клавиш Ctrl+P.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

4.2.1. Приобретение, сооружение и изготовление основных средств, а также достройка, дооборудование, реконструкция, модернизация и техническое перевооружение основных средств

4.2.1. Приобретение, сооружение и изготовление основных средств, а также достройка, дооборудование, реконструкция, модернизация и техническое перевооружение основных средств Основные средства – это часть имущества, используемого в качестве средств труда для

2.18. Выявление излишков основных средств при инвентаризации

2.18. Выявление излишков основных средств при инвентаризации Пример 2.30. По результатам проведенной в организации инвентаризации выявлено, что один объект основных средств не числится в бухгалтерском учете. Текущая рыночная стоимость объекта, то есть стоимость,

2.19. Выявление недостачи и порчи основных средств при инвентаризации

2.19. Выявление недостачи и порчи основных средств при инвентаризации В соответствии с Инструкцией по применению Плана счетов суммы недостач и потерь от порчи ценностей отражаются по счету 94 «Недостачи и потери от порчи ценностей». Недостача или порча объектов

5.1. Поступление основных средств от учредителей и поставщиков, оприходование основных средств и принятие объектов основных средств к учету

5.1. Поступление основных средств от учредителей и поставщиков, оприходование основных средств и принятие объектов основных средств к учету Ответим на вопрос «Что мы понимаем под основными средствами предприятия?». Отличительной особенностью основных средств

Глава 1. Понятие основных средств и задачи их учета. Классификация основных средств

Глава 1. Понятие основных средств и задачи их учета. Классификация основных средств 1.1. Понятие основных средств Порядок бухгалтерского учета основных средств регулируется двумя документами:– ПБУ 6/01 «Учет основных средств», утвержденным Приказом Минфина России от

1.1. Понятие основных средств

1.1. Понятие основных средств Порядок бухгалтерского учета основных средств регулируется двумя документами:– ПБУ 6/01 «Учет основных средств», утвержденным Приказом Минфина России от 30.03.2001 N 26н;– Методическими указаниями по бухгалтерскому учету основных средств,

Глава 2. Виды оценки основных средств. Порядок изменения оценки основных средств

Глава 2. Виды оценки основных средств. Порядок изменения оценки основных средств Основные средства могут быть оценены по первоначальной, остаточной и восстановительной

3.1.2. Поступление основных средств в результате строительства и изготовление основных средств собственными силами

3.1.2. Поступление основных средств в результате строительства и изготовление основных средств собственными силами Правила оценки основных средств, которые изготовлены силами работников организации, определены:– для целей бухгалтерского учета в п. 8 ПБУ 6/01 –

Пример 30. Проценты по полученному займу на приобретения объектов основных средств включены организацией в первоначальную стоимость основных средств для целей налогового учета

Пример 30. Проценты по полученному займу на приобретения объектов основных средств включены организацией в первоначальную стоимость основных средств для целей налогового учета Согласно подп. 2 п. 1 ст. 265 НК РФ проценты по заемным средствам являются внереализациоонными

24. Обязательное проведение инвентаризации

24. Обязательное проведение инвентаризации Проведение инвентаризации обязательно:• при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;• перед составлением годовой бухгалтерской

25. Виды инвентаризации. оформление результатов инвентаризации

25. Виды инвентаризации. оформление результатов инвентаризации Инвентаризация в зависимости от полноты охвата проверкой имущества может быть полной и частичной.При полной инвентаризации проверке подлежат все виды имущества. Проводится она обязательно в конце года

Проведение инвентаризации расчетов

Проведение инвентаризации расчетов В соответствии с законодательными и нормативными документами, перед составлением годовой бухгалтерской отчетности и перед реорганизацией (ликвидацией) субъекта хозяйствования необходимо провести инвентаризацию расчетов с

Проведение инвентаризации хранящихся на складе ценностей

Проведение инвентаризации хранящихся на складе ценностей На любом складе периодически проводятся инвентаризации. Ситуации, при которых необходимо проведение инвентаризации, определены действующим законодательством, в любом случае присутствие

2.3.6. Проведение инвентаризации в учреждениях здравоохранения (3-й ур.)

2.3.6. Проведение инвентаризации в учреждениях здравоохранения (3-й ур.) Проведение инвентаризации в учреждениях здравоохранения осложнено тем, что, как правило, денежные средства на осуществление их деятельности выделяются из разных источников: федерального бюджета,

ОЦЕНКА ОСНОВНЫХ СРЕДСТВ

ОЦЕНКА ОСНОВНЫХ СРЕДСТВ В соответствии с МСФО № 16 «Основные средства» все объекты основных средств, признанные в качестве актива, должны оцениваться по первоначальной стоимости.Элементы первоначальной стоимости:1) цена приобретения; 2) затраты по доставке, прямо

Проведение инвентаризации

Проведение инвентаризации Инвентаризация является необходимой периодической процедурой контроля товарных запасов для любого магазина.Инвентаризация позволяет определить реальное количество товара в магазине и сравнить его с данными товарного учета. Такое