Принимаемые для расчетов условия

Принимаемые для расчетов условия

1. Определенная вами сумма инвестируется в фонды ежегодно, а не ежемесячно. При этом в таблице указана ежемесячная ее часть.

Это сделано по следующим причинам:

• инвестировать один раз в год технически проще и менее затратно, чем делать это каждый месяц;

• большинству людей необходимо откладывать деньги ежемесячно, а не ежегодно, так как у многих к концу года кошелек остается пустым. Как и куда откладывать – об этом я расскажу далее, в главе 4, посвященной механизмам инвестирования.

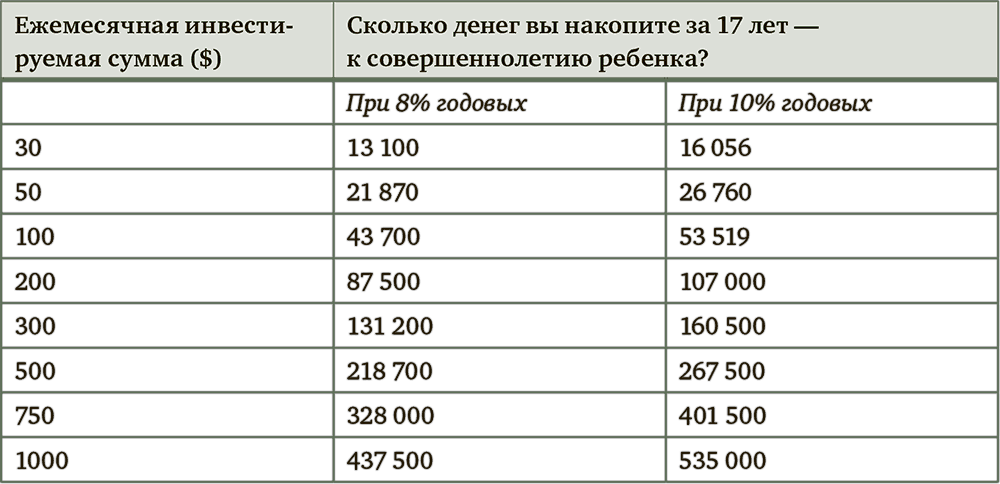

2. Инвестируемая ежемесячно сумма – от 30 до 1000 долларов[1].

3. Среднегодовой доход инвестиций – 8 и 10 %.

4. Хотя в своем плане я брал для расчета доход на уровне 10 % в год, здесь я хочу немного понизить планку – если доход будет выше 8 % в год, пусть это будет приятным сюрпризом и для вас, и для вашего ребенка. В таблице показаны два варианта доходности – 8 и 10 % годовых.

Ниже – итоговая таблица. Изучайте и примеряйте варианты к себе.

Если вам кажется, что ждать до миллиона слишком долго (от 23 до 70 лет), следующая таблица показывает, что любые ваши усилия не пропадут даром – даже если вы не сможете накопить 1 000 000 долларов, вы сможете подарить ребенку к совершеннолетию реальный капитал, а не большую плюшевую игрушку.

В этой таблице показано, какую сумму вы сможете накопить за 17 лет, скажем, к совершеннолетию ребенка.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

67. Цели и условия нормального экономического развития предприятий, внешние и внутренние условия их деятельности

67. Цели и условия нормального экономического развития предприятий, внешние и внутренние условия их деятельности Разработка плана развития предприятия должна начинаться с формулирования целей развития предприятия на перспективу и оценки имеющихся ресурсов, которые

3. Формы безналичных расчетов

3. Формы безналичных расчетов Безналичные расчеты осуществляются в определенных формах , под которыми понимаются урегулированные законодателями условия исполнения через кредитную организацию денежных обязательств, отличающиеся порядком зачисления средств на счет

53. Формы безналичных расчетов

53. Формы безналичных расчетов Формы безналичных расчетов и порядок их применения урегулированы в гл. 45 Гражданского кодекса РФ. В соответствии с этими нормами Банк России издал нормативные акты. Однако многие вопросы банковского регулирования в сфере расчетов находятся

9.9. Учет внутрихозяйственных расчетов

9.9. Учет внутрихозяйственных расчетов В некоторых случаях сельскохозяйственные предприятия могут использовать счет 79 «Внутрихозяйственные расчеты», на котором учитывают расчеты с филиалами, представительствами, отделениями и другими своими обособленными

1. Условия расчётов

1. Условия расчётов Во всем мире бизнес-планы и ТЭО принято разрабатывать по наиболее распространенной методике UNID0 [1] . И в России бизнес-планы по рекомендациям UNIDO получили наибольшее распространение. Это оптимальный вариант для среднего и малого бизнеса. Не являясь

Глава 9 АУДИТ РАСЧЕТОВ

Глава 9 АУДИТ РАСЧЕТОВ 9.1. ЦЕЛИ АУДИТА Целью аудита расчетов является формирование мнения о достоверности данных бухгалтерской отчетности, о составе дебиторской и кредиторской задолженности, а также оценка соответствия отражения произведенных за отчетный период

88. Формы безналичных расчетов

88. Формы безналичных расчетов Все безналичные расчеты осуществляются на основании расчетных документов. Последние бывают разных видов, также как существуют различные формы платежа и разные подходы к организации банковского документооборота. На основании этих

5.1. Сверка расчетов

5.1. Сверка расчетов Перед составлением бухгалтерской отчетности для выявления ошибок целесообразно провести сверку расчетов с дебиторами и кредиторами. Порядок учета расчетов с дебиторами и кредиторами регулируется Положением по ведению бухгалтерского учета и

2.8 Учет расчетов с бюджетом

2.8 Учет расчетов с бюджетом Учет расчетов по налогу на добавленную стоимость. Для отражения в бухгалтерском учете хозяйственных операций, связанных с НДС, предназначаются счета 19 «Налог на добавленную стоимость по приобретенным ценностям» и 68 «Расчеты по налогам и

Тема 76. Система безналичных расчетов. Её роль, элементы. Формы безналичных расчётов расчётов

Тема 76. Система безналичных расчетов. Её роль, элементы. Формы безналичных расчётов расчётов Безналичные расчёты – это расчёты, осуществляемые между ф.л. и ю.л. без применения наличных денег путём перевода средств через банк с расчётного (текущего) счёта плательщика на

14.8. Валюты расчетов с работниками

14.8. Валюты расчетов с работниками Все расчеты с работниками предприятия производятся в валюте управленческого учета. При этом размеры отдельных начислений и удержаний могут быть указаны в произвольной валюте. При расчете суммы к начислению (удержанию) производится

Глава 8. Типичные ошибки в учете расчетов с персоналом по оплате труда и прочим операциям, в учете расчетов с подотчетными лицами

Глава 8. Типичные ошибки в учете расчетов с персоналом по оплате труда и прочим операциям, в учете расчетов с подотчетными лицами Пример 1. Нарушаются правила расчета среднего заработка работников при предоставлении им отпусков Часто при расчете среднего заработка

Проведение инвентаризации расчетов

Проведение инвентаризации расчетов В соответствии с законодательными и нормативными документами, перед составлением годовой бухгалтерской отчетности и перед реорганизацией (ликвидацией) субъекта хозяйствования необходимо провести инвентаризацию расчетов с

11.3. Порядок расчетов с кредиторами

11.3. Порядок расчетов с кредиторами Расчеты с кредиторами начинаются с погашения внеочередных обязательств, к каковым относятся:а) судебные расходы должника, в том числе расходы на опубликование сообщений о введении процедур банкротства, иных сведений в процессе

2. Порядок применения бланка строгой отчетности «Туристская путевка» при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт

2. Порядок применения бланка строгой отчетности «Туристская путевка» при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт Согласно п. 25 и 26 Положения о бланках строгой отчетности, в случае применения туристской путевки наличные