1.2 Организация бухгалтерского учета

1.2 Организация бухгалтерского учета

Бухгалтерский учет важный элемент финансово-экономических отношений в человеческом обществе. В современных условиях становления рыночной экономики и совершенствования управления, выработки новой стратегии развития предприятий усиливается роль и значение бухгалтерского учета.

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

В соответствии с Законом № 129-ФЗ «О бухгалтерском учете» объектами бухгалтерского учета являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности.

Основными принципами ведения бухгалтерского учета в Российской Федерации являются следующие:

• организации обязаны вести бухгалтерский учет имущества, обязательств и хозяйственных операций (фактов хозяйственной деятельности) путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета.

• бухгалтерский учет фактов хозяйственной деятельности ведется в российской валюте – рублях;

• основанием для записи в бухгалтерских учетных регистрах служат данные первичных учетных документов, фиксирующих хозяйственные операции;

• имущество, обязательства и хозяйственные операции для отражения в бухгалтерском учете и отчетности подлежат оценке в денежном выражении путем суммирования фактически произведенных расходов. Допускается применение и других видов оценок в соответствии с действующим законодательством;

• текущие затраты и капитальные вложения подлежат в учете разграничению.

Ответственность за организацию бухгалтерского учета в возглавляемой им организации и за соблюдение законодательства при выполнении хозяйственных операций несет руководитель предприятия.

Руководитель организации (предприятия) обязан создать необходимые условия для правильного ведения бухгалтерского учета, обеспечить неукоснительное выполнение всеми структурными подразделениями и службами, работниками организации, имеющими отношение к учету, требований главного бухгалтера или бухгалтера, выполняющего его функции в организации, по вопросам оформления и представления для учета необходимых документов и сведений.

Поскольку ответственность за ведение бухгалтерского учета Закон о бухгалтерском учете возлагает на главного бухгалтера (бухгалтера), то целесообразно, чтобы приказ по учетной политике организации и другие документы в обязательном порядке визировались главным бухгалтером (бухгалтером) организации или иным лицом, которому в соответствии с действующими нормами поручено ведение учета в организации.

Кроме того, руководитель организации несет юридическую ответственность за соблюдение законов, федеральных законов, федеральных конституционных законов, указов Президента Российской Федерации, правовых актов Правительства РФ и других нормативных правовых актов.

Руководитель организации самостоятельно может определить (в зависимости от объема учетной работы) организационную систему бухгалтерского учета в соответствующей организации:

1) учредить бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером;

2) ввести в штат должность бухгалтера;

3) передать на договорных началах ведение бухгалтерского учета централизованной бухгалтерии, специализированной организации или бухгалтеру-специалисту;

4) вести бухгалтерский учет лично.

Отнесение вопроса о форме организации ведения бухгалтерского учета к компетенции руководителя организации означает, что учредители, акционеры или другие участники соответствующего юридического лица, а также собственник имущества организации не вправе своими решениями непосредственно определять форму организации учетной работы.

Учреждение бухгалтерской службы как структурного подразделения организации производится на основании соответствующего приказа или распоряжения руководителя организации. В связи с этим в нем должны быть также предусмотрены соответствующие изменения и дополнения, вносимые в штатное расписание организации.

При наличии более двух бухгалтеров бухгалтерская служба должна оформляться как структурное подразделение организации, возглавляемое главным бухгалтером, который и осуществляет руководство бухгалтерией. При этом необходимо учесть, что бухгалтерская служба как структурное подразделение соответствующей организации не обладает правами юридического лица.

В приказе (распоряжении) руководителя об учреждении бухгалтерской службы целесообразно утвердить Положение о бухгалтерской службе (бухгалтерии), а также должностные (служебные) инструкции работников бухгалтерии.

Должностные инструкции составляются для каждого работника бухгалтерии в целях разграничения полномочий работников, определения их прав и обязанностей. Закрепление за работниками участков бухгалтерского учета позволяет избежать дублирования или неоформления отдельных хозяйственных операций.

Структура должностной инструкции работника бухгалтерии соответствует Положению о бухгалтерской службе и имеет следующие разделы: общие положения; функции работника; права и обязанности; взаимодействие с другими работниками бухгалтерии и организации; организация работы; правила оценки результатов работы.

Должностная инструкция работника бухгалтерии составляется главным бухгалтером и утверждается руководителем организации. После ознакомления работника с должностной инструкцией он ставит отметку «Ознакомлен», дату и подпись.

В штатном расписании должны быть предусмотрены следующие данные: общее количество работников бухгалтерии, наименования должностей, система оплаты труда и размер заработной платы.

В случае передачи на договорных началах ведения бухгалтерского учета и отчетности централизованной бухгалтерии, специализированной организации или бухгалтеру – специалисту заключается гражданско – правовой договор. Наиболее предпочтительным является в данном случае договор возмездного оказания услуг.

Для учета в организациях применяют различные приемы и способы, совокупность которых представляет собой метод бухгалтерского учета.

Каждый отдельный прием или способ является элементом метода бухгалтерского учета. К ним относятся: документация; счета и двойная запись и др.

Документация – это способ оформления хозяйственных операций с помощью документов в момент их совершения.

Документирование хозяйственных операций является одной из отличительных особенностей бухгалтерского учета, так как позволяет осуществлять сплошное наблюдение за хозяйственными процессами.

Каждый профессиональный бухгалтер знает, что основой для внесения записи в регистры бухгалтерского учета может служить только первичный документ, оформленный в полном соответствии с требованиями действующего законодательства.

При налоговой проверке правильно оформленные бухгалтерские документы служат письменным свидетельством факта совершения хозяйственной операции либо права предприятия на ее совершение.

Обязательным условием отражения всех без исключения хозяйственных операций, проводимых организацией, в системном бухгалтерском учете является их оформление оправдательными документами, обладающими определенными характеристиками и отвечающими соответствующим предъявляемым к ним требованиям (они должны быть достоверными, ясными, объективными и др.). Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Первичные бухгалтерские документы являются письменным свидетельством совершения хозяйственной операции или дают право на ее совершение. Соответственно первичный учетный документ должен быть составлен в момент совершения хозяйственной операции, а если это не представляется возможным – непосредственно по окончании операции.

При организации учета с помощью компьютерных программ роль первичных документов выполняют магнитные носители информации (диски, дискеты и др.), удостоверяющие факт выполнения хозяйственной операции.

Первичные учетные документы должны приниматься к учету, если они составлены по форме, содержащейся в альбомах унифицированных (типовых) форм первичной учетной документации.

Те формы первичных учетных документов, по которым не предусмотрены типовые формы, должны утверждаться приказом или письменным распоряжением руководителя и содержать для придания им юридической силы следующие обязательные реквизиты:

• наименование документа;

• дату составления документа;

• наименование организации, от имени которой составлен документ;

• содержание хозяйственной операции;

• измерители хозяйственной операции в натуральном и денежном выражении;

• наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

• личные подписи указанных лиц.

В условиях компьютерной обработки данных бухгалтерского учета реквизиты первичных документов могут быть зафиксированы в виде кодов.

Записи в первичных документах должны производиться чернилами, пастой шариковых ручек, при помощи компьютера, пишущих машинок и другими средствами, обеспечивающими сохранность этих записей в течение времени, установленного для их хранения в архиве. Запрещается использовать для записей простой карандаш.

Не принято заполнять документы чернилами или пастой красного или зеленого цвета.

Свободные строки в первичных документах подлежат обязательному прочерку.

Дополнительные требования к порядку создания первичных документов, фиксирующих факты совершения кассовых операций, операций с товарно-материальными ценностями, кредитных и расчетных обязательств, определяются соответствующими нормативными правовыми актами.

Главный бухгалтер обеспечивает соответствие осуществляемых хозяйственных операций законодательству Российской Федерации, контролирует движение имущества и выполнение обязательств.

Все первичные документы, поступающие в бухгалтерию, подлежат обязательной проверке.

По своему назначению первичные документы подразделяются:

• на распорядительные документы, предписывающие совершить какое-либо действие или ряд действий, содержащие разрешение на совершение определенной хозяйственной операции (например, приказ на выплату премии, распоряжение руководителя на выдачу денежных средств под отчет, платежное поручение на перечисление денежных средств с расчетного счета и т.д.). Такие документы разрешают проведение операции, но содержащаяся в них информация не отражается в учетных регистрах;

• на оправдательные документы, подтверждающие факт совершения определенных хозяйственных операций и обоснованность их совершения, содержащие информацию об исполнении распоряжения (например, накладные, авансовый отчет, квитанция к приходному кассовому ордеру и т.д.). Информация, содержащаяся в этих документах, заносится в учетные регистры;

• на комбинированные документы, заключающие в себе функции распорядительных (разрешительных), оправдательных документов и документов бухгалтерского оформления (например, расчетно – платежная ведомость или расходный кассовый ордер, являющиеся, с одной стороны, распоряжением на выплату денежных средств из кассы определенным лицам, а с другой, – подтверждением получения указанными лицами соответствующих денежных сумм);

• на документы бухгалтерского оформления, предназначенные исключительно для целей бухгалтерского учета, конкретизирующие или поясняющие отражение в бухгалтерском учете тех или иных фактов хозяйственной деятельности либо их последствий (например, бухгалтерская справка, расчет амортизации основных средств и т.д.). Эти документы нужны для оформления бухгалтерских записей с целью дальнейшего использования в учетном процессе.

Кроме того, по объему отраженных операций документы подразделяются:

• на первичные документы, содержащие информацию об одной хозяйственной операции (приходные и расходные кассовые ордера, накладные и др.);

• на сводные документы, предназначенные для обобщения информации о всей совокупности однотипных хозяйственных операций за определенный промежуток времени (отчет кассира, товарный отчет, журнал регистрации фактов хозяйственной деятельности и др.).

По содержанию хозяйственных операций документы подразделяются:

• на материальные документы, служащие для оформления операций по движению товарно-материальных ценностей (например, акт (накладная) приемки-передачи основных средств, акт о приемке материалов);

• на денежные документы, предназначенные для оформления операций с наличными и безналичными денежными средствами организации (платежное поручение, приходный кассовый ордер и др.);

• на расчетные документы, используемые для оформления расчетных взаимоотношений организации со своими партнерами по внешним обязательствам (счет, счет-фактура и др.).

По способу заполнения документы могут быть заполненными вручную или с помощью компьютера.

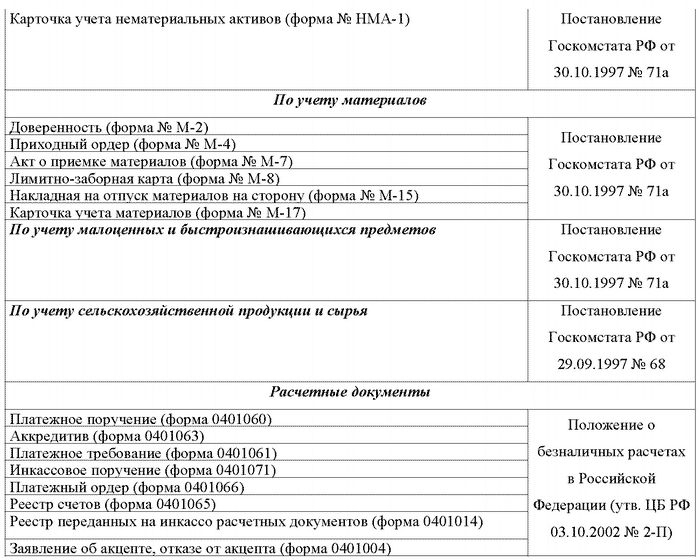

Первичные документы, используемые при описании хозяйственных операций, составляют единый информационный массив, обрабатываемый с использованием одних и тех же приемов бухгалтерской процедуры. Большинство первичных документов имеют унифицированные формы, утверждаемые Госкомстатом России, отраслевыми министерствами и ведомствами. В отношении этих документов применение бланков устаревших или произвольных форм не допускается.

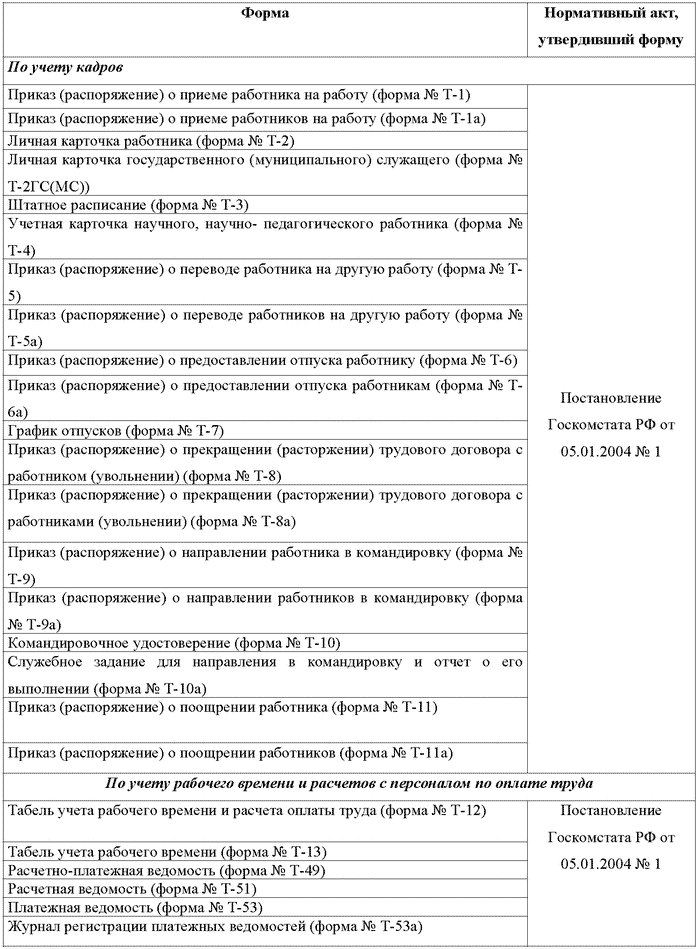

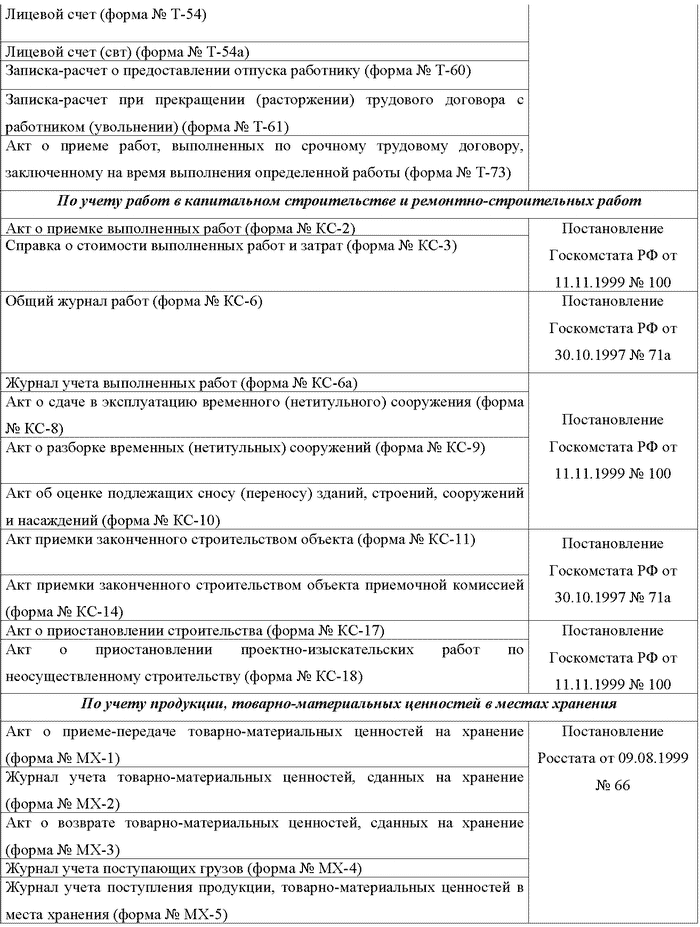

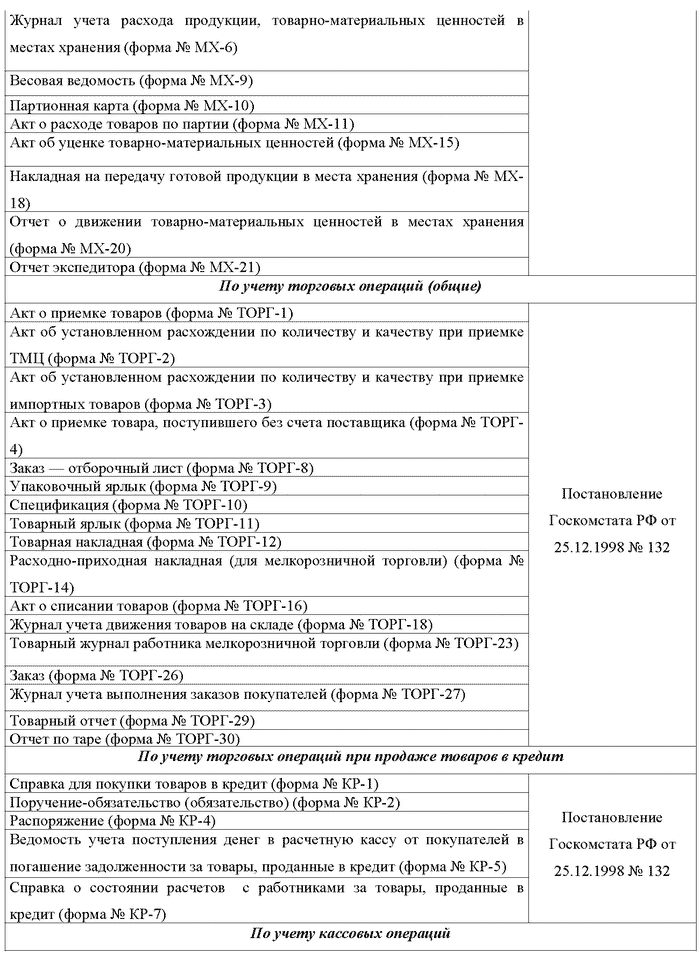

Ныне действующие унифицированные формы первичных документов обязательны для применения юридическими лицами всех организационно-правовых форм и форм собственности (отдельные формы не применяются бюджетными учреждениями)[2]:

Утвержденные ведомствами формы первичной учетной документации обязательны к применению только в организациях, состоящих в подчинении этим ведомствам.

Во всех остальных случаях организации обязаны самостоятельно разрабатывать формы первичных учетных документов в необходимом количестве и в том виде, в котором они удовлетворяют потребности отражения хозяйственной деятельности организации. При этом документы, формы которых созданы в организации, должны быть стандартизированы таким образом, чтобы их содержание полностью обеспечивало необходимой информацией учетные задачи.

Главный бухгалтер организации обеспечивает сохранность первичных учетных документов (накладных, счетов, счетов-фактур, приходно-кассовых ордеров и т.д.), форм бухгалтерской отчетности, налоговых расчетов (налоговых деклараций), оформление и передачу их в архив.

Данные документы должны храниться до их передачи в архив организации в бухгалтерии в специальных помещениях или закрывающихся шкафах под ответственность лиц, уполномоченных главным бухгалтером.

Бланки строгой отчетности должны храниться в сейфах, металлических шкафах или специальных помещениях, позволяющих обеспечить их сохранность.

Сроки хранения бухгалтерских документов регламентируются:

• в течение четырех календарных лет деятельности налогоплательщика по налоговому законодательству;

• не менее пяти лет по требованиям бухгалтерского учета.

Организации обязаны хранить первичные учетные документы, регистры бухгалтерского учета и бухгалтерскую отчетность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет.

Информация, содержащаяся в первичных учетных документах, систематизируется в регистрах бухгалтерского учета. Хозяйственные операции отражаются в регистрах бухгалтерского учета в хронологической последовательности по соответствующим счетам бухгалтерского учета, перечень которых приводится в Плане счетов бухгалтерского учета финансово-хозяйственной деятельности страховых организаций.

В системе нормативного регулирования План счетов занимает промежуточное место между нормативными документами второго и третьего уровней, т.е. не имеющими нормативно-правового характера. Однако в практической деятельности бухгалтерских служб Плану счетов придается первостепенное значение.

План счетов бухгалтерского учета представляет собой схему регистрации и группировки фактов хозяйственной деятельности в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка).

Инструкция по применению Плана счетов бухгалтерского учета устанавливает единые подходы к применению Плана счетов и отражению фактов хозяйственной деятельности на счетах бухгалтерского учета. В ней приведена краткая характеристика синтетических счетов и открываемых к ним субсчетов: раскрыты их структура и назначение, экономическое содержание обобщаемых на них фактов хозяйственной деятельности, порядок отражения наиболее распространенных фактов.

С 1 января 2001 г . в России действуют новые План счетов бухгалтерского учета и Инструкция по его применению, утвержденные Приказом Министерства финансов РФ от 31 октября 2000 г . № 94н.

План счетов 2001 г . является единым и обязательным к применению в организациях всех отраслей народного хозяйства и видов деятельности (кроме банков и бюджетных учреждений) независимо от подчиненности, формы собственности, организационно – правовой формы, ведущих учет методом двойной записи.

На основании Плана счетов и Инструкции по его применению организации утверждают рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических счетов (включая субсчета). Для учета специфических операций организации могут по согласованию с Министерством финансов РФ вводить при необходимости в План счетов дополнительные синтетические счета, используя свободные коды счетов.

Субсчета, предусмотренные в Плане счетов, используются исходя из требований управления организацией, включая нужды анализа, контроля и отчетности. Организации могут уточнять содержание отдельных из них, а также вводить дополнительные субсчета, исключать или объединять.

Следует иметь в виду, что организация не обязана использовать все синтетические счета, приведенные в Плане счетов. Она выбирает те из них, которые ей действительно необходимы. Например, если организация выпускает один вид продукции или оказывает один вид услуг, то все расходы можно считать прямыми и в этом случае отпадает необходимость в использовании счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

Группировка счетов по разделам и последовательность их расположения в Плане счетов основаны на экономическом содержании фактов хозяйственной деятельности, обобщаемых синтетическими позициями, и принципиально исходит из схемы кругооборота средств хозяйствующего субъекта.

Поэтому в каждом разделе объединены все счета, связанные с определенной стадией кругооборота, независимо от назначения и структуры этих счетов. Так, разд.I «Внеоборотные активы» включает счета активов (01 «Основные средства», 03 «Доходные вложения в материальные ценности», 04 «Нематериальные активы», 07 «Оборудование к установке»); счета процессов (08 «Вложения во внеоборотные активы»), а также регулирующие счета (02 «Амортизация основных средств», 05 «Амортизация нематериальных активов»).

План счетов состоит из восьми разделов, включающих 99 синтетических счетов, часть из которых зарезервирована, и 11 забалансовых счетов:

Раздел I «Внеоборотные активы» (счета 01 – 09);

Раздел II «Производственные запасы» (счета 10 – 19);

Раздел III «Затраты на производство» (счета 20 – 29 и счета 30 – 39);

Раздел IV «Готовая продукция и товары» (счета 40 – 49);

Раздел V «Денежные средства» (счета 50 – 59);

Раздел VI «Расчеты» (счета 60 – 79);

Раздел VII «Капитал» (счета 80 – 89);

Раздел VIII «Финансовые результаты» (счета 90 – 99);

Забалансовые счета (счета 001 – 011).

Для правильного отражения на счетах бухгалтерского учета разнообразных и многочисленных операций, совершаемых в процессе хозяйственной деятельности организации, бухгалтеру необходимо знать классификацию счетов.

По экономическому содержанию, которое определяется содержанием объекта и учитывается на данном счете, можно выделить следующие группы счетов бухгалтерского учета:

• счета хозяйственных средств;

• счета хозяйственных процессов;

• счета источников образования средств.

Эти группы счетов показывают состав и размещение имущества и источники его образования.

Остатки по таким счетам непосредственно отражаются в бухгалтерском балансе организации.

Счета хозяйственных средств включают:

• счета средств труда (счет 01 «Основные средства»);

• счета предметов труда (счет 10 «Материалы», счет 11 «Животные на выращивании и откорме»);

• счета денежных средств (счет 50 «Касса», счет 51 «Расчетные счета», счет 52 «Валютные счета», счет 55 «Специальные счета в банках», счет 57 «Переводы в пути», счет 58 «Финансовые вложения»);

• счета средств в расчетах (счет 60 «Расчеты с поставщиками и подрядчиками», счет 62 «Расчеты с покупателями и заказчиками», счет 71 «Расчеты с подотчетными лицами», счет 76 «Расчеты с разными дебиторами и кредиторами»).

К счетам хозяйственных процессов относятся счет 08 «Вложения во внеоборотные активы», счет 15 «Заготовление и приобретение материальных ценностей», счет 20 «Основное производство», счет 23 «Вспомогательные производства», счет 90 «Продажи».

Счета источников средств включают:

• счета источников собственных средств (счет 80 «Уставный капитал», счет 82 «Резервный капитал», счет 83 «Добавочный капитал», счет 99 «Прибыли и убытки» – в части прибыли);

• счета источников привлеченных средств (счет 62 «Расчеты с покупателями и заказчиками», счет 66 «Расчеты по краткосрочным кредитам и займам», счет 67 «Расчеты по долгосрочным кредитам и займам», счет 68 «Расчеты по налогам и сборам», счет 69 «Расчеты по социальному страхованию и обеспечению», счет 70 «Расчеты с персоналом по оплате труда», счет 76 «Расчеты с разными дебиторами и кредиторами»).

Экономическая классификация необходима для определения требуемого перечня счетов и получения полной и достоверной информации о финансово – хозяйственной деятельности организации.

По назначению и структуре все счета бухгалтерского учета делятся на следующие группы:

• основные счета;

• регулирующие счета;

• операционные счета.

Основные счета предназначены для учета и контроля за наличием и движением хозяйственных средств и их источников, то есть основы хозяйственной деятельности организации.

Остатки по этим счетам заносятся в баланс и в основном соответствуют статьям баланса. По отношению к балансу они делятся на активные, пассивные и активно – пассивные.

Основные счета, в свою очередь, подразделяются на следующие подгруппы:

• инвентарные (материальные) счета – предназначены для учета наличия и движения средств труда, предметов труда, товарно-материальных ценностей и др., а также контроля за их сохранностью (счета 01, 03, 07, 10, 41, 43, 45). Все инвентарные счета связаны с балансом и по отношению к балансу – активные, то есть могут иметь только дебетовое сальдо, которое отражается в активе баланса (в I и II разделах) и подтверждается в результате проведения инвентаризации (отсюда и название – инвентарные). Хозяйственные операции на инвентарных счетах учитываются в денежных и натуральных измерителях;

• денежные счета – предназначены для учета денежных средств организации (счета 50, 51, 52, 55, 57, 58). Все эти счета – активные. Остатки по ним отражаются во втором разделе актива баланса и показывают наличие денежных средств организации на определенную дату;

• счета собственного и заемного капитала – предназначены для учета наличия и движения собственного и заемного капитала (счета 80, 82, 83, 84 – в части нераспределенной прибыли, 66, 67 и др.). Эта подгруппа счетов связана с пассивом баланса (III, IV, V разделы баланса) и имеет кредитовое сальдо;

• счета расчетов – предназначены для осуществления расчетов данной организации с другими предприятиями и организациями и отдельными лицами (60, 62, 71, 73, 75, 76, 79 и др.), то есть на них учитывается дебиторская и кредиторская задолженность. Это – группа активно-пассивных счетов, использующихся только при расчетах, характер которых меняется. Счета расчетов составляют большую группу счетов.

Регулирующие счета предназначены для выполнения функций уточнения (регулирования) оценки хозяйственных средств и их источников.

Регулирующие счета непосредственно связаны с основными счетами и корректируют их суммы.

Они самостоятельного значения не имеют и ведутся в дополнение к основным счетам.

В зависимости от этого регулирующие счета подразделяются на следующие подгруппы:

• дополнительные счета – это счета, при помощи которых действительная сумма (стоимость) объекта определяется путем сложения (суммирования) сумм основного и регулирующего счетов. Например, если по балансовому счету производится дооценка средств (увеличение оценки), то регулирующий оценку счет является дополнительным к основному счету, и сумма его остатка прибавляется к сумме остатка основного счета. Примером таких счетов могут служить счета 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей»;

• контрарные счета – это счета, при помощи которых действительная сумма (стоимость) объекта определяется путем вычитания из суммы остатка основного (регулируемого) счета суммы регулирующего счета.

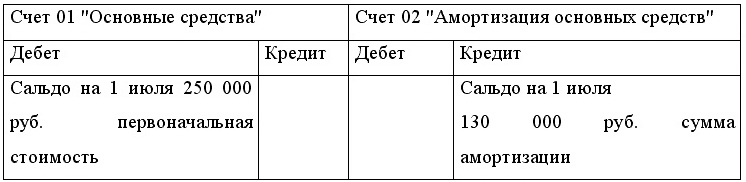

Примером таких счетов является счет 02 «Амортизация основных средств» и счет 05 «Амортизация нематериальных активов». На этих счетах отражается сумма амортизации, накопленной за время эксплуатации объектов основных средств и нематериальных активов, а сами объекты основных средств и нематериальных активов учитываются на активных основных счетах – 01 «Основные средства» и 04 «Нематериальные активы» по первоначальной стоимости. Путем вычитания суммы накопленной амортизации из первоначальной стоимости определяется остаточная стоимость, то есть действительная (фактическая) стоимость этих объектов.

Остаточная (фактическая) стоимость основных средств на 1 июля составляет 120 000 руб. (250 000 руб. – 130 000 руб.).

Операционные счета предназначены в бухгалтерском учете для учета хозяйственных процессов и выявления их результатов.

Поскольку хозяйственные процессы (снабжение, производство, реализация) состоят из совокупности различных хозяйственных операций, то и счета получили название операционных.

Операционные счета делятся на четыре подгруппы:

• собирательно – распределительные;

• отчетно – распределительные;

• калькуляционные;

• сопоставляющие (результатные).

Собирательно-распределительные счета предназначены для собирания (суммирования) в течение месяца (года) каких-либо однородных расходов по отдельным видам и стадиям производства с целью текущего контроля за ними (за выполнением сметы) и распределения по соответствующим объектам учета. Это – активные счета.

К этой подгруппе счетов относятся счета 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу».

Отчетно-распределительные счета используются для учета доходов и расходов, которые сделаны за счет будущих отчетных периодов с целью их распределения между соответствующими периодами и их включения в показатели хозяйственной деятельности того периода, к которому они относятся (независимо от времени их возникновения). К таким счетам относятся пассивные счета 97 «Расходы будущих периодов» и 98 «Доходы будущих периодов».

Калькуляционные счета предназначены для учета затрат (расходов), связанных с производством продукции, заготовлением материалов, выполнением каких-либо работ.

По данным этих счетов формируется показатель себестоимости продукции, заготовленных сырья и материалов, выполненных работ.

В бухгалтерском учете исчисление (определение) себестоимости продукции (материалов, работ) называется калькуляцией, поэтому и счета называются калькуляционными.

К таким счетам относятся счета 20 «Основное производство», 23 «Вспомогательные производства», 40 «Выпуск продукции (работ, услуг)» и др.

Сопоставляющие (результатные) счета предназначены для учета хозяйственных процессов и их результатов.

Результат хозяйственной деятельности определяется путем сопоставления сумм дебетовых и кредитовых оборотов по определенным счетам.

К сопоставляющим счетам относятся счет 90 «Продажи» и счет 91 «Прочие доходы и расходы», предназначенный для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, и прочих доходах и расходах (кроме чрезвычайных).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

1. Понятие и виды бухгалтерского учета. Показатели, используемые в учете, функции, объекты и задачи бухгалтерского учета

1. Понятие и виды бухгалтерского учета. Показатели, используемые в учете, функции, объекты и задачи бухгалтерского учета Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе,

8.2. Сущность бухгалтерского управленческого учета, его задачи и основные отличия от бухгалтерского финансового учета

8.2. Сущность бухгалтерского управленческого учета, его задачи и основные отличия от бухгалтерского финансового учета В российских нормативных документах по бухгалтерскому учету понятие «управленческий учет» не фигурирует. Тем не менее курсы «Бухгалтерский

35. Организация бухгалтерского учета в банках

35. Организация бухгалтерского учета в банках Бухгалтерский учет в коммерческих банках ведется на основании Закона «О банках и банковской деятельности», Закона «О Центральном банке Российской Федерации (Банке России)»и Закона «О бухгалтерском учете».Пунктом 5 статьи 4 и

ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА НА ПРЕДПРИЯТИИ

ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА НА ПРЕДПРИЯТИИ В соответствии с действующим законодательством каждое предприятие, независимо от формы и вида собственности, должно вести бухгалтерскую и статистическую отчетность, предоставлять государственным органам информацию,

5. Объекты бухгалтерского учета

5. Объекты бухгалтерского учета Предметом бухгалтерского учета является хозяйственная деятельность предприятия или физического лица. Данную деятельность помогают осуществлять следующие хозяйственные средства:Основные средства – средства, которые участвуют в

3.2. Изменение оценочных значений в соответствии с российскими стандартами бухгалтерского учета (на примере учета нематериальных активов)

3.2. Изменение оценочных значений в соответствии с российскими стандартами бухгалтерского учета (на примере учета нематериальных активов) В отечественном бухгалтерским учете понятие «изменение учетной оценки» появилось впервые в ПБУ 14/2007, вступившем в силу с 1 января 2008

3.1 Организация бухгалтерского учета

3.1 Организация бухгалтерского учета Бухгалтерский учет важный элемент финансово-экономических отношений в человеческом обществе. В современных условиях становления рыночной экономики и совершенствования управления, выработки новой стратегии развития предприятий

1.2 Организация бухгалтерского учета

1.2 Организация бухгалтерского учета Бухгалтерский учет важный элемент финансово-экономических отношений в человеческом обществе. В современных условиях становления рыночной экономики и совершенствования управления, выработки новой стратегии развития предприятий

7.2. Организация бухгалтерского учета финансовых вложений

7.2. Организация бухгалтерского учета финансовых вложений 7.2.1. На каких синтетических счетах бухгалтерского учета ведется учет финансовых вложений?Обобщение информации о наличии и движении инвестиций организации в государственные ценные бумаги, акции, облигации и иные

5. Предмет бухгалтерского учета

5. Предмет бухгалтерского учета Бухгалтерский учет отражает наличие хозяйственных средств предприятия. В процессе хозяйственной деятельности хозяйственные средства изменяются, совершают кругооборот, который также отражает бухгалтерский учет. Бухгалтерский учет

6. Метод бухгалтерского учета. Документы и формы ведения бухгалтерского учета

6. Метод бухгалтерского учета. Документы и формы ведения бухгалтерского учета Метод бухгалтерского учета– это совокупность способов и приемов получения информации об объектах учета.Основными способами и приемами являются:1) документирование, т. е. все сведения о

32. Принципы бухгалтерского учета

32. Принципы бухгалтерского учета Обеспечивают однозначное понимание информации:1) денежное выражение;2) принципы автономности предприятия (бухгалтерский учет ведется в рамках каждой хозяйственной единицы);3) принцип существенности, т. е. не следует терять время на учет

43. Регулирование бухгалтерского учета

43. Регулирование бухгалтерского учета Правительство РФ осуществляет общее методологическое руководство бухгалтерским учетом в Российской Федерации (утвердило Программу реформирования бухгалтерского учета в соответствии с международными стандартами финансовой

49. Организация бухгалтерского учета

49. Организация бухгалтерского учета На руководителей организаций возложена ответственность за:1) организацию бухгалтерского учета в организациях;2) соблюдение законодательства при выполнении хозяйственных операций.Руководители организаций выбирают способ

30. Организация бухгалтерского учета

30. Организация бухгалтерского учета Ответственность за организацию бухгалтерского учета в организациях, соблюдение законодательства при выполнении хозяйственных операций несут руководители организаций.Руководители организаций могут в зависимости от объема учетной