2.2. Бюджет запасов готовой продукции

2.2. Бюджет запасов готовой продукции

Бюджет производства (производственная программа) и бюджет (план) продаж в количественном выражении не совпадают друг с другом. Они различаются между собой на величину запасов готовой продукции, планирование и использование которых необходимо для бесперебойного хода производственного процесса и процесса реализации (продаж) продукции.

То же самое относится к бюджету закупок товарно-материальных ценностей (ТМЦ), необходимом для производства продукции: план закупок и бюджет (смета) прямых материальных затрат различаются между собой на величину запасов материальных ценностей.

В учебной литературе для целей экономического анализа часто используются допуски:

1. Отсутствуют остатки (запасы) готовой продукции на начало и конец периода, вся продукция произведена и продана в течение одного отчетного периода.

2. Отсутствуют остатки основных материалов, все материалы были приобретены и использованы в течение одного отчетного периода.

Допущения такого рода теоретически возможны, это позволяет при описании той или иной ситуации, абстрагироваться от показателей, которые не оказывают на их разрешение существенного влияния. Но в процессе бюджетирования объем производства и реализации, потребное количество материалов и объем их закупок, не могут совпадать, особенно при использовании гибких бюджетных систем. И, если принять первое допущение, то отклонение, вызванное изменением объема продаж (при сравнении гибкого и статичного бюджетов) распространиться только на количество проданных единиц. В результате организация не сможет маневрировать продажами при изменении спроса на продукцию, нарушится баланс в поступлении денежных средств.

Второе допущение может вызвать на практике нарушение нормального хода технологического процесса при срыве поставок материалов, что приведет к увеличению затрат из-за простоев, брака и т. п.

Зарубежные экономисты считают, что в бюджетах должны найти отражение принципиальные бюджетные факторы. Это означает, что бюджеты производства и закупок должны отражать уровень запасов, бюджеты прямых материальных затрат и труда должны включать в себя данные об ожидаемых потерях материалов и непроизводительном рабочем времени, бюджет денежных средств должен прогнозировать возможный дефицит и избыток свободных денежных средств и прочее1.

Бюджет запасов готовой продукции содержит информацию о запасах по видам продукции, по организации в целом и по отдельным бизнесам внутри нее в натуральных и стоимостных показателях. Он может быть объединен с бюджетом производства, входить в его состав.

Бюджет запасов готовой продукции рассчитывается на начало и на конец бюджетного периода. На начало периода величина запасов устанавливается исходя из ожидаемых остатков на конец текущего (отчетного) года и включает:

– фактические или ожидаемые остатки готовых изделий на складе;

– продукцию отгруженную, по которой срок оплаты не наступил;

– продукция, не оплаченная в срок покупателями;

– продукция, находящаяся на ответственном хранении у покупателей.

В состав запасов готовой продукции на конец планируемого периода (года) следует включать остатки изделий на складе в размерах установленных нормативом и остатки товаров отгруженных, срок оплаты которых не наступил в планируемом (бюджетном) году, исходя из сроков прогнозируемого документооборота.

Нормирование складских запасов является важным условием бюджетирования и средством контроля за их составлением. Норматив готовой продукции на складе организации на конец планируемого периода определяется следующим образом:

При этом норматив запаса в днях складывается из затрат времени:

– на комплектование транспортной партии в полном ассортименте;

– на упаковку транспортной партии;

– на оформление сопроводительных документов.

Установленный уровень запасов готовой продукции является условием бесперебойной отгрузки и ритмичности поставок продукции. Бюджет запасов готовой продукции позволяет более точно отразить их в расчетном балансе.

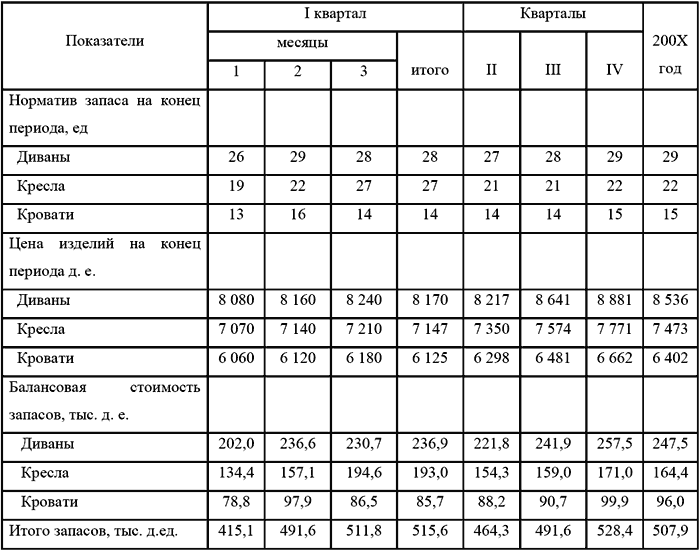

Условный пример бюджета приведен в таблице 3

Таблица 3 Бюджет запасов готовой продукции на конец 200Х г.

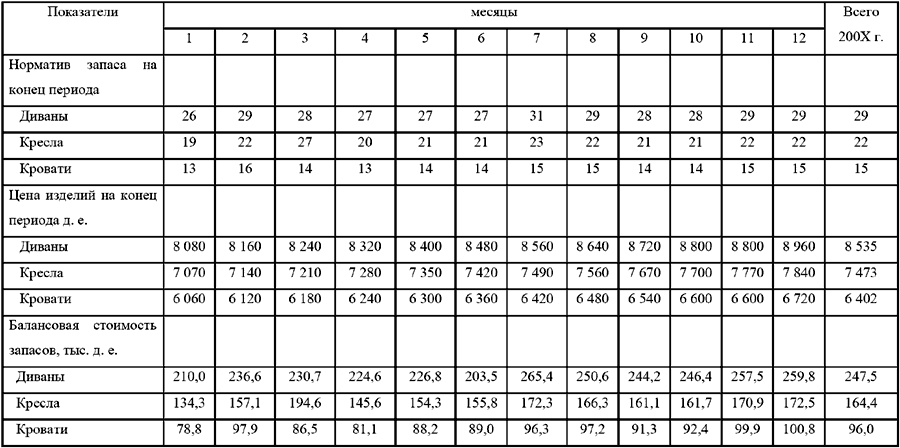

Для контроля за уровнем запасов и управления ими необходима информация о ежемесячном уровне запасов. Сопоставление фактического уровня запаса с нормативным позволяет выявить отклонения, установить изменение запаса в ту или иную сторону и своевременно принять соответствующее решение. В таблице 4 приведен бюджет запасов готовой продукции по месяцам бюджетного периода.

Таблица 4 Бюджет запасов готовой продукции по месяцам бюджетного периода

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

СИНТЕТИЧЕСКИЙ УЧЕТ ГОТОВОЙ ПРОДУКЦИИ

СИНТЕТИЧЕСКИЙ УЧЕТ ГОТОВОЙ ПРОДУКЦИИ Учет готовой продукции ведется на активном счете 40 «Готовая продукция» по фактической производственной себестоимости (могут использоваться и учетные цены).Счет 40 «Готовая продукция» используется предприятиями материального

13.2. АУДИТ ВЫПУСКА ГОТОВОЙ ПРОДУКЦИИ

13.2. АУДИТ ВЫПУСКА ГОТОВОЙ ПРОДУКЦИИ Полнота оприходования произведенной продукции может быть проверена путем составления альтернативного баланса расхода сырья и материалов, выхода готовой продукции исходя из нормативных затрат. Для проверки объема производства

13.3. АУДИТ ОТГРУЗКИ ГОТОВОЙ ПРОДУКЦИИ

13.3. АУДИТ ОТГРУЗКИ ГОТОВОЙ ПРОДУКЦИИ Фактическое движение готовой продукции анализируется по данным производственных отчетов и отчетов о движении материальных ценностей на складах. Аудитор может применять для проверки данного участка учета такие приемы, как

98. Понятие готовой продукции и ее оценка

98. Понятие готовой продукции и ее оценка Готовая продукция – это та продукция, которая полностью закончена обработкой, принята техническим контролем, сдана на склад или принята заказчиком согласно акту приемки. Изделия, не прошедшие всех стадий обработки и не принятые

7.1. Общие сведения о готовой продукции

7.1. Общие сведения о готовой продукции Готовая продукция – это конечный продукт производственного процесса, сданный на склад и готовый к продаже.Учет готовой продукции ведется на активном счете 43 «Готовая продукция». Дебетовое сальдо счета 43 показывает стоимость

7.2. Учет продажи готовой продукции

7.2. Учет продажи готовой продукции В соответствии с ст. 39 Налогового Кодекса РФ, под реализацией (продажей) товаров, работ или услуг организацией понимается передача на возмездной основе права собственности на товары, а также результатов работ или оказания услуг одним

7.3. Списание отклонений фактической себестоимости готовой продукции от учетной себестоимости при продаже продукции

7.3. Списание отклонений фактической себестоимости готовой продукции от учетной себестоимости при продаже продукции Готовая продукция учитывается в бухгалтерском учете по фактической себестоимости. Но на предприятиях часто имеется ситуация, когда сложно установить

7.4. Учет готовой продукции по нормативной (плановой) себестоимости – при использовании счета 40 «Выпуск продукции (работ, услуг)»

7.4. Учет готовой продукции по нормативной (плановой) себестоимости – при использовании счета 40 «Выпуск продукции (работ, услуг)» При учете готовой продукции по нормативной (плановой) себестоимости может использоваться активный счет 40 «Выпуск продукции (работ, услуг)».

7.6. Транспортировка готовой продукции

7.6. Транспортировка готовой продукции Затраты предприятия по транспортировке готовой продукции своим транспортом до места нахождения покупателя может:– оплачиваться покупателем отдельно,– оплачиваться покупателем не отдельно, а в составе общей оплаты

2.3.2. Бюджет прямых материальных затрат (бюджет закупок основных материалов и запасов товарно-материальных ценностей)

2.3.2. Бюджет прямых материальных затрат (бюджет закупок основных материалов и запасов товарно-материальных ценностей) Имея данные об объемах производства можно приступить к разработке бюджета прямых материальных затрат.Бюджет прямых материальных затрат и

Документы для учета готовой продукции

Документы для учета готовой продукции Для учета готовой продукции используются документы, которые упоминались выше. Так, выпуск готовой продукции может подтверждаться требованием-накладной, в котором регистрируется перемещение продукции на склад готовой продукции,

Бухгалтерский учет готовой продукции

Бухгалтерский учет готовой продукции В бухгалтерском учете отражаются выпуск, отгрузка и продажа готовой продукции.Выпуск готовой продукцииСтоимость готовой продукции учитывается на счете 43 «Готовая продукция». Оприходование готовой продукции отражается по дебету

53. Понятие готовой продукции

53. Понятие готовой продукции Готовая продукция является частью материально-производственных запасов, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики

54. Варианты оценки готовой продукции

54. Варианты оценки готовой продукции Применение варианта оценки готовой продукции по нормативной себестоимости целесообразно в отраслях с массовым и серийным характером производства и с большой номенклатурой готовой продукции. Положительными сторонами применения

77. Учет отгрузки готовой продукции

77. Учет отгрузки готовой продукции Отгрузка готовой продукции производится предприятием в соответствии с заключенными договорами или непосредственно в процессе свободной продажи.У покупателя право собственности на продукцию по договору возникает с момента ее