4.4 Отчеты об исполнении бюджетов (смет), принципы их составления

4.4 Отчеты об исполнении бюджетов (смет), принципы их составления

Отчетность об исполнении бюджетов (смет) является составной частью процесса бюджетирования. Она связана главным образом с процедурой финансового контроля, которая отражает структуру распределения ответственности между руководителями за финансовые последствия управленческих решений.

Отчетность каждого центра ответственности составляется с определенной периодичностью и передается по ступеням служебной иерархии.

Исходным моментом периодичности составления контрольных отчетов является бюджетный период: для тактических планов он составляет год, ддя стратегических – от трех до пяти лет.

Для текущего мониторинга выполнения бюджетных заданий бюджетный период разбивается на периоды.

Так, тактические бюджеты разбиваются на 12 месяцев или на 13 подпериодов продолжительностью 4 недели (в году 52 недели, 52/4 = 13 месяцев). Последний вариант позволяет избежать искажений результатов, связанных с различной продолжительностью месяцев.

Стратегические бюджеты можно разделить на годовые или полугодовые контрольные периоды, позволяющие оценить степень достижения организацией своих стратегических целей.

Что касается частоты составления контрольных отчетов, она должна соответствовать конкретным обстоятельствам деятельности организации.

Особое внимание следует уделить содержанию контрольных отчетов, так как от него зависит восприятие отчетной информации и, в определенной мере, качество принимаемых решений. Содержание контрольных отчетов определяется конкретными обстоятельствами. Однако принципы, лежащие в основе всей контрольной отчетности организации должны быть одинаковы для всех. В частности это относится к принципу степени детализации отчетности, к принципу значимости информации для разных уровней подконтрольности.

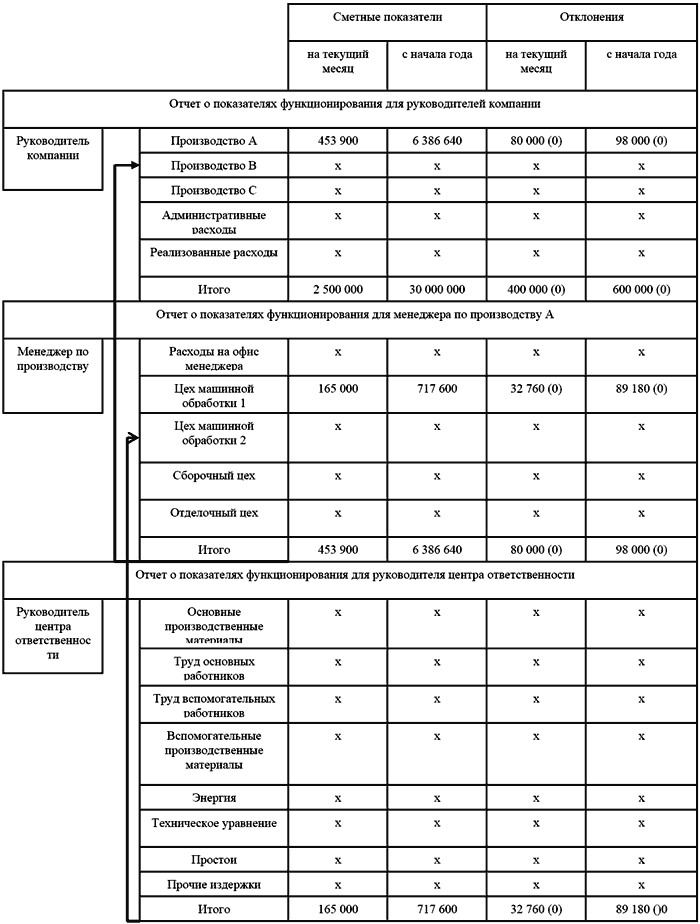

На самом низшем уровне управления для менеджера конкретного центра ответственности формируется подробная информация об основных показателях деятельности центра ответственности (см. рис. 3).

Чем более детальны отчеты руководителей этого уровня, тем более действенная их реакция для принятия соответствующих мер.

Чем выше уровень руководства, тем степень детализации отчетности становится меньше. Информация для высших уровней управления должна быть сжатой и обобщенной. Для нее требуется высокая степень агрегирования данных: они должны представляться как комбинация отчетов менеджеров низших ступеней служебной лестницы.

Выявленные в контрольных отчетах отклонения фактических показателей от бюджетных, могут выражаться в зависимости от потребности, или в процентах к бюджету, или в абсолютном количественном выражении.

Если будет признано целесообразным в контрольной отчетности может использоваться принцип деления затрат на переменные и постоянные в зависимости от изменения объема производства. Это не что иное, как принцип гибкого бюджетирования. И хотя на практике следование этому принципу сопряжено с трудностями разделения постоянных / переменных затрат, даже если это используется для отдельных показателей (выручка, изменение отдельных постоянных затрат) контрольные функции бюджетов усиливаются.

Контрольная отчетность относится к внутренней управленческой отчетности и не поддается какому-либо внешнему регламенту. Организация самостоятельно разрабатывает внутренние стандарты ее состава и содержания.

Основными формами внутренней управленческой отчетности организации могут быть: отчет о себестоимости произведенной продукции, отчет об общепроизводственных расходах, отчет об общехозяйственных расходах, отчет о движении сырья и основных материалов, отчет о движении вспомогательных материалов, тары, полуфабрикатов и т. д. Большинство этих отчетов составляется в рамках календарного периода по унифицированным или утвержденным администрацией формам.

Примечание: (0) отклонения неблагоприятные

Рис. 3. Месячный отчет по центру ответственности

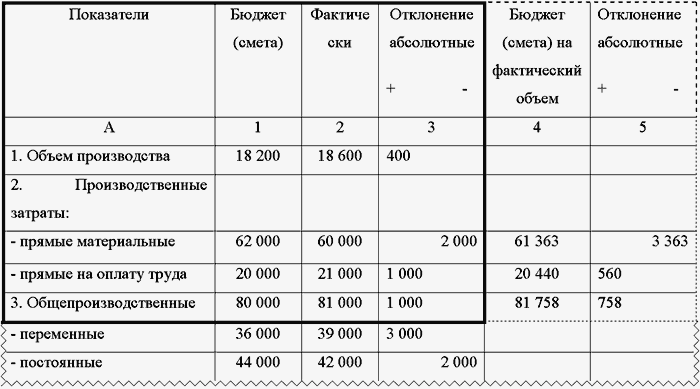

Отчет об исполнении бюджетов и смет формируется путем сопоставления фактических данных показателей бюджета (смета) с планируемыми (нормативными). Ниже показаны возможные варианты отчетной формы (цифры условные).

Таблица 20 Отчет об исполнении сметы затрат на производство

д. е.

Представленный отчет может быть выполнен в трех вариантах: первый вариант включает информацию 1, 2, 3 графы и 1, 2, 3 строки. Второй – вариант включает в себя информацию отчета составленного по первому варианту с добавлением графы 4 и 5. Третий вариант включает графы 1 – 5 строки 1 – 3, в том числе третья строка раздела в свою очередь на две строки, уточняющие ее содержание.

Таким образом, первый вариант отчета составляется для менеджера центра затрат позволяя ему получать общее представление о результатах исполнения бюджета (сметы) за месяц. Во втором варианте графы 4 и 5 расширяют и уточняют информацию, углубляют ее с качественной стороны: в графе 4 статьи переменных затрат пересчитаны на фактический объем производства, в графе 5 уточнены в соответствии с этим, отклонения. В третьем варианте расширяется информация 3 строки «Общепроизводственные расходы»: они подразделяются на постоянные и переменные.

При необходимости графы 3 и 5 можно разделить для того, чтобы показать отклонения не только в абсолютном выражении, но и в процентах.

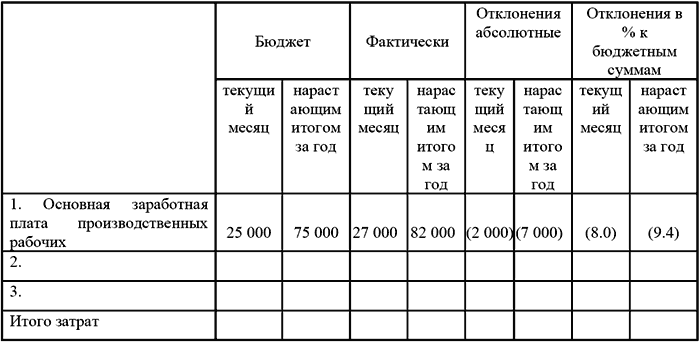

Следующий пример формы отчета дает информацию об отклонениях фактических данных от бюджетных (сметных) или нормативных значений нарастающим итогом с начала года.

Отчет начальника механического цеха о затратах за ___ месяц 200Х г.

Примечание: в скобках отклонения неблагоприятные.

Эта форма акцентирует внимание на отклонениях и иллюстрирует управление издержками производства по отклонениям. Руководители не останавливают свое внимание на тех частях отчета, где все идет гладко, отклонения не вызывают беспокойства, так как находятся в пределах нормы. В отчете вводятся относительные данные по отклонениям (в процентах), что позволяет анализировать информацию для принятия решений. Такая форма отчета содержит возможности микролинейного анализа по всем статьям расходов, она применяется в организациях, уделяющих большое внимание аналитической работе.

Отчетные формы об исполнении работы конкретных бюджетов в целом основаны на планах – графиках бюджетов (смет), которые дают текущую информацию о выполнении бюджетных (сметных) показателей по месяцам, кварталам и в целом за год.

Например, отчет об исполнении бюджета продаж может быть построен следующим образом:

д. е.

Такой отчет составляется для руководителей, отвечающих в целом за бюджет.

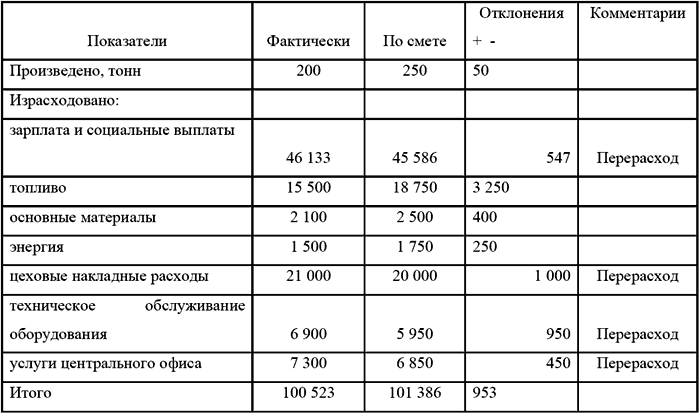

Помимо стандартных отчетов об исполнении бюджетов и смет составляются разовые отчеты по заданию руководства, когда необходимо выявить недостатки в работе (недовыполнение плана выпуска, переход отдельных ресурсов и т. п.) или предусмотреть влияние каких-либо факторов в ближайшее время. Ниже представлен пример отчета по заданию финансового директора, обеспокоенного деятельностью подразделения «А» (см. таблицу 21)

Таблица 21 Отчет о деятельности подразделения «А» (за четыре недели)

д. е.

Изучив отчет, руководитель коллегиального обсуждает его содержание и поручает своему помощнику составить памятную записку руководителю подразделению «А», где отмечаются положительное содержание отчета, его недостатки и ставятся задачи, требующие решения.

Итак, отчетность об исполнении бюджетов (смет) является составной частью процесса бюджетирования. Однако следует иметь в виду, что универсальных, разработанных на все случаи деятельности и применяемых в любой организации рекомендаций не существует. Здесь следует исходить из теории непредвиденных обстоятельств в экономической жизни, исходящей из того, что все зависит от множества факторов и многочисленных ситуаций, которые требуют к себе постоянного внимания, изучения, анализа.

Кроме того, деятельность крупных организаций все более усложняется, возникает необходимость фильтровать и сжимать бухгалтерские данные так, чтобы их можно проанализировать в более короткие сроки и экономить, таким образом, время руководителя – ценный ресурс управления.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

4.6.2. Недобросовестные действия при заключении и исполнении договоров на проведение маркетинговых исследований

4.6.2. Недобросовестные действия при заключении и исполнении договоров на проведение маркетинговых исследований Жесткие условия конкурентной борьбы вынуждают многие организации постоянно поддерживать разнонаправленные связи с рынком и, в частности, всегда иметь

1. СОСТАВЛЕНИЕ СМЕТ БЮДЖЕТНЫМ УЧРЕЖДЕНИЕМ

1. СОСТАВЛЕНИЕ СМЕТ БЮДЖЕТНЫМ УЧРЕЖДЕНИЕМ Бюджетная смета – документ, устанавливающий в соответствии с классификацией расходов бюджетов лимиты бюджетных обязательств бюджетного учреждения (ст. 6 БК РФ).Однако это не означает, что смету по внебюджетной деятельности не

1.6. Ответственность сторон при неисполнении или ненадлежащем исполнении условий договора аренды

1.6. Ответственность сторон при неисполнении или ненадлежащем исполнении условий договора аренды При неисполнении или ненадлежащем исполнении условий договора аренды стороны могут нести ответственность в следующих случаях:1) имущество не передано арендатору или не

14. Порядок проверки смет (бюджетов), центров затрат, ответственности и бюджетирования

14. Порядок проверки смет (бюджетов), центров затрат, ответственности и бюджетирования Бюджетирование применяется для повышения эффективности координации хозяйственной деятельности, управляемости экономических процессов на предприятии, лучшей адаптации организации к

3. Особенности и порядок составления основных бюджетов

3. Особенности и порядок составления основных бюджетов После того как составлены операционные (функциональные) бюджеты необходимо обобщить информацию, которая получена с их помощью для формирования основных бюджетов: бюджета доходов и расходов (БДиР), бюджета движения

11.3.1. «Борьба с коррупцией» в исполнении ГИБДД

11.3.1. «Борьба с коррупцией» в исполнении ГИБДД Насколько можно понять, россияне привыкли считать нормой поведения сотрудника ГИБДД самое наглое и беспардонное вымогание взяток.Это вошло не только в фольклор, но и в язык официальных заявлений.Так, когда один полубезумный

3.3. Принципы подготовки и составления финансовой отчетности в соответствии с международными стандартами

3.3. Принципы подготовки и составления финансовой отчетности в соответствии с международными стандартами При составлении финансовой отчетности в соответствии с международными стандартами финансовой отчетности необходимо учитывать требования стандартов к качеству

22. Отчетность об исполнении бюджета города

22. Отчетность об исполнении бюджета города Глава администрации города представляет следующие отчеты:1) отчет об исполнении адресной инвестиционной программы;2) отчет об исполнении муниципальных целевых программ;3) отчет об исполнении бюджета муниципального

120. Расходы бюджетов государственных внебюджетных фондов. Отчеты об исполнении бюджетов государственных внебюджетных фондов

1. Бюджетные правоотношения и бюджетное законодательство К бюджетным правоотношениям относятся: – отношения, возникающие между субъектами в процессе формирования доходов и осуществления расходов бюджетов бюджетной системы РФ, осуществления государственных и

27. Отчет об исполнении бюджета

27. Отчет об исполнении бюджета Отчет об исполнении бюджета представляется в соответствующий представительный орган в форме проекта закона (решения) вместе с документами и материалами, предусмотренными положениями НК РФ (п. 1 ст. 272 НК РФ).Отчет об исполнении бюджета

Насосное оборудование в отечественном исполнении

Насосное оборудование в отечественном исполнении Освоение ресурсов континентального шельфа – стратегическое и наиболее активно развивающееся направление для России. Однако в условиях постоянно меняющейся политической конъюнктуры для успешного развития данного

5. Гарантийные выплаты работнику при исполнении государственных или общественных обязанностей

5. Гарантийные выплаты работнику при исполнении государственных или общественных обязанностей ТК РФ внес существенные изменения в правовое регулирование гарантий и компенсаций при исполнении работником государственных или общественных обязанностей в рабочее время.

Три вопроса для составления бюджета шоу

Три вопроса для составления бюджета шоу Чтобы составить бюджет для проекта в бизнесе в стиле шоу, компания должна ответить на три вопроса.• Каковы цели шоу и ожидаемая рентабельность инвестиций для него? Цели шоу, а также ожидаемые от него выгоды должны соответствовать

Вопрос 18 Анализ исполнения смет (бюджетов)

Вопрос 18 Анализ исполнения смет (бюджетов) Анализ исполнения бюджетов (смет) проводится по окончании совершения предусмотренных хозяйственных операций. Периодичность анализа определяется вместе с утверждением бюджета. Если бюджеты составлены в помесячной разбивке, то

36. Используйте принципы вместо составления правил

36. Используйте принципы вместо составления правил Правила появляются тогда, когда не ясны принципы или им не доверяют. Когда вы знаете, что люди действуют в рамках стандартов, вы можете предоставить им свободу действий. Если это условие не соблюдается, вам приходится