6. НДФЛ – коротко о важном

6. НДФЛ – коротко о важном

Налогу на доходы физических лиц в Налоговом кодексе РФ отведена целая глава, по объему почти такая же, как и глава о налоге на прибыль организаций. Несмотря на то что для предпринимателей доходы и расходы по предпринимательской деятельности, облагаемые НДФЛ, практически полностью совпадают с налогооблагаемой базой по налогу на прибыль организаций, ни одному налогоплательщику на упрощенной системе налогообложения это не пригодится, потому что эти налоги они не платят.

Но обязанности по удержанию и уплате НДФЛ со всех своих работников установлены п. 1 ст. 226 Налогового кодекса РФ, согласно которому все организации и индивидуальные предприниматели признаются налоговыми агентами. Налоговые агенты служат своеобразными посредниками между налогоплательщиками и государством. Удерживая налог с доходов получателей в момент их выплаты, они немедленно перечисляют его в бюджет.

По общему правилу, установленному п. 2 ст. 24 Налогового кодекса РФ, налоговые агенты имеют те же права, что и налогоплательщики. При этом главная обязанность налоговых агентов также заключается в правильном и своевременном исчислении и удержании у физических лиц НДФЛ, а также в дальнейшем перечислении его в бюджет согласно пп. 1 п. 3 ст. 24 и п. 1 ст. 226 Налогового кодекса РФ.

Случается, что налоговый агент не может удержать налог, например когда доход выдан в натуральной форме. Дело в том, что в п. 9 ст. 226 Налогового кодекса РФ прямо установлен запрет на уплату налога за счет собственных средств налоговых агентов. Если денежных выплат этому физическому лицу в течение года не производилось, то и обязанности удержать налог у таких агентов не возникает. Это подтверждает и судебная практика: п. 10 Постановления Пленума ВС РФ и ВАС РФ № 41/9 от 11.06.1999 г. № 41/9, ФАС Уральского округа № Ф09-3923/09-С2 от 10.06.2009 г.

Однако в таких случаях в соответствии с п. 5 ст. 226 Налогового кодекса РФ налоговые агенты обязаны письменно сообщать и налоговому органу, и налогоплательщику о невозможности удержать налог и о сумме задолженности этого физического лица. Сообщения направляются не позднее одного месяца со дня окончания соответствующего года. С этими действиями обязанности налогового агента прекращаются.[54]

Следующая обязанность: каждый налоговый агент обязан вести учет по каждому физическому лицу индивидуально в отношении:

• доходов, которые он выплачивает;

• сумм налога, которые он удерживает у физического лица и перечисляет в бюджет.

Также налоговый агент должен представлять в налоговый орган сведения о доходах физических лиц и суммах начисленных и удержанных налогов за предыдущий год. Поэтому ежегодно не позднее 1 апреля такие сведения передаются в налоговый орган. Подробности мы обсудим в гл. 8, там, где речь пойдет о различных видах налоговой и иной обязательной отчетности.

Кроме этого, налоговые агенты должны в течение четырех лет обеспечивать сохранность документов, необходимых для исчисления, удержания и перечисления налога в соответствии с пп. 5 п. 3 ст. 24 Налогового кодекса РФ. При необходимости по заявлениям физических лиц налоговые агенты должны выдавать им справки о выплаченных доходах и удержанных суммах налога по форме 2-НДФЛ по требованиям п. 3 ст. 230 Налогового кодекса РФ.

За невыполнение обязанностей, возложенных на них указанными нормами налогового законодательства, налоговые агенты несут ответственность. Организации – налоговые агенты по НДФЛ за невыполнение возложенных на них обязанностей привлекаются к налоговой ответственности. Помимо этого, их должностные лица несут административную ответственность в соответствии с Кодексом РФ об административных правонарушениях. А вот предприниматели, являющиеся налоговыми агентами, к административной ответственности в соответствии с примечанием к ст. 15.3 Ко АП РФ привлекаться не могут.

Таблица 6.1

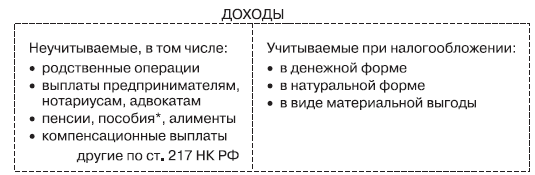

С каких именно выплат следует удерживать НДФЛ? По правилу ст. 41 Налогового кодекса РФ доходом признается экономическая выгода в денежной или натуральной форме. Налоговые агенты ведут налоговый учет всех выплаченных физическим лицам доходов независимо от их формы и вида. Это означает, что учитывать следует доходы, выплаченные не только в денежной форме, но и в натуральной, а также доходы в виде материальной выгоды.

Нередко физические лица вне зависимости от наличия трудовых отношений с организацией или предпринимателем сдают им в аренду свое имущество. По разъяснениям[55] Минфина, если арендную плату выплачивает российская организация, то она должна исчислить и удержать налог, поскольку законом установлена такая обязанность для всех налоговых агентов. Можно предположить, что установленная финансовым органом взаимосвязь статуса налогового агента и обязанности удержания и уплаты НДФЛ может быть применена и к индивидуальным предпринимателям.

А судебные органы, в свою очередь, пришли к другому мнению: например, в Постановлении ФАС Поволжского округа № А12-16391/2008 от 18.05.2009 г. сказано, что организация, которая только выплачивает физическому лицу плату по договору аренды, в соответствии со ст. 226, 228 Налогового кодекса РФ не является налоговым агентом. И потому физическое лицо-арендодатель должно заплатить причитающуюся сумму НДФЛ самостоятельно.

Еще одно основание для удержания НДФЛ – это получение физическими лицами от налоговых агентов подарков. Такие сделки рассматриваются налоговыми органами как доходы, полученные в порядке дарения. В этом случае налоговые агенты непременно должны удержать налог со стоимости таких подарков и перечислить его в бюджет[56] на основании п. 2 ст. 226 и пп. 7 п. 1 ст. 228 Налогового кодекса РФ.

Есть и исключения – доходы, которые в полной сумме не подлежат налогообложению; такие виды доходов перечислены в ст. 217 Налогового кодекса РФ. Кроме этого, на основании п. 5 ст. 208 Налогового кодекса РФ не учитываются в числе налогооблагаемых доходы, полученные от операций, совершенных между членами семьи, если только эти операции не являются результатами заключения между родственниками трудовых или гражданско-правовых договоров. Такими лицами по ст. 14 Семейного кодекса РФ признаются: родители и дети, дедушки, бабушки и внуки, а также полнородные и неполнородные (имеющие общих отца или мать) братья и сестры.

Для налоговых агентов, применяющих УСН, можно представить такое многообразие видов доходов в виде схемы (рис. 6.1).

* Кроме пособий по временной нетрудоспособности.

Рис. 6.1. Многообразие видов доходов

Индивидуальные предприниматели и занимающиеся частной практикой нотариусы и адвокаты самостоятельно исчисляют и уплачивают налог в бюджет в отношении доходов, полученных от предпринимательской или профессиональной деятельности. Поэтому в случае оплаты транспортных услуг, оказанных индивидуальным предпринимателем, в отличие от выплаты зарплаты водителю, удерживать НДФЛ не надо. То же касается и случаев выплаты гонорара адвокату (например, в связи с ведением арбитражного дела) или оплаты нотариальных действий – все эти лица уплачивают налог сами за себя. Но для этого все равно потребуются доказательства того, что доход действительно выплачен лицу, самостоятельно уплачивающему НДФЛ, – поэтому желательно запастись копией свидетельства о государственной регистрации в качестве предпринимателя без образования юридического лица и документа о постановке на учет в налоговых органах. Адвокат заключит договор или выпишет ордер на оказание юридической помощи, нотариус выдаст квитанцию установленного образца, по этим документам обычно споров с налоговыми органами не возникает.

Если организация выплачивает индивидуальному предпринимателю доход, не связанный с ведением им предпринимательской деятельности, – например дивиденды, то она признается налоговым агентом в отношении этих доходов. Подробности можно найти в Письме Минфина России № 03-04-06-01/288 от 03.10.2008 г.

В соответствии с пп. 5 п. 1 ст. 228 Налогового кодекса РФ граждане, получившие доход от выигрышей, выплачиваемых организаторами лотерей, самостоятельно уплачивают по ним НДФЛ, а выдавшее приз юридическое лицо налоговым агентом не признается. А вот по стимулирующим продажи лотереям также могут быть получены физическими лицами выигрыши, но поскольку такие игры не основаны на риске, то правила ст. 228 Налогового кодекса РФ к этим выигрышам не применяются.

Организатор лотереи должен получить разрешение на проведение лотереи согласно п. 6 ст. 2 Федерального закона № 138-ФЗ от 11.11.2003 г. «О лотереях». Выдают такие разрешения Федеральная налоговая служба или органы исполнительной власти субъектов РФ.

Стимулирующая лотерея не связывает право на участие с внесением какой-либо платы, ее призовой фонд формируется за счет средств организатора лотереи. Для ее проведения разрешения не требуется, что благоприятствует все большему количеству проведения лотерей, викторин и иных игр с целью рекламы товаров, работ, услуг, стимулирования спроса на них и создания положительного имиджа компании.

По мнению контролирующих органов, организация, проводящая стимулирующую лотерею, будет являться налоговым агентом, а значит, должна удерживать НДФЛ у победителя.[57]

С этим не соглашаются некоторые арбитражные суды (например, Постановление ФАС Волго-Вятского округа № А28-16053/2005-526/28 от 05.04.2006 г.), не считающие налоговыми агентами организации, проводящие стимулирующие лотереи.

При проведении стимулирующей лотереи не нужно удерживать НДФЛ с выигрыша (приза) стоимостью менее 4 тыс. руб. в соответствии с п. 28 ст. 217 НК РФ, а также если выигрыш получен в натуральной форме (приз) и организация не выплачивает денежных средств физическому лицу. В последнем варианте следует сообщить о невозможности удержать налог в налоговую инспекцию и налогоплательщику – физическому лицу.

Конечно же, чаще всего налоговые агенты удерживают НДФЛ у работников, принятых по трудовым договорам. И все было бы просто, если для расчета налога достаточно было бы весь полученный доход умножить на ставку налога. Но здесь кроются нюансы налогового законодательства – доходы физических лиц, которые облагаются по ставке 13 %, можно уменьшить. Уменьшение производится на специально предусмотренные в Налоговом кодексе РФ вычеты:

• стандартные налоговые вычеты (ст. 218 НК РФ);

• социальные налоговые вычеты (ст. 219НКРФ);

• имущественные налоговые вычеты (ст. 220 НКРФ);

• профессиональные налоговые вычеты (ст. 221 НК РФ);

• налоговые вычеты при переносе на будущие периоды убытков от операций с ценными бумагами и операций с финансовыми инструментами срочных сделок, обращающимися на организованном рынке (ст. 220.1 НК РФ).

Вычеты нельзя применить к доходам физического лица, которые облагаются НДФЛ по другим ставкам 9, 15, 30 или 35 %, – например, доходы от получения дивидендов или материальной выгоды от экономии на процентах. Также вычеты не могут применить физические лица (включая индивидуальных предпринимателей), которые освобождены от уплаты НДФЛ. Это как раз и есть индивидуальные предприниматели, применяющие УСН, – у них в принципе отсутствует облагаемый НДФЛ доход.

Таким образом, мы рассмотрим лишь первые три вида вычетов, поскольку они действительно могут возникнуть у организаций и предпринимателей, применяющих упрощенную систему налогообложения.

Стандартные налоговые вычеты предоставляются специально оговоренным в Налоговом кодексе РФ категориям физических лиц. Размер вычета отличается для каждой категории: это может быть 3 тыс., 1 тыс., 500 или 400 руб. Применяются они ежемесячно, благодаря чему налогооблагаемые доходы уменьшаются.

Максимальный вычет в 3 тыс. руб. предоставляется «чернобыльцам», инвалидам Великой Отечественной войны, инвалидам из числа военнослужащих, ставших инвалидами I, II и III групп вследствие ранения, контузии или увечья, полученных при защите СССР, Российской Федерации, и другим, полный список приведен в пп. 1 п. 1 ст. 218 Налогового кодекса РФ. Вычет в 500 руб. предоставляется Героям Советского Союза и Героям Российской Федерации, инвалидам с детства, инвалидам I и II групп, родителям и супругам военнослужащих, погибших при защите СССР, Российской Федерации, и другим, перечисленным в пп. 2 п. 1 ст. 218 Налогового кодекса РФ. Минимальный вычет в 400 руб. предоставляется всем остальным налогоплательщикам, которые не относятся к первым двум категориям физических лиц.

В отношении минимального вычета существует ограничение. Его можно применять до тех пор, пока доход, исчисленный нарастающим итогом с начала года, не превысит 40 тыс. руб. А с того месяца, в котором доход превысит это ограничение, налоговый вычет больше не применяется. При расчете предельной суммы дохода учитываются только те доходы, которые облагаются по ставке 13 %, поэтому доходы, которые освобождены от налогообложения или облагаются по иным ставкам НДФЛ, в таком расчете не участвуют.[58]

Например, администратор торгового зала получает заработок в размере 23 тыс. руб. ежемесячно. В январе ему будет предоставлен вычет в соответствующем размере, а уже с февраля вычеты предоставляться не будут, так как общая сумма дохода с начала года превысит 40 тыс. руб.

Суммировать вычеты и использовать их одновременно нельзя, даже если физическое лицо имеет право на два стандартных вычета. В этом случае ему предоставляется наибольший вычет.

Кроме таких вычетов может быть применен (в том числе и одновременно с ними) стандартный налоговый вычет на каждого ребенка в размере 1 тыс. руб., предоставляющий налогоплательщикам, на обеспечении которых находятся дети. Это, в частности, родители (в том числе приемные), их супруги, опекуны или попечители. Супругам опекунов и попечителей вычет не предоставляется, зато самим опекунам и попечителям вычет дается в двойном размере согласно абз. 7 пп. 4 п. 1 ст. 218 Налогового кодекса РФ.

Например, у программиста Битова на попечении находится ребенок, приходящийся ему дальним родственником. Супруге Битова вычет не будет предоставлен, а вот сам Битов может претендовать на двойной размер, т. е. на вычет 2 тыс. руб. ежемесячно.

По этому вычету действуют два ограничения: по доходу налогоплательщика и по возрасту ребенка. Первое предусматривает, что вычет предоставляется до тех пор, пока доход, исчисленный нарастающим итогом с начала года, не превысит 280 тыс. руб. При этом учитывается доход самого налогоплательщика, а не суммарный доход обоих родителей. Второе ограничение прекращает предоставление вычета достижением ребенком возраста 18 лет. Однако в случае если ребенок является учащимся очной формы обучения, аспирантом, ординатором, студентом или курсантом, то вычет на него производится до тех пор, пока он не достигнет 24 лет.

Вычет предоставляется также, когда ребенок в возрасте до 24 лет обучается в военном учебном заведении, в том числе в качестве слушателя или проходящего военную службу по контракту.[59]

Также при нахождении ребенка в академическом отпуске, оформленном в установленном порядке, предоставление вычета родителям, опекунам и попечителям не прекращается.

Однако, если ребенок закончит обучение до того, как ему исполнится 24 года, налогоплательщик теряет право на вычет начиная с месяца, следующего за тем, в котором обучение прекратилось. В таком случае утрачивается основание для предоставления ему вычета.

Вычет на ребенка может предоставляться в двойном размере. Это происходит в следующих случаях, предусмотренных абз. 6, 7 пп. 4 п. 1 ст. 218 Налогового кодекса РФ:

• ребенок в возрасте до 18 лет является ребенком-инвалидом;

• учащийся очной формы обучения, аспирант, ординатор, студент в возрасте до 24 лет является инвалидом I или II группы.

• ребенок находится на обеспечении единственного родителя (единственного приемного родителя) либо опекуна или попечителя.

Кроме того, один из родителей (приемных родителей) может получать двойной вычет в том случае, если второй родитель откажется от вычета в его пользу на основании абз. 10 пп. 4 п. 1 ст. 218 Налогового кодекса РФ.

Из-за отсутствия четкого определения в Налоговом кодексе немало споров возникает по поводу того, кто может считаться единственным родителем. Контролирующие органы подразумевают[60] отсутствие второго родителя у ребенка, в частности по причине смерти, признания родителя безвестно отсутствующим, объявления умершим. Формально же единственным родителем будет тот, кто один указан в свидетельстве о рождении ребенка, в котором второй родитель ребенка не указан. Но часто отцовство ребенка юридически не установлено, а сведения об отце в свидетельстве о рождении указаны со слов матери – тогда мать ребенка тоже является единственным родителем.

Но родитель не является единственным в следующих случаях:

• если брак между родителями расторгнут;

• если родители ребенка не состоят и не состояли в зарегистрированном браке.

Удвоенный вычет единственному родителю прекращается, если такой родитель вступил в брак, со следующего за этим событием месяца. То есть единственный родитель для получения вычета должен быть еще и одиноким родителем.

Следующие вычеты – социальные, они предоставляются в тех случаях, когда налогоплательщик понес определенные расходы, связанные с благотворительностью, обучением, лечением, а также с негосударственным пенсионным обеспечением и добровольным пенсионным страхованием. По этим пяти основаниям и предоставляются социальные вычеты:

• по расходам на благотворительные цели и пожертвования (пп. 1 п. 1 ст. 219 НК РФ);

• по расходам на обучение (пп. 2 п. 1 ст. 219 НК РФ);

• по расходам на лечение (пп. 3 п. 1 ст. 219 НК РФ);

• по расходам на негосударственное пенсионное обеспечение и добровольное пенсионное страхование (пп. 4 п. 1 ст. 219 НК РФ);

• по расходам на уплату дополнительных страховых взносов на накопительную часть трудовой пенсии (пп. 5 п. 1 ст. 219 НК РФ).

Сумма социальных вычетов предоставляется обычно в размере фактических расходов, но ограничивается максимальной суммой, установленной Налоговым кодексом для таких вычетов. Общая сумма для всех этих вычетов, за исключением благотворительного, ограничена 120 тыс. руб.

Надо отметить, что социальные вычеты в основном предоставляются налоговыми органами по окончании года, в котором были совершены указанные расходы, а потому на их рассмотрении мы останавливаться не будем. Но вот вычет по расходам на негосударственное пенсионное обеспечение и добровольное пенсионное страхование является исключением, и о нем следует знать. За этим вычетом закрепилось название «пенсионного» вычета, с 1 января 2010 г. он может предоставляться налоговым агентом, т. е. работодателем.

Его могут применить те категории налогоплательщиков, которые платят:

• пенсионные взносы по договору негосударственного пенсионного обеспечения, заключенному с негосударственным пенсионным фондом;

• страховые взносы по договору (договорам) добровольного пенсионного страхования, заключенному со страховой организацией.

Таких договоров у любого человека может быть неограниченное количество, причем заключить и платить по ним взносы можно как в свою пользу, так и в пользу супруга (в том числе в пользу вдовы, вдовца), родителей (в том числе усыновителей), детей-инвалидов (в том числе усыновленных, находящихся под опекой или попечительством).

«Пенсионный» вычет предоставляется в размере фактически произведенных расходов, но не более 120 тыс. руб. Причем этот размер вычета является общим для четырех видов расходов: на собственное обучение налогоплательщика, на лечение и на негосударственное пенсионное обеспечение и добровольное пенсионное страхование, на дополнительные страховые взносы на накопительную часть трудовой пенсии. Если расходов больше, то учесть можно будет лишь 120 тыс. руб., не более. При этом когда в течение одного налогового периода налогоплательщик понес расходы на свое обучение, а также расходы на лечение, и «пенсионные» расходы, то он вправе сам выбирать, какие виды расходов и в каких суммах будет учитывать при заявлении социального вычета.

Работодатель предоставляет вычет только по тем суммам, которые были удержаны из выплат в пользу налогоплательщика и перечислены работодателем в соответствующие фонды. При этом если работодатель перечисляет взносы на счета негосударственного пенсионного фонда каждый месяц, то и вычет сотруднику может предоставляться ежемесячно.[61]

А с того месяца, когда расходы сотрудника на негосударственное пенсионное обеспечение достигнут 120 тыс. руб., вычет больше предоставляться не будет.

Кроме этого, налогоплательщики-работники могут уменьшить свои доходы на уплаченные дополнительные страховые взносы на накопительную часть трудовой пенсии. Этот вычет введен в рамках стимулирования граждан на участие в реализации положений Федерального закона № 56-ФЗ от 30.04.2008 г. «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений». Дополнительные взносы физические лица вправе перечислять самостоятельно либо через работодателя. Помимо самих граждан дополнительные взносы на их накопительную часть пенсии могут уплачивать работодатели за свой счет.

Такие взносы не подлежат обложению НДФЛ, но только в пределах 12 тыс. руб. в год на каждого работника, в пользу которого производятся перечисления. Если выплаты превысили этот предел, то сумма превышения подлежит налогообложению, а организация становится налоговым агентом.[62]

И последний вычет, о котором мы расскажем, – это имущественный налоговый вычет. Он предоставляется в соответствии с п. 1 ст. 220 Налогового кодекса РФ в следующих случаях:

• при продаже имущества;

• в случае выкупа у налогоплательщика имущества для государственных или муниципальных нужд;

• при строительстве или приобретении жилья, а также земельных участков.

Имущественный налоговый вычет по последнему основанию может быть получен либо у налогового органа по окончании года, либо у работодателя до окончания года. С учетом того, какие суммы необходимы на покупку или строительство жилья, а также насколько быстрее он оформляется, чаще всего с этим вычетом приходится разбираться бухгалтерам, а не налоговым инспекторам. Поэтому именно об этом виде вычета стоит рассказать.

Вычет на строительство или приобретение жилья включает три составляющие:

• по расходам на новое строительство или приобретение на территории РФ жилья, а также земельных участков;

• по расходам на погашение процентов по целевым займам или кредитам;

• по расходам на погашение процентов по кредитам, полученным для рефинансирования (перекредитования) займов (кредитов) на строительство или приобретение жилья, а также земельных участков.

Вычет предоставляется в размере фактически произведенных расходов, но и по нему установлен предел. Расходы на строительство или приобретение жилья, а также земельных участков не могут быть приняты к вычету в сумме более 2 млн руб., при этом не учитываются проценты по целевым займам и банковским кредитам, полученным для их перекредитования. Для указанных процентов не установлено никаких ограничений, поэтому расходы по ним принимаются к вычету в фактическом размере.[63]

Все остальные расходы вне зависимости от их видов предоставляются в общей сумме в пределах установленного ограничения.

Вычет на приобретение или строительство жилья может быть использован налогоплательщиком только один раз в жизни, повторов быть не может. Применять этот имущественный вычет можно с того года, в котором возникло право на вычет, т. е. когда было начато строительство или заключена сделка по приобретению жилья. Но само право на вычет возникнет только тогда, когда будут в наличии документы, подтверждающие произведенные расходы на приобретение жилья, и документы, подтверждающие право собственности на жилье (при приобретении прав на жилое помещение в строящемся доме – акт о передаче такого жилья).

Этим исчерпываются ситуации, в которых «упрощенцам» может понадобиться рассчитать налог на доходы физических лиц. Остается только сказать о том, что срок уплаты НДФЛ можно уточнить в ст. 223 Налогового кодекса РФ; например по зарплате работников этот срок совпадает с днем ее выплаты наличными или перечисления на счета в банках. После того как уплачены налоги и учтены затраты, можно браться за заполнение главного регистра налогового учета – книги учета доходов и расходов. К этому мы и приступим в следующей главе.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

1 Метафизические сомнения, очень коротко

1 Метафизические сомнения, очень коротко Еще менее десятилетия назад так думали буквально все.Ситуация находится под контролем. Инфляция будет ползущей, а не галопирующей. Новая экономика станет тонко настраиваемой, производительность будет расти, войны будут

2.1.1. НДФЛ

2.1.1. НДФЛ Общие положения В НК РФ налогу на доходы физических лиц (НДФЛ) посвящена целая глава – под номером 23.В ней сказано, что налогоплательщиками НДФЛ являются физические лица. В данном случае под физическими лицами понимаются также и предприниматели.В подпункте 1

НДФЛ и сотрудники

НДФЛ и сотрудники До этого момента речь шла о налоге, который предприниматель уплачивает с собственных доходов.Однако в стране трудится огромное количество предпринимателей, которые не только работают сами, но и предоставляют работу большому количеству обычных

НДФЛ И ВЗНОСЫ в ПФР

НДФЛ И ВЗНОСЫ в ПФР Статья 217 НК РФ освобождает от уплаты НДФЛ государственные пособия (по безработице, по беременности и родам и т.д.). Однако пособия по временной нетрудоспособности являются исключением и облагаются НДФЛ по ставке 13%.Обычно пособие по временной

Расчеты по НДФЛ

Расчеты по НДФЛ ? Учет доходов ? Начисление налога ? Удержание налога ? Корректировка данных учета ?

15.3. Учетная политика по НДФЛ

15.3. Учетная политика по НДФЛ Учетная политика определяется для каждой организации на очередной налоговый период. Предусмотрено два варианта учетной политики:? Стандартные вычеты применяются нарастающим итогом в течение налогового периода – в этом случае вычеты, на

15.5. Исчисление НДФЛ

15.5. Исчисление НДФЛ Налог по ставке 13% для налоговых резидентов РФ исчисляется документом «Начисление зарплаты работникам организаций» по всем доходам физического лица, начисленным ему как работнику организации, включая ее обособленные подразделения, нарастающим

15.6. Удержание НДФЛ

15.6. Удержание НДФЛ Расчет и регистрация удержанных сумм НДФЛ производится при проведении документов, регистрирующих факт выплаты денежных средств работникам, т.е. расходных кассовых ордеров и платежных поручений. Удержанной суммой НДФЛ признается сумма исчисленного на

15.12. Ведение учета по НДФЛ и ЕСН вручную

15.12. Ведение учета по НДФЛ и ЕСН вручную В конфигурацию включена возможность ведения учета доходов работников для целей исчисления НДФЛ и ЕСН вручную. Для этого предназначен документ «НДФЛ и ЕСН – доходы и налоги». Документ можно вызвать из меню «Расчет зарплаты

Золотые PR-правила– коротко о главном в книге «Суперконсалтинг»

Золотые PR-правила– коротко о главном в книге «Суперконсалтинг» PR-правило 1: Специфика отрасли, в которой работаете вы – не причина, чтобы не знать PR-специфику других областей деятельности и классические PR-заповеди.PR-правило 2: Составьте грамотный и прозрачный регламент

ЧАСТЬ 4 О разном, но не менее важном

ЧАСТЬ 4 О разном, но не менее важном Глава 44. Каналы восприятия информации Каждый человек с рождения имеет индивидуальный набор способностей. Не будем уходить в дебри генетики и антропологии, но отметим, что человек обладает пятью способами «восприятия» этого мира. Он

5.4. Обложение дивидендов НДФЛ

5.4. Обложение дивидендов НДФЛ 5.4.1. Выплата дивидендов деньгами В статье 214 НК РФ установлены особенности уплаты НДФЛ в отношении доходов от долевого участия в организации.Так, в пункте 2 этой статьи сказано, что если источником дохода налогоплательщика, полученного в виде

Пишем длинно или коротко?

Пишем длинно или коротко? Большинство людей садятся за написание текста, уже имея в голове некий план. Чаще всего они при этом забывают задать себе важные вопросы: зачем я пишу данный текст? Как он вписывается в план моего сайта или страницы и поможет моим продажам? Что

2.4.2. Проблемы с НДФЛ

2.4.2. Проблемы с НДФЛ Обратите внимание! Все выше рассмотренные вопросы решаются на уровне учредителей общества. А вот вопрос с начислением и удержанием НДФЛ зависит даже не столько от положений законодательства, сколько от того, как положения законодательства читают

4.4. Обложение дивидендов НДФЛ

4.4. Обложение дивидендов НДФЛ 4.4.1. Выплата дивидендов деньгами В статье 214 НК РФ установлены особенности уплаты НДФЛ в отношении доходов от долевого участия в организации.Так, в пункте 2 этой статьи сказано, что если источником дохода налогоплательщика, полученного в виде

4.5.3. НДФЛ

4.5.3. НДФЛ На основании пункта 4 статьи 224 НК РФ для физических лиц, являющихся налоговыми резидентами РФ, в отношении доходов в виде дивидендов установлена налоговая ставка в размере 9 %.В пункте 4 статьи 226 НК РФ указано, что налоговые агенты обязаны удержать начисленную