9.4. Отчетность, представляемая в Пенсионный фонд

9.4. Отчетность, представляемая в Пенсионный фонд

С 2010 г. в Пенсионный фонд сдается отчетность сразу по двум видам страховых взносов – на обязательное пенсионное страхование и на обязательное медицинское страхование. Отчетность выполняется в форме РСВ-1 ПФР, которая утверждена Приказом Минздравсоцразвития России № 894н от 12.11.2009 г. Пенсионный фонд РФ разработал и утвердил Порядок ее заполнения. У этого Порядка есть несколько преимуществ – рекомендательный характер позволяет не считать нарушениями формальные неточности; кроме того, он постоянно обновляется по мере того, как вносятся изменения и дополнения в форму РСВ-1 ПФР.

Расчет по форме РСВ-1 ПФР представляют все плательщики страховых взносов, которые выплачивают вознаграждения физическим лицам по трудовым или отдельным видам гражданско-правовых договоров. Из их числа УСН могут применять лишь две категории плательщиков: это все организации и индивидуальные предприниматели, заключившие трудовые, гражданско-правовые договоры на выполнение работ (или оказание услуг), а также авторские и лицензионные договоры с физическими лицами.

Под авторскими и лицензионными договорами подразумеваются:

• договор авторского заказа;

• договор об отчуждении исключительного права на произведения науки, литературы, искусства;

• издательский лицензионный договор;

• лицензионный договор о предоставлении права использования произведения науки, литературы, искусства.

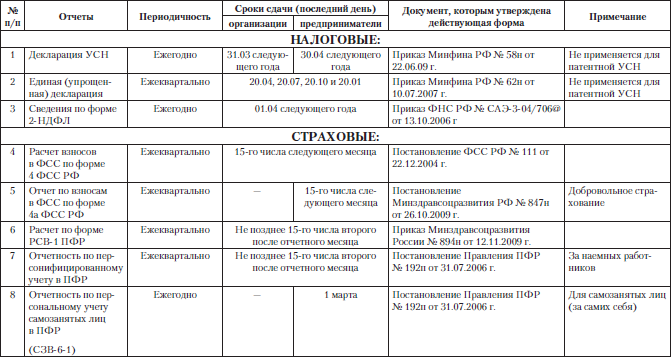

Расчет по форме РСВ-1 ПФР представляется в территориальный орган ПФР не позднее 15-го числа[76] второго календарного месяца, следующего за отчетным периодом. Отчетными периодами в соответствии с ч. 2 ст. 10 Федерального закона № 212-ФЗ являются I квартал, полугодие, 9 месяцев и календарный год.

Если последний день срока подачи расчета по форме РСВ-1 ПФР приходится на выходной или нерабочий праздничный день, то по правилам ч. 7 ст. 4 Федерального закона № 212-ФЗ срок переносится на ближайший следующий рабочий день. Вот, например, какие сроки будут в 2011 г. (табл. 9.2):

Таблица 9.2

Расчет по форме РСВ-1 ПФР представляется в то территориальное отделение ПФР, в котором плательщик взносов состоит на учете.

По общему правилу расчеты по форме РСВ-1 ПФР можно подавать в бумажном виде. И хотя ни Федеральный закон № 212-ФЗ, ни Порядок заполнения формы РСВ-1 ПФР не содержат положений о том, каким образом расчеты на бумаге должны быть представлены в органы ПФР, ни у одного плательщика это еще не вызывало затруднений – все так же, как и в других случаях. Вместе с тем в отношении отдельных плательщиков взносов представление расчетов по страховым взносам должно производиться только в электронной форме с использованием электронной цифровой подписи. Это касается страхователей, у которых за предшествующий год среднесписочная численность физических лиц, получающих вознаграждения, превысила 50 человек. Все остальные также вправе подавать расчет по форме РСВ-1 ПФР в электронном виде, если появится такое желание.

Как уже было сказано, расчет по форме РСВ-1 ПФР является единой формой отчетности по пенсионным взносам, а также взносам на обязательное медицинское страхование.

В нем отражаются:

• сведения о начисленных и уплаченных страховых взносах обоих видов, а также их расчет;

• расчет страховых взносов по пониженному тарифу в отношении отдельных работников, в том числе основания для применения пониженного страхового тарифа.

Полный состав расчета по форме РСВ-1 ПФР включает титульный лист и пять разделов (всего шесть листов). Кто и какие листы должен заполнять, перечислено в табл. 9.3.

Страхователи должны представлять расчет в полном объеме, даже если отдельные листы не заполняются и в соответствующих графах проставлены прочерки. Об этом сказано в абз. 3 п. 1.2 Порядка заполнения формы РСВ-1 ПФР, хотя он и носит рекомендательный характер.

Отчетность, представляемая в Пенсионный фонд, не исчерпывается одной только формой РСВ-1 ПФР, у каждого страхователя есть обязанность отчитываться еще по одному поводу. Речь идет о персонифицированном учете. Для того чтобы назначение пенсий работникам происходило в тесной взаимосвязи с результатами труда каждого застрахованного лица, введена система распределения уплаченных работодателями страховых взносов на пенсионные счета для каждого работника индивидуально. Это и есть персонифицированный (индивидуальный) учет.

Все страхователи обязаны отчитываться перед Пенсионным фондом РФ в целях персонифицированного учета застрахованных лиц согласно ст. 11, абз. 2 ч. 2 ст. 15 Федерального закона № 27-ФЗ от 01.04.1996 г. «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования». То есть все страхователи должны подать сведения о том, сколько кому из работников причитается страховых взносов, а также указать страховой стаж (т. е. сколько лет на счета застрахованного поступают пенсионные взносы).

Таблица 9.3

По ведению персонифицированного учета Приказом Минздравсоцразвития РФ № 987н от 14.12.2009 г. утверждена Инструкция о порядке ведения индивидуального (персонифицированного) учета сведений о застрахованных лицах. Сведения на застрахованных лиц нужно представлять по специальным формам, которые утверждены Постановлением Правления ПФР № 192п от 31.07.2006 г. Как водится, в том же документе утверждена и инструкция по заполнению этих форм.

С 2011 г. для представления сведений устанавливаются четыре отчетных периода:

I квартал, полугодие, 9 месяцев и календарный год. Срок подачи сведений ограничен – не позднее 15-го числа второго календарного месяца, следующего за кварталом.

Сведения направляются в то территориальное отделение Пенсионного фонда РФ, где плательщик взносов состоит на учете. Информация об уплаченных взносах формируется по данным бухгалтерского учета, а сведения о страховом стаже физических лиц – по документам кадрового учета. Представление сведений персонифицированного учета органы ПФР вправе проверить при проведении у вас выездной проверки по уплате пенсионных взносов на основании ч. 7 ст. 35 Федерального закона № 212-ФЗ.

Согласно п. 1, 68–72 Инструкции № 192п, для представления сведений персонифицированного учета нужно заполнить следующие формы документов:

• форма СЗВ-6-1 «Сведения о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованного лица». Эта форма заполняется на каждого работника, который в отчетном периоде находился в отпуске за свой счет или на больничном, либо работал в особых условиях труда, либо имеет право на назначение досрочной пенсии;

• форма СЗВ-6-2 «Реестр сведений о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованных лиц». Реестр обобщает данные по тем работникам, на которых за отчетный период не заполняется форма СЗВ-6-1;

• форма АДВ-6-3 «Опись документов о начисленных и уплаченных страховых взносах и страховом стаже застрахованных лиц, передаваемых страхователем в ПФР» (п. 70 Инструкции № 192п). Эта форма является описью на пачку документов по форме СЗВ-6-1. На документ или пачку документов по форме СЗВ-6-2 подобную опись составлять не нужно, поскольку сама форма уже является реестром (списком);

• форма АДВ-6-2 «Опись сведений, передаваемых страхователем в ПФР». Эта форма сопровождает любые документы, направляемые в ПФР, в том числе и пачки документов отчетности СЗВ-6-1, СЗВ-6-2, АДВ-6-3.

Сведения могут подаваться в бумажном или в электронном виде. Пачка документов может сопровождаться электронным носителем, содержащим информацию всех документов пачки в соответствии с правилами подготовки документов персонифицированного учета в электронной форме согласно п. 13 Инструкции № 192п. В том случае, когда пачка документов в электронном представлении заверяется электронной подписью, наличие документов в письменной (бумажной) форме не требуется. Для страхователей, имеющих 50 и более лиц, по которым подаются сведения, обязаны подавать их исключительно в электронном виде.

Индивидуальные предприниматели, которые платят пенсионные взносы за себя, ежегодно обязаны сообщать в территориальное отделение Пенсионного фонда РФ сведения, необходимые для правильного назначения им трудовой пенсии. Для этого с 2010 г. самозанятые лица представляют сведения персонифицированного учета по специальной форме СЗВ-6-1. Кроме этого, они должны представлять копии платежных документов, подтверждающих перечисление ими пенсионных взносов в фиксированной сумме, а также расчет по начисленным и уплаченным взносам.

Срок представления таких сведений по итогам года для лиц, которые платят пенсионные взносы за себя, установлен строго – не позднее 1 марта года, следующего за истекшим. Если индивидуальный предприниматель использует наемный труд и выплачивает вознаграждения физическим лицам по гражданско-правовым договорам, то он должен представлять в органы ПФР сведения для персонифицированного учета как за себя, так и по каждому из своих работников в порядке п. 1–4 ст. 11 Федерального закона № 27-ФЗ.

Страхователь, который в установленный срок не представил сведения, необходимые для ведения персонифицированного учета, или представил их не в полном объеме и с нарушениями, может быть привлечен к ответственности по ч. 3 ст. 17 Федерального закона № 27-ФЗ. Штраф за неправомерное непредставление сведений для индивидуального (персонифицированного) учета составляет 10 % суммы пенсионных взносов, причитающихся в бюджет ПФР за отчетный период.

Все сказанное мы обобщили в небольшой табличке-памятке о том, какие отчеты и когда следует сдавать (табл. 9.4).

Таблица 9.4

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

5.1. Пенсионный фонд Российской Федерации

5.1. Пенсионный фонд Российской Федерации Государственные внебюджетные фонды — это форма перераспределения и использования финансовых ресурсов, привлекаемых государством для финансирования некоторых общественных потребностей и комплексно расходуемых на основе

1.1.3. Пенсионный фонд России

1.1.3. Пенсионный фонд России Обязанность регистрации в качестве плательщика обязательных страховых взносов в Пенсионный фонд России (далее – ПФР) возложена на предпринимателей пунктом 1 статьи 11 Федерального закона РФ от 15 декабря 2001 г. № 167-ФЗ «Об обязательном

5.1. Пенсионный фонд РФ

5.1. Пенсионный фонд РФ Обязательное пенсионное страхование на территории РФ регулируется Федеральным законом № 167-ФЗ от 15.12.2001 г. «Об обязательном пенсионном страховании в Российской Федерации». Он распространяется на всех – на организации и индивидуальных

9.3. Отчетность, представляемая в Фонд социального страхования

9.3. Отчетность, представляемая в Фонд социального страхования Все организации представляют расчет по форме 4 ФСС РФ независимо от применяемого ими режима налогообложения. Индивидуальные предприниматели, имеющие наемных работников, также признаются плательщиками

Негосударственный пенсионный фонд – НПФ

Негосударственный пенсионный фонд – НПФ Данный пенсионный продукт напоминает накопительное страхование с последующей выплатой рентного дохода. НПФ позволяет получать гарантированную пенсию в течение определенного периода или пожизненно в зависимости от вашего

Дополнительные взносы в Пенсионный фонд

Дополнительные взносы в Пенсионный фонд За работников, которые имеют право на досрочную или повышенную трудовую пенсию, необходимо уплачивать дополнительные страховые взносы в Пенсионный фонд.Для работников, занятых на подземных работах, на работах с вредными

10.4. Расчет ЕСН и взносов в Пенсионный фонд России

10.4. Расчет ЕСН и взносов в Пенсионный фонд России Налоговая база по ЕСН (база для исчисления взносов на обязательное пенсионное страхование) определяется по каждому работнику в отдельности в соответствии с учетом назначенного работнику начисления для целей

Статья 11. Выбор инвестиционного портфеля (управляющей компании), перевод средств пенсионных накоплений в негосударственный пенсионный фонд

Статья 11. Выбор инвестиционного портфеля (управляющей компании), перевод средств пенсионных накоплений в негосударственный пенсионный фонд 1. Застрахованные лица вправе выбрать инвестиционный портфель (управляющую компанию) либо перевести средства пенсионных

3.13 Бухгалтерская отчетность и отчетность, представляемая в порядке надзора страховыми организациями

3.13 Бухгалтерская отчетность и отчетность, представляемая в порядке надзора страховыми организациями При разработке страховой организацией форм бухгалтерской отчетности для представления на основе образцов форм применяются общие требования к бухгалтерской

Как перевести деньги в негосударственный пенсионный фонд

Как перевести деньги в негосударственный пенсионный фонд Ежегодно каждому россиянину приходит извещение из Пенсионного фонда, которым ПФР информирует о состоянии «пенсионного счета». Если у вас есть желание перевести свои деньги в негосударственный пенсионный фонд,

11.2. Как выбрать пенсионный фонд

11.2. Как выбрать пенсионный фонд Процветание государства обеспечивают не те деньги, которые оно ежегодно отпускает чиновникам, а те, что оно ежегодно оставляет в карманах граждан. И. Этвеш, венгерский писатель XIX века Исходные предпосылки. Практически невозможно решить

2.1.4. Взносы в Пенсионный фонд РФ с доходов, полученных индивидуальным предпринимателем в связи с осуществлением предпринимательской деятельности

2.1.4. Взносы в Пенсионный фонд РФ с доходов, полученных индивидуальным предпринимателем в связи с осуществлением предпринимательской деятельности Согласно статье 28 Федерального закона от 15 декабря 2001 г. N 167-ФЗ «Об обязательном пенсионном страховании в РФ»

46. Пенсионный фонд РФ

46. Пенсионный фонд РФ Пенсионный фонд Российской Федерации (ПФ РФ) является крупнейшим из внебюджетных социальных фондов. По объему финансовых ресурсов он занимает второе место после Федерального фонда. ПФ РФ был образован в период распада СССР.Согласно п. 1 Положения о

7.1. Пенсионный фонд РФ

7.1. Пенсионный фонд РФ Индивидуальные сведения (ИС) и другие документы, представляемые в ПФР для целей обязательного пенсионного страхования и назначения (перерасчета) пенсии оформляются в соответствии с нормативными документами:1) Федеральный закон от 1 апреля 1996 г.

Выясните, в каком состоянии находится пенсионный фонд вашей корпорации

Выясните, в каком состоянии находится пенсионный фонд вашей корпорации Нельзя не признать: большинство корпоративных пенсионных фондов пребывают в безобразном состоянии и жестоко страдают от недофинансирования. Если вы работаете в авиакомпании

Создайте собственный пенсионный фонд

Создайте собственный пенсионный фонд Разумеется, в странах Богатого мира многие не работают в корпорациях, которые имеют пенсионные фонды, и таким людям надо выяснить, как самим оплатить свою старость.Предположим, в Великобритании (примерно такие же расчеты