9.3. Отчетность, представляемая в Фонд социального страхования

9.3. Отчетность, представляемая в Фонд социального страхования

Все организации представляют расчет по форме 4 ФСС РФ независимо от применяемого ими режима налогообложения. Индивидуальные предприниматели, имеющие наемных работников, также признаются плательщиками взносов по обязательному страхованию от несчастных случаев и профессиональных заболеваний. Получается, что организации и предприниматели обязаны представлять расчет по форме 4 ФСС РФ независимо от того, какой именно налоговый режим они применяют.

Если в течение рассматриваемого периода у предпринимателя с физическими лицами заключены только гражданско-правовые договоры, то расчет по форме 4 ФСС РФ нужно представлять только тогда, когда указанные договоры предусматривают уплату предпринимателем взносов по страхованию от несчастных случаев на производстве и профзаболеваний.

Страхователи составляют отчетность нарастающим итогом ежеквартально. В срок не позднее 15-го числа месяца, следующего за истекшим кварталом, они представляют страховщику по месту своей регистрации отчетность по форме 4 ФСС РФ. Эта форма и Порядок ее заполнения утверждены Постановлением ФСС РФ № 111 от 22.12.2004 г., причем Порядок носит исключительно рекомендательный характер. В нем разъясняются правила заполнения формы, указываются общие требования, но это не означает, что отступления от предписанных правил недопустимы.

В этом расчете объединены отчетные таблицы по двум видам страхования – от несчастных случаев и профессиональных заболеваний, а также на случай временной нетрудоспособности и в связи с материнством. И поскольку предприниматель не всегда становится плательщиком страховых взносов на случай временной нетрудоспособности и в связи с материнством, то расчет в этой части представлять должны только те предприниматели, которые заключили трудовые договоры с физическими лицами.

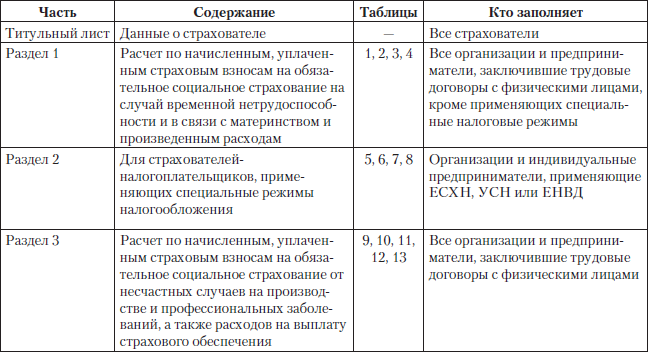

Структурно расчет формы 4 ФСС РФ состоит из трех разделов и титульного листа. При формировании расчета «упрощенцам» необходимо заполнять титульный лист, второй раздел, предназначенный для страхователей, применяющих специальные режимы налогообложения, и третий раздел по данным о страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. То есть первый раздел при применении УСН заполнять не надо, но расчет при этом следует сдавать в полном объеме – все листы, даже незаполненные, все равно должны быть подшиты. Хотя в некоторых территориальных отделениях инспекторы иногда сами просят не сдавать им лишние пустые страницы. Если уж придется лично сдавать расчет в бумажном виде, то лучше уточнить, прежде чем экономить бумагу на отчетах. Разобраться в заполнении таблиц и разделов в соответствии с требованиями Минздравсоцразвития поможет табл. 9.1.

Таблица 9.1

По общему правилу расчет по форме 4 ФСС РФ можно подавать в бумажном виде. Как обычно, используются два способа представления – лично или через своего представителя непосредственно в отделение ФСС РФ,[74] либо по почте заказным письмом с описью вложения.[75]

А еще можно сдать отчетность в отделение ФСС РФ по каналам электронной связи. Более того, с 2011 г. плательщики взносов со среднесписочной численностью получающих вознаграждения лиц более 50 человек обязаны представлять расчеты по страховым взносам исключительно в электронной форме.

Порядок представления отчетности в электронном виде в органы ФСС РФ утвержден Приказом ФСС РФ № 19 от 12.02.2010 г. «О внедрении защищенного обмена документами в электронном виде с применением электронной цифровой подписи для целей обязательного социального страхования». Существенную помощь в процессе сдачи отчетности в ФСС (причем не только в электронном виде!) оказывает интернет-портал ФСС РФ по адресу: http://fzl22.fss.ru. С помощью программных средств, предложенных к пользованию всеми желающими, можно не только заполнить все таблицы формы 4 ФСС РФ, но и проверить правильность составления расчета.

Отдельно стоит упомянуть отчетность при добровольной уплате взносов в ФСС РФ. Если применяющие УСН организации и индивидуальные предприниматели заключат договор с ФСС о добровольном страховании, они должны представлять особую отчетность по данным взносам. Постановлением Минздравсоцразвития РФ № 847н от 26.10.2009 г. утверждена соответствующая форма отчета (форма 4а ФСС РФ) и Порядок ее заполнения.

Отчет составляется и представляется ежеквартально нарастающим итогом не позднее 15-го числа месяца, следующего за истекшим кварталом, в отделение ФСС по месту регистрации «упрощенца». Структурно этот отчет значительно проще – в нем кроме титульного листа всего две таблицы, они же и служат разделами. При формировании отчета «упрощенцы» заполняют титульный лист и оба раздела.

Нарушение срока представления страховщику установленной отчетности или ее непредставление влечет за собой взыскание штрафа по ст. 46 Федерального закона № 212-ФЗ в зависимости от длительности опоздания. Если опоздали на 180 календарных дней или меньше, то штраф составит 5 % от суммы взносов, подлежащих уплате или доплате на основе этого расчета за каждый месяц (полный или неполный) со дня, установленного для представления расчета. При этом минимальный штраф составляет 100 руб., ведь иначе за просрочку по «нулевому» расчету отвечать вообще не пришлось бы. Надо отметить, что в этой части установлен и верхний предел – не более 30 % суммы страховых взносов.

Если же расчет поступил в социальный фонд с опозданием более чем на 180 дней, то штраф увеличивается до 30 % суммы страховых взносов, подлежащих уплате или доплате на основе этого расчета + 10 % от этой же суммы за каждый месяц (полный или неполный), начиная со 181-го календарного дня просрочки. При этом минимальный штраф – 1 тыс. руб.

Также за непредставление в установленный срок расчета по страховым взносам должностные лица организации привлекаются к административной ответственности в соответствии с ч. 2 ст. 15.33 Ко АП РФ в виде штрафа в размере от 300 до 500 руб. Согласно примечанию к этой статье, указанная административная ответственность не распространяется на индивидуальных предпринимателей.

Надо сказать, что эти штрафы применяются к любым отчетам по страховым взносам. На сегодняшний день кроме ФСС РФ ждет отчетности от упрощенцев и Пенсионный фонд, который помимо наблюдения за уплатой пенсионных взносов взял на себя часть хлопот по учету и контролю взносов на ОМС.

Отдельно установлены санкции за неисполнение страхователями обязанностей при страховании от несчастных случаев на производстве и профзаболеваний. Ответственность за нарушение срока представления отчетности по таким взносам установлена ст. 19 Федерального закона № 125-ФЗ от 24.07.1998 г. «Об обязательном страховании от несчастных случаев на производстве и профзаболеваний», впрочем, сами наказания ничем не отличаются от предусмотренных Федеральным законом № 212-ФЗ.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

5.2. Фонд государственного социального страхования

5.2. Фонд государственного социального страхования Фонд государственного социального страхования (ФСС) — централизованный фонд денежных ресурсов общегосударственного назначения, созданный в целях обеспечения государственными гарантиями в системе социального

1.1.5. Фонд социального страхования

1.1.5. Фонд социального страхования Обязанность регистрироваться в органах ФСС РФ предусмотрена в статье 6 Федерального закона от 24 июля 1998 г. № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».Там

5.3. Фонд социального страхования

5.3. Фонд социального страхования Отношения с этим фондом строятся сразу по двум направлениям, по двум отдельным видам страхования, которые регулируются самостоятельными законодательными актами. Страхование на случай временной нетрудоспособности и в связи с

9.4. Отчетность, представляемая в Пенсионный фонд

9.4. Отчетность, представляемая в Пенсионный фонд С 2010 г. в Пенсионный фонд сдается отчетность сразу по двум видам страховых взносов – на обязательное пенсионное страхование и на обязательное медицинское страхование. Отчетность выполняется в форме РСВ-1 ПФР, которая

5. Фонд обязательного страхования вкладов

5. Фонд обязательного страхования вкладов Для финансирования выплат возмещения по вкладам в соответствии с Законом о страховании вкладов создается Фонд обязательного страхования вкладов.Фонд обязательного страхования вкладов – это совокупность денежных средств и

Расчеты с Фондом социального страхования Российской Федерации

Расчеты с Фондом социального страхования Российской Федерации Организации, перешедшие на УСН, не уплачивают ЕСН, но они являются страхователями по обязательному социальному страхованию. За счет средств ФСС России они могут выплачивать своим работникам:– пособие по

14.5. РАСХОДОВАНИЕ СРЕДСТВ ФОНДА СОЦИАЛЬНОГО СТРАХОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

14.5. РАСХОДОВАНИЕ СРЕДСТВ ФОНДА СОЦИАЛЬНОГО СТРАХОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ Сумму начисленных взносов можно уменьшить на величину средств, которые организация израсходовала на социальное страхование от несчастных случаев на производстве и профессиональных

3. Выплаты, производимые за счет средств социального страхования

3. Выплаты, производимые за счет средств социального страхования 3.1. Общие положенияОбязательное социальное страхование, регулируемое Федеральным законом от 16.07.1999 № 165-ФЗ «Об основах обязательного социального страхования», представляет собой систему создаваемых

3.13 Бухгалтерская отчетность и отчетность, представляемая в порядке надзора страховыми организациями

3.13 Бухгалтерская отчетность и отчетность, представляемая в порядке надзора страховыми организациями При разработке страховой организацией форм бухгалтерской отчетности для представления на основе образцов форм применяются общие требования к бухгалтерской

1.5. Уведомление Пенсионного фонда Российской Федерации, Фонда социального страхования Российской Федерации и фондов обязательного медицинского страхования о создании филиала

1.5. Уведомление Пенсионного фонда Российской Федерации, Фонда социального страхования Российской Федерации и фондов обязательного медицинского страхования о создании филиала В соответствии с п. 8 ст. 243 НК РФ обособленные подразделения, имеющие отдельный баланс,

Регистрация и снятие с учета организаций в Фонде социального страхования

Регистрация и снятие с учета организаций в Фонде социального страхования Фонд социального страхования регистрирует и снимает с учета организации на основании сведений, содержащихся в Едином государственном реестре юридических лиц и направляемых в Фонд налоговыми

49. Фонд социального страхования

49. Фонд социального страхования Фонд социального страхования является специализированным финансово—кредитным учреждением при Правительстве. Был образован Указом Президента от 7 августа 1992 г. № 822 «О фонде социального страхования в Российской Федерации» и действует

Глава 20. Уплата единого социального налога в фонд социального страхования

Глава 20. Уплата единого социального налога в фонд социального страхования Все работодатели обязаны уплачивать страховые взносы в ФСС РФ. При этом они должны вести учет начисленных страховых взносов и представлять в фонд социального страхования соответствующую

РЕГИСТРАЦИЯ В ФОНДЕ СОЦИАЛЬНОГО СТРАХОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

РЕГИСТРАЦИЯ В ФОНДЕ СОЦИАЛЬНОГО СТРАХОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ Фонд социального страхования Российской Федерации (ФСС РФ) был создан в 1991 г. Выступая гарантом социальной защищенности трудящихся, он обеспечивает граждан пособиями по временной нетрудоспособности,

51. Формы социального страхования

51. Формы социального страхования В ФЗ от 16 июля 1999 года 165-ФЗ Об основах обязательного социального страхования сказано: «Обязательное социальное страхование – часть государственной системы социальной защиты населения, спецификой которой является осуществляемое в

Вопрос 80. Статистика страхования. Статистика социального страхования

Вопрос 80. Статистика страхования. Статистика социального страхования Статистика страхования является одной из составных частей финансовой статистики.Страхование является одним из необходимых элементов организации производственных отношений в любом