Глава 20. Уплата единого социального налога в фонд социального страхования

Глава 20. Уплата единого социального налога в фонд социального страхования

Все работодатели обязаны уплачивать страховые взносы в ФСС РФ. При этом они должны вести учет начисленных страховых взносов и представлять в фонд социального страхования соответствующую отчетность.

Страховые взносы по государственному социальному страхованию работодатели уплачивают в составе единого социального налога. Регулирует порядок исчисления и уплаты ЕСН гл. 24 Налогового кодекса РФ.

Все организации, предприниматели и физические лица, если они производят выплаты физическим лицам, не являющимся индивидуальными предпринимателями согласно ст. 235 Налогового кодекса РФ признаются плательщиками ЕСН.

ЕСН облагаются выплаты и иные вознаграждения, начисленные физическим лицам по трудовым и гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг (за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям), а также по авторским договорам (п. 1 ст. 236 Налогового кодекса РФ). А вот что касается взносов, зачисляемых в ФСС РФ, то выплаты по гражданско-правовым и авторским договорам ими не облагаются. На это указано в п. 3 ст. 238 НК РФ.

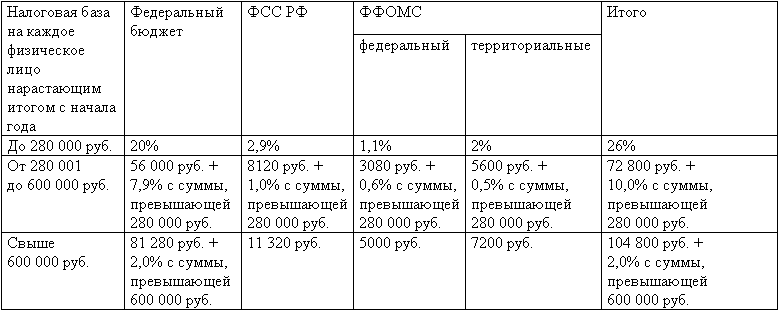

Облагаемая база по ЕСН определяется исходя из суммы произведенных выплат ежемесячно нарастающим итогом с начала года, а сам налог рассчитывается ежемесячно. Налоговым периодом по ЕСН является календарный год (ст. 240 Налогового кодекса РФ). При этом ст. 241 Налогового кодекса РФ предусмотрена регрессивная шкала ставок по ЕСН (эти данные для организаций, за исключением сельхозорганизаций, мы привели в таблице).

Ставки ЕСН

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

5.2. Фонд государственного социального страхования

5.2. Фонд государственного социального страхования Фонд государственного социального страхования (ФСС) — централизованный фонд денежных ресурсов общегосударственного назначения, созданный в целях обеспечения государственными гарантиями в системе социального

1.1.5. Фонд социального страхования

1.1.5. Фонд социального страхования Обязанность регистрироваться в органах ФСС РФ предусмотрена в статье 6 Федерального закона от 24 июля 1998 г. № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».Там

5.3. Фонд социального страхования

5.3. Фонд социального страхования Отношения с этим фондом строятся сразу по двум направлениям, по двум отдельным видам страхования, которые регулируются самостоятельными законодательными актами. Страхование на случай временной нетрудоспособности и в связи с

9.3. Отчетность, представляемая в Фонд социального страхования

9.3. Отчетность, представляемая в Фонд социального страхования Все организации представляют расчет по форме 4 ФСС РФ независимо от применяемого ими режима налогообложения. Индивидуальные предприниматели, имеющие наемных работников, также признаются плательщиками

Глава 11 Аудит единого социального налога и налога на доходы физических лиц

Глава 11 Аудит единого социального налога и налога на доходы физических лиц Изучив эту главу, вы узнаете:– цели и задачи аудита единого социального налога и налога на доходы физических лиц;– перечень основных документов, на основании которых проводится аудит единого

Расчеты с Фондом социального страхования Российской Федерации

Расчеты с Фондом социального страхования Российской Федерации Организации, перешедшие на УСН, не уплачивают ЕСН, но они являются страхователями по обязательному социальному страхованию. За счет средств ФСС России они могут выплачивать своим работникам:– пособие по

3. Выплаты, производимые за счет средств социального страхования

3. Выплаты, производимые за счет средств социального страхования 3.1. Общие положенияОбязательное социальное страхование, регулируемое Федеральным законом от 16.07.1999 № 165-ФЗ «Об основах обязательного социального страхования», представляет собой систему создаваемых

2.1.2. Уплата единого социального налога

2.1.2. Уплата единого социального налога Межбюджетное распределение. Согласно п. 1 ст. 241 НК РФ если налоговая база на каждое физическое лицо нарастающим итогом с начала года составляет до 280 000 руб., то налоговая ставка единого социального налога установлена в размере 26 %, из

3.4. Оптимизация единого социального налога

3.4. Оптимизация единого социального налога Объектом обложения единым социальным налогом для налогоплательщиков – организаций и индивидуальных предпринимателей признаются выплаты и иные вознаграждения, начисляемые налогоплательщиками в пользу физических лиц по

Приложение к информационному письму Президиума ВАС РФ от 14.03.2006 № 106 Обзор практики рассмотрения арбитражными судами дел, связанных с взысканием единого социального налога

Приложение к информационному письму Президиума ВАС РФ от 14.03.2006 № 106 Обзор практики рассмотрения арбитражными судами дел, связанных с взысканием единого социального налога 1. Арбитражный суд признал, что выплаты в возмещение издержек, понесенных исполнителем при

2.4. Уплата единого сельскохозяйственного налога

2.4. Уплата единого сельскохозяйственного налога 2.4.1. Условия применения системы налогообложения для сельскохозяйственных товаропроизводителей (единого сельскохозяйственного налога) Налогоплательщиками единого сельскохозяйственного налога могут быть

49. Фонд социального страхования

49. Фонд социального страхования Фонд социального страхования является специализированным финансово—кредитным учреждением при Правительстве. Был образован Указом Президента от 7 августа 1992 г. № 822 «О фонде социального страхования в Российской Федерации» и действует

РЕГИСТРАЦИЯ В ФОНДЕ СОЦИАЛЬНОГО СТРАХОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

РЕГИСТРАЦИЯ В ФОНДЕ СОЦИАЛЬНОГО СТРАХОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ Фонд социального страхования Российской Федерации (ФСС РФ) был создан в 1991 г. Выступая гарантом социальной защищенности трудящихся, он обеспечивает граждан пособиями по временной нетрудоспособности,

4.1.2. Порядок исчисления, порядок и сроки уплаты единого социального налога

4.1.2. Порядок исчисления, порядок и сроки уплаты единого социального налога НК РФ предусмотрен отдельный порядок исчисления, порядок и сроки уплаты единого социального налога для отдельных категорий налогоплательщиков:· для налогоплательщиков, производящих выплаты

51. Формы социального страхования

51. Формы социального страхования В ФЗ от 16 июля 1999 года 165-ФЗ Об основах обязательного социального страхования сказано: «Обязательное социальное страхование – часть государственной системы социальной защиты населения, спецификой которой является осуществляемое в

6.3. Возможности оптимизации единого социального налога

6.3. Возможности оптимизации единого социального налога Глава 24 НК РФ, регламентирующая все вопросы исчисления ЕСН, содержит один ключевой момент, который может быть использован для оптимизации налога: отсутствие объекта налогообложения приводит к тому, что отсутствует