4.2. Срок полезного использования объектов нематериальных активов

4.2. Срок полезного использования объектов нематериальных активов

Норма амортизации определяется как отношение первоначальной стоимости объектов нематериальных активов к сроку полезного использования.

Первоначальная стоимость объектов нематериальных активов определяется в порядке, установленном ПБУ 14/2007. Подробно вопросы формирования первоначальной стоимости данного вида имущества рассмотрены выше.

Что касается срока полезного использования нематериального актива, то в соответствии с п. 26 ПБУ 14/2007 его определение производится исходя из:

– срока действия прав организации на результат интеллектуальной деятельности или средство индивидуализации и периода контроля над активом;

– ожидаемого срока использования актива, в течение которого организация предполагает получать экономические выгоды (или использовать в деятельности, направленной на достижение целей создания некоммерческой организации).

Срок полезного использования нематериального актива не может превышать срок деятельности организации.

Перечень объектов нематериальных активов и их краткая характеристика приведены в первом разделе данного издания.

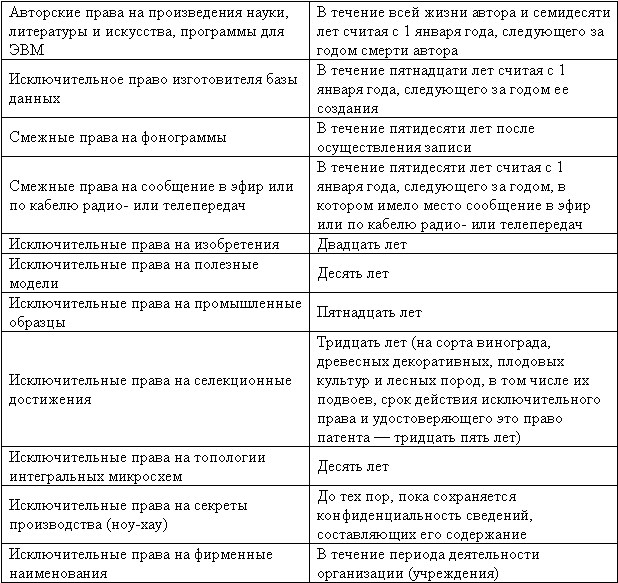

Ограничения, установленные нормами отдельных федеральных законов, приведены в таблице.

Считаем необходимым напомнить читателям, что авторское право и исключительное право на произведение – разные понятия. Авторским правом охраняется все созданное автором независимо от того, опубликовано произведение или нет. Термин «исключительное право» в этом случае применяется только к праву на издание (или иные формы гражданского оборота) на конкретное произведение, то есть на объект, в котором результаты интеллектуальной деятельности, охраняемые авторским правом, соответствующим образом структурированы, формализованы и представлены для последующей доработки (к опубликованию).

Иными словами, в отношении всех видов авторских и смежных прав расчет нормы амортизации применительно к предельному сроку действия прав не имеет практического значения, так как субъекты предпринимательской деятельности пользуются такими объектами нематериальных активов посредством заключения авторских и иных аналогичных договоров, срок действия которых существенно меньше. В этом случае норма амортизации определяется исходя из срока действия соответствующего договора. Информация о предельном периоде действия авторских и смежных прав необходима при заключении авторских договоров, с тем чтобы срок действия договора не выходил за рамки периода действия авторских и смежных прав. Например, если со дня смерти автора литературного произведения прошло 68 лет, авторский договор с наследниками не может быть заключен более чем на два года.

Для отдельных групп нематериальных активов срок полезного использования определяется исходя из количества продукции или иного натурального показателя объема работ, ожидаемого к получению в результате использования этого объекта. Документы системы нормативного регулирования бухгалтерского учета не уточняют, в каких ситуациях срок полезного использования объектов нематериальных активов может определяться вышеуказанным образом. По нашему мнению, правомерным применение такого способа может считаться в случае, если объект нематериальных активов приобретается под определенное количество конкретного вида продукции.

Пример.

По авторскому договору предусмотрено издание книг общим тиражом 20 тысяч экземпляров. Менеджментом издательства принято решение выпускать книгу тремя заводами – 5, 10 и 5 тысяч экземпляров. При этом срок выпуска очередного завода заранее не устанавливается, а определяется фактом продажи изданий предыдущего выпуска. В этих условиях начисление амортизации в течение всего срока действия авторского договора равными долями представляется не вполне экономически обоснованным. Более правильной можно считать схему, в соответствии с которой амортизация начисляется пропорционально количеству выпущенной продукции к общему ее объему (соответственно 25, 50 и 25 %). Так как полное списание первоначальной стоимости актива совпадает с датой определения себестоимости последнего завода, то и срок полезного использования должен быть ограничен этой датой независимо от даты окончания действия авторского договора. Это может быть объяснено тем, что после исчерпания общего объема тиража, предусмотренного договором, данный объект нематериальных активов просто не сможет приносить экономические выгоды для организации.

Срок полезного использования нематериальных активов не может превышать срок деятельности организации. Данное требование к внеоборотным активам является общим. Так как при создании организации срок ее деятельности, как правило, не устанавливается, соблюдение на практике процитированной нормы проблем не представляет. Что касается случаев ликвидации или реорганизации организаций, то для подобных ситуаций документами системы нормативного регулирования бухгалтерского учета установлена достаточно детализированная схема списания стоимости имущества. В частности, недоамортизированная часть объектов нематериальных активов при ликвидации принимается в качестве расходов, а при реорганизации – передается правопреемнику. В последнем случае общий срок полезного использования объектов нематериальных активов, как правило, не изменяется, и правопреемник в зависимости от формы реорганизации отражает во вступительном балансе либо первоначальную стоимость объектов нематериальных активов и начисленную ранее амортизацию, либо только остаточную стоимость полученных активов.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

85. Срок полезного использования основных фондов и способы начисления амортизации

85. Срок полезного использования основных фондов и способы начисления амортизации Положением по бухгалтерскому учету «Учет основных средств» (ПБУ 6/97), утвержденным приказом МФ РФ от 03. 09. 97 № 65н (см. — Положение1), по-новому определен ряд понятий в области учета основных

3.2.3. Срок полезного использования объектов основных средств

3.2.3. Срок полезного использования объектов основных средств Сроком полезного использования является период, в течение которого использование объекта основных средств приносит экономические выгоды (доходы) организации. Для отдельных групп основных средств срок

3.3.1. Срок полезного использования нематериальных активов

3.3.1. Срок полезного использования нематериальных активов Срок полезного использования нематериальных активов определяется организацией при принятии данных объектов к бухгалтерскому учету.Сроком полезного использования нематериальных активов является выраженный в

2. Бухгалтерский учет объектов нематериальных активов

2. Бухгалтерский учет объектов нематериальных активов 2.1. Общие положения Учет объектов нематериальных активов регулируется в настоящее время Положением по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2007, утвержденным приказом Минфина России от 27.12.2007 №

2.2. Понятие и классификация объектов нематериальных активов

2.2. Понятие и классификация объектов нематериальных активов Объекты нематериальных активов являются одним из видов имущества, которое может использоваться хозяйствующими субъектами при осуществлении предпринимательской деятельности. При этом расходы по приобретению

2.3. Оценка объектов нематериальных активов

2.3. Оценка объектов нематериальных активов Оценка нематериальных активов, так же как и основных средств, зависит от того, для каких целей они оцениваются.В бухгалтерском балансе нематериальные активы отражаются по остаточной стоимости, то есть по фактическим затратам на

2.4. Учет поступления объектов нематериальных активов

2.4. Учет поступления объектов нематериальных активов Поступление объектов нематериальных активов оформляется в бухгалтерском учете в соответствии с их оценкой, определенной по правилам, изложенным в предыдущем подразделе. Вне зависимости от источников поступления

2.6. Бухгалтерский учет выбытия объектов нематериальных активов

2.6. Бухгалтерский учет выбытия объектов нематериальных активов Пунктом 34 ПБУ 14/2007 установлено, что стоимость нематериального актива, который выбывает или не способен приносить организации экономические выгоды в будущем, подлежит списанию с бухгалтерского

3. Основные бухгалтерские проводки по учету объектов нематериальных активов

3. Основные бухгалтерские проводки по учету объектов нематериальных активов В бухгалтерском учете оформляются следующие проводки по учету объектов нематериальных активов (см.

4.3. Способы начисления амортизации объектов нематериальных активов

4.3. Способы начисления амортизации объектов нематериальных активов ПБУ 14/2007 допускается осуществлять начисление амортизации объектов нематериальных активов одним из трех способов:– линейным способом;– способом уменьшаемого остатка;– способом списания стоимости

4.4. Бухгалтерский учет амортизации объектов нематериальных активов

4.4. Бухгалтерский учет амортизации объектов нематериальных активов До 1 января 2008 года допускалось начисление амортизации по объектам нематериальных активов одним из способов: путем накопления соответствующих сумм на отдельном счете (05) либо путем уменьшения

6. Особенности налогового учета объектов нематериальных активов

6. Особенности налогового учета объектов нематериальных активов 6.1. Особенности обложения НДС нематериальных активов В отношении объектов нематериальных активов имеются особенности осуществления налоговых вычетов НДС. В частности, Инструкцией по применению Плана

7. Налоговый учет амортизации объектов нематериальных активов

7. Налоговый учет амортизации объектов нематериальных активов В соответствии с п. 3 ст. 257 НК РФ нематериальными активами признаются приобретенные и (или) созданные налогоплательщиком результаты интеллектуальной деятельности и иные объекты интеллектуальной

4.3. Срок полезного использования объекта основных средств

4.3. Срок полезного использования объекта основных средств При принятии объекта основных средств к бухгалтерскому и налоговому учету первое, что необходимо сделать, это определить срок полезного использования объекта.Срок полезного использования объекта основных

Вопрос 22 Анализ эффективности использования нематериальных активов

Вопрос 22 Анализ эффективности использования нематериальных активов Нематериальные активы включают купленные патенты, лицензии, права на товарные знаки, на пользование землей и полезными ископаемыми, ноу-хау, программное обеспечение и прочие активы, не имеющие