1.1. Сущность бухгалтерского дела

1.1. Сущность бухгалтерского дела

Для управления хозяйствующим субъектом, особенно на современном этапе, характерно возникновение больших и сложных проблем. Каждая проблема состоит из множества более мелких, взаимосвязанных между собой проблем. При их решении необходимо учитывать все взаимосвязи и взаимозависимости с использованием системного подхода, предназначенного для лучшего понимания проблемы, более точной ее постановки, выбора лучших вариантов.

Система – фундаментальное понятие кибернетики. Слово «система» происходит из греческого языка, оно означает целое, состоящее из частей. Это понятие уже давно употребляется и в научной литературе, и в повседневной жизни, причем в самых различных значениях. В самом общем смысле система – это упорядоченная совокупность взаимосвязанных и взаимодействующих элементов.

Функционирование системы в значительной степени определяется ее структурой. Под структурой системы понимается строение, расположение, порядок или качественно определенное и относительно устойчивое единство элементов и их отношений. Структура системы устанавливается путем выявления ее состава, исследования ее частей или элементов, неделимых в определенных условиях. При этом понятия части системы или подсистемы и элемента системы могут выступать совершенно различными по содержанию и могут оказаться одним и тем же объектом. Различия между ними определяются уровнем исследования. Подсистема – это выделенная по какому-либо признаку часть системы. Элементом же системы называется ее часть, неделимая с точки зрения решаемой задачи и выполняющая специфическую функцию. При изучении структуры системы необходимо стремиться к тому, чтобы ее элементы имели достаточно четкую внутреннюю структуру и обладали устойчивостью более высокой, чем система в целом.

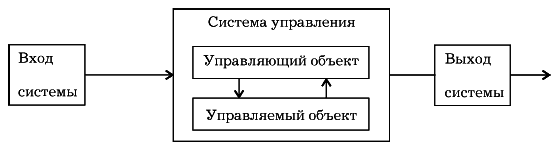

Необходимо ввести еще одно понятие – система управления. Управление является целенаправленным действием, оно может осуществляться при наличии по крайней мере двух объектов или двух элементов данного объекта, в результате взаимодействия которых поведение одного из объектов становится целенаправленным. Один из объектов должен быть управляющим, а другой – управляемым. Управляющий объект оказывает такое воздействие на управляемый, при котором последнему необходимо изменить свое поведение, чтобы достичь определенной цели. В то же время управляющий объект получает информацию о состоянии управляемого объекта.

Воздействие на управляемый объект осуществляется с помощью специальных методов и средств. Оценка же его поведения производится с помощью механизма обратной связи. Следовательно, система управления – это совокупность методов и средств, определяющих и организующих динамическое воздействие на управляемый объект с получением обратной информации о переходе последнего из одного статического состояния в другое (рис. 1).

Рис. 1. Система управления

Система управления (рис. 1) представляет собой единство управляющего объекта (субъект управления) и управляемого объекта, которые, в свою очередь, могут быть системами, состоящими из множества элементов. На схеме приведены основные составные части системы управления, без которых или отсутствия хотя бы одной их них системы управления не существует. Вход системы представляет собой воздействие внешней среды на систему, а выход– воздействие со стороны системы на внешнюю среду.

Все воздействия на систему можно разделить на неуправляемые и управляемые. Неуправляемые воздействия, или возмущения, воздействуют на систему независимо от ее состояния и цели управления. Управляемые предназначаются для преобразования всех входных величин в такие выходные величины, которые обеспечивали бы поведение системы управления в соответствии с возложенными на нее функциями.

Поскольку системы имеют пространственную протяженность, а управляющие воздействия и преобразование объекта не совпадают во времени, то в системе управления должны обеспечиваться передача, хранение и преобразование управляющей и осведомительной информации. Для этого между системой и средой и внутри системы имеются каналы связи, содержащие устройства для хранения и переработки информации. Информация является средством управления, и ее количество и качество оказывают существенное влияние на эффективность управления. Чем больше информации используется для выработки решений, тем они точнее.

Сущностью учетной системы является то, что она содержит в себе основную информацию, поступающую из управляемого объекта в управляющий. Именно благодаря учетной информации управляющий объект может выполнять все виды контроля за управляемым объектом (предварительный, текущий и последующий) и к тому же осуществлять связь с внешней средой на входе и выходе системы. Таким образом, систему учета можно считать аналогичной системе управления.

Основными элементами системы учета являются оперативный, бухгалтерский и статистический учет, которые обладают определенными свойствами.

Свойства систем представляют собой способы отражения в человеческом сознании объективных законов окружающего нас материального мира. Свойства вещей бесконечно разнообразны, так же разнообразны и их отношения. Исследователь отбирает в системе такие свойства объектов и отношения между ними, которые необходимы для решения поставленной задачи. Так, например, на предприятии имеется определенная система документации. Поставлена задача изучить учетную документацию, которую необходимо выделить из технической, плановой и других видов.

В свою очередь, между видами документации существуют определенные связи, например учетная документация подразделяется на документацию оперативного, бухгалтерского (финансового или управленческого), статистического учета. Документация бухгалтерского учета состоит из документов по учету материальных ценностей, труда и заработной платы, производства и т. д., между которыми существуют взаимосвязи. Составление и обработка документации осуществляются в соответствующих структурных подразделениях предприятия. В этом случае также необходимо определить связи между этими подразделениями. Следовательно, предел деления системы определяется постановкой задачи и принятым в ней масштабом измерения. Так, если рассматривать систему документации цеха, за элементы системы можно принять документацию участков, если же рассматривать систему документации предприятия, элементами могут быть документация цехов, отделов и т. д.

Необходимо подчеркнуть, что элемент системы представляет собой не только отдельную вещь, но и элементарное отношение. Так, например, учетная документация и работники, занятые ее обработкой, представляют собой учетный аппарат, т. е. качественная работа учетного аппарата зависит от таких элементов, как документ и учетный работник. Часть документов при определенной задаче принимается в качестве неизменных так же, как и их отношения с другими элементами. Такие элементы называются параметрами системы.

Элементы системы взаимосвязаны между собой. Часть элементов может быть связана не только с элементами данной системы, но и с элементами других систем. Такие элементы называются входами и выходами системы в зависимости от того, воздействует ли на них другая система или они воздействуют на нее. Если число элементов в системе велико, чтобы с ними можно было успешно работать, нужно применить специальный прием упорядочения этих элементов, т. е. определить структуру элементов системы по необходимому признаку.

Исходя из сказанного можно утверждать, что основными свойствами любой системы управления, в том числе и учетной системы хозяйствующего субъекта, являются:

• целостность – комплекс объектов системы обладает общими свойствами и поведением;

• делимость – систему можно расчленить на элементы;

• изолированность – комплекс объектов, образующих систему, и связи между ними можно отграничить от их окружения и рассматривать изолированно. Изолированность систем является относительной, поскольку комплекс объектов, образующих систему, общается со средой через входы и выходы;

• определимость – каждая составная часть системы может быть отделена от других составляющих;

• множественность – каждый элемент системы обладает своим собственным поведением и состоянием, отличным от поведения и состояния других элементов и системы в целом;

• иерархичность – каждая система, в свою очередь, является подсистемой системы более высокого уровня;

• управляемость – наличие в системе управляющего и управляемого объекта.

Свойства систем многообразны, и любая рассматриваемая система, кроме основных свойств, обладает еще и специфическими.

Наука о бухгалтерском учете находится в системе экономических, юридических наук и кибернетики. Как известно, любая наука использует собственную методологию и организацию.

До настоящего времени составной частью бухгалтерского учета являлся элемент «организация бухгалтерского учета». Однако данный элемент существует, по нашему мнению, только в условиях статического, стабильного поведения учетной системы предприятия. Элемент «бухгалтерское дело» включает в себя подэлемент «организация бухгалтерского учета». Данное положение определяется следующими условиями:

• жизненный цикл предприятия проходит несколько стадий – образование, реорганизация, ликвидация;

• каждая стадия жизненного цикла определяет состояние бухгалтерского дела;

• организация бухгалтерского дела зависит от структуры и организационно-правовых форм хозяйствующего субъекта;

• внутренняя, входная и выходная учетная информация постоянно меняет свои параметры.

Таким образом, бухгалтерское дело – это организация внутренней, входной и выходной учетной информации в условиях динамического изменения параметров хозяйствующего субъекта.

Предметом бухгалтерского дела являются организационно-правовые процедуры управления учетной системой и учетным аппаратом на всех стадиях жизненного цикла функционирования предприятия (организации).

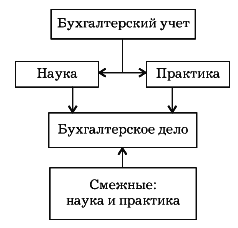

На рис. 2 представлено место бухгалтерского дела в системе бухгалтерского учета как связующее звено между наукой и практикой.

Известно, что зачастую существует разрыв между наукой и практикой бухгалтерского учета, между требованиями нормативных актов и практического их применения, между требованиями контролирующих органов и законодательством, между требованиями разных законодательных и подзаконных актов, касающихся бухгалтерского учета.

Считаем, что развитие научно-практических основ бухгалтерского дела в нашей стране позволит готовить профессиональных учетных работников в соответствии с требованиями, которые постоянно растут в сегодняшнем мире.

Рис. 2. Место бухгалтерского дела в системе бухгалтерского учета

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Дела глобальные

Дела глобальные Экономики стран не существуют изолированно, особенно в условиях современной глобализации. Однако в мировой экономике у одних стран дела идут лучше, чем у других. Как и везде, правила обычно устанавливают те, кто имеет деньги и

ЛЕКЦИЯ № 1. Теория бухгалтерского учета, его сущность и значение в системе управления

ЛЕКЦИЯ № 1. Теория бухгалтерского учета, его сущность и значение в системе управления 1. Понятие и виды бухгалтерского учета. Показатели, используемые в учете, функции, объекты и задачи бухгалтерского учета Бухгалтерский учет представляет собой упорядоченную систему

1. Понятие и виды бухгалтерского учета. Показатели, используемые в учете, функции, объекты и задачи бухгалтерского учета

1. Понятие и виды бухгалтерского учета. Показатели, используемые в учете, функции, объекты и задачи бухгалтерского учета Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе,

8.2. Сущность бухгалтерского управленческого учета, его задачи и основные отличия от бухгалтерского финансового учета

8.2. Сущность бухгалтерского управленческого учета, его задачи и основные отличия от бухгалтерского финансового учета В российских нормативных документах по бухгалтерскому учету понятие «управленческий учет» не фигурирует. Тем не менее курсы «Бухгалтерский

1.2. СУЩНОСТЬ И ЗНАЧЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА НА СЕЛЬСКОХОЗЯЙСТВЕННЫХ ПРЕДПРИЯТИЯХ

1.2. СУЩНОСТЬ И ЗНАЧЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА НА СЕЛЬСКОХОЗЯЙСТВЕННЫХ ПРЕДПРИЯТИЯХ Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем

2.1. Понятие и сущность бухгалтерского баланса

2.1. Понятие и сущность бухгалтерского баланса Изучив эту главу, можно получить представление:• об отличительных чертах метода балансового обобщения информации;• об эволюции понятия «бухгалтерский баланс»;• об основных подходах в интерпретации бухгалтерского

ГЛАВА 1 Сущность бухгалтерского дела, его содержание

ГЛАВА 1 Сущность бухгалтерского дела, его содержание В условиях развития и совершенствования рыночных отношений повышаются требования к оперативности и качеству принимаемых управленческих решений. Основанием для выработки таких решений являются данные о финансовом

6. Метод бухгалтерского учета. Документы и формы ведения бухгалтерского учета

6. Метод бухгалтерского учета. Документы и формы ведения бухгалтерского учета Метод бухгалтерского учета– это совокупность способов и приемов получения информации об объектах учета.Основными способами и приемами являются:1) документирование, т. е. все сведения о

2. Сущность, цели и задачи бухгалтерского учета

2. Сущность, цели и задачи бухгалтерского учета Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и

ЛЕКЦИЯ № 4 Социально-экономическая сущность финансов. Сущность, функции и виды денег

ЛЕКЦИЯ № 4 Социально-экономическая сущность финансов. Сущность, функции и виды денег 1. Понятие «финансы», их экономическая сущность Понятие «финансы» зачастую отождествляют с понятием «деньги». В действительности же это не так, хотя без денег не может быть

4.3. Байконурские дела

4.3. Байконурские дела Дело ОАО «Корус-Холдинг» – часть байконурской схемы. Эта столичная компания показывала получение своих доходов через ООО «Корус-Байконур» и еще ряд обществ, якобы работающих на космодроме и имеющих налоговые льготы. Но суд решил, что на деле все

Мелкие дела

Мелкие дела Теперь давайте сосредоточимся на мелких делах. Посмотрите, как много таких дел удалось сделать сегодня? А завтра сделайте еще как минимум пять мелких. Если вы их уже «закрыли», посмотрите на те, которые вы отмечали как «горящие», — их надо сделать срочно.

Контекстные дела

Контекстные дела Второе, на что нужно обратить внимание, — на контекст ваших дел. Что такое контекст? Это мелкие дела, которые можно сделать по пути, заодно, т. е. закрыть их в процессе работы над другими делами. Пример: оплатить квитанции, сделать по дороге звонки.Часто в