4.3. Байконурские дела

4.3. Байконурские дела

Дело ОАО «Корус-Холдинг» – часть байконурской схемы. Эта столичная компания показывала получение своих доходов через ООО «Корус-Байконур» и еще ряд обществ, якобы работающих на космодроме и имеющих налоговые льготы. Но суд решил, что на деле все потоки шли через московскую организацию. Льготы незаконны, о чем сказано в решении АС г. Москвы от 16 ноября 2005 г. № А40-17110/05-75-136.

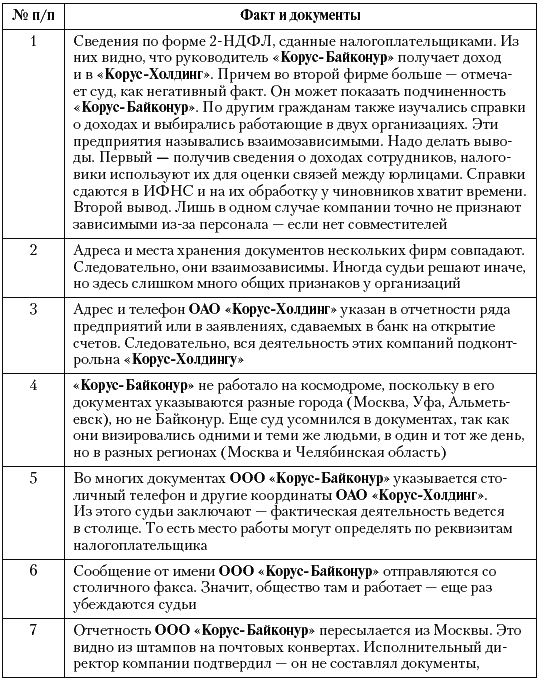

Самое важное в нем – доказательства единства налогоплательщиков, учитываемые чиновниками и арбитрами. Их мы внесли в табл. 13, где даны факты, наиболее опасные для многих налогоплательщиков.

Суд изучил связи между компаниями, сотрудниками и учредителями. К примеру, генеральным директором ОАО «Корус-Холдинг» был учредитель ООО «Брок Трейд Ойл». Этот налогоплательщик оказался партнером ООО «Корус-Байконур» и одним из собственников ООО «Корус-Петролиум». Его другой учредитель – ООО «Трейд Ойл Сервисес». Руководитель этого предприятия – представитель компании «Хэвенсайт Трейдинг Лтд» (Британские Виргинские острова) и член совета директоров ОАО «Корус-Холдинг». Подобные звенья продолжались долго и из них суд сделал вывод, что зависимыми друг от друга можно признать всю цепочку организаций. Учитывайте, что при желании инспекторы отследят любые, даже самые дальние, взаимоотношения предприятий. А с таким подходом можно найти связи между любыми, даже абсолютно независимыми фирмами.

Таблица 13. Доказательства единства компаний (опыт «Корусов»)

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Дела глобальные

Дела глобальные Экономики стран не существуют изолированно, особенно в условиях современной глобализации. Однако в мировой экономике у одних стран дела идут лучше, чем у других. Как и везде, правила обычно устанавливают те, кто имеет деньги и

4. Дела об административных правонарушениях

4. Дела об административных правонарушениях 4.1. Дела о привлечении к административной ответственностиДела о привлечении к административной ответственности юридических лиц и индивидуальных предпринимателей в связи с осуществлением ими предпринимательской и иной

1.1. Сущность бухгалтерского дела

1.1. Сущность бухгалтерского дела Для управления хозяйствующим субъектом, особенно на современном этапе, характерно возникновение больших и сложных проблем. Каждая проблема состоит из множества более мелких, взаимосвязанных между собой проблем. При их решении

5.4. «Сургутнефтегаз». Земельные дела

5.4. «Сургутнефтегаз». Земельные дела До 2006 года в большинстве регионов земельный налог начислялся по Закону РФ от 11 октября 1991 г. № 1738-1«О плате за землю». Там прописаны только базовые ставки, которые пересчитывались в зависимости от ряда показателей. Один из них –

11.2. Судебные дела Сбербанка

11.2. Судебные дела Сбербанка В конфликтах дело доходит даже до филологических споров, как это случилось в споре между налоговиками и Сбербанком (постановление ФАС ПО от 6 октября 2005 г. № А65-6611/05-СА1-23). Дебаты шли о том, как понимать слова «сумма излишне уплаченного налога,

За успех безнадежного дела

За успех безнадежного дела Любовь коммунистических властей к Гэлбрейту была не случайной. Несмотря на все объективное значение его теории, он оставался левым реформатором и постоянно думал о том, как бы вернуть радикальный запал рузвельтовских времен.От

37. Субъекты страхового дела

37. Субъекты страхового дела Страховые организации, общества взаимного страхования, страховые брокеры и страховые актуарии являются субъектами страхового дела. Деятельность субъектов страхового дела подлежит лицензированию, за исключением деятельности страховых

3. Держим дела в порядке

3. Держим дела в порядке «Если ты хочешь на это жить, нужна самодисциплина. У меня все распланировано на несколько месяцев вперед». Виктория Козырь, цветы из

Держим дела в порядке

Держим дела в порядке Какую программу (программы) вы планируете использовать для учета расходов и доходов? ______________Где и как вы будете вести учет клиентов/заказов? _______________Насколько концепция жизненного цикла применима к тому, что вы делаете? Если неприменима, вздохните

Мелкие дела

Мелкие дела Теперь давайте сосредоточимся на мелких делах. Посмотрите, как много таких дел удалось сделать сегодня? А завтра сделайте еще как минимум пять мелких. Если вы их уже «закрыли», посмотрите на те, которые вы отмечали как «горящие», — их надо сделать срочно.

Контекстные дела

Контекстные дела Второе, на что нужно обратить внимание, — на контекст ваших дел. Что такое контекст? Это мелкие дела, которые можно сделать по пути, заодно, т. е. закрыть их в процессе работы над другими делами. Пример: оплатить квитанции, сделать по дороге звонки.Часто в

Суть дела

Суть дела Ныне покойный Джо Карбо, автор широко разрекламированной книги «Как заработать деньги, будучи ленивым», любил говорить, что большинство людей слишком заняты тем, чтобы заработать на жизнь, чтобы делать деньги. Карбо имел в виду вот что: обычный человек никогда