8.1. Организация учетного аппарата

8.1. Организация учетного аппарата

Бухгалтерский учет может быть действенным лишь в том случае, когда вся учетная и отчетная работа и ее организация будут строго продуманы, обоснованы и увязаны во всех своих частях и деталях, а учетный аппарат предприятия будет экономичным, слаженным и гибким.

Правильно организованный учет и повседневный контроль создают условия для выявления недостатков и достижений на отдельных участках деятельности предприятий и обеспечивают возможность оперативно устранять недостатки и закреплять достижения.

Однако организация бухгалтерского учета на ряде промышленных предприятий находится не на должной высоте. Бухгалтерский учет является громоздким, сложным и не полностью отвечающим требованиям оперативного руководства.

Решение вопросов организации правильного учета и повышения его качества является весьма сложной задачей, требующей от учетных работников большого опыта и научных знаний. Это обусловливает необходимость дальнейшего повышения уровня теоретической работы в области учета, глубокого изучения и обобщения передового опыта организации учета и учетного аппарата и способов выполнения учетных работ. Обобщение всего нового, передового позволит определить правильные принципы и формы организации учета и наметить пути его дальнейшего совершенствования.

Однако работа по обобщению опыта организации учета и учетных аппаратов до сих пор не отвечала предъявляемым требованиям и не получала достаточного отражения в специальной литературе.

Отсутствие современной литературы по этим вопросам служит серьезным препятствием в постановке правильного учета и подготовке учетных кадров.

В программах и учебниках по теории бухгалтерского учета вопросам организации учета уделено явно недостаточное внимание. Поэтому молодые специалисты, заканчивающие учетно-экономические факультеты и техникумы, в своей практической работе наибольшие трудности испытывают именно в организационных вопросах.

Наряду с этим опыт показывает, что неудовлетворительное состояние учета, запоздалая отчетность и штатные излишества в учетных аппаратах являются результатом неумелой организации учетного процесса и неэффективного использования труда учетных работников. Многим работникам учета приходится опытным путем познавать и повторять пройденные этапы совершенствования организации учета и учетного аппарата, а также способы выполнения учетных работ, и далеко не всем удается при этом найти правильные решения.

Учетный аппарат каждого предприятия в осуществлении своих функций тесно связан со всеми цехами и отделами заводоуправления и его отдельными исполнителями. Все цеха и отделы обязаны своевременно представлять в бухгалтерию документы, отчетные сведения, а также планы и сметы. В свою очередь, учетный аппарат подготавливает учетные данные, характеризующие работу цехов и отделов. Практическая ценность этих данных заключается в том, что они позволяют руководителям предприятий, цехов и отделов глубоко вникать в экономические показатели работы, систематически контролировать хозяйственные процессы, делать из них нужные выводы и использовать для составления планов, смет и разработки мероприятий, направленных к дальнейшему улучшению работы отделов, цехов и предприятия.

Организация учетного аппарата зависит от размера предприятия, уровня технической вооруженности, видов вырабатываемой продукции, характера технологического процесса, типа организации производства и его организационной структуры.

На каждом предприятии для осуществления бухгалтерского учета и контроля его хозяйственной деятельности организована главная бухгалтерия. Главная бухгалтерия является самостоятельным отделом заводоуправления. Она возглавляется главным (старшим) бухгалтером. Главный (старший) бухгалтер в административном отношении подчиняется непосредственно директору предприятия.

На крупных и средних промышленных предприятиях главная бухгалтерия подразделяется на группы (подотделы).

На большинстве предприятий создаются следующие группы:

• учета заработной платы и расчетов с рабочими и служащими;

• учета материалов и основных средств;

• учета производства и калькулирования себестоимости продукции;

• финансовая группа;

• общая группа.

Функциями расчетной группы являются:

• прием и проверка документов по заработной плате, расчетно-платежных ведомостей и расчетных листков;

• ведение лицевых счетов рабочих-сдельщиков, составление платежных, расчетных и других ведомостей по заработной плате, пенсиям, пособиям и т. д.;

• начисление взносов на социальное страхование и ведение расчетов с органами социального страхования;

• расчеты с бюджетом и депонентами по суммам, удержанным из заработной платы рабочих и служащих;

• подготовка и выписка документов, связанных с выплатой заработной платы и перечислениями сумм органам социального страхования, бюджету и депонентам;

• составление свода и отчетности по заработной плате; синтетический учет заработной платы.

Выполняя работу по учету заработной платы и расчетов с рабочими и служащими, группа должна обеспечить:

1) своевременное и точное определение заработной платы каждому работнику за выполненную работу в соответствии с утвержденными нормами, расценками и другими условиями оплаты труда;

2) возможность текущего контроля за отклонениями от утвержденной технологии и выявления причин, виновников и мест возникновения брака в производстве и других производственных потерь;

3) возможность текущего контроля заработной платы по ее составу, категориям работающих, а также расчетов по заработной плате, удержаниям и отчислениям;

4) контроль за выработкой, использованием фонда заработной платы и соблюдением штатной дисциплины;

5) анализ выполнения планов по труду.

Функции группы учета материалов и основных средств следующие:

• регистрация счетов-фактур поставщиков, передача по назначению и наблюдению за их оплатой;

• проверка и обработка приходных документов на поступившие материалы и основные средства, запись их в накопительные реестры;

• подготовка документов для предъявления претензий к поставщикам в случаях нарушения ими договоров поставки;

• определение затрат по заготовлению и приобретению материальных ценностей;

• прием, проверка и обработка расходных документов и запись их в накопительные регистры;

• выписка счетов и других документов на отпуск материальных ценностей, запись их в накопительные регистры и контроль за оплатой счетов;

• ведение аналитического и синтетического учета основных средств и материальных ценностей;

• начисление амортизации основных средств, износа малоценных предметов и запись этих данных в соответствующие регистры;

• учет капитальных ремонтов основных средств;

• участие в проведении инвентаризации основных средств и материалов и подготовка соответствующих документов.

Группа должна обеспечить:

• контроль за сохранностью средств, за их движением и правильным использованием;

• наблюдение за выполнением планов материально-технического снабжения, за установленными нормами материальных запасов;

• своевременное выявление бездействующего и излишнего оборудования и материалов, не используемых предприятием;

• систематический контроль за начислением амортизации основных средств и затрат на капитальный ремонт основных средств.

Задачами группы учета производства и калькулирования себестоимости продукции являются содействие выполнению и перевыполнению планов по выпуску продукции, повышению производительности труда и снижению себестоимости, а также лучшей организации производства.

В обязанности учетных работ группы входит:

• прием, проверка и обработка документов по учету затрат основного и вспомогательных производств и запись их в учетные регистры;

• своевременное и правильное отражение затрат на производство по заказам, видам изделий и работ, по экономическим элементам и статьям калькуляции;

• учет и распределение общепроизводственных и общехозяйственных расходов, расходов будущих периодов и расходов за счет резерва предстоящих платежей;

• учет брака, определение его себестоимости и окончательных потерь;

• выявление объема фактически выпущенной продукции;

• учет и оценка незавершенного производства;

• выявление фактической себестоимости продукции;

• составление отчетности по производству и калькуляции по основным видам продукции.

Наряду с этими работами группа должна обеспечить:

• контроль и анализ выполнения планов по выпуску и себестоимости продукции;

• контроль за соблюдением лимитов, смет и других нормативов по затратам на производство;

• своевременную сигнализацию об отклонениях от норм, лимитов и других нормативов;

• выявление внутренних резервов;

• соблюдение строжайшего режима экономии.

Финансовая группа[1] должна обеспечить:

• участие в составлении финансовых планов и контроль за их выполнением;

• наблюдение за состоянием остатков на расчетном и других счетах в банках;

• наблюдение за своевременным поступлением платежей от покупателей и дебиторов и погашением кредиторской задолженности;

• наблюдение за своевременными платежами в государственный бюджет;

• наблюдение за состоянием и сроками погашения ссуд банка;

• контроль за соблюдением лимита остатков в кассе и расходованием денежных средств по целевому назначению;

• оформление чеков, аккредитивов, заявлений, обязательств и других документов по банковским и расчетным операциям;

• получение от кассиров отчетов с документами, в банках – выписок из счетов предприятия;

• подбор к выпискам документов, проверка и передача их общей группе;

• анализ финансового положения предприятия.

Учетные функции общей группы:

1) прием, проверка и обработка документов по учету поступления готовой продукции на склады, а также запись этих документов в накопительные регистры;

2) прием и проверка счетов-фактур на отпуск и отгрузку продукции и материальных ценностей, запись в накопительные регистры и отметка об оплате покупателями счетов;

3) ведение учета операций, связанных с поступлением и расходованием специальных средств, образованием и расходованием специальных фондов;

4) ведение учета внутриведомственных и внутрихозяйственных расчетов и наблюдение за состоянием этих расчетов;

5) прием отчетов хозяйств, находящихся на самостоятельном балансе, проверка и анализ их и включение в сводный баланс предприятия;

6) ведение синтетического аналитического учета по всем счетам, закрепленным за группой;

7) составление балансов и отчетных таблиц по финансовым показателям.

Кроме того, эта группа должна обеспечить:

1) контроль за движением и сохранностью готовой продукции;

2) контроль за своевременной оплатой покупателями отпущенной и отгруженной продукции;

3) контроль за состоянием дебиторской и кредиторской задолженности;

4) своевременное представление месячных, квартальных и годовых отчетов;

5) анализ выполнения планов по реализации продукции и по накоплениям.

На некоторых предприятиях учет капитальных вложений осуществляется в балансах основной деятельности силами специальных работников главной бухгалтерии, которые должны обеспечить:

• учет финансирования капитальных вложений;

• учет операций по приходу и расходу материальных ценностей, а также контроль за их сохранностью и использованием;

• учет заработной платы, расчетов с рабочими и служащими и контроль за использованием фонда заработной платы;

• учет производственных затрат и калькулирование себестоимости законченных объектов строительства;

• ведение расчетов с банками, поставщиками, подрядчиками, дебиторами и кредиторами;

• составление отчетности по капитальным вложениям;

• анализ выполнения планов капитального строительства.

В этих условиях выбор лучшей формы организации учета, создание наиболее гибкого учетного аппарата без лишних звеньев и надстроек является одной из важнейших задач каждого руководителя учета.

Одним из основных вопросов организации учета является правильное распределение учетных функций между главной бухгалтерией предприятия и его цехами, увязка и согласованность работы между отдельными группами учетного аппарата и обеспечение соответствующего руководства всей учетной работой предприятия.

В зависимости от объема, характера и территориального размещения цехов и отделов предприятия, а также от места и способа обработки учетных данных бухгалтерский учет может быть организован по одному из двух принципов: централизации и децентрализации.

При централизации учета бухгалтерский учет всех хозяйственных операций предприятия и составление балансов сосредоточивается в главной бухгалтерии.

При децентрализации учета в цехах и отделах ведется законченный бухгалтерский учет с составлением балансов, объединяемых затем главной бухгалтерией в сводный баланс предприятия.

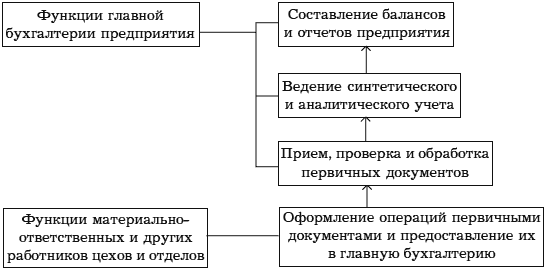

При централизации бухгалтерского учета все хозяйственные операции цехов и отделов оформляются материально-ответственным и другими работниками только первичными документами. Все документы направляются цехами и отделами в главную бухгалтерию.

В главной бухгалтерии производятся приемка, проверка и обработка первичных документов. Здесь же ведутся накопительные ведомости, аналитические и синтетические регистры и составляется баланс предприятия.

При централизации учета некоторые предприятия могут выделять в крупные цеха учетных работников. Этим работникам поручается прием и обработка первичных документов, ведение группировочных и накопительных ведомостей и составление отчетов по операциям цеха.

Таким образом, для централизации учета характерным является то, что обработка первичной документации и составление группировочных и накопительных регистров может производиться как в цехах и отделах (при наличии там учетных работников), так и в главной бухгалтерии (рис. 7). Окончательная же обработка учетных данных, полученных от учетных работников цехов и отделов, а также составление балансов и отчетов производятся в главной бухгалтерии предприятия.

Рис. 7. Схема выполнения учетных работ

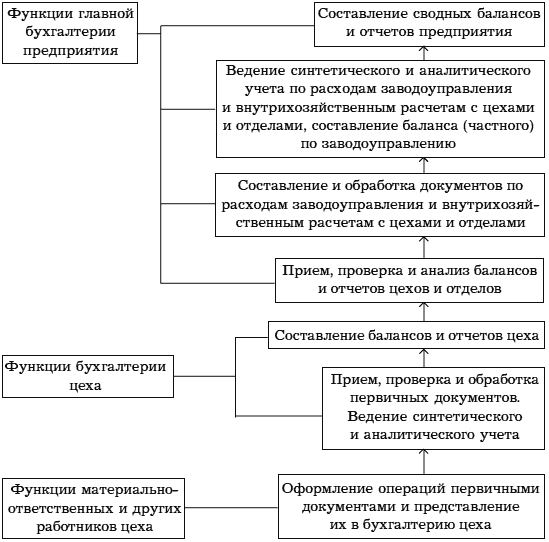

При децентрализации учета в цехах и отделах создаются цеховые или корпусные бухгалтерии, на которые возлагается ведение бухгалтерского учета и составление балансов и отчетов цеха или отдела. Эти балансы принято называть частными балансами. В отчетные периоды частные балансы поступают в главную бухгалтерию предприятия, где они подвергаются проверке и анализу, а затем их данные включаются в сводный баланс предприятия.

Таким образом, для децентрализованного учета характерным является то, что вся обработка учетных данных цехов и отделов производится на местах и там составляются частные балансы. В главной же бухгалтерии ведется учет расходов по заводоуправлению, операций по внутрихозяйственным расчетам с цехами и отделами и составляются балансы заводоуправления. Кроме того, на главную бухгалтерию возлагаются проверка и анализ балансов цехов и отделов и составление сводных балансов предприятия.

Последовательность выполнения учетных работ при децентрализации учета показана в следующей схеме (рис. 8).

Рис. 8. Последовательность выполнения учетных работ

Централизация учета имеет существенные преимущества перед децентрализацией. При централизованном учете возможно широкое разделение труда между работниками учетного аппарата, возможно эффективное использование компьютерных техник, применение которых при децентрализации учета во многих случаях нецелесообразно.

Децентрализация учета, как правило, приводит к увеличению расходов на содержание учетного аппарата и, самое главное, загромождает, усложняет учетную работу в главной бухгалтерии, снижая возможность использования учета для оперативного руководства предприятием.

Однако из этого не следует, что децентрализация учета вовсе не должна применяться. При наличии некоторых условий целесообразна децентрализация учета. Например, в крупных цехах или группах цехов (кустах) с большим объемом учетной работы и при трудности ее выполнения главной бухгалтерией, а также и в хозяйственно-обособленных звеньях предприятия организация учета по децентрализованному принципу оправдывается. Такая организация учета возможна в отделе капитального строительства, в транспортном, жилищно-коммунальном отделах. Но в этих случаях необходимо исходить из хозяйственной целесообразности. Имеется немало примеров, когда средние и крупные предприятия осуществляют учет основной деятельности, жилищно-коммунального хозяйства и транспорта централизованно. Практика показывает, что такой порядок не только не снижает качество учета и не затрудняет осуществление контроля и руководства всей деятельностью предприятия, а наоборот, дает возможность значительно упорядочить ее и сократить расходы на ведение учета.

Структура учетного аппарата определяется особенностями отдельных предприятий. К вопросам организации учетного аппарата нужно подходить обоснованно, изучая характер, содержание, объем и способы выполнения работы по учету и контролю хозяйственной деятельности предприятий. Учетный аппарат должен быть экономичным, минимальным по своей численности и одновременно способным успешно осуществлять стоящие перед ним задачи и выполнять свои функции.

Изучение вопросов, относящихся к объему, характеру и содержанию учетной работы, а также способов ее выполнения, создает возможность найти наиболее объективные и правильные показатели, необходимые для разработки типовых штатов и структур учетного аппарата. Вместе с этим это поможет установить штатные нормативы учетного аппарата для предприятий различных типов и отраслей промышленности.

Структура учетных аппаратов, как известно, определяется особенностями отраслей промышленности и отдельных предприятий. Однако, несмотря на многообразие существующих на практике структур учетного аппарата, их можно свести к пяти типам.

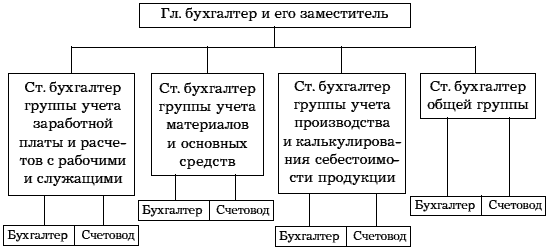

Учетный аппарат первого типа состоит из руководителей и непосредственно подчиненных им исполнителей. Промежуточных звеньев (групп, подотделов) эта структура не имеет (рис. 9).

Рис. 9. Примерная схема структуры учетного аппарата первого типа

Такая структура учетного аппарата характерна для предприятий с небольшим централизованным учетным аппаратом до 8–10 человек. Руководящий состав в этом аппарате занимает примерно 30 %.

Структура учетного аппарата этого типа является приемлемой и оправдывающей себя как в отношении руководства и управления аппаратом, так и в отношении эффективности использования рабочего времени учетных работников. На таких предприятиях на одного учетного работника приходится больше работающих, чем на других предприятиях; удельный вес заработной платы учетных работников этих предприятий в общем фонде зарплаты всех работающих занимает примерно один процент.

Структура учетного аппарата второго типа предусматривает, помимо руководителя учета – главного бухгалтера и его заместителя, руководителей групп – старших бухгалтеров и подчиненных им исполнителей.

Структура учетного аппарата второго типа может быть показана в следующей схеме (рис. 10).

Рис. 10. Схема структуры учетного аппарата второго типа

Эта структура характерна для предприятий различных отраслей промышленности примерно с тем же количеством учетных работников, что и при структуре первого типа. Несмотря на небольшой аппарат, последний состоит из групп. В таких учетных аппаратах руководящие работники занимают 40–60 % всего состава аппарата. В некоторых группах отсутствуют рядовые учетные работники, что является совершенно ненормальным. Существование групп с одним руководителем никоим образом не оправдывается. Кроме того, при этой структуре производительность труда учетных работников ниже и содержание их обходится дороже, чем в учетных аппаратах первого типа.

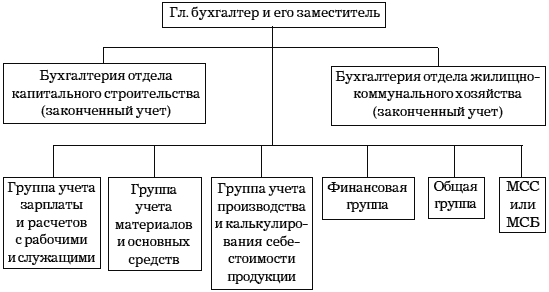

Структура учетного аппарата третьего типа предполагает полную централизацию учетного аппарата, за исключением отделов, резко отличающихся характером своей работы от основной деятельности предприятия (отделы жилищно-коммунального хозяйства, капитального строительства и др.).

Примерная схема структуры централизованного учетного аппарата третьего типа (рис. 11) такова.

Рис. 11. Схема структуры централизованного учетного аппарата третьего типа

Структура третьего типа целесообразна для предприятий с большим количеством учетных работников. При этой структуре необходимо учетный аппарат главной бухгалтерии расчленять на группы применительно к отдельным участкам хозяйственной деятельности предприятия. Группы должны иметь в своем составе не менее 3–4 человек.

Группы с меньшим количеством людей целесообразно объединять с другими.

Работа каждой группы должна быть законченной и четко отграниченной от работы других групп.

Структура учетного аппарата четвертого типа отличается от структуры третьего типа только децентрализацией учетного аппарата. При этой структуре учетные работники, выделенные в цеха и отделы, выполняют работы по оформлению расчетов по заработной плате, ведению учета материальных ценностей, производственных затрат. Данная структура учетного аппарата ничем не оправдывается. В таких аппаратах труд работников малоэффективен и содержание их обходится значительно дороже, чем при централизации учетного аппарата.

Изучение вопроса о построении учетного аппарата предприятий ряда отраслей промышленности дает основание рассмотренные выше пять типов структуры учетного аппарата на предприятиях свести к трем типам.

Структура учетного аппарата первого типа должна быть установлена для небольших предприятий с бесцеховой структурой управления, с централизацией учета и учетного аппарата. Как исключение, для некоторых из этих предприятий может быть допущена децентрализация учета и учетного аппарата для отделов капитального строительства, жилищно-коммунального хозяйства и др. Следовательно, структура второго типа будет иметь два подтипа: первый с централизованным учетом и учетным аппаратом, второй с небольшой децентрализацией учета и учетного аппарата.

Структура учетного аппарата третьего типа устанавливается для крупных предприятий с децентрализацией учета или учетного аппарата.

Систематическая работа по совершенствованию учетных аппаратов и их структуры, несомненно, поможет повысить производительность учетного труда, эффективно использовать учетных работников, сократить расходы на их содержание.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

48. Основные задачи биржевого аппарата

48. Основные задачи биржевого аппарата К структурным подразделениям биржевого аппарата относятся: центр экономического анализа; договорно-правовой отдел с арбитражем; транспортно-тарифный отдел; отдел совершенствования биржевой торговли; отдел совершенствования

8.2. Основы организации учетного труда

8.2. Основы организации учетного труда Главной силой в проведении мероприятий, направленных на превращение учета в действенное орудие контроля и управления и его совершенствования, являются кадры. Успехи, достигнутые в деле постановки учета и отчетности, в правильной

2.6. Покупка и регистрация кассового аппарата

2.6. Покупка и регистрация кассового аппарата Каждую операцию, при которой потратили или получили деньги, нужно оформить так, как требует законодательство, как для наличных, так и для безналичных расчетов.Если расчет идет безналичным способом, то за соблюдением правил

1. Коммерческая организация и некоммерческая организация

1. Коммерческая организация и некоммерческая организация В экономике страны разнообразие предприятий велико. Отличаются они друг от друга, во-первых, размерами. В качестве показателей размера предприятия обычно используются: количество работающих на нем людей,

Организация

Организация Емкость рынкаПо состоянию на 1 января 2007 г. на учете в ГИБДД РФ числилось 35 млн 885,3 тыс. автотранспортных средств (без учета прицепов и полуприцепов) [1] . На долю легковых автомобилей приходится примерно 75 % всего парка автомобилей, грузовые занимают около 14 %

Организация

Организация Два столбика, седьмой и восьмой, всегда существуют вместе, и никогда их нельзя реально взять самих по себе. Но в этом существующем вместе есть нечто принципиально разнородное, живущее по разным законам. Что именно? Организация все это собирает как одно и

Организация

Организация Организация является по сути дела конструктивной работой, материалом которой становятся люди. При этом слово «организация» употребляется в двух смыслах: организация как деятельность организовывания и организация как результат этой работы.При

ПЕРВОЕ СИСТЕМНОЕ ПРЕДСТАВЛЕНИЕ АППАРАТА РУКОВОДСТВА

ПЕРВОЕ СИСТЕМНОЕ ПРЕДСТАВЛЕНИЕ АППАРАТА РУКОВОДСТВА Итак, на должность начальника назначен некто Иванов. Мы рисуем, как мы это обычно делаем, табло его сознания, где фиксируются его представления о мире, где он все замыкает и стягивает, связывает одно с другим,

31. «Обучающаяся организация», «креативная организация» как новые типы трудовых организаций в условиях возрастания роли знаний

31. «Обучающаяся организация», «креативная организация» как новые типы трудовых организаций в условиях возрастания роли знаний Обучающаяся организация ? это организация, непрерывно совершенствующаяся путем обмена информацией, накопления и передачи знаний. Обучающейся

7.1. Если я хочу работать без кассового аппарата!

7.1. Если я хочу работать без кассового аппарата! Разобравшись с бухгалтерским учетом, нужно определить наше отношение к контрольно-кассовой технике (ККТ). Что значит «определить наше отношение»? «Любит – не любит»? «К сердцу прижмет, к черту пошлет»? На самом деле мы должны

Организация

Организация • Я призываю сотрудников принимать участие в тех общественных мероприятиях, которые спонсирует наша организация.• Я забочусь о том, чтобы моя команда знала, как наша организация влияет на жизнь общества за рамками нашей основной деятельности.• Я забочусь

ОРГАНИЗАЦИЯ

ОРГАНИЗАЦИЯ Следует решить, кто и когда должен посещать эти курсы. Принято объединять людей из различных отделов, но менее привычно обучать на курсах совместно людей, занимающих различные уровни. На практике с менеджерами и ведущими специалистами часто занимаются

Организация

Организация «Ни одна организация не сможет выжить, если для того, чтобы управлять ею, нужны гении или супермены. Она должна быть организована таким образом, чтобы спокойно работать под руководством обычных людей». Питер Друкер ЧТО НУЖНО ДЛЯ ТОГО, ЧТОБЫ РУКОВОДИТЬ