8.3. Планирование учетной работы

8.3. Планирование учетной работы

Задача правильной организации учетной и отчетной работы состоит в том, чтобы создать условия для своевременного учета, контроля и анализа хозяйственной деятельности предприятия, а также для дальнейшего совершенствования учета и сокращения расходов на содержание учетного аппарата.

Организация и планирование учета представляют собой важную часть работы каждого учетного аппарата и являются для него руководящим началом в деле правильной постановки учета.

Организация и планирование учетной работы требуют изучения плана предприятия, конкретных условий и характера работы его цехов и отделов, хозяйственных связей, материальной базы, особенностей технологии и организации производства. Изучаются номенклатура изделий, объем их производства, а также лимиты и нормативы по численности и фонду заработной платы работающих по категориям, сметы затрат на производство, общепроизводственных, общехозяйственных и других расходов и т. д. Без изучения плана предприятия и плановых заданий цехам и условий их выполнения невозможно правильно организовать оформление документов, их отражение в учете и контроль за выполнением плана, затратами на производство, соблюдением смет, лимитов и нормативов.

Изучение условий работы отделов управления предприятия позволит установить взаимоотношения этих отделов с учетным аппаратом, объем учетных и отчетных данных, необходимых для оперативного руководства работой предприятия, его цехов, правильно организовать документацию и документооборот и определить объем учетных и отчетных работ.

Наряду с этим совершенно необходимо изучить организацию снабжения и сбытовой деятельности, в частности работу складов и кладовых, связи с поставщиками и покупателями. Без этого нельзя организовать учет материалов, готовой продукции и контроль за их движением и сохранностью.

Предварительное изучение этих вопросов не только обеспечит правильную организацию учета и контроля хозяйственной деятельности предприятия и его звеньев, но и будет способствовать полной увязке бухгалтерского учета с оперативно-статистическим учетом и устранению дублирования и параллелизма в учетной и отчетной работе.

Номенклатура затрат на производство. Для правильной организации и планирования учетной работы большое значение имеет номенклатура выпускаемых изделий, а также технология и организация производства. С этими вопросами непосредственно связан выбор метода учета производства и калькуляции себестоимости продукции, а следовательно, и объем учетной работы.

Одним из условий, способствующих правильной организации учета производственных затрат и калькулирования себестоимости продукции, является пользование единой номенклатурой как для планирования, так и для учета и отчетности. С этой целью каждое предприятие должно иметь разработанную номенклатуру производственных затрат по месту их расходования, видам продукции, заказам и статьям.

В основу номенклатуры должны быть положены виды и услуги, выполняемые вспомогательными цехами, и действующая номенклатура статей расходов по обслуживанию и управлению производством (цеховые и общезаводские). Для ее составления и для обеспечения планирования, учета и контроля по месту расходования затрат разрабатывается перечень цехов, отделов и других хозяйственных звеньев предприятия.

Номенклатура производственных затрат значительно облегчает работу по планированию, учету и контролю. Для этой цели каждому виду изделий, заказу или статье расходов присваиваются условные числовые обозначения (шифры). Пользование шифрами вырабатываемой продукции, выполняемых заказов и статей позволяет намного сократить работу по указанию на документах, куда должен быть отнесен тот или иной расход материальных и денежных средств. Например, при журнально-ордерной форме учета такие указания приходится делать не только на документах, но и в некоторых журналах-ордерах и ведомостях, при этом компактная форма журналов и ведомостей (узкие графы) не позволяет иногда указывать название статей затрат. Поэтому при этой, а также и при других формах учета и компьютеризации учетных работ номенклатура статей производственных затрат и шифров для них является обязательной.

При компьютеризации учетных работ шифр в номенклатурах производственных затрат и других документах должен содержать минимальное количество знаков. Лишние знаки увеличивают трудоемкость работы на ЭВМ.

Указание направления затрат во многих случаях должно быть сделано в момент составления документа работниками, совершающими те или иные операции (выписка требований, рабочих нарядов, сменных рапортов, заказов на услуги и т. п.), а поэтому эти работники должны быть ознакомлены с номенклатурой статей производственных затрат и ее шифрами.

Работники, указывающие на документах шифры, на которые следует отнести расходы, должны быть предупреждены, что неправильное указание шифров вызовет неправильное отражение операций в учете и может исказить фактическую себестоимость продукции, работ или услуг.

Номенклатура-ценник на материалы. Организация и планирование учетной работы находятся в большой зависимости от снабженческой деятельности предприятия. Этот участок работы предприятия, его складов и цехов связан с большим количеством первичных документов и значительным объемом работы по их обработке и контролю за движением, сохранностью и использованием материальных ценностей.

Одной из предпосылок правильной организации учетной работы является номенклатура-ценник материалов – перечень материалов с указанием оптовых или плановых цен и их условного обозначения (номенклатурные номера).

Номенклатура-ценник является важнейшим организующим фактором в учете материального хозяйства предприятия и необходимым условием для правильного планирования потребления и использования материалов, а равно и для контроля операций с материалами. Правильно построенная номенклатура-ценник способствует упорядочению классификации материалов, дает им точные названия и обозначения и создает тем самым возможность устанавливать в каких случаях и для каких данный сорт маржу материалов. Кроме того, номенклатура-ценник служит для проверки правильности счетов поставщиков, расценки материалов и их учета.

Номенклатура-ценник облегчает и упрощает связи в планировании и учете материалов как на предприятии, так и в отдельных его звеньях, предупреждает возможность ошибки при использовании материалов.

В основу разработки номенклатуры-ценника кладется классификация материалов – деление их на группы, подгруппы и другие подразделения. При разработке или уточнении существующей на предприятии номенклатуры-ценника должны быть соблюдены следующие основные требования:

• полный охват всех потребляемых на предприятии материалов;

• правильное название включаемых в номенклатуру материалов, наличие краткой характеристики, по которой можно было бы судить о качестве материала и технических свойствах;

• построение номенклатуры с учетом удобного пользования ею в повседневной практической работе. В частности, все группы, подгруппы и классы материалов должны размещаться в таком порядке, при котором они могут быть найдены при минимальных затратах труда;

• оставление свободных строк после каждого подразделения материалов в номенклатуре для включения вновь появляющихся наименований материалов;

• условное обозначение шифрами всех названий материалов.

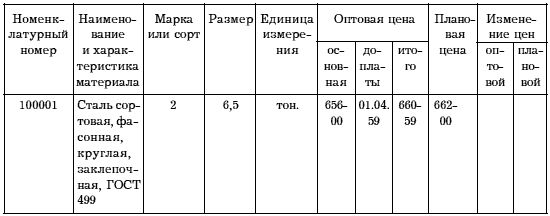

Номенклатуры-ценники материалов оформляются в виде книг-справочников, состоящих из номенклатурных таблиц по отдельным группам материалов (табл. 28).

Таблица 28. Примерная форма номенклатуры-ценника

План отчетности

Бухгалтерская отчетность должна быть подлинным инструментом руководства и контроля за хозяйственной деятельностью предприятия. Бухгалтерская отчетность может удовлетворять этим требованиям лишь в том случае, если она будет доброкачественно составляться в короткие сроки и своевременно доставляться по назначению.

Работа по составлению отчетности должна проводиться планомерно и последовательно в установленные планом сроки.

План отчетности представляет собой перечень форм государственной и внутриведомственной отчетности с указанием адресатов, периодичности, способов и сроков представления, а также работников, отвечающих за составление и представление тех или иных форм отчетности.

При составлении отчетности не следует забывать, что одно дело – окончание работы и другое – возможность использования отчетности руководящими организациями, анализирующими и составляющими сводные отчеты.

В план отчетности и графики работ исполнителей, отвечающих за своевременное представление отчетности, должен быть включен пункт, предусматривающий дату и способ отправки ее по назначению.

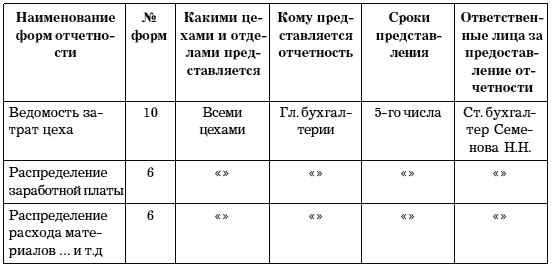

При разработке плана внутризаводской отчетности прежде всего устанавливается необходимость в тех или других отчетных сведениях, пересматривается их содержание, исключаются дублирующие и ненужные для оперативной работы показатели. Такие мероприятия позволят намного сократить работу цехов по составлению параллельной отчетности (табл. 29).

Таблица 29. Табель внутризаводской отчетности

Документация

Первичная документация служит основой для учета и контроля хозяйственной деятельности предприятий. Качество и своевременность текущего учета и отчетности предопределяются качеством и своевременным составлением документов. Небрежность в оформлении документов, неясности и другие дефекты в них, а также задержка в представлении документов отрицательно влияют на достоверность и оперативность учетных данных.

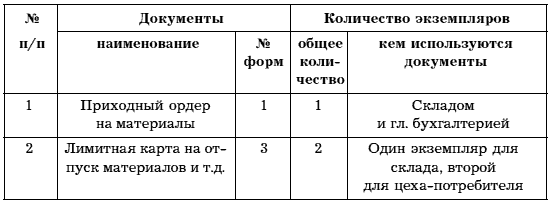

Документы, предполагаемые к использованию на предприятии, должны быть подобраны в папку или альбом, а затем записаны в перечень с указанием, в каком количестве экземпляров составляется тот или иной документ, для кого и для какой цели.

Перечень документов составляется по отдельным участкам работ (по учету материалов, по учету заработной платы и т. д.).

В этих перечнях не дается подробного описания документов, так как в сборниках (альбомах) форм унифицированной документации содержатся характеристика каждого документа и указания о порядке его применения на предприятии.

Перечень документов можно составить примерно по следующей форме (табл. 30).

Таблица 30. Перечень документов

Составленные перечни документов используются при определении объема работы, при распределении ее между группами и отдельными исполнителями учетного аппарата и для других целей.

Документооборот

На каждом предприятии из месяца в месяц выписываются и оформляются тысячи и десятки тысяч первичных документов. Все эти документы должны быстро поступать в бухгалтерию. Только в этом случае возможно осуществление действенного контроля за хозяйственной деятельностью предприятия и обеспечение своевременной и обоснованной сигнализации об отклонениях от плана и влияние на ход выполнения плановых заданий.

Оформление хозяйственных операций документами происходит на многих рабочих местах, различных участках и в звеньях предприятия. Большинство первичных документов составляется не учетными работниками, а лицами, непосредственно участвующими в совершении операций: мастерами, бригадирами, механиками, начальниками цехов, кладовщиками, агентами и другими работниками.

Организация и планирование учетного процесса предполагает полную увязку работы учетного аппарата со всеми оперативными работниками. Это является очень важным, поскольку работа учетного аппарата срывается иногда по вине работников, оформляющих первичную документацию и составляющих отчетные сведения.

Учетный аппарат в своей работе находится в большой зависимости от этой группы работников, от того, насколько правильно и своевременно они оформляют операции документами и насколько своевременно эти документы передаются в бухгалтерию.

Отсутствие четко установленной ответственности за оформление операций документами и сроки передачи их в учетный аппарат не только мешает своевременному осуществлению контроля, но и создает неравномерную загрузку учетного аппарата, оставляя основную массу работы на конец месяца и удлиняя сроки составления отчетности.

Поэтому в мероприятиях по организации и планированию учетной работы одним из важных вопросов является установление четких взаимоотношений учетных работников с материально-ответственными и другими работниками, связанными с первичной документацией, учетом и отчетностью. С этой целью необходимо четко определить, кто персонально, где и когда именно должен оформлять те или иные хозяйственные операции соответствующими документами, а также указать, когда и кому эти документы должны быть сданы и когда, кем эти документы затем группируются и записываются в учетные регистры.

Движение документов с момента их составления и поступления в бухгалтерию до передачи в архив после обработки и записи их в учетные регистры принято называть документооборотом. Документооборот оформляется схемами, в которых перечисляются все первичные, накопительные и группировочные документы, исполнители и работы, связанные с их оформлением и обработкой, а также устанавливаются сроки прохождения этих документов через каждый этап обработки, сроки передачи документов одними исполнителями другим.

Руководители учета некоторых предприятий не придают должного значения документообороту. Надо признать, что вопросы о документообороте в учетной литературе не получают достаточного освещения. Между тем многие недостатки, имеющие место в документировании хозяйственных операций и в сдаче документов по назначению и в их обработке, зависят от правильно организованного документооборота.

Схемы документооборота целесообразно разрабатывать по учету всех важнейших операций предприятия. Приведем примерную схему документооборота по учету заработной платы рабочих-сдельщиков.

Такие схемы являются достаточно наглядными и вполне доступными для понимания рабочими и служащими предприятий. Каждый из исполнителей легко находит в них свои функции и функции своих смежников, от которых зависит его нормальная и своевременная работа.

Схемы документооборота облегчают организацию контроля за ходом выполнения учетной работы. По ним можно установить, какая операция, когда, кем и каким документом оформляется и в какой срок выполняется та или другая работа, и вовремя принимать меры к устранению причин этих отклонений. Кроме того, разработка таких схем дает возможность обнаружить недостатки в организации документооборота и устранить их.

Правильно организованный документооборот уменьшает число операций и звеньев, через которые проходит документ, позволяет избежать возвратных движений, ускоряет тем самым движение документа.

Разработка схемы документооборота по важнейшим, постоянно повторяющимся операциям предприятия является делом несложным, но тщательно продуманная организация документооборота оказывает значительное влияние на сроки выполнения учетных работ и составления отчетности. Схемами устанавливаются четкие взаимоотношения учетного аппарата с материально-ответственными и другими работниками. Они служат дисциплинирующим и мобилизующим средством в осуществлении плана организации учетной работы предприятия.

Полезность и необходимость составления схем документооборота еще и в том, что по ним осуществляется взаимный контроль за своевременным оформлением и сдачей документов и по ним можно обнаружить наличие встречных и возвратных движений документов, излишних операций, устранение которых сокращает путь движения документа и освобождает исполнителей от излишней и ненужной учетной работы.

Пересмотр и перестройка существующей организации документооборота поможет многим руководителям учета более целесообразно построить документооборот, улучшить организацию учетного процесса и усилить контроль за хозяйственной деятельностью предприятия.

Правильно организованный документооборот гарантирует своевременное получение учетным аппаратом первичных документов и быстрое отражение хозяйственных операций в учетных регистрах, что усилит контроль за хозяйственной деятельностью предприятия и будет способствовать использованию учетных данных в целях руководства и управления хозяйством.

После обработки все документы, учетные регистры и отчеты сдаются для хранения в архив. Архив учетных документов принято делить на текущий и постоянный. В текущем архиве хранятся отработанные документы текущего отчетного периода. К ним относятся кассовые отчеты и выписки из счетов банков с документами, сменные рапорты, рабочие наряды, требования, приходные ордера, а также журналы-ордера, ведомости к ним, карточки, книги.

Постоянный архив составляет неотъемлемую часть общего архива предприятия, в котором документы, учетные регистры и отчеты прошлых лет хранятся в течение сроков, предусмотренных указаниями архивных органов.

Организация синтетического и аналитического учета осуществляется на основе единого плана счетов бухгалтерского учета, положений и инструкций по учету важнейших хозяйственных операций.

Единый план счетов создает условия для осуществления единства методологии бухгалтерского учета однородных хозяйственных средств, их источников и хозяйственных операций, а также обеспечит применение единой экономической характеристики однородных групп счетов вне зависимости от вида деятельности. Кроме того, единый план счетов облегчит работу по подготовке учетных кадров, по руководству и организации бухгалтерского учета на предприятиях.

Организация аналитического учета зависит от особенностей и конкретных условий работы того или другого предприятия.

В нашей практике построение аналитических регистров, взаимосвязь их с регистрами синтетического учета, а также способы отражения в них записей строго не регламентируются. Это создает широкие возможности для приспособления аналитического учета к условиям работы предприятия и использования новейших и более рациональных приемов техники бухгалтерского учета.

При компьютеризации учета в первую очередь должны быть разработаны программы для наиболее трудоемких бухгалтерских работ.

По учету заработной платы:

• начисление заработка по первичным документам и составление накопительных карт;

• составление платежных и расчетно-платежных ведомостей и расчетных листов;

• составление и подсчет ведомостей – сводные данные по расчетам с рабочими и служащими и заработной плате по ее составу и категориям работающих.

По учету товарно-материальных ценностей:

• таксировка приходных и расходных документов;

• группировка прихода и расхода материалов, предметов в разрезе складов, синтетических счетов, учетных групп, составления ведомостей по их движению и подсчет итогов по этим регистрам;

• составление ведомостей на поступившие материалы со стороны и расчеты с поставщиками;

• составление ведомости распределения расхода материалов;

• таксировка и подсчет остатков материалов по книгам остатков или составление оборотных ведомостей по складам и сводной по предприятию;

• составление ведомости на удержания за инструмент с конкретных виновников его порчи;

• учет движения готовых изделий на складах и составление оборотных ведомостей или таксировка и подсчет остатков готовых изделий по книге остатков;

• выписка счетов-фактур покупателям;

• составление ведомостей на отпуск, отгрузку и реализацию продукции и расчетов с покупателями;

• подсчет ведомостей и журнала-ордера на отпуск, отгрузку и реализацию материальных ценностей и услуг;

• составление сличительных инвентаризационных ведомостей.

По учету производства и калькулированию продукции основного и вспомогательного производства:

• распределение заработной платы и материалов по направлениям;

• группировка общепроизводственных и общехозяйственных расходов и их распределение;

• оценка остатков незавершенного производства;

• товарный выпуск с оценкой его по себестоимости прошлого года, по плановой и фактической себестоимости отчетного года;

• учет брака в производстве для бухгалтерских и оперативных целей;

• учет движения деталей производства;

• составление нормативных калькуляций себестоимости продукции;

• составление сводных документов по учету затрат на производство.

По учету финансовых операций:

• группировка кассовых и банковских операций, а также и подсчет их;

• подготовка банковских документов (выписка платежных поручений, платежных требований и т. д.).

При планировании учетного процесса важным вопросом является определение содержания и объема учетной работы, а также выявление существующих сроков и приемов выполнения этой работы каждым исполнителем.

Для этого необходимо на предприятиях предварительно установить круг работников, связанных с документацией, учетом и отчетностью. С этой целью по каждой группе бухгалтерии, цеху и другим звеньям предприятия составляется перечень должностей и фамилий всех вышеназванных работников.

После составления такого перечня инвентаризуется вся учетная и отчетная работа по каждому отдельному исполнителю: выясняются и описываются все учетные работы, начиная с учетных функций материально-ответственных лиц (мастеров, кладовщиков, заведующих складами, экспедиторов и т. п.), учетных и других работников и кончая процессом составления отчета, анализа хозяйственной деятельности, техникой вручения или отправкой отчета по назначению.

Первоначальная инвентаризация учетной и отчетной работы производится самими исполнителями. Каждому исполнителю, включенному в перечень, поручается описать в специальном бланке исполняемую учетно-отчетную работу с указанием ее содержания, примерного объема, сроков и способов выполнения. Для инвентаризации учетной и отчетной работы можно использовать опись следующей формы.

ОПИСЬ

выполняемой учетной и отчетной работы Ст. бухгалтер группы учета материалов

__________

должность

___________________________

фамилия, имя, отчество

Предварительно материалы о содержании и объеме учетной работы, о сроках и приемах ее выполнения тщательно изучаются, уточняются, дополняются и согласовываются с объемом текущих учетных сведений, необходимых для руководства работой предприятия, контроля и анализа его деятельности.

Учетный процесс является трудоемким и сложным. Он имеет отдельные звенья, каждое из которых состоит из различных видов работ и операций.

Каждая работа или операция выполняется различными способами и приемами в определенной последовательности. Для лучшего использования рабочего времени учетных работников далеко не безразлично, последовательно ли выполняются отдельные операции работы или непоследовательно, удалены ли из рабочего процесса все лишние этапы работы, отдельные операции и ненужные приемы выполнения работы, целесообразно ли совершаются отдельные приемы каждой операции (работы).

Для устранения излишней работы и нерациональных приемов ее выполнения, а следовательно, и устранения непроизводительной затраты времени на подобную работу необходимо подвергнуть анализу каждый участок учетной работы, содержащейся в описи того или другого исполнителя как со стороны содержания, так и со стороны способов ее выполнения.

Анализ каждой работы или операции имеет своей целью выявить содержание работы, ее объем, каким документом и кем она оформляется. Если эта работа необходима, нельзя ли упростить путь и приемы ее выполнения. Вместе с тем следует установить, не выполняется ли эта работа параллельно другим путем, в другом месте, т. е. не составляется ли этот документ, не выполняется ли эта работа другими учетными работниками или работниками оперативных отделов.

В каждом случае надо определить, каким способом целесообразнее выполнять ту или иную учетную работу, т. е. ручным ли способом или на ПК.

При анализе может встретиться ряд работ и операций, нуждающихся в объединении с какой-либо другой работой (операцией) или, наоборот, в расчленении ее на части, а также работы, нуждающиеся в перестановке последовательности их выполнения.

При таком анализе более ясной становится необходимость в проведении ряда мероприятий, направленных на устранение недостатков в учетном процессе, на улучшение способов и приемов и уточнение сроков выполнения учетных работ.

При изучении объема работы и способов ее выполнения особое внимание уделяется увязке бухгалтерского учета с оперативным или статистическим учетом, осуществляемым финансово-сбытовым, планово-производственным и другими отделами с целью устранения излишеств и дублирования в учетной работе. Работники этих отделов не всегда считают для себя обязательным пользоваться данными бухгалтерского учета, а иногда организуют параллельный учет, порождая тем самым дублирование. Необходимо создать такие условия, при которых была бы полная увязка работы учетного аппарата со всеми отделами, с которыми он сталкивается.

Изучение объема и содержания учетной и отчетной работы существующей организации учетного процесса значительно облегчается при наличии предварительных схем документооборота по каждому участку учетной работы или отдельным видам операций.

Названные схемы служат контрольным документом при размещении и распределении учетной работы и используются для разработки документооборота. Схемы облегчают выявление и устранение ненужной работы, а также обеспечивают возможность исключить возвратные и лишние движения документов, проверить целесообразность течения учетного процесса и разумно использовать технику учета и труд учетных и других работников, принимающих участие в учетном процессе.

Изучение учетного процесса и объема работы по этим схемам, а в отдельных случаях и ознакомление с работой исполнителей на месте позволяет более правильно установить и оценить содержание и объем работы каждого учетного работника, его загрузку, условия и сроки выполнения работы. Кроме того, по этим материалам изучается равномерность распределения работы во времени, зависимость одних исполнителей от других и применяемые ими приемы выполнения работы.

На основании данных такого изучения разрабатываются мероприятия по устранению обнаруженных недостатков в организации труда учетных работников и намечаются более целесообразные способы организации и планирования учетной работы.

Все замечания, соображения и предложения должны получать отражение на полях описей, схем документооборота или в отдельных записках. Эти материалы затем используются при разработке графиков работ.

Важнейшим вопросом при планировании учетной работы является правильное и равномерное распределение ее по срокам выполнения. Нецелесообразное и неравномерное распределение работы во времени относится к числу основных причин неритмичности в учетной работе, отсталости в учете и запоздалой отчетности.

Учетный процесс складывается из работ по учету и контролю хозяйственных операций в текущем порядке (текущий учет) и работ, выполняемых по окончании месяца, квартала и года.

В текущем порядке исполняются в течение месяца работы по приему, контролю и обработке поступающих от материально-ответственных и других работников первичных документов и отчетов, а также по записи из них данных в журналы-ордера, группировочные, накопительные и другие регистры. В том же порядке выполняются работы по производству расчетов с покупателями, поставщиками и прочими предприятиями, организациями, учреждениями, рабочими и служащими и составлению документов, связанных с этими расчетами.

По окончании месяца заканчиваются журналы-ордера и другие группировочные и накопительные ведомости; производится начисление амортизации основных средств, подготавливаются данные о выпуске продукции, об оказанных услугах и выявляется экономия или перерасход, полученные по производству; определяется результат от реализации продукции и материальных ценностей и выполняются другие работы, связанные с окончанием месячного цикла учета. Кроме того, производятся записи данных из журналов-ордеров в главную книгу, в аналитические счета и выполняются работы по составлению баланса и отчетных таблиц.

Завершение квартального цикла учета отличается от месячного не только своим объемом, но и рядом дополнительных работ, обусловливаемых обязательным уточнением расчетов, выявлением финансовых результатов, составлением отчетности и выполнением других работ, а также заключением (закрытием) учетных регистров за истекший год и подготовкой (открытием) регистров на новый операционный год.

Выполнение учетных работ в течение месяца предполагает определенную цикличность. Цикличность состоит из двух периодов, один из которых представляет учетный, второй – отчетный период. Учетный период включает в себя те дни календарного месяца, в течение которых протекает текущий учет и контроль хозяйственных операций. Отчетный период представляет собой те дни, в которые выполняются работы, связанные с окончанием месяца и учетом и контролем текущих операций за эти дни.

Устранение неравномерности в распределении учетной и отчетной работы во времени возможно лишь при правильном планировании учетного процесса, при строго и хорошо продуманном размещении его как в учетном и отчетном периодах, так и внутри рабочего дня.

При планировании учетной и отчетной работы во времени необходимо предусматривать время для учетного периода в пределах 20–25 дней, а на отчетный период – 10–15 дней с расчетом выполнения в этот же период работы по учету и контролю операций текущего месяца.

При планировании в распределении учетной и отчетной работы во времени важным является также равномерное распределение ее внутри рабочего дня. При распределении работы внутри рабочего дня необходимо исходить из его полного и эффективного использования. Совершенно недопустимо, когда на протяжении учетного периода у многих работников рабочий день не уплотнен, а в отчетном периоде эти работники вынуждены работать с большой перегрузкой.

В целях наиболее правильного распределения работы в течение месяца каждая выполненная хозяйственная операция должна находить отражение в текущем порядке в короткие сроки. Такие операции, как приход материальных ценностей, отгрузка и отпуск продукции, кассовые, банковские, расчетные и другие операции, должны находить отражение в учетных регистрах в тот же день.

В целом ряде предприятий производится предварительная группировка записей. В зависимости от характера операций и установленных требований оперативного руководства записи в накопительные журналы могут производиться частными суммами ежедневно и пятидневками, декадными и месячными итогами. Степень группировки здесь будет зависеть от того, как и для чего в дальнейшем учетный материал будет использован. Например, для контроля за движением материалов по складам при журнально-ордерной форме учета группировка материалов производится: по приходу за один-два дня, по расходу за декаду.

Периодическая группировка данных особенно полезна при разработке вручную документов по приходу и расходу материалов, начислению и распределению заработной платы, реализации продукции. Однако при небольшом количестве материальных требований или сдельных нарядов, сменных рапортов и других документов группировка данных и записи их в учетные регистры делаются непосредственно по этим документам, без составления предварительных ведомостей.

Наоборот, при наличии большого количества документов, в частности, по начислению заработной платы рабочим-сдельщикам гораздо лучше группировать и накапливать суммы в специальной карте рабочего, периодически их подсчитывая. В этих случаях подсчеты рекомендуется производить по пятидневкам, декадам или полумесяцам с расчетом, чтобы их было меньше в отчетном периоде. Здесь вопрос решается не количеством операций или записей на протяжении месяца, а количеством часов, которые не будут затрачены на эти работы в период составления отчета. В этом особенность условия работы учетного аппарата, для которого правило «все, что можно сделать сегодня, не откладывая на завтра» является решающей гарантией успеха. Если учесть, что накопительные регистры при журнально-ордерной форме учета охватывают почти 100 %, а при других формах на многих предприятиях – до 80–90 % всех операций, то нетрудно оценить значение ежедневной записи в накопительные ведомости и журналы-ордера и их предварительный подсчет.

Все работы подготовительного порядка к составлению отчетности – изготовление бланков, предварительные подсчеты и другие подобные работы – планируются только на учетный период. На отчетный период относятся операции, совершающиеся за последние один-два дня месяца, и работа, связанная непосредственно с составлением отчетности.

К таким работам относится окончание оформления расчетных ведомостей и свода заработной платы, составление отчета по производству, составление заключительных статей и их запись в счета (за последние дни), окончательный подсчет учетных регистров, составление баланса и приложений к нему. Таким образом, вся учетная работа строится с расчетом, чтобы все хозяйственные операции отражались в учетном периоде, а в отчетный период выполнялись работы по окончательному оформлению учетных регистров и составлению отчетных таблиц, чтобы отчетные данные для них механически вытекали из аналитического и синтетического учета без какой-либо дополнительной обработки. Такая организация текущего учета не только разгружает отчетный период, не только позволяет своевременно отражать операции в учетных регистрах, но она значительно повышает оперативное значение учетных показателей и их использование для повышения уровня хозяйственного руководства.

Учетная работа на каждом предприятии не может протекать произвольно, самотеком. Следует планировать, каким работником, в какие сроки и каким способом должна выполняться та или иная учетная работа; кто и от каких работников, в какие сроки и для чего принимает документы и отчеты; каким работником и кому, в какие сроки передается выполненная работа и т. д. Таким образом, планирование учетной работы должно обеспечить правильное разграничение функций внутри учетного аппарата предприятия, ясное и четкое определение ответственности и обязанностей каждого учетного работника.

В основе планирования учетного процесса должен лежать объем учетной и отчетной работы.

Всю учетную и отчетную работу каждый руководитель учета обязан распределить между группами аппарата, а внутри каждой группы – между отдельными исполнителями и установить для них конкретные задания.

Многие предприятия объем работы, служебные обязанности и функции учетных работников представляют в должностных картах, инструкциях.

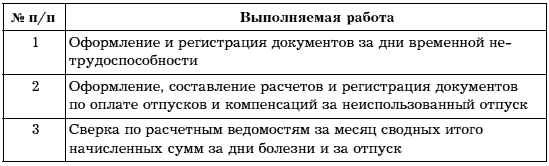

Должностные карты по своему содержанию можно подразделить на два вида. Карты первого вида содержат только перечень обязанностей без указания объема работы и сроков исполнения ее. Приведем выполняемую бухгалтером работу по учету заработной платы, оформленную должностной картой первого вида (табл. 31).

Таблица 31. Образец должностной карты первого вида бухгалтера по учету заработной платы

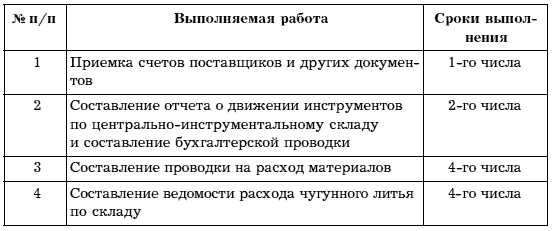

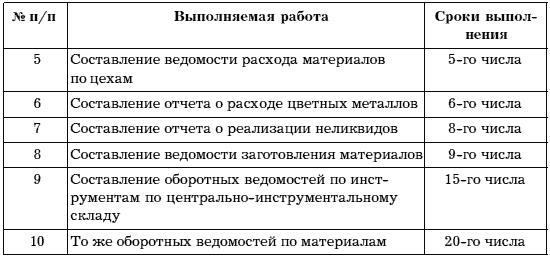

В должностной карте второго вида работа, выполняемая бухгалтером подотдела учета материалов, представлена в следующей форме (табл. 32).

Таблица 32. Образец должностной карты второго вида бухгалтера по учету материалов

Такое планирование (распределение) работы нельзя признать удовлетворительным. Оно не позволяет установить всей выполняемой каждый исполнителем работы и равномерность его загрузки в течение месяца.

Распределение работы между исполнителями по картам первого вида предусматривает лишь перечень выполняемой работы без указания, когда и какая работа исполняется. Эти карты не показывают всю работу исполнителя как в ее объеме, так и во времени, а также лишают возможности осуществлять контроль за исполнением.

Распределение работы по документам второго вида предусматривает лишь конечные сроки исполнения работы. В должностных картах второго вида работа планируется в отчетном периоде, а работа, выполняемая в учетном периоде, не предусматривается. Такое планирование работы не ориентирует учетных работников на ритмичную работу. В результате на протяжении учетного периода у многих работников рабочий день может оказаться незагруженным, а в отчетном периоде эти работники вынуждены прибегать к «штурмовщине» – этому наиболее нерациональному и порочному методу организации учетного труда.

На некоторых предприятиях план работы исполнителя подменяется многословной инструкцией, полезной лишь как руководящее пособие. Практически же план работы должен ориентировать работника на выполнение своих функций ежедневно, ежечасно. Отсутствие индивидуальных планов работ для каждого исполнителя и наличие не на все работы может привести к несоблюдению сроков выполнения учетных и отчетных работ, к обезличке, безответственности и бесконтрольности.

Наиболее эффективным и правильным способом распределения работы между учетными работниками является детальная разработка индивидуальных заданий, предусматривающих, в какие сроки (дни, часы) должны быть выполнены те или иные работы, какая из них в первую очередь, во вторую и т. п. Удачной формой такого задания в учетной работе является график.

Применяемые в учетной работе графики по своему содержанию, объему и назначению бывают индивидуальные, структурные и сводные.

Индивидуальные графики содержат перечень учетных и отчетных работ и функций каждого исполнителя с указанием порядка и сроков их выполнения. Индивидуальные графики являются планом учетной и отчетной работы каждого исполнителя, связанного с оформлением первичными документами хозяйственных операций, учетом и отчетностью.

Структурные графики, в отличие от индивидуальных, отражают в себе учетные и отчетные работы, осуществляемые всеми исполнителями цеха, отдела и другого звена предприятия. Например, график учетных работ цеха, график работ какой-либо группы, главной бухгалтерии и т. д.

Сводный график охватывает основные учетные и отчетные работы в целом по предприятию с указанием цехов, отделов и отдельных исполнителей и сроков окончания работ.

По структурным и сводным графикам руководители наблюдают ход работы и несут ответственность за осуществление в установленный срок работ каждым исполнителем подразделения и предприятия. Таким образом, индивидуальные, структурные и сводные графики представляют собой детально обоснованное планирование всего учетного процесса от составления первичных документов и до представления отчетности. Графиками охватывается работа не только учетных, но и всех других работников, связанных с документацией, учетом и отчетностью.

Графиками строго регламентируется движение отдельных документов по исполнителям, оформляющим их, и по этапам обработки, ими также определяются сроки выполнения работ и передачи от одного исполнителя к другому. Этим самым устанавливается ответственность каждого исполнителя за работу и обеспечивается ответственность каждого исполнителя за работу, повседневный автоматический контроль за соблюдением сроков, предупреждающий образование «прорывов» на отдельных участках и нарушение ритма учетной работы.

Графики помогают проводить нормирование труда с целью установления действительного объема всей учетной и отчетной работы предприятия и более рационально распределить эту работу как во времени, так и между исполнителями.

Наряду с этим они наталкивают на изыскание новых путей и средств, повышающих производительность труда и улучшающих организацию его. Графики мобилизуют резервы учетного труда и тем самым создают условия для сокращения штатов учетных работников и расходов на их содержание.

Графики в планировании учетной работы позволяют определить объем работы каждого исполнителя, целесообразнее ее распределить в течение месяца и более правильно загрузить каждого работника, вносить в работу каждого исполнителя четкость и ритмичность вместо бессистемности, рывков и «штурмовщины». Они обеспечивают планомерное и экономное использование рабочего времени и уплотняют его, за счет этого достигается значительное сокращение сроков обработки документации и составления отчетности.

Эффективность графиков в учетной работе как одного из способов устранения ряда недостатков в организации учета и совершенствования и приспособления его к требованиям оперативного руководства была доказана практикой тысяч предприятий различных отраслей промышленности. Эта эффективность выражалась в значительном сокращении сроков представления бухгалтерской отчетности, в улучшении качества учета и отчетности и сокращении штатов учетных аппаратов, а следовательно, уменьшении расходов на их содержание.

При разработке индивидуальных графиков должны быть подготовлены и изучены следующие материалы:

• инструкции и положения по учету и отчетности;

• план документации и документооборота;

• план отчетности;

• описи выполняемой или предполагаемой к выполнению работы каждого исполнителя и схемы документооборота со всеми замечаниями, соображениями и предложениями;

• нормативы времени, потребного на выполнение учетных работ или операций, а также результаты хронометражных наблюдений, фотографий и самофотографий рабочего дня.

Кроме того, при планировании учетного процесса, в частности при разработке графиков, необходимо установить, какие участки работы будут обслуживаться компьютером.

Технически индивидуальные графики составляются следующим порядком:

• в график записываются все виды учетных и отчетных работ, подлежащих выполнению;

• по каждому виду работ планируются наикратчайшие сроки – даты и часы завершения;

• устанавливаются целесообразность работ, способы их выполнения и связи (с кем выполняется работа и кому она передается).

Содержание видов учетных и отчетных работ в графиках сопровождается кратким текстом. Краткость текста не должна быть в ущерб полноте и обстоятельности содержания. Содержание работы не должно включать в себя инструктивных моментов. Такой текст делает неясным содержание работы, а график – громоздким и необозримым по своему объему.

При установлении даты и часов исполнения или завершения той или иной работы необходимо исходить из того, что произведенная сегодня операция сегодня же находит отражение в первичных и сводных документах и не позднее следующего дня – в синтетических и аналитических регистрах.

Кроме того, необходимо предварительно выяснить и устранить причины, мешающие достижению запланированных сроков, а также учесть поточность работы у всех исполнителей и способы доставки и обработки документов. Каждому исполнителю должны быть указаны наиболее рациональные пути и способы выполнения работ. Как правило, учетные и отчетные документы не могут задерживаться ни в одном звене учетного процесса. Они на своем пути прохождения должны непрерывно двигаться до окончательной обработки и использования.

При выборе способа выполнения той или иной учетной работы следует пользоваться приемами, полученными в результате самофотографии и других способов, а также использовать и рационализаторские предложения.

При установлении соисполнителей, с которыми та или иная работа будет выполняться или которым она будет передаваться, следует исходить из необходимости исключения на пути реализации учетной работы и прохождения документов излишних и промежуточных инстанций. Эта связь должна быть определена по тщательно изученной схеме документооборота. По ней же определяется рациональный учетный процесс по видам работ и исполнителям.

При разработке индивидуальных графиков задания должны составляться с учетом подготовленности работника, которому поручается выполнение учетных и отчетных функций, технических средств учета и полного использования рабочего времени.

В графике вначале заполняется первый раздел «Основная работа», а затем второй раздел «Работа по совместительству».

В обоих разделах графика показываются в первую очередь работы, выполняемые в учетном периоде: ежедневные, пятидневные, десятидневные и т. д., а дальше – в отчетном периоде – по датам осуществления отчетных обязанностей.

В процессе разработки графиков приходится сталкиваться с отдельными моментами, тормозящими нормальный ход учетного процесса или лимитирующими сроки составления и представления отчетности. Например, к этому можно отнести несвоевременное отражение некоторых хозяйственных операций в соответствующих учетных регистрах. Многие хозяйственные операции могут быть пропущены и оказаться не записанными в журналы-ордера и другие регистры (это относится к регистрам не из первичных документов, а из ведомостей и журналов-ордеров).

Чаще всего пропускаются и несвоевременно отражаются в учете следующие операции:

• дебетовые обороты, учтенные в ведомостях по дебету счетов кассы и расчетного счета;

• полученные и начисленные суммы в уменьшение общепроизводственных общехозяйственных расходов;

• материалы, полученные в результате имевшего места брака деталей и изделий;

• расходы будущих периодов, подлежащие ежемесячному списанию на затраты, и т. д.

Подобного рода пропуски и несвоевременное отражение хозяйственных операций в учетных регистрах обнаруживаются только лишь по истечении отчетного месяца, когда уже закончены и подсчитаны все ведомости или журналы-ордера и даже произведены записи в главную книгу. На выявление и исправление ошибок требуется значительное время в период составления отчета, что заметно отодвигает и сроки представления отчетности. Этот недостаток в учетной работе может быть устранен путем включения в графики учетных работников всех возлагаемых на них обязанностей с подробным указанием, в какие сроки и в какие учетные регистры и по каким документам записываются те или другие хозяйственные операции.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

119. Изменение учетной политики

119. Изменение учетной политики Изменение учетной политики может производиться в случаях:• изменения законодательства Российской Федерации или нормативных актов по бухгалтерскому учету;• разработки организацией новых способов ведения бухгалтерского учета.

2.1. Экспертиза учетной политики

2.1. Экспертиза учетной политики Главная функция учетной политики – закрепление выбранных способов учета и внутреннего контроля из ряда методов и способов, разрешенных нормативно-законодательными актами. В связи с этим организации могут применять разные методы учета

18. Раскрытие учетной политики

18. Раскрытие учетной политики Раскрытие учетной политики , согласно ПБУ, – это придание ее гласности. Т. е. организация должна раскрывать принятые при формировании учетной политики способы бухгалтерского учета, существенно влияющие на оценку и принятие решений

19. Изменение учетной политики

19. Изменение учетной политики Изменение учетной политики может производиться в следующих случаях: –?при изменении законодательства Российской Федерации или нормативных актов по бухгалтерскому учету;–?при разработке организацией новых способов ведения

5.4. Смета на выполнение работы (услуги). Порядок оплаты выполненной работы (услуги)

5.4. Смета на выполнение работы (услуги). Порядок оплаты выполненной работы (услуги) Потребитель обязан оплатить оказанную исполнителем услугу в сроки и в порядке, которые указаны в договоре. Согласно гл. III Правил бытового обслуживания населения в РФ потребитель обязан

Планирование жизни vs. финансовое планирование

Планирование жизни vs. финансовое планирование Последние несколько лет в наши разговоры о политике – как в средствах массовой информации, так и за столиками кафе – стали вклиниваться рассуждения о деньгах, что ведет к необходимости затрагивать все более сложные вопросы.

ЕСТЬ ПЛАНИРОВАНИЕ И ПЛАНИРОВАНИЕ

ЕСТЬ ПЛАНИРОВАНИЕ И ПЛАНИРОВАНИЕ То, что коммунизм исчез, с практической точки зрения не означает, что прекратило свое существование и планирование. Правительства капиталистических стран тоже занимаются планированием, хотя и не таким всеобъемлющим, как

1.2. Планирование и организация работы по обеспечению кадрами

1.2. Планирование и организация работы по обеспечению кадрами Любое предприятие, имеющее планы своего развития на длительную перспективу, неизбежно сталкивается с необходимостью рационального использования своих человеческих ресурсов, их развития и пополнения.

ИЗМЕНЕНИЕ УЧЕТНОЙ ПОЛИТИКИ

ИЗМЕНЕНИЕ УЧЕТНОЙ ПОЛИТИКИ Согласно МСФО № 8 организация в определенных случаях может менять свою учетную политику:1) если это обусловлено изменениями в нормативных и законодательных актах;2) если изменения позволят получать более надежную и полную информацию о

Глава 8 Новый способ работы Новое мышление для новой работы

Глава 8 Новый способ работы Новое мышление для новой работы В апреле 2010 года пассажиры копенгагенского метро толпились на платформах в ожидании поезда, который должен был отвезти их на работу. Многие уткнулись носом в книгу или вставили в уши наушники, чтобы отвлечься от

ОТНОШЕНИЯ МЕЖДУ МОТИВАЦИЕЙ, УДОВЛЕТВОРЕНИЕМ ОТ РАБОТЫ И ПОКАЗАТЕЛЯМИ РАБОТЫ

ОТНОШЕНИЯ МЕЖДУ МОТИВАЦИЕЙ, УДОВЛЕТВОРЕНИЕМ ОТ РАБОТЫ И ПОКАЗАТЕЛЯМИ РАБОТЫ Основные требования для получения удовлетворения от работы – это сравнительно высокая оплата, справедливая система оплаты, реальные возможности карьерного роста, тактичное и коллегиальное

ПЛАНИРОВАНИЕ ЧЕЛОВЕЧЕСКИХ РЕСУРСОВ И ПЛАНИРОВАНИЕ БИЗНЕСА

ПЛАНИРОВАНИЕ ЧЕЛОВЕЧЕСКИХ РЕСУРСОВ И ПЛАНИРОВАНИЕ БИЗНЕСА Планирование человеческих ресурсов должно составлять неотъемлемую часть планирования бизнеса. Стратегическое планирование необходимо для определения того, какие изменения будут произведены в объемах и видах

Глава 2 Планирование работы

Глава 2 Планирование работы 29 октября 1999 года Питер Москос сидел в офисе действующего комиссара полицейского управления Балтимора, размышляя над важнейшим выбором в своей жизни: записаться новобранцем на обучение в классе 99–5 полиции Балтимора или ни с чем вернуться на

Планирование работы

Планирование работы Немного смешно думать о том, как разработать способы поощрения за точное выполнение работы, прежде чем эта работа спланирована. Количество способов, с помощью которых комиссар полиции может организовать полицейское патрулирование, почти бесконечно

6 Планирование и организация процесса работы кофейни

6 Планирование и организация процесса работы кофейни Планирование работы – очень важная составляющая успешности любого бизнеса, и этому необходимо уделять пристальное внимание. Все реже встречается отношение владельца к своей кофейне как к игрушке, все чаще – как к