2.1. Экспертиза учетной политики

2.1. Экспертиза учетной политики

Главная функция учетной политики – закрепление выбранных способов учета и внутреннего контроля из ряда методов и способов, разрешенных нормативно-законодательными актами. В связи с этим организации могут применять разные методы учета однотипных групп операций и разные способы контроля. Соответственно будут различаться учетные показатели, а также степень и область их проверки[22].

Адекватность учетной политики масштабам и видам деятельности организации становится предметом изучения внешних и внутренних аудиторов в ходе аудиторских проверок.

К вопросам экспертизы учетной политики неоднократно обращались многие специалисты[23], однако в настоящей книге мы не будем рассматривать различные аспекты учетной политики с точки зрения отражения в ней способов ведения бухгалтерского учета по объектам бухгалтерского учета (основным средствам, нематериальным активам, производственным запасам и т.д.), а остановимся на вопросах отражения в учете и контроля за отражением в бухгалтерской (финансовой) отчетности изменений учетной политики.

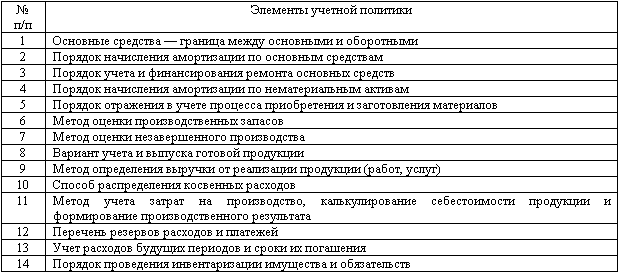

Специалисты справочно-правовой системы «Гарант»[24]утверждают, что при проведении экспертизы учетной политики необходимо установить следующее: издан ли приказ (распоряжение) руководителя организации по учетной политике; полностью ли раскрыты избранные при формировании учетной политики способы ведения бухгалтерского учета, существенно влияющие на оценку и принятие решения пользователями бухгалтерской отчетности. При этом выделяются четырнадцать элементов, которые должны быть отражены в учетной политике (табл. 10).

Таблица 10

Элементы учетной политики, подлежащие раскрытию пользователям отчетности

С.М. Бычкова и Т.Ю. Фомина[25]определяют цель контроля адекватности учетной политики как установление соответствия применяемой в организации методики бухгалтерского учета действующим в проверяемом периоде нормативным документам для того, чтобы сформировать мнение о достоверности бухгалтерской отчетности во всех существенных аспектах.

Для этого, по их мнению, необходимо решение следующих задач:

– изучение системы организации бухгалтерского учета;

– оценка учетной политики;

– характеристика системы документации и документооборота;

– подтверждение достоверности производимых начислений и выплат работникам по всем основаниям.

Последовательность работ при проведении экспертизы учетной политики можно подразделить на три этапа – ознакомительный, основной и заключительный. На каждом этапе должны быть выполнены определенные процедуры проверки, позволяющие достигнуть цели и решить задачи аудита учетной политики.

Однако предварительно должны быть проанализированы приказ об учетной политике организации, график документооборота, рабочий план счетов, перечень лиц, имеющих право подписи первичных документов, формы первичных документов, описание технологического процесса компьютерной обработки данных и др.

На ознакомительном этапе выясняют, кто является ответственным лицом за организацию бухгалтерского учета и соблюдение законодательства при выполнении хозяйственных операций, за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности; устанавливают состав и соподчиненность, а также разделение полномочий и ответственности, структуру, функции и задачи бухгалтерской службы.

По мнению С.М. Бычковой и Т.Ю. Фоминой, на основном этапе аудита учетной политики аудитору необходимо установить, раскрыты ли в учетной политике 23 элемента, представленные в их книге.

Именно на основном этапе, если в течение отчетного года организацией были внесены в учетную политику изменения, необходимо проверить:

– произошли ли изменения в законодательстве Российской Федерации или нормативных актах по бухгалтерскому учету;

– разработала ли организация новые способы ведения бухгалтерского учета;

– изменились ли существенно условия деятельности организации. При этом под существенным изменением условий деятельности понимаются реорганизация, смена собственников, изменение видов деятельности и т.д.;

– применяется ли принятая организацией учетная политика во всех ее структурных подразделениях (филиалах, представительствах и иных подразделениях организации, включая выделенные на отдельный баланс, независимо от места их нахождения);

– обеспечена ли сопоставимость данных бухгалтерской отчетности отчетного периода с показателями бухгалтерской отчетности предыдущего отчетного периода (периодов) с помощью так называемого ретроспективного способа, предполагающего составление отчетности таким образом, как если бы новая учетная политика применялась организацией с начала возникновения фактов финансово-хозяйственной деятельности, в учете которых произошли изменения.

В своей работе С.М. Бычкова и Т.Ю. Фомина указывают, что внутренний аудитор должен проверить, как были отражены изменения в учетной политике, за счет каких источников, подразумевая, вероятно, то, что корректировка любой статьи бухгалтерской отчетности производится в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)».

Кроме того, при предполагаемом изменении метода учета в следующем году необходимо проверить, отражена ли эта информация в пояснительной записке.

На заключительном этапе, то есть по результатам экспертизы учетной политики, необходимо оценить выбранные организацией способы ведения бухгалтерского учета: первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности – с позиций их соответствия нормам действующего законодательства и с учетом специфики деятельности организации.

По мнению С.М. Бычковой и Т.Ю. Фоминой, выявляются следующие основные виды нарушений: в результате проведения экспертизы учетной политики организацией применяется метод списания, который не отражен в учетной политике; учетная политика датирована текущим годом; у организации отсутствуют обязательные приложения к учетной политике (график документооборота, рабочий план счетов, перечень лиц, имеющих право подписи на первичных документах, и др.).

Как указывает в своей работе, посвященной экспертизе учетной политики в ходе аудиторской проверки, Галкина Е.В.[26], внутренней аудиторской проверке, в частности, подлежит соответствие:

– элементов (структуры) учетной политики – требованиям ПБУ 1/98;

– выбранных методов учета – их нормативно закрепленному перечню;

– методов внутреннего контроля – особенностям хозяйственных операций и целям контроля;

– фактически применяемых методов учета и контроля – способам, закрепленным в учетной политике.

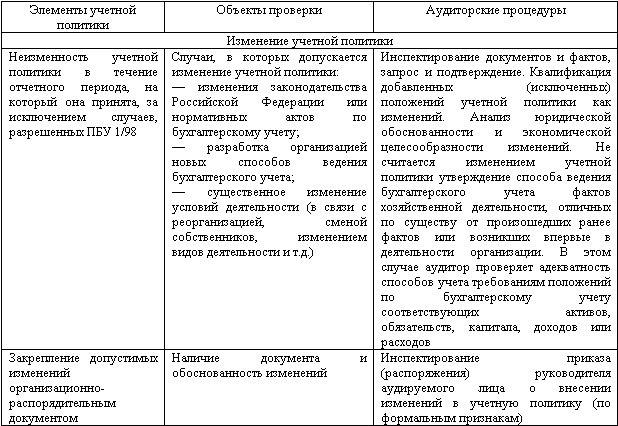

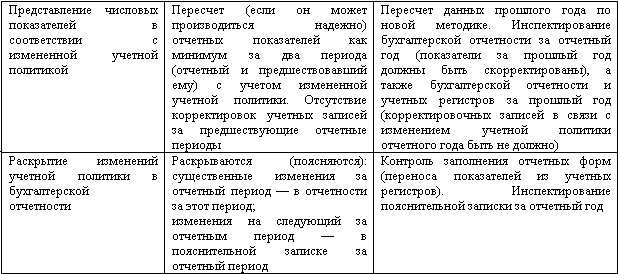

Состав анализируемых показателей учетной политики в части изменений учетной политики, приведенный в работе Галкиной Е.В., представлен в табл. 11.

В своей работе, также посвященной проведению исследования учетной политики в процессе внешнего аудита, К.К. Арабян[27]отмечает, что аудит учетной политики является одним из важнейших разделов аудита, результаты которого могут повлиять на выражение мнения внутреннего аудитора о достоверности финансовой (бухгалтерской) отчетности организации, в отношении которой проводится внутренний аудит.

По мнению этого специалиста, внутреннюю аудиторскую проверку учетной политики организации целесообразно подразделить на два этапа:

– на первом этапе оценивается система внутреннего контроля по организации учетной политики;

– на втором этапе проводится анализ учетной политики организации.

Именно на первом этапе, по мнению К.К. Арабяна, целесообразно получить ответ на вопрос: оформляются ли изменения и дополнения учетной политики соответствующей организационно-распорядительной документацией? Однако этим исследование изменений учетной политики в предлагаемой методике и ограничивается.

Таблица 11

Состав анализируемых разделов учетной политики в соответствии с ПБУ 1/98

На втором этапе для проверки учетной политики для целей бухгалтерского учета, по мнению К.К. Арабяна, должна быть заполнена рабочая таблица. При этом выделяются для исследования 47 элементов учетной политики (18 – в организационно-техническом разделе; 27 – в методологическом разделе).

По мнению И.А. Кензеевой, одним из ключевых центров политики управления сегодня становится учетная политика организации, оказывающая самое непосредственное влияние на показатели финансовой отчетности – информационную базу для принятия решений реальными и потенциальными инвесторами[28].

В рабочем документе предварительного анализа учетной политики должны быть выделены разделы по методическим и организационно-техническим аспектам учетной политики.

При проведении анализа прежде всего устанавливается, соблюдается ли в организации принцип последовательности применения учетной политики и обоснованность внесения изменений в учетную политику в соответствии с требованиями ПБУ 1/98, то есть раскрывались ли последствия изменений в учетной политике, существенно влияющих на финансовое положение и финансовые результаты деятельности организации, в бухгалтерской отчетности. Для получения данной информации изучается пояснительная записка к бухгалтерской отчетности организации.

Кроме того, должна быть дана оценка обоснованности избранной учетной политики и ее реализации по отдельным участкам бухгалтерского учета. При этом выделяются два основных компонента анализа:

– проверка соблюдения способов и приемов учета, закрепленных в приказе (распоряжении) об учетной политике и других внутренних документах;

– оценка степени влияния применяемой учетной политики проверяемого экономического субъекта на достоверность показателей его финансовой отчетности.

Кензеева И.А. в своей работе также указывает на то, что разработка оптимальной учетной политики представляет собой один из видов консультационных услуг, который выполняют для организаций консалтинговые и аудиторские компании.

В процессе анализа учетной политики и разработки рекомендаций по ее совершенствованию Кензеевой И.А. выделены следующие основные этапы:

– комплексный анализ сложившейся системы бухгалтерского учета и условий хозяйствования (общее ознакомление с организацией; анализ внешней среды функционирования организации; выделение отраслевых особенностей ведения учета; рассмотрение финансовой политики организации; анализ сложившейся системы бухгалтерского учета, в том числе действующей учетной политики; анализ системы внутреннего контроля; формулировка предварительных выводов об эффективности действующей учетной политики и возможных направлениях ее изменения);

– разработка рекомендаций по оптимизации учетной политики (с точки зрения соблюдения действующих нормативных документов по бухгалтерскому учету и налогообложению; повышения надежности внутреннего контроля; эффективности информационного обеспечения аппарата управления; соответствия проводимой финансовой и налоговой политике; снижения трудоемкости учета; обеспечения достоверности финансовой информации, предоставляемой заинтересованным пользователям);

– внедрение измененной учетной политики в практику бухгалтерского учета (согласование изменений в учетной политике с руководством организации; подготовка всей внутренней нормативной документации по учетной политике; проведение обучения сотрудников новым способам учета; разработка мероприятий по автоматизации учетного процесса; контроль эффективности измененной учетной политики).

Авторский коллектив под руководством проф. В.И. Подольского указывает на то, что экспертиза учетной политики должна предшествовать всем остальным этапам аудиторской проверки[29]. Так же как и все другие авторы, для проведения экспертизы основных элементов учетной политики предлагаются разработка ее типового варианта и его использование при проведении аудиторской проверки. Типовой вариант предусматривает 30 элементов учетной политики. Однако в методике проф. В.И. Подольского не содержится указаний на порядок исследования изменений, которые аудируемое лицо может внести в свою учетную политику.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

1.1. Формирование учетной политики

1.1. Формирование учетной политики Учетная политика организации — это принятая ею совокупность способов ведения бухгалтерского учета – первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.К

1.2. Изменение учетной политики

1.2. Изменение учетной политики Изменение учетной политики организации может производиться в случаях:• изменения законодательства Российской Федерации или нормативных правовых актов по бухгалтерскому учету;• разработки организацией новых способов ведения

1.3. Раскрытие учетной политики

1.3. Раскрытие учетной политики Организация должна раскрывать выбранные при формировании учетной политики способы ведения бухгалтерского учета, существенно влияющие на оценку и принятие решений заинтересованными пользователями бухгалтерской отчетности.Существенными

Глава 1 Аудит учетной политики

Глава 1 Аудит учетной политики Изучив данную главу, вы узнаете:– цели и задачи аудита учетной политики;– перечень основных документов, на основании которых производится аудит учетной политики;– последовательность работ при аудите учетной политики;– основные виды

119. Изменение учетной политики

119. Изменение учетной политики Изменение учетной политики может производиться в случаях:• изменения законодательства Российской Федерации или нормативных актов по бухгалтерскому учету;• разработки организацией новых способов ведения бухгалтерского учета.

17. Формирование учетной политики

17. Формирование учетной политики При формировании учетной политики организации по конкретному направлению ведения и организации бухгалтерского учета осуществляется выбор одного способа из нескольких, допускаемых законодательством и нормативными актами по

18. Раскрытие учетной политики

18. Раскрытие учетной политики Раскрытие учетной политики , согласно ПБУ, – это придание ее гласности. Т. е. организация должна раскрывать принятые при формировании учетной политики способы бухгалтерского учета, существенно влияющие на оценку и принятие решений

19. Изменение учетной политики

19. Изменение учетной политики Изменение учетной политики может производиться в следующих случаях: –?при изменении законодательства Российской Федерации или нормативных актов по бухгалтерскому учету;–?при разработке организацией новых способов ведения

6.2. Элементы учетной политики

6.2. Элементы учетной политики Учетная политика организации – это внутренний документ организации, раскрывающий всем заинтересованным лицам «все особенности бухгалтерского (налогового) учета этой организации в конкретном отчетном периоде».Учетная политика

II Формирование учетной политики

II Формирование учетной политики 4. Учетная политика организации формируется главным бухгалтером или иным лицом, на которое в соответствии с законодательством Российской Федерации возложено ведение бухгалтерского учета организации, на основе настоящего Положения и

III Изменение учетной политики

III Изменение учетной политики 10. Изменение учетной политики организации может производиться в случаях:изменения законодательства Российской Федерации и (или) нормативных правовых актов по бухгалтерскому учету;разработки организацией новых способов ведения

IV Раскрытие учетной политики

IV Раскрытие учетной политики 17. Организация должна раскрывать принятые при формировании учетной политики способы ведения бухгалтерского учета, существенно влияющие на оценку и принятие решений заинтересованными пользователями бухгалтерской

31. Формирование учетной политики

31. Формирование учетной политики Под учетной политикой организации (ПБУ 1/98 «Учетная политика организации») понимается принятая ею совокупность способов ведения бухгалтерского учета – первичного наблюдения, стоимостного измерения, текущей группировки и итогового

32. Изменение учетной политики

32. Изменение учетной политики Изменение учетной политики может производиться в случаях:• изменения законодательства РФ или нормативных актов по бухгалтерскому учету;• разработки организацией новых способов ведения бухгалтерского учета. Применение нового способа

10. Содержание учетной политики предприятия

10. Содержание учетной политики предприятия Таким образом, учетная политика предприятия должна содержать три группы вопросов:– организационно-технические;– методические;– налоговые.При выборе способов ведения бухгалтерского учета на предприятии (формировании

ИЗМЕНЕНИЕ УЧЕТНОЙ ПОЛИТИКИ

ИЗМЕНЕНИЕ УЧЕТНОЙ ПОЛИТИКИ Согласно МСФО № 8 организация в определенных случаях может менять свою учетную политику:1) если это обусловлено изменениями в нормативных и законодательных актах;2) если изменения позволят получать более надежную и полную информацию о