6.2. Элементы учетной политики

6.2. Элементы учетной политики

Учетная политика организации – это внутренний документ организации, раскрывающий всем заинтересованным лицам «все особенности бухгалтерского (налогового) учета этой организации в конкретном отчетном периоде».

Учетная политика формируется главным бухгалтером (бухгалтером) организации, утверждается руководителем и применяется с 1 января года, следующего за годом ее утверждения.

При этом учетная политика для целей бухгалтерского учета представляет собой совокупность выбранных организацией способов ведения бухгалтерского учета организации, имеющую методическую и организационно– техническую составляющие, а для целей налогообложения – совокупность способов ведения налогового учета организации, имеющую методическую и организационно– техническую составляющие, а также элементов методики исчисления некоторых налогов (сборов).

Учетная политика для целей бухгалтерского учета у вновь созданной организации утверждается ее руководителем до первой публикации бухгалтерской отчетности, но не позднее 90 дней со дня государственной регистрации организации и считается применяемой со дня ее создания (п. 10 ПБУ 1/98, утвержденного Приказом Минфина России от 9 декабря 1998 г. № 60н). Учетная политика для целей налогообложения у вновь созданной организации утверждается ее руководителем не позднее окончания первого налогового периода и считается применяемой со дня создания организации (п.12 ст.167 НК РФ).

Учетную политику организация может составить и утвердить:

– отдельными приказами для целей бухгалтерского и налогового учета;

– одним приказом, в котором раздел первый – учетная политика для целей бухгалтерского учета, второй – для целей налогообложения;

– объединенную учетную политику.

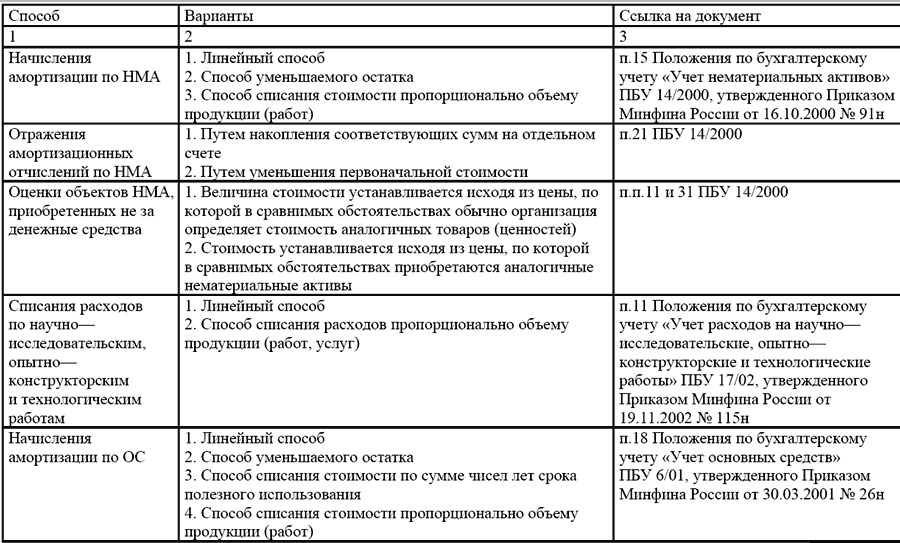

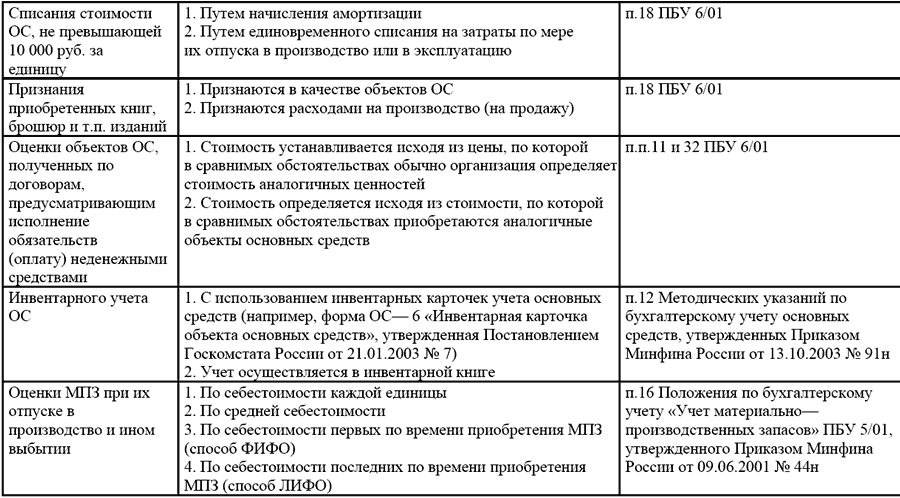

Способы бухгалтерского учета, вариантность которых предусмотрена документами по бухгалтерскому учету

В отношении предприятий, перешедших на упрощенную систему налогообложения, существует самостоятельная проблема установления учетной политики.

В первую очередь это связано с введением в действие с 1 января 2003 г. гл. 26.2 «Упрощенная система налогообложения» НК РФ. В случае, когда объектом обложения единым налогом является валовая выручка, то в установлении каких– либо элементов учетной налоговой политики нет необходимости. Если же объектом является совокупный доход, то такая необходимость, безусловно, может возникнуть, поскольку определение затратной части налоговой базы гл.26.2 «Упрощенная система налогообложения» НК РФ напрямую связывает с принципами формирования расходов для целей налогообложения прибыли по гл.25 «Налог на прибыль организаций» НК РФ, которые в свою очередь целесообразно собирать на базе установленной на предприятии системы бухгалтерского учета.

Предприятия, перешедшие на упрощенную систему налогообложения, обязаны вести бухгалтерский учет основных средств и формировать необходимую бухгалтерскую отчетность, как и все прочие организации. Соответственно установление отдельных элементов учетной политики для целей бухгалтерского учета неизбежно и для этих предприятий. Например, с целью формирования балансовых остатков возникает вопрос: каким образом определять стоимость использованных в производстве материалов? Следовательно, в этом случае необходимо в приказе об учетной политике установить метод списания материалов в производство.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Глава 3 Элементы учетной политики по внеоборотным активам

Глава 3 Элементы учетной политики по внеоборотным активам 3.1. Основные нормативные документы 1. Федеральный закон от 21.11.1996 № 129-ФЗ «О бухгалтерском учете».2. Гражданский кодекс Российской Федерации (части первая – четвертая).3. Положение по ведению бухгалтерского учета

3.2. Элементы учетной политики по основным средствам

3.2. Элементы учетной политики по основным средствам В отношении основных средств в учетной политике организации отражаются следующие элементы:способы начисления амортизации;• значение коэффициента ускорения при начислении амортизации по основным средствам способом

3.3. Элементы учетной политики по нематериальным активам

3.3. Элементы учетной политики по нематериальным активам При формировании учетной политики по нематериальным активам определяются:• срок полезного использования объектов;• способ (метод) начисления амортизации;• значение коэффициента ускорения при использовании

Глава 4 Элементы учетной политики по материально-производственным запасам

Глава 4 Элементы учетной политики по материально-производственным запасам 4.1. Основные нормативные документы 1. Федеральный закон от 21.11.1996 № 129-ФЗ «О бухгалтерском учете».2. Гражданский кодекс Российской Федерации (части первая – четвертая).3. Положение по ведению

4.2. Элементы учетной политики по материальным запасам

4.2. Элементы учетной политики по материальным запасам В соответствии с п. 2 ПБУ 5/01 в бухгалтерском учете в качестве материально-производственныхзапасов (МПЗ) принимаются активы:• используемые при производстве продукции (выполнении работ, оказании услуг),

4.3. Элементы учетной политики по готовой продукции

4.3. Элементы учетной политики по готовой продукции Элементами учетной политики по готовой продукции являются:• выбор учетной цены на готовую продукцию;• способ учета готовой продукции;• порядок формирования резервов под снижение стоимости готовой

5.2. Элементы учетной политики по учету затрат на производство продукции

5.2. Элементы учетной политики по учету затрат на производство продукции По учету затрат на производство продукции элементами учетной политики являются:• система счетов учета затрат на производство продукции и ее продаж;• система счетов для учета расходов по элементам

6.2. Элементы учетной политики по финансовым вложениям

6.2. Элементы учетной политики по финансовым вложениям Основные элементы учетной политики по финансовым вложениям определены пБУ 19/02:• состав затрат, включаемых в первоначальную стоимость финансовых вложений;• срок корректировки оценки финансовых вложений, если можно

6.3. Элементы учетной политики по займам и кредитам

6.3. Элементы учетной политики по займам и кредитам ПБУ 4/99 и ПБУ 15/2008 установлены следующие элементы учетной политики:• порядок учета процентов, дисконта по облигациям и векселям;• порядок учета дополнительных затрат, связанных с получением займов и

8.5. Элементы учетной политики по материально-производственным запасам

8.5. Элементы учетной политики по материально-производственным запасам По материально-производственным запасам основными элементами учетной политики являются:• способ (метод) оценки израсходованных материально-производственных запасов;• метод контроля

9.3.6. Элементы учетной политики по амортизируемому имуществу

9.3.6. Элементы учетной политики по амортизируемому имуществу Элементами учетной политики по данному виду имущества являются:• срок полезного использования амортизируемого имущества;• методы начисления амортизации по амортизируемому имуществу;• применение

9.3.7. Элементы учетной политики по материально-производственным запасам

9.3.7. Элементы учетной политики по материально-производственным запасам По материально-производственным запасам элементами учетной политики для целей налога на прибыль являются:• способ распределения затрат, связанных с приобретением нескольких видов материальных

9.3.11. Элементы учетной политики по ценным бумагам

9.3.11. Элементы учетной политики по ценным бумагам Основными элементами учетной политики по ценным бумагам являются:• порядок формирования налоговой базы профессиональными участниками рынка ценных бумаг (включая банки), не осуществляющими дилерскую

9.4. Элементы учетной политики по налогу на добавленную стоимость

9.4. Элементы учетной политики по налогу на добавленную стоимость Основными элементами учетной политики по данному налогу являются:• использование права на освобождение от исполнения обязанностей налогоплательщика;• момент определения налоговой

9.5. Элементы учетной политики по акцизам

9.5. Элементы учетной политики по акцизам Элементами учетной политики по акцизам являются:• порядок ведения раздельного учета по операциям с акцизами;• указание на ответственного налогоплательщика в рамках договора простого

9.6. Элементы учетной политики при применении упрощенной системы налогообложения

9.6. Элементы учетной политики при применении упрощенной системы налогообложения Налогоплательщики, применяющие упрощенную систему налогообложения, вправе:• выбрать режим налогообложения;• выбрать объект налогообложения;• выбрать метод оценки покупных товаров,