9.3.6. Элементы учетной политики по амортизируемому имуществу

9.3.6. Элементы учетной политики по амортизируемому имуществу

Элементами учетной политики по данному виду имущества являются:

• срок полезного использования амортизируемого имущества;

• методы начисления амортизации по амортизируемому имуществу;

• применение специальных коэффициентов;

• применение амортизационной премии;

• вариант учета расходов на ремонт основных средств.

Срок полезного использования амортизируемого имущества

В соответствии с п. 1 ст. 258 НК РФ срок полезного использования амортизируемого имущества определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию объекта с учетом Классификации основных средств.

По объектам основных средств, не включенным в указанную Классификацию, срок полезного использования устанавливается в соответствии с техническими условиями или рекомендациями организаций-изготовителей (п. 6 ст. 258 НК РФ).

Организация вправе увеличить срок полезного использования объекта основных средств после даты ввода его в эксплуатацию, если после реконструкции, модернизации или технического перевооружения такого объекта увеличился срок его полезного использования. При этом срок полезного использования основных средств может быть увеличен в пределах сроков, установленных для той амортизационной группы, в которую ранее было включено такое основное средство.

Если в результате реконструкции, модернизации или технического перевооружения объекта основных средств не произошло увеличение срока его полезного использования, налогоплательщик при исчислении амортизации учитывает оставшийся срок полезного использования.

Организации, приобретающие объекты основных средств, бывшие в употреблении (в том числе в виде вклада в уставный (складочный) капитал или в порядке правопреемства при реорганизации юридических лиц) и использующие линейный метод начисления амортизации, вправе определять норму амортизации по этим объектам с учетом срока полезного использования, уменьшенного на количество лет (месяцев) эксплуатации данных объектов предыдущими собственниками. При этом срок полезного использования этих объектов может быть определен путем вычитания из срока, установленного предыдущим собственником, срока эксплуатации объекта предыдущим собственником.

Если срок фактического использования объекта основных средств предыдущим собственником равен или превышает срок его использования, указанный в Классификации основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства РФ от 01.01.2002 № 1, налогоплательщик вправе самостоятельно определять срок полезного использования этого объекта с учетом требований техники безопасности и других факторов.

Для определения срока полезного использования объектов нематериальных активов целесообразно создать специальную комиссию, состав которой утверждается руководителем организации. При этом следует иметь в виду, что в соответствии с п. 2 ст. 258 НК РФ срок полезного использования объекта нематериальных активов определяется исходя из срока действия патента, свидетельства и других ограничений сроков использования объектов интеллектуальной собственности в соответствии с законодательством Российской Федерации или применимым законодательством иностранного государства, а также исходя из полезного срока использования нематериальных активов, обусловленного соответствующими договорами. По нематериальным активам, по которым невозможно определить срок полезного использования объекта нематериальных активов, нормы амортизации устанавливаются в расчете на десять лет (но не более срока деятельности налогоплательщика).

Следует при этом иметь в виду, что в соответствии с Федеральным законом от 28.12.2010 № 395-ФЗ в п. 2 ст 258 НК РФ введен новый абзац: «По нематериальным активам, указанным в подпунктах 1–3, 5, 6 абзаца третьего п. 3 ст. 257 НК налогоплательщик вправе самостоятельно определить срок полезного использования, который не может быть менее двух лет». Это означает, что начиная с 2011 года по исключительным правам:

• патентообладателя на изобретение, промышленный образец, полезную модель, на селекционные достижения;

• автора или иного правообладателя на использование программы ЭВМ, базы данных, топологии интегральных микросхем;

• владения «ноу-хау», секретной формулой или процессом, информацией в отношении промышленного, коммерческого или научного опыта в НК закреплено право организации самостоятельно, но не менее чем на два года определить срок полезного использования.

При принятии решения о сроках использования амортизируемого имущества необходимо учитывать последствия этих решений. Уменьшение сроков полезного использования указанных объектов приводит к увеличению сумм амортизации по отчетным (налоговым) периодам, себестоимости продукции и соответственно уменьшению прибыли и налога на прибыль. Вместе с тем в этом случае организации получают возможность быстрее осуществить замену амортизируемого имущества.

Методы начисления амортизации по амортизируемому имуществу

В соответствии с п. 1 ст. 259 НК РФ в целях исчисления налога на прибыль налогоплательщики начисляют амортизацию следующими методами:

• линейным;

• нелинейным.

Линейный метод начисления амортизации применяется по зданиям, сооружениям, передаточным устройствам, нематериальным активам, имуществу, входящим в восьмую – десятую амортизационные группы, независимо от сроков ввода в эксплуатацию этих объектов. К остальным основным средствам налогоплательщик вправе применять любой из названных методов начисления амортизации.

Амортизация начисляется отдельно по каждой амортизационной группе (подгруппе) при применении нелинейного метода или отдельно по каждому объекту при использовании линейного метода.

Изменение метода начисления амортизации допускается с начала очередного налогового периода, причем организация вправе перейти с нелинейного метода начисления амортизации на линейный не чаще одного раза в пять лет.

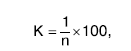

При использовании линейного метода сумма амортизации определяется путем умножения первоначальной (восстановительной) стоимости объекта на норму его амортизации (К), которая определяется по формуле:

где n – срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах (без учета сокращения (увеличения) срока).

Порядок расчета сумм амортизации при применении нелинейного метода установлен ст. 259.2 НК РФ, введенной в НК РФ Федеральным законом от 22.07.2008 № 158-ФЗ. Сущность нового порядка расчета сумм амортизации амортизируемых активов при применении нелинейного метода заключается в следующем.

На 1-е число налогового периода, с начала которого вводится нелинейный метод начисления амортизации для каждой амортизационной группы (подгруппы) определяется суммарный баланс, который рассчитывается как суммарная стоимость всех объектов амортизируемого имущества, отнесенных к данной амортизационной группе. В дальнейшем суммарный баланс каждой амортизационной группы определяется на 1-е число месяца, для которого определяется сумма амортизации. При вводе в эксплуатацию новых объектов амортизируемого имущества суммарный баланс увеличивается на первоначальную стоимость поступившего имущества.

Суммарный баланс соответствующей амортизационной группы изменяется также при изменении первоначальной стоимости объектов в случаях их достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации и ежемесячно уменьшается на сумму начисленной по этой группе амортизации.

При выбытии объектов амортизируемого имущества суммарный баланс соответствующей группы уменьшается на остаточную стоимость этих объектов.

Если в результате выбытия амортизируемого имущества суммарный баланс амортизационной группы составит менее 20 тыс. руб., организация вправе ликвидировать эту группу и отнести значения суммарного баланса на внереализационные расходы текущего периода. При уменьшении суммарного баланса по амортизационной группе до нуля такая амортизационная группа ликвидируется.

По истечении срока полезного использования организация может исключить объект амортизируемого имущества из состава амортизационной группы (подгруппы) без изменения суммарного баланса этой амортизационной группы (подгруппы) на дату вывода объекта из ее состава. При этом продолжается начисление амортизации исходя из суммарного баланса этой амортизационной группы (подгруппы).

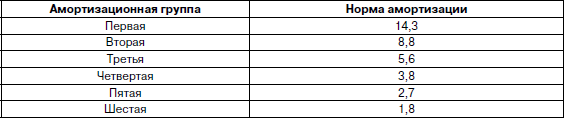

Сумма амортизации за месяц по каждой амортизационной группе (А) определяется по следующей формуле:

А = В х К/100,

где В и К – соответственно суммарный баланс и норма амортизации соответствующей амортизационной группы.

Для каждой амортизационной группы (начиная с первой) НК РФ установлены следующие нормы амортизации:

Следует отметить, что предложенная НК РФ методика расчета ежемесячных сумм амортизационных отчислений при применении нелинейного метода существенно отличается от методик, предусмотренных международными стандартами финансовой отчетности и российскими стандартами бухгалтерского учета.

При выборе метода начисления амортизации нужно иметь в виду, что применение линейного метода начисления амортизации обеспечивает получение показателей, используемых и в бухгалтерском, и в налоговом учете. Следует учитывать также сравнительную простоту его практического применения.

Нелинейный метод начисления амортизации по основным средствам целесообразно применять по объектам с высокой степенью морального износа (например, по компьютерам) и по объектам со сравнительно коротким сроком использования (до 5–7 лет).

Решение о применении специальных коэффициентов повышения и снижения норм амортизации

Налоговым кодексом Российской Федерации предусмотрена возможность применения повышенных и пониженных норм амортизации (п. 1–4 ст. 259.3 НК РФ).

Организации вправе применять к основной норме амортизации специальный коэффициент не выше 2 в отношении:

• амортизируемых основных средств, используемых для работы в условиях агрессивной среды и (или) повышенной сменности;

• собственных амортизируемых основных средств сельскохозяйственных организаций промышленного типа (птицефабрик, животноводческих комплексов, зверосовхозов, тепличных комбинатов) и организаций, имеющих статус резидента промышленно-производственной особой экономической зоны или туристско-рекреационной особой экономической зоны;

• амортизируемых основных средств, относящихся к объектам, имеющим высокую энергетическую эффективность (по перечню, установленному Правительством РФ), или к объектам, имеющим высокий класс энергетической эффективности, если в отношении таких объектов законодательством предусмотрено определение классов их энергетической эффективности.

Принимая решение о применении повышенного коэффициента амортизации по основным средствам, эксплуатируемым в условиях повышенной сменности, следует иметь в виду, что согласно Классификации основных средств сроки использования этих объектов установлены исходя из режима нормальной работы оборудования в две смены. Следовательно, организация имеет право на использование повышенного коэффициента амортизации к основной норме лишь при трехсменной или круглосуточной работе, что подтверждено в письме Минфина России от 13.02.2007 № 03-03-06/1/78.

Решение о применении повышенного коэффициента амортизации необходимо оформить следующими документами:

• приказом руководителя о применении повышенного коэффициента с указанием его значения (в пределах 2);

• приказом руководителя о работе в многосменном режиме (с указанием времени);

• обоснованием (ежемесячным) необходимости работы в несколько смен, составляемым руководителями соответствующих подразделений и служб;

• табелем учета рабочего времени сотрудников.

Организации могут применять к основной норме амортизации специальный коэффициент не выше 3 в отношении амортизируемых основных средств:

• являющихся предметом договора финансовой аренды (договора лизинга) (указный коэффициент не применяется к основным средствам, относящимся к первой-третьей амортизационным группам);

• используемых только для осуществления научно-технической деятельности.

Организации, применяющие нелинейный метод начисления амортизации и передавшие или получившие основные средства, являющиеся предметом лизинга, в соответствии с договорами, заключенными до введения в действие главы 25 НК РФ, выделяют такое имущество в отдельную подгруппу в составе соответствующих амортизационных групп. Амортизация этого имущества начисляется в соответствии с методом и нормами, которые существовали на момент передачи (получения) имущества, а также с применением специального коэффициента не выше 3.

В соответствии с п. 4 ст. 259.3 НК РФ по решению руководителя организации допускается начисление амортизации по нормам ниже установленных главой 25 НК РФ. Такое решение руководителя должно быть закреплено в учетной политике для целей налогообложения. При реализации амортизируемого имущества организациями, использующими пониженные нормы амортизации, остаточная стоимость реализуемых объектов определяется исходя из фактически применяемой нормы амортизации.

Решение о применении амортизационной премии (льготы)

В соответствии с п. 9 ст. 258 НК РФ (в редакции Федерального закона от 22.07.2008 № 158-ФЗ) организации имеют право включать в состав расходов отчетного (налогового) периода следующие расходы на капитальные вложения:

• до 10 % первоначальной стоимости основных средств (за исключением полученных безвозмездно) (но не более 30 % в отношении основных средств, относящихся к третьей – седьмой амортизационным группам);

• до 10 % расходов, понесенных при достройке, дооборудовании, реконструкции, модернизации, техническом перевооружении, частичной ликвидации основных средств (но не более 30 % в отношении основных средств, относящихся к третьей – седьмой амортизационным группам);

Если организация использует указное право, то соответствующие объекты основных средств после их ввода в эксплуатацию включаются в амортизационные группы (подгруппы) по своей первоначальной стоимости за вычетом расходов, включенных в состав расходов отчетного (налогового) периода в качестве амортизационной премии. Суммы изменения первоначальной стоимости объектов при их достройке, дооборудовании, реконструкции, модернизации, техническом перевооружении, частичной ликвидации учитываются в суммарном балансе амортизационных групп или изменяют первоначальную стоимость объектов, амортизация которых начисляется с использованием линейного метода, за вычетом не более 10 % этих сумм (но не более 30 % в отношении основных средств, относящихся к третьей – седьмой амортизационным группам).

Следует знать, что в бухгалтерском учете амортизационная премия не предусмотрена, в связи с чем возможно возникновение временных разниц.

В учетной политике по налогу на прибыль отражается:

• применение амортизационной премии (с указанием, по какой части объектов и расходов);

• норматив (до 10 %) ее размера.

Необходимо также иметь в виду, что применение специальных коэффициентов повышения амортизации и амортизационной премии вызывает такие же последствия, как и использование ускоренных методов амортизации в бухгалтерском финансовом учете (см. § 3.2.1).

Варианты учета расходов на ремонт основных средств

В соответствии с положениями ст. 260 и 324 НК РФ организации могут использовать два варианта учета расходов на ремонт основных средств:

• включая их в состав прочих расходов в сумме фактических затрат в том отчетном периоде, в котором они осуществлены;

• списывая фактические затраты в уменьшение создаваемого резерва на ремонт основных средств.

При принятии решения о создании резерва на ремонт основных средств целесообразно создавать этот резерв в соответствии с правилами, установленными в бухгалтерском финансовом учете, особенно в части создания резерва на ремонт особо сложных объектов основных средств (см. § 3.2.6).

При этом следует иметь в виду, что в налоговом учете предельная сумма резерва предстоящих расходов на ремонт основных средств в отчетном году не может превышать среднюю величину фактических расходов на ремонт, сложившуюся за три последних года (п. 2 ст. 324 НК РФ).

Если налогоплательщик накапливает средства для проведения особо сложных и дорогих видов капитального ремонта основных средств в течение более одного налогового периода, то предельный размер отчислений в резерв предстоящих расходов на ремонт основных средств может быть увеличен на сумму отчислений на финансирование указанного ремонта, приходящегося на соответствующий налоговый период согласно графику проведения указанных видов ремонта при условии, что в предыдущих налоговых периодах указанные либо аналогичные ремонты не осуществлялись.

Годовая сумма отчислений в резерв на ремонт особо сложных объектов определяется делением сметной стоимости ремонта на количество лет формирования резерва. Нормативы отчислений в резерв на ремонт особо сложных объектов определяются соотношением сметной стоимости ремонта и количества месяцев формирования резерва.

Следует отметить, что создание резервов на ремонт основных средств особенно выгодно тем организациям, которые планируют осуществлять ремонтные работы в конце года, поскольку сумы отчислений в резерв включаются в налоговую себестоимость в течение всего года и организация экономит на авансовых платежах на налогу на прибыль.

При создании резерва на ремонт основных средств фактические расходы на ремонт списываются в уменьшение созданного резерва. При превышении фактических затрат над суммой резерва разница включается в состав прочих расходов. Если сумма резерва использована не полностью, то ее остаток на последний день текущего налогового периода относится на увеличение доходов организации.

Резерв на ремонт особо сложных объектов основных средств формируется в течение нескольких налоговых периодов и списывается по окончании ремонта особо сложных объектов основных средств.

В учетной политике организации для целей налога на прибыль целесообразно указывать следующие элементы по учету расходов на ремонт основных средств:

• решение о создании резерва предстоящих расходов по ремонту основных средств или включении фактических расходов на ремонт в состав прочих расходов;

• процент отчислений в резерв предстоящих расходов на ремонт основных средств;

• решение о создании резерва предстоящих расходов на ремонт особо сложных объектов основных средств;

• процент отчислений в резерв предстоящих расходов на ремонт особо сложных объектов основных средств.

Последствия принятия решений о создании резерва предстоящих расходов на ремонт основных средств рассмотрены в учетной политике в целях бухгалтерского финансового учета.

Выбор порядка списания расходов на НИОКР, признанных нематериальными активами

В соответствии с новыми правилами учета списания расходов на НИОКР, установленными Федеральным законом от 07.06.2011 № 132-ФЗ расходы на НИОКР, признанные нематериальными активами, могут списываться двумя способами:

• амортизировать в течение срока действия патента;

• в течение двух лет относиться на прочие расходы.

Выбранный вариант списания указанных расходов на НИОКР необходимо указать в учетной политике для целей налогообложения. Следует при этом иметь в виду, что расходы на НИОКР, ранее учтенные в прочих расходах, не подлежат восстановлению и включению в первоначальную стоимость нематериального актива.

Признание расходов на НИОКР по перечню правительства

Указанные расходы организации вправе включать в состав прочих расходов с коэффициентом 1,5. Для реализации этого права организация должна представить в налоговый орган отчет о выполненных научных исследованиях и опытно-конструкторских разработках, расходы по которым признаются с учетом указанного коэффициента (1,5). Отчет оформляется в соответствии с требованиями Межгосударственного стандарта ГОСТ 7.32-2001 и представляется вместе с налоговой декларацией по итогам налогового периода, в котором завершены НИОКР.

Принятие решения о формировании резерва предстоящих расходов по НИОКР

В соответствии с Федеральным законом от 07.06.2011 № 132-ФЗ организации могут формировать резерв предстоящих расходов на НИОКР.

Указанный резерв разрешено создавать для реализации конкретной программы НИОКР на срок выполнения соответствующих работ, но не более двух лет.

Отчисления в резерв определяются по формуле:

Х = Д х 0,03 – Р,

где Д – доходы от реализации отчетного (налогового) периода;

Р – расходы по НИОКР в виде отчислений на формирование фондов поддержки научной, научно-технической и инновационной деятельности, созданных в соответствии в Федеральным законом от 23.08.96 № 127-ФЗ.

Отчисления в указанный резерв включают в состав прочих расходов на последнее число отчетного (налогового) периода. Общий размер отчислений в резерв не должен превышать планируемую смету расходов. При этом в смету включают расходы, учитываемые по правилам ст. 262 НК РФ.

Произведенные расходы на НИОКР списывают за счет созданного резерва. Если фактические расходы превысили сумму созданного резерва, то разницу списывают на прочие расходы в периоде завершения НИОКР. Неиспользованные суммы резерва включают в состав внереализационных доходов того отчетного (налогового) периода, в котором произведены отчисления в резерв.

Определение порядка учета расходов по электронно-вычислительной технике организациями, осуществляющими деятельность в области информационных технологий

В соответствии с п. 6 ст. 250 НК РФ указанные организации имеют право:

• использовать общий порядок начисления амортизации по электронновычислительной технике;

• расходы на приобретение электронно-вычислительной техники признать материальными расходами по мере ввода этой техники в эксплуатацию. Данное право организации могут использовать при выполнении условий, перечисленных в п. 6 ст. 259 НК РФ.

Выбор варианта списания указанных расходов во многом зависит от величины указанных расходов финансового состояния организации и финансовой стратегии на будущие расходы организации, уменьшают налог на имущество организации.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Глава 3 Элементы учетной политики по внеоборотным активам

Глава 3 Элементы учетной политики по внеоборотным активам 3.1. Основные нормативные документы 1. Федеральный закон от 21.11.1996 № 129-ФЗ «О бухгалтерском учете».2. Гражданский кодекс Российской Федерации (части первая – четвертая).3. Положение по ведению бухгалтерского учета

3.2. Элементы учетной политики по основным средствам

3.2. Элементы учетной политики по основным средствам В отношении основных средств в учетной политике организации отражаются следующие элементы:способы начисления амортизации;• значение коэффициента ускорения при начислении амортизации по основным средствам способом

3.3. Элементы учетной политики по нематериальным активам

3.3. Элементы учетной политики по нематериальным активам При формировании учетной политики по нематериальным активам определяются:• срок полезного использования объектов;• способ (метод) начисления амортизации;• значение коэффициента ускорения при использовании

Глава 4 Элементы учетной политики по материально-производственным запасам

Глава 4 Элементы учетной политики по материально-производственным запасам 4.1. Основные нормативные документы 1. Федеральный закон от 21.11.1996 № 129-ФЗ «О бухгалтерском учете».2. Гражданский кодекс Российской Федерации (части первая – четвертая).3. Положение по ведению

4.2. Элементы учетной политики по материальным запасам

4.2. Элементы учетной политики по материальным запасам В соответствии с п. 2 ПБУ 5/01 в бухгалтерском учете в качестве материально-производственныхзапасов (МПЗ) принимаются активы:• используемые при производстве продукции (выполнении работ, оказании услуг),

4.3. Элементы учетной политики по готовой продукции

4.3. Элементы учетной политики по готовой продукции Элементами учетной политики по готовой продукции являются:• выбор учетной цены на готовую продукцию;• способ учета готовой продукции;• порядок формирования резервов под снижение стоимости готовой

5.2. Элементы учетной политики по учету затрат на производство продукции

5.2. Элементы учетной политики по учету затрат на производство продукции По учету затрат на производство продукции элементами учетной политики являются:• система счетов учета затрат на производство продукции и ее продаж;• система счетов для учета расходов по элементам

6.2. Элементы учетной политики по финансовым вложениям

6.2. Элементы учетной политики по финансовым вложениям Основные элементы учетной политики по финансовым вложениям определены пБУ 19/02:• состав затрат, включаемых в первоначальную стоимость финансовых вложений;• срок корректировки оценки финансовых вложений, если можно

6.3. Элементы учетной политики по займам и кредитам

6.3. Элементы учетной политики по займам и кредитам ПБУ 4/99 и ПБУ 15/2008 установлены следующие элементы учетной политики:• порядок учета процентов, дисконта по облигациям и векселям;• порядок учета дополнительных затрат, связанных с получением займов и

8.5. Элементы учетной политики по материально-производственным запасам

8.5. Элементы учетной политики по материально-производственным запасам По материально-производственным запасам основными элементами учетной политики являются:• способ (метод) оценки израсходованных материально-производственных запасов;• метод контроля

9.3.7. Элементы учетной политики по материально-производственным запасам

9.3.7. Элементы учетной политики по материально-производственным запасам По материально-производственным запасам элементами учетной политики для целей налога на прибыль являются:• способ распределения затрат, связанных с приобретением нескольких видов материальных

9.3.11. Элементы учетной политики по ценным бумагам

9.3.11. Элементы учетной политики по ценным бумагам Основными элементами учетной политики по ценным бумагам являются:• порядок формирования налоговой базы профессиональными участниками рынка ценных бумаг (включая банки), не осуществляющими дилерскую

9.4. Элементы учетной политики по налогу на добавленную стоимость

9.4. Элементы учетной политики по налогу на добавленную стоимость Основными элементами учетной политики по данному налогу являются:• использование права на освобождение от исполнения обязанностей налогоплательщика;• момент определения налоговой

9.5. Элементы учетной политики по акцизам

9.5. Элементы учетной политики по акцизам Элементами учетной политики по акцизам являются:• порядок ведения раздельного учета по операциям с акцизами;• указание на ответственного налогоплательщика в рамках договора простого

9.6. Элементы учетной политики при применении упрощенной системы налогообложения

9.6. Элементы учетной политики при применении упрощенной системы налогообложения Налогоплательщики, применяющие упрощенную систему налогообложения, вправе:• выбрать режим налогообложения;• выбрать объект налогообложения;• выбрать метод оценки покупных товаров,

6.2. Элементы учетной политики

6.2. Элементы учетной политики Учетная политика организации – это внутренний документ организации, раскрывающий всем заинтересованным лицам «все особенности бухгалтерского (налогового) учета этой организации в конкретном отчетном периоде».Учетная политика

Кондраков Николай Петрович

Просмотр ограничен

Смотрите доступные для ознакомления главы 👉